Marknadsöversikt:

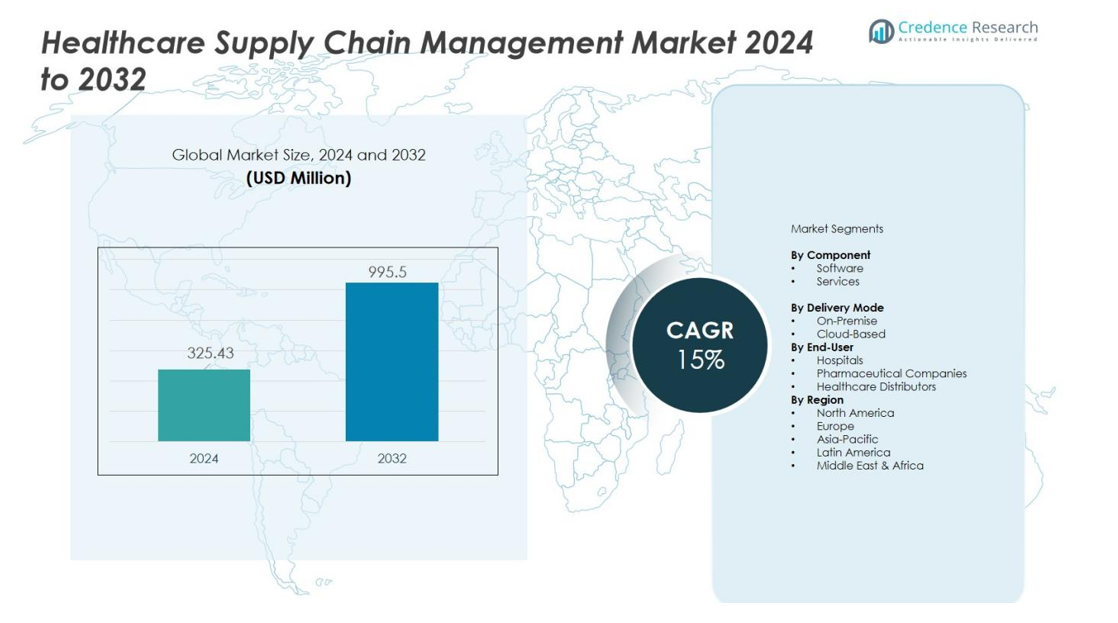

Marknaden för hantering av försörjningskedjan inom hälso- och sjukvård värderades till 325,43 miljoner USD år 2024 och förväntas nå 995,5 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 15 % under prognosperioden (2024-2032).

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för hantering av försörjningskedjan inom hälso- och sjukvård 2024 |

325,43 miljoner USD |

| Marknaden för hantering av försörjningskedjan inom hälso- och sjukvård, CAGR |

15% |

| Marknadsstorlek för hantering av försörjningskedjan inom hälso- och sjukvård 2032 |

995,5 miljoner USD |

Viktiga drivkrafter inkluderar den accelererande övergången mot automatisering, datadrivet beslutsfattande och molnbaserade plattformar för försörjningskedjan. Sjukhus och vårdgivare anammar avancerade system för lagerhantering, RFID-teknologier och prediktiv analys för att minimera svinn, optimera upphandling och förbättra leveransen av patientvård. Dessutom stärker den ökande efterfrågan på transparens, regelefterlevnad och kylkedjelogistik för bioläkemedel användningen av lösningar för hantering av försörjningskedjan inom sektorn. Den ökande volymen av medicintekniska produkter, läkemedel och förbrukningsmaterial driver ytterligare behovet av effektiva processer för försörjningskedjan.

Regionalt har Nordamerika den största marknadsandelen tack vare sin mogna hälso- och sjukvårdsinfrastruktur, starka IT-användning och fokus på kostnadseffektiv verksamhet. Europa följer med betydande investeringar i digital hälsoförvandling. Samtidigt förväntas Asien-Stillahavsområdet uppleva den snabbaste tillväxten, understödd av expanderande vårdinrättningar, statliga moderniseringsinitiativ och ökande användning av molnbaserade system för försörjningskedjan i framväxande ekonomier.

Marknadsinsikter:

- Marknaden för hantering av försörjningskedjan inom sjukvården värderas till 325,43 miljoner USD och förväntas nå 995,5 miljoner USD år 2032, med en registrerad 15% CAGR driven av snabb digital transformation.

- Automatisering, prediktiv analys, RFID-verktyg och molnplattformar stärker upphandlingseffektiviteten, minskar avfall och förbättrar realtidsinsyn i sjukvårdsverksamheter.

- Regulatoriskt tryck för produktspårbarhet och det växande behovet av säker kylkedjelogistik för biologiska produkter och vacciner påskyndar lösningsanvändning i sjukhus och läkemedelsförsörjningslinjer.

- Höga implementeringskostnader, cybersäkerhetsproblem och fragmenterade leverantörekosystem skapar operativa hinder och bromsar teknikintegrationen i utvecklingsregioner.

- Nordamerika leder med 41% marknadsandel, Europa följer med 32%, och Asien-Stillahavsområdet expanderar snabbt med 21%, stödd av digitala hälsosatsningar och växande sjukvårdsinfrastruktur.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsdrivkrafter:

Ökad efterfrågan på operationell effektivitet och kostnadsoptimering

Tillväxten på marknaden för hantering av försörjningskedjan inom sjukvården drivs av behovet av effektivitet och kostnadskontroll över sjukhus och vårdnätverk. Leverantörer effektiviserar upphandling, lagerkontroll och distribution för att minska avfall och förbättra resursanvändningen. Automatisering förbättrar beställningsnoggrannheten och minimerar manuella fel. Det förbättrar arbetsflödets insyn och stöder strategisk planering. Organisationer fokuserar på att sänka driftskostnaderna utan att kompromissa med vårdkvaliteten.

- Till exempel automatiserade ChenMed 80% av sina inköpsorder och fakturatransaktioner med Workday, vilket inte bara sparade kliniker betydande tid utan också ledde till mätbara kostnadsbesparingar som förbättrade vårdleveransens effektivitet.

Ökad användning av digitala och molnbaserade lösningar för försörjningskedjan

Aktörer på marknaden för hantering av försörjningskedjan inom sjukvården investerar i molnplattformar och avancerad analys för att stärka beslutsfattandet i realtid. Digitala lösningar stödjer spårning från början till slut, snabbare uppfyllelse och förbättrat samarbete med leverantörer. Det förbättrar datanoggrannheten och möjliggör prediktiv prognostisering. AI, maskininlärning och IoT-verktyg höjer insynen i försörjningskedjan. Leverantörer övergår till integrerade digitala system för att möta ökande serviceförväntningar.

- Till exempel är GHX Marketplace en molnbaserad lösning som utnyttjar data och analys för att styra beställare till föredragna leverantörer, vilket hjälper till att öka inköpseffektiviteten och kontrollera kostnader.

Ökat regulatoriskt tryck och behov av produktspårbarhet

Användningen av marknaden för hantering av försörjningskedjan inom sjukvården ökar på grund av regleringar relaterade till produktsäkerhet, serialisering och kvalitetskontroll. Regeringar inför strikta regler för att säkerställa äktheten hos läkemedel och medicintekniska produkter. Det driver organisationer att implementera säkra spårnings- och dokumentationssystem. Stark spårbarhet minskar risken för förfalskningar och säkerställer efterlevnad. Företag stärker styrningsramar för att möta globala standarder.

Expansion av kylkedjelogistik för bioläkemedel och vacciner

Marknaden för hantering av sjukvårdsförsörjningskedjan drar nytta av den ökande efterfrågan på kontrollerad lagring och transport av temperaturkänsliga produkter. Tillväxten inom biologiska läkemedel, cellterapier och vacciner ökar behovet av specialiserad logistik. Det stöder bevarandet av produkters effektivitet över långa leveransvägar. Avancerade system för övervakning av kylkedjan förbättrar tillförlitligheten. Sjukvårdsleverantörer och distributörer investerar i infrastruktur för att upprätthålla produktintegritet.

Marknadstrender:

Växande integration av avancerad analys, AI och automation i försörjningsnätverk

Trender inom marknaden för hantering av sjukvårdsförsörjningskedjan speglar en snabb integration av analys, AI och automation för att förbättra noggrannhet, responsivitet och prognosförmåga. Det stöder datadriven upphandling och förbättrar realtidsinsyn i produktflöden. AI-driven efterfrågeplanering minskar brister och stärker lagerkontroll. Automation förbättrar orderhantering och minimerar operativa förseningar. Molnplattformar förbättrar kommunikationen mellan leverantörer och sjukvårdsleverantörer. IoT-aktiverade spårningsenheter stärker övervakning av försändelser och förbättrar produktsäkerhet. Leverantörer använder dessa teknologier för att förbättra prestanda och minska ineffektivitet.

- Till exempel implementerade DHL IoT-aktiverad försändelseövervakning i sin logistik för sjukvård och livsvetenskaper, med hjälp av sensorer för att spåra förhållanden som temperatur, luftfuktighet och plats.

Expansion av blockchain, IoT och kylkedjeteknologier för transparens och produktsäkerhet

Marknaden för hantering av sjukvårdsförsörjningskedjan observerar ökad användning av blockchain, IoT-sensorer och temperaturkontrollteknologier för att förbättra spårbarhet och produktsäkerhet. Det stöder verifiering av produktautenticitet och minskar risken för förfalskningar. Blockchain förbättrar datatransparens och säkrar transaktionsregister. IoT-enheter övervakar miljöförhållanden och förbättrar efterlevnad av försändelser. Innovationer inom kylkedjan förbättrar hanteringen av biologiska läkemedel, vacciner och kritiska terapier. Leverantörer investerar i uppkopplade system för att skydda produktintegritet. Regulatorisk efterlevnad och försörjningskedjans motståndskraft förbättras genom bredare användning av dessa teknologier.

- Till exempel säkerställde integrationen av precisa IoT-temperatursensorer i distributionen av COVID-19-vaccin att doserna förblev inom det föreskrivna temperaturområdet under hela transporten över länder, vilket bevarade produkternas effektivitet under hela leveransprocessen.

Analys av marknadsutmaningar:

Höga implementeringskostnader och begränsad digital infrastruktur i framväxande regioner

Marknaden för hantering av sjukvårdsförsörjningskedjan står inför utmaningar från höga implementeringskostnader, komplexa integrationsbehov och begränsad teknisk beredskap i utvecklingsregioner. Det kräver betydande investeringar i programvara, hårdvara och kvalificerad personal. Budgetbegränsningar i mindre sjukvårdsanläggningar bromsar teknikadoption. Äldre system hindrar sömlös datautbyte och minskar operativ synlighet. Dålig nätverksinfrastruktur påverkar systemets tillförlitlighet och realtidsspårning. Leverantörer kämpar för att upprätthålla konsekvent prestanda över fragmenterade försörjningsmiljöer.

Datasäkerhetsrisker, Regleringskomplexitet och Leverantörskoordinationsproblem

Hälso- och sjukvårdens försörjningskedjehantering möter risker kopplade till cybersäkerhetshot, föränderliga efterlevnadsregler och samordning med flera leverantörer. Den hanterar känslig patient- och produktdata som kräver starkt skydd. Strikta regelverk ökar dokumentationsinsatserna och höjer de operativa bördorna. Frekventa förändringar i globala försörjningspolicyer ökar komplexiteten. Fragmentering av leverantörer skapar kommunikationsluckor och stör kontinuiteten i försörjningen. Organisationer måste hantera flera intressenter för att upprätthålla konsekvent servicekvalitet och snabb leverans.

Marknadsmöjligheter:

Ökad Användning av Digital Transformation och AI-Drivna Försörjningskedjelösningar

Hälso- och sjukvårdens försörjningskedjehantering har starka möjligheter tack vare den ökande användningen av digitala plattformar, AI-verktyg och automation inom hälso- och sjukvårdsverksamheter. Det stöder prediktiv prognostisering, förbättrar inköpsnoggrannheten och stärker beslutsfattandet. AI-baserade system optimerar distributionsvägar och minskar förseningar. Molnbaserade modeller förbättrar dataåtkomst och skalbarhet för leverantörer av alla storlekar. Tillväxten inom RFID, IoT-sensorer och smarta inventariesystem uppmuntrar innovation. Sjukhus och distributörer antar avancerade verktyg för att förbättra prestanda och minska operativt slöseri.

Utvidgning av Kylkedjenätverk och Globalisering av Biopharmaceutiska Försörjningslinjer

Hälso- och sjukvårdens försörjningskedjehantering drar nytta av den ökande efterfrågan på utökad kylkedjekapacitet för att stödja biologiska läkemedel, vacciner och cellbaserade terapier. Det stärker produktintegriteten genom att förbättra temperaturkontrollerad logistik. Tillväxten inom global tillverkning uppmuntrar investeringar i gränsöverskridande distributionsnätverk. Framväxande marknader erbjuder möjligheter för infrastrukturuppgraderingar och digital adoption. Bättre övervakningstekniker förbättrar försörjningspålitligheten i avlägsna områden. Intressenter fokuserar på högvärdiga biologiska läkemedel för att låsa upp nya intäktsströmmar och förbättra global anslutning.

Marknadssegmenteringsanalys:

Efter Komponent

Segmentering av hälso- och sjukvårdens försörjningskedjehantering efter komponent inkluderar programvara och tjänster, där programvara har en betydande andel på grund av den ökande användningen av analysplattformar, RFID-verktyg och inventariehanteringssystem. Det förbättrar synligheten över inköp, distribution och lagerverksamhet. Molnbaserad och AI-aktiverad programvara får dragkraft för sin skalbarhet och kapacitet för realtidsuppföljning. Tjänster expanderar stadigt med högre efterfrågan på systemintegration, konsultation och utbildningsstöd. Leverantörer söker hanterade tjänster för att minska operativa bördor och förbättra försörjningskedjans prestanda.

- Till exempel använde GE HealthCare Celonis processgruvplattform för att optimera deras orderuppfyllelse, ett verifierat projekt som hjälpte dem att förkorta uppfyllelsecykeln med 18 dagar och påskynda kassaflödet.

Efter Leveranssätt

Segmentering efter leveranssätt omfattar lokala och molnbaserade modeller, där molndistribution växer snabbt på grund av lägre initial investering och enklare skalbarhet. Det stöder fjärråtkomst, säker datadelning och sömlösa uppdateringar över hälso- och sjukvårdsnätverk. Lokala system förblir relevanta bland stora institutioner som prioriterar fullständig datakontroll och avancerad anpassning. Molnplattformar tilltalar medelstora och framväxande hälso- och sjukvårdsanläggningar. Ökat fokus på digital transformation stärker efterfrågan på flexibla och automatiserade lösningar för försörjningskedjan.

- Till exempel rapporterade Epic Systems, en ledande leverantör av sjukvårdsprogramvara, att deras programvara nu hjälper till att hantera de elektroniska journalerna för över 305 miljoner patienter i USA och världen över.

Efter Slutanvändare

Segmentering efter slutanvändare inkluderar sjukhus, läkemedelsföretag och vårddistributörer, där sjukhus har en stor andel på grund av ökande efterfrågan på effektiv upphandling och lageroptimering. Det förbättrar vårdleveransen genom att minska brist och avfall. Läkemedelsföretag investerar i avancerade system för att förbättra serialisering, spårning och global distributionseffektivitet. Distributörer antar digitala plattformar för att hantera stora produktvolymer och förbättra ordernoggrannheten. Tillväxten inom biologiska läkemedel och medicintekniska produkter ökar efterfrågan på integrerade och efterlevnadskompatibla försörjningskedjesystem över alla slutanvändarkategorier.

Segmenteringar:

Efter Komponent

Efter Leveranssätt

Efter Slutanvändare

- Sjukhus

- Läkemedelsföretag

- Vårddistributörer

Efter Region

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länderna

- Sydafrika

- Resten av Mellanöstern och Afrika

Regional Analys:

Stark Marknadsnärvaro och Teknologiskt Ledarskap i Nordamerika

Nordamerika står för 41% av marknaden för hantering av vårdförsörjningskedjor, stödd av stark digital adoption och avancerad vårdinfrastruktur. Regionen bibehåller en ledande position med fortsatt investering i analys, automation och integrerade försörjningskedjeplattformar. Leverantörer använder RFID-verktyg och molnbaserade system för att förbättra operativ synlighet. Det gynnas av strikta regulatoriska krav som stärker produktspårbarhet och säkerhet. Ledande teknikleverantörer stöder kontinuerlig innovation över vårdnätverk. Sjukhus prioriterar enhetliga upphandlings- och distributionssystem för att förbättra prestanda.

Växande Moderniseringsinsatser och Regulatorisk Anpassning i Europa

Europa fångar 32% av marknaden för hantering av vårdförsörjningskedjor, drivet av omfattande digitala transformationsinitiativ. Regionen främjar modernisering över sjukhus, läkemedelstillverkare och logistikpartners. Det upplever ökande adoption av automation och datadriven planering på grund av utvecklande efterlevnadsramverk. Gränsöverskridande vårdaktiviteter ökar behovet av högt koordinerade försörjningsnätverk. Leverantörer investerar i avancerade spårningslösningar för att möta stränga produktsäkerhetsstandarder. Tillväxten inom biologisk produktion höjer efterfrågan på motståndskraftiga och flexibla försörjningskedjesystem.

Snabb Digital Adoption och Expanderande Vårdinfrastruktur i Asien och Stillahavsområdet

Asien-Stillahavsområdet står för 21% av marknaden för hantering av vårdförsörjningskedjan, stödd av expanderande vårdinfrastruktur och snabb digitalisering. Regionen visar starkt antagande av molnbaserade plattformar på grund av skalbarhet och kostnadseffektivitet. Den drar nytta av statliga program som främjar modernisering av upphandling, lagerkontroll och logistikverksamhet. Tillväxten inom läkemedelstillverkning stärker behovet av säkra och transparenta försörjningsnätverk. Investeringar i kylkedjan ökar för att stödja vacciner och biologiska produkter. Vårdgivare använder digitala verktyg för att förbättra distributionseffektiviteten och minska operativa förseningar.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analys av nyckelaktörer:

- Oracle (USA)

- Tecsys Inc. (Kanada)

- Global Healthcare Exchange, LLC. (USA)

- Ascension (USA)

- Ochsner Health (USA)

- Banner Health (USA)

- Henry Schein, Inc. (USA)

- McKesson CORPORATION (USA)

- Cardinal Health (USA)

- Epicor Software Corporation (USA)

Konkurrensanalys:

Marknaden för hantering av vårdförsörjningskedjan kännetecknas av stark konkurrens driven av teknologisk innovation, digital expansion och ökad efterfrågan på integrerade försörjningsplattformar. Ledande aktörer fokuserar på molnbaserade lösningar, realtidsanalys och automatiseringsverktyg som förbättrar upphandlingsnoggrannheten och stärker lagerinsynen. Det uppmuntrar kontinuerliga uppgraderingar inom prediktiv prognostisering, RFID-spårning och efterlevnadshanteringsmöjligheter. Nyckelföretag utökar partnerskap med sjukhus, läkemedelsföretag och distributörer för att förbättra anslutningen över försörjningsnätverk. Leverantörer betonar cybersäkerhet, systemintegration och användarvänliga gränssnitt för att stödja storskaliga implementeringar. Växande intresse för AI och IoT-verktyg intensifierar konkurrensen, med företag som siktar på högre värde genom personliga servicemodeller och robust dataintelligens. Etablerade aktörer drar nytta av starka globala fotavtryck, medan framväxande företag introducerar kostnadseffektiva och flexibla plattformar för att fånga nya möjligheter.

Senaste utvecklingen:

- I oktober 2025 lanserade Oracle Oracle AI Factory, som erbjuder strukturerade vägar för kunder och partners att påskynda AI-antagandet.

- I juni 2025 lanserade Tecsys TecsysIQ, en AI-driven plattform för insikter i vårdförsörjningskedjan som integrerar EHR- och ERP-system.

Rapporttäckning:

Forskningsrapporten erbjuder en djupgående analys baserad på Komponent, Leveransläge, Slutanvändare och Region. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktutbud, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen under de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar branschen. Den bedömer påverkan av externa faktorer och ekonomiska förändringar i ITALIEN på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter:

- Digital transformation kommer att accelerera, med högre användning av AI-driven prognostisering, automatisering och avancerad analys.

- Molnbaserade plattformar kommer att expandera, vilket stödjer skalbara, säkra och samarbetsinriktade försörjningskedjeoperationer.

- Efterfrågan på realtidsinsyn kommer att öka, vilket leder till bredare användning av RFID, IoT-sensorer och blockkedjelösningar.

- Kylkedjelogistik kommer att stärkas på grund av ökande volymer av biologiska läkemedel, vacciner och cellbaserade terapier.

- Vårdgivare kommer att prioritera kostnadsoptimering, vilket driver investeringar i integrerade upphandlings- och inventeringssystem.

- Regulatoriskt tryck kommer att intensifieras, vilket driver organisationer att anta avancerade spårbarhets- och serialiseringsteknologier.

- Gränsöverskridande nätverk för hälso- och sjukvårdsförsörjning kommer att växa, vilket kräver smartare logistikkoordinering och digital dokumentation.

- Cybersäkerhetslösningar kommer att få ökad betydelse när försörjningskedjor hanterar känslig medicinsk och produktdata.

- Framväxande marknader kommer snabbt att anta moderna verktyg för försörjningskedjor, stödda av infrastrukturutveckling och expansion av hälso- och sjukvård.

- Leverantörspartnerskap och strategiska samarbeten kommer att öka, vilket möjliggör heltäckande ekosystem för försörjningskedjor med enhetlig dataintelligens.