Marknaden för hjärnkartläggningsinstrument

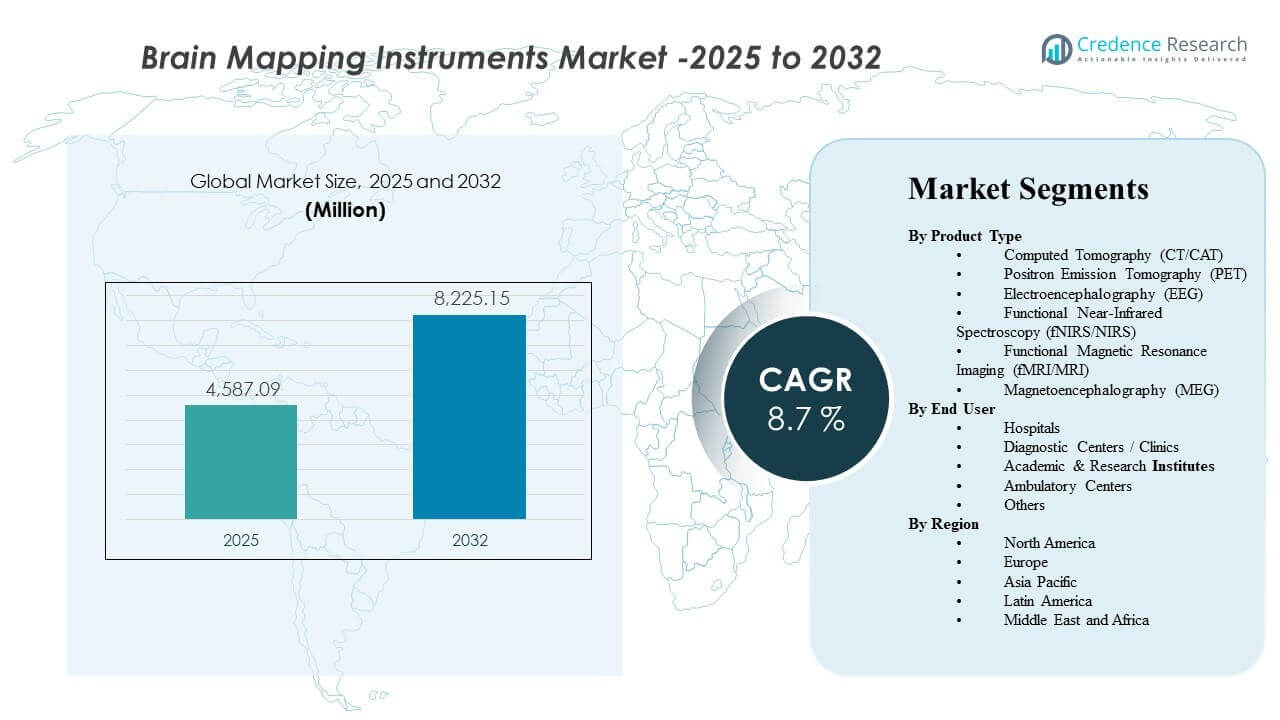

Den globala marknaden för hjärnkartläggningsinstrument uppskattades till 4587,09 miljoner USD år 2025 och förväntas nå 8225,15 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 8,7% från 2025 till 2032. Tillväxten drivs främst av det ökande kliniska och forskningsmässiga behovet av att upptäcka, lokalisera och övervaka neurologiska sjukdomar med hjälp av icke-invasiva och högupplösta bild- och neurodiagnostiska metoder. Den ökande användningen av avancerade neurobildningsarbetsflöden på sjukhus och diagnostiska nätverk stöder ytterligare en stadig efterfrågan över stora regioner.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2024 |

| Basår |

2025 |

| Prognosperiod |

2026-2032 |

| Marknadsstorlek för hjärnkartläggningsinstrument 2025 |

4587,09 miljoner USD |

| Marknad för hjärnkartläggningsinstrument, CAGR |

8,7% |

| Marknadsstorlek för hjärnkartläggningsinstrument 2032 |

8225,15 miljoner USD |

Viktiga marknadstrender och insikter

- Datortomografi (CT/CAT) stod för den största produktandelen på 21,5% år 2025.

- Nordamerika hade den största regionala andelen på 30,2% år 2025.

- Europa representerade 26,6% andel år 2025, stödd av mogen bildinfrastruktur och neurodiagnostikåtkomst.

- Asien och Stillahavsområdet stod för 25,9% andel år 2025, vilket återspeglar ökande diagnostisk kapacitet och växande neurologiska arbetsbelastningar.

- Marknaden förväntas expandera med en CAGR på 8,7% under 2025–2032, vilket indikerar en fortsatt flerårig adoptionsmomentum.

Segmentanalys

Efterfrågan på hjärnkartläggningsinstrument formas av behovet av att omvandla neurologiska symtom till handlingsbara diagnostiska och övervakningsvägar inom klinisk vård och neurovetenskaplig forskning. Modaliteter som erbjuder snabba arbetsflöden och bred tillgänglighet fortsätter att förankra rutinmässig neurologisk bedömning, medan system med högre komplexitet får relevans i specialiserade centra där djupare funktionell och fysiologisk kartläggning krävs. Inköpsbeslut väger vanligtvis klinisk nytta, skannings- eller testgenomströmning, integration med sjukhusets IT och tillgången på utbildade operatörer i olika miljöer.

Produktens efterfrågan stöds också av den ökande användningen av neurodiagnostik utanför tertiära sjukhus i distribuerade diagnostiska nätverk. När volymerna av öppenvårdsbilddiagnostik ökar, bidrar diagnostiska centra och kliniker till en växande installerad bas, särskilt för modaliteter med förutsägbara användningsmönster. Parallellt stöder akademiska och forskningsinstitut avancerade tillämpningar som kognitiva studier och hjärnfunktionell kartläggning där analytisk programvara och datakvalitet är avgörande för resultaten.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Insikter efter produkttyp

Datortomografi (CT/CAT) stod för den största andelen på 21,5 % år 2025. CT/CAT leder på grund av sin utbredda installerade bas, snabba arbetsflödesanpassning och starka passform för strukturell bedömning i rutinmässiga neurologiska vägar. Modalitetens operativa effektivitet stödjer konsekvent användning i höggenomströmningsmiljöer. Den breda tillgängligheten över sjukhusnivåer upprätthåller också återkommande uppgraderingar och ersättningscykler.

Enligt Slutanvändarinsikter

Sjukhus utgör en central efterfrågebas för hjärnkartläggningsinstrument på grund av deras roll i omfattande neurologiska vägar och tillgång till multimodal bildinfrastruktur. Diagnostiska centra och kliniker utökar adoptionen där volymer av öppenvårdsavbildning och remissnätverk stödjer stabil användning. Akademiska och forskningsinstitut bidrar med efterfrågan på avancerade neurovetenskapliga tillämpningar, där analytisk kapacitet och dataintegritet är viktiga köpkriterier. Ambulatoriska centra och andra miljöer adopterar i allt högre grad riktade neurodiagnostiska verktyg i takt med att vårdleveransen blir mer distribuerad.

Marknadsdrivkrafter för Hjärnkartläggningsinstrument

Ökande behov av neurologisk sjukdomsdiagnos och övervakning

Neurologiska störningar kräver noggrann lokalisering, övervakning och behandlingsplanering, vilket stödjer en stadig efterfrågan på hjärnkartläggningsmodaliteter. Vårdgivare prioriterar i allt högre grad diagnostisk säkerhet och mätbara resultat i neurologiska vägar. Detta utökar rutinmässiga användningsfall för bild- och neurodiagnostiska system i både akuta och icke-akuta miljöer. Efterfrågan ökar också när patientvägar blir mer protokollstyrda och bildstödda. Dessutom ökar tidigare screening- och långsiktiga uppföljningsprogram volymerna av upprepade tester, vilket stödjer stadig användning över tid.

- Till exempel rapporterade Hyperfine att dess nästa generations Swoop-portabla MRI identifierade ischemiska lesioner så små som 2,8 mm (0,15 mL), uppnådde 100 % känslighet och 100 % specificitet för lesioner större än 1,0 mL, och minskade skanningstider med cirka 30 %, vilket belyser hur förbättrad neuroavbildningsprestanda kan stärka tidig diagnos och uppföljningsövervakningsvägar.

Teknologiska uppgraderingar förbättrar användbarhet och genomströmning

Instrumentleverantörer fortsätter att förbättra arbetsflödeseffektiviteten genom mjukvaruförbättringar, bättre datahantering och operatörsstödfunktioner. Dessa uppgraderingar förbättrar genomströmningen och minskar upprepade procedurer i miljöer med hög volym. Anläggningar är mer benägna att investera när förbättrad prestanda översätts till operativ effektivitet. Teknologiska uppdateringscykler bidrar därför till pågående ersättningsbehov. AI-assisterad rekonstruktion, automation och smartare gränssnitt minskar också operatörsbördan och hjälper till att standardisera outputkvaliteten över olika platser.

- Till exempel uppger GE HealthCare att AIR Recon DL kan minska MRI-skanningstider med upp till 50 %, och dess publicerade fallstudiedata visar en axelundersökning som minskar från 12:49 till 6:38 och en ländryggsundersökning från 11:04 till 6:44, vilket demonstrerar hur AI-baserad rekonstruktion kan leverera mätbara genomströmningsvinster.

Utvidgning av diagnostiska nätverk bortom tertiära sjukhus

Neurodiagnostiska tjänster distribueras i allt högre grad över diagnostiska centra, kliniker och nätverksbaserade vårdmodeller. Detta utökar kraven på installerad bas över flera platser snarare än att koncentrera efterfrågan till några få stora sjukhus. Tillväxten inom öppenvårdsavbildning och remissnätverk stödjer högre utrustningsantal. Service- och underhållsekosystem expanderar också med denna fotavtryck. När nätverken skalar upp, föredrar upphandling alltmer plattformsstandardisering för att förenkla utbildning, serviceomfattning och datainteroperabilitet.

Tillväxt inom forskningsaktivitet och neurovetenskapliga tillämpningar

Akademiska och forskningsinstitut fortsätter att förlita sig på hjärnkartläggningsverktyg för neurovetenskapliga studier, kognitiv forskning och translationellt arbete. Forskningsbehov betonar datakvalitet, reproducerbarhet och analytisk förmåga. Detta stärker efterfrågan på specialiserade system och tillhörande analysprogramvara. Samarbetsforskningsmodeller stödjer också bredare distribution över institutioner. Ökande klinisk prövningsaktivitet inom neurologi stödjer ytterligare efterfrågan på repeterbara avbildnings- och signalbaserade slutpunkter i studieprotokoll.

Utmaningar på marknaden för hjärnkartläggningsinstrument

Högkapitalintensiva modaliteter kräver betydande initiala investeringar, vilket kan bromsa antagandet bland mindre anläggningar och i kostnadsbegränsade vårdsystem. Budgetcykler och upphandlingsgranskning intensifieras ofta när användningsprognoser är osäkra. Anläggningar utvärderar också den totala ägandekostnaden, inklusive serviceavtal och risker för stillestånd, vilket kan försena köpbeslut. Som ett resultat kan uppgraderingar prioriteras över helt nya installationer i vissa miljöer. I många fall påverkar även ersättningsvariabilitet och krav på betalardokumentation inköpsbeslut och tidpunkt.

Operativ komplexitet och arbetskraftsbegränsningar kan också begränsa effektiv användning. Avancerade hjärnkartläggningsmodaliteter kan kräva specialiserad utbildning, standardiserade protokoll och konsekvent kvalitetskontroll. Variationer i operatörens expertis kan påverka prestandautfall och genomströmning. Dessa begränsningar kan minska realiserad avkastning på investeringar och bromsa antagandet utanför ledande centra. Brist på teknologer, neurofysiologisk personal och avbildningsspecialister kan också öka schemaläggningsköer och minska systemets användningsgrad.

- Till exempel rapporterar Philips att deras SmartSpeed MRI-teknologi kan möjliggöra upp till 3 gånger snabbare skanning, upp till 65% högre upplösning och tillämplighet över 97% av kliniska protokoll, vilket belyser hur leverantörer använder AI-aktiverade prestandavinster för att hjälpa till att hantera genomströmningspress och personalbegränsningar i neuroavbildningsarbetsflöden.

Trender och möjligheter på marknaden för hjärnkartläggningsinstrument

Den växande preferensen för icke-invasiva och patientvänliga diagnostiska metoder stödjer bredare antagande av hjärnkartläggningsverktyg över vårdmiljöer. Vårdgivare föredrar i allt högre grad modaliteter och arbetsflöden som minskar procedurbördan samtidigt som de bibehåller diagnostisk säkerhet. Denna trend stärker efterfrågan på system som möjliggör effektiv bedömning och uppföljningsövervakning. Det stödjer också expansion till öppenvårds- och distribuerade servicemodeller. Bärbara och mindre utrymmeskrävande lösningar får också uppmärksamhet där de kan utöka tillgången utan större infrastrukturutbyggnad.

Möjligheter finns också i att förbättra det end-to-end neurodiagnostiska arbetsflödet genom bättre integration av insamling, analys och rapportering. Anläggningar söker strömlinjeformad datahantering och konsekvent rapportering för att minska tolkningsvariabiliteten. Leverantörer som stödjer interoperabilitet och klinisk användbarhet kan öka sin andel inom upphandlingsbeslut. Detta är särskilt relevant för nätverk som verkar över flera platser. Integrerade plattformar som kopplar samman bildbehandling, EEG/MEG-data och beslutsstöd kan ytterligare särskilja leverantörer genom att förbättra klinisk handläggningstid och konsekvens.

- Till exempel integrerar Compumedics Neuroscans FDA-godkända och CE-märkta CURRY-plattform EEG och MEG med MRI, CT, PET, SPECT, fMRI och DTI, och dess konfigurationer skalar från 48 EEG-kanaler vid 4 kHz till 512 EEG-kanaler vid 20 kHz, vilket stödjer standardiserad multimodal granskning och rapportering över komplexa neurodiagnostiska arbetsflöden.

Regionala Insikter

Nordamerika

Nordamerika hade 30,2% andel år 2025, stödd av stark diagnostisk intensitet och bred tillgång till avancerad bildbehandlingsinfrastruktur. Regionens etablerade neurologiska vägar upprätthåller konsekvent användning över stora modaliteter. Leverantörernas fokus på mätbara resultat och standardiserade vårdvägar stödjer rutinmässigt införande. Utbytescykler och uppgraderingar förblir också en viktig efterfrågefaktor.

Europa

Europa stod för 26,6% andel år 2025, vilket återspeglar mogna bildbehandlingssystem och bred tillgång över offentliga och privata vårdmiljöer. Regionen drar nytta av etablerade kliniska protokoll och fortsatt modernisering av diagnostiska kapaciteter. Efterfrågan förstärks av sjukhusbaserad användning och nätverksdiagnostiska tjänster. Upphandlingsbeslut betonar ofta operativ effektivitet och livscykelvärde.

Asien och Stillahavsområdet

Asien och Stillahavsområdet representerade 25,9% andel år 2025, drivet av ökande diagnostisk kapacitet och stigande neurologiska arbetsbelastningar. Växande tillgång till sjukvård och förbättrad klinisk infrastruktur stödjer bredare införande över stora befolkningscentra. Regionen drar också nytta av ökad användning av diagnostiska nätverk utanför större sjukhus. Efterfrågeexpansion stöds av både kliniska och forskningsrelaterade användningsfall.

Latinamerika

Latinamerika hade 10,4% andel år 2025, stödd av gradvisa förbättringar i diagnostisk tillgång och selektiva investeringar i bildbehandlingsinfrastruktur. Stadscentra och privata diagnostiska leverantörer leder vanligtvis införandet. Tillväxten förstärks när remissnätverk expanderar och öppenvårdsdiagnostik får fäste. Införandet förblir känsligt för budgetcykler och avkastningsbegränsningar på anläggningsnivå.

Mellanöstern & Afrika

Mellanöstern & Afrika stod för 6,9% andel år 2025, stödd av expansion av tertiära sjukhus och riktad modernisering av diagnostiska tjänster i marknader med högre investeringar. Efterfrågan är vanligtvis koncentrerad till stora sjukhus och specialiserade centra. Tillväxten stöds av kapacitetstillägg och gradvisa uppgraderingar av neurodiagnostisk kapacitet. Marknadsexpansion förblir ojämn på grund av infrastruktur och arbetskraftsvariationer mellan länder.

Konkurrenslandskap

Konkurrensen på marknaden för hjärnkartläggningsinstrument formas av portföljens bredd, integration av kliniska arbetsflöden, serviceomfattning och förmågan att stödja multimodalitetsbehov över sjukhus, diagnostiska centra och forskningsinstitutioner. Företag differentierar sig genom modalitetsprestanda, analytisk programvarukapacitet, styrkan i installerad bas och integration med kliniska rapporteringsarbetsflöden. Strategiska prioriteringar inkluderar ofta att utöka neurofokuserade produktutbud, förbättra användbarheten för distribuerade vårdmodeller och stärka efterförsäljningssupport för att skydda livscykelvärdet.

GE HealthCare bibehåller en stark position genom bred täckning av bildportföljer och fortsatt fokus på att förbättra kliniska arbetsflöden och användbarhet för neurobildmiljöer. Företagets strategi fokuserar vanligtvis på att stödja skalbar distribution över stora leverantörsnätverk och förbättra diagnostiskt beslutsstöd. Fortsatt produktförbättring och integrationsvänliga lösningar stärker konkurrenskraften i miljöer med hög genomströmning. Serviceomfattning och livscykelstöd förblir viktiga faktorer för att upprätthålla kundlojalitet.

Branschforskningen och tillväxtrapporten inkluderar detaljerade analyser av marknadens konkurrenslandskap och information om nyckelföretag, inklusive:

- GE HealthCare

- Koninklijke Philips N.V.

- Siemens Healthineers

- Natus Medical Incorporated

- Nihon Kohden Corporation

- Compumedics Limited

- Canon Medical Systems Corporation

- Advanced Brain Monitoring, Inc.

- Brain Products GmbH

- NIRx Medical Technologies, LLC

- BrainScope Company, Inc.

Kvalitativ och kvantitativ analys av företag har genomförts för att hjälpa kunder att förstå den bredare affärsmiljön samt styrkor och svagheter hos nyckelaktörer i branschen. Data analyseras kvalitativt för att kategorisera företag som renodlade, kategorifokuserade, branschfokuserade och diversifierade; de analyseras kvantitativt för att kategorisera företag som dominerande, ledande, starka, osäkra och svaga.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Senaste Utvecklingen

- I januari 2026 tillkännagav Medtronic och Precision Neuroscience ett strategiskt partnerskap för att integrera Precisions Layer 7 kortikala gränssnitt med Medtronics StealthStation kirurgiska navigationssystem för realtidsfunktionell hjärnkartläggning inom neurokirurgi. Samarbetet syftar till att kombinera funktionella och strukturella hjärndata i operationssalen och förbättra intraoperativa beslutsfattandet för kirurger.

- I februari 2025 tillkännagav MEGIN och MYndspan ett partnerskap för att göra högprecisions MEG-hjärnskanningar mer tillgängliga, med start med konsumenttillgängliga skanningstjänster i London. MEGIN sa att samarbetet utökar räckvidden för dess funktionella hjärnkartläggningsteknik bortom traditionella forsknings- och sjukhusmiljöer till bredare tillämpningar inom hjärnhälsa.

- I juni 2025 tillkännagav BrainScope lanseringen av sin nästa generations djupinlärningsplattform för att stärka sina AI-aktiverade EEG-funktioner för bedömning av hjärnskakning, stroke och tidig Alzheimers. Företaget sa att den nya plattformen förbättrar automatiserad EEG-analys och kan bredda användningen inom klinisk vård, forskning och biopharma.

- I maj 2025 tillkännagav Compumedics en viktig produktmilstolpe för sitt Orion LifeSpan MEG-system efter att ha uppnått de första högkvalitativa vuxen- och barnoptimerade inspelningarna från en enda MEG-plattform vid Tianjin Normal University i Kina. Compumedics sa att Orion LifeSpan-systemet kombinerar dubbla hjälmhjärnskanningsmöjligheter med dess CURRY hjärnanalysprogramvara, vilket stärker dess position inom avancerad funktionell neuroavbildning och hjärnkartläggning.

Rapportens Omfattning

| Rapportattribut |

Detaljer |

| Marknadsstorlek värde 2025 |

USD 4587,09 miljoner |

| Intäktsprognos 2032 |

USD 8225,15 miljoner |

| Tillväxttakt (CAGR) |

8,7% (2025–2032) |

| Basår |

2025 |

| Prognosperiod |

2026-2032 |

| Kvantitativa enheter |

USD miljoner |

| Segment som omfattas |

Efter produkttyp, efter slutanvändare |

| Regional omfattning |

Nordamerika, Europa, Asien och Stillahavsområdet, Latinamerika, Mellanöstern & Afrika |

| Profilerade nyckelföretag |

GE HealthCare, Koninklijke Philips N.V., Siemens Healthineers, Natus Medical Incorporated, Nihon Kohden Corporation, Compumedics Limited, Canon Medical Systems Corporation, Advanced Brain Monitoring, Inc., Brain Products GmbH, NIRx Medical Technologies, LLC, BrainScope Company, Inc. |

| Antal sidor |

325 |

Segmentering

Efter Produkttyp

- Datoriserad Tomografi (CT/CAT)

- Positronemissionstomografi (PET)

- Elektroencefalografi (EEG)

- Funktionell Nära-Infrared Spektroskopi (fNIRS/NIRS)

- Funktionell Magnetresonanstomografi (fMRI/MRI)

- Magnetoencefalografi (MEG)

Efter Slutanvändare

- Sjukhus

- Diagnostiska Center / Kliniker

- Akademiska & Forskningsinstitut

- Ambulerande Center

- Övriga

Efter Region

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika