Marknadsöversikt

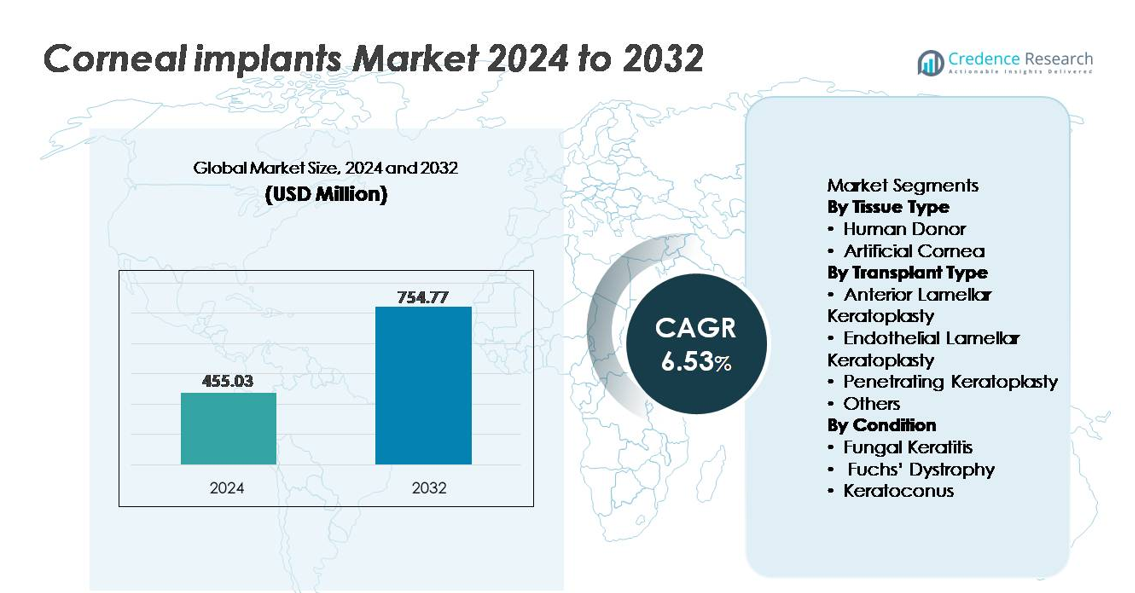

Den globala marknaden för hornhinnetransplantat värderades till 455,03 miljoner USD år 2024 och förväntas nå cirka 754,77 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 6,53% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för hornhinnetransplantat 2024 |

455,03 miljoner USD |

| Marknad för hornhinnetransplantat, CAGR |

6,53% |

| Marknadsstorlek för hornhinnetransplantat 2032 |

754,77 miljoner USD |

Marknaden för hornhinnetransplantat har en konkurrenskraftig blandning av medicintekniska tillverkare, bioteknikinnovatörer och ögonbanksnätverk inklusive CorNeat Vision Ltd., Florida Lions Eye Bank, Aurolab, AJL Ophthalmic SA (Intacs), Keramed, Inc., Massachusetts Eye, Alcon Inc., DIPOTEX, CorneaGen och Alabama Eye Bank. Nordamerika förblir den ledande regionala marknaden och står för cirka 38% av den totala globala andelen, drivet av stark tillgång på donatorvävnad, avancerad transplantationsinfrastruktur och hög adoption av lamellär keratoplastik. Europa följer med en betydande andel stödd av statligt stödda donatorprogram och standardiserade kliniska protokoll, medan Asien-Stillahavsområdet fortsätter att framträda som en hög tillväxtregion på grund av ökande otillfredsställda behov och expanderande kirurgiska kapaciteter.

Marknadsinsikter

- Den globala marknaden för hornhinnetransplantat värderades till 455,03 miljoner USD år 2024 och förväntas nå 754,77 miljoner USD år 2032, vilket återspeglar en CAGR på 6,53% under prognosperioden.

- Ökande förekomst av hornhinneblindhet och åldersrelaterade endoteliala störningar förblir en viktig marknadsdrivkraft, med ökande efterfrågan på minimalt invasiv lamellär keratoplastik som stöder större användning av implantat.

- Framsteg inom artificiella hornhinnor, bioengineerade vävnader och regenerativa terapier framträder som betydande trender, vilket skapar nya möjligheter på marknader som står inför brist på donatorer.

- Den konkurrensutsatta landskapet kännetecknas av medicintekniska företag och ögonbanksnätverk, med Nordamerika i ledningen på grund av infrastrukturens styrka, medan mänskliga donatorimplantat har den dominerande segmentandelen i de flesta kirurgiska ingrepp.

- Regionala dynamiker avslöjar att Nordamerika har 38% marknadsandel, följt av Europa med 29% och Asien-Stillahavsområdet med 24%, med tillväxt begränsad i framväxande marknader på grund av begränsad tillgång till donatorer och höga kirurgiska kostnader.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys:

Efter vävnadstyp

Mänskliga donatorhornhinnetransplantat representerar det dominerande segmentet och står för den största andelen på grund av etablerade kliniska resultat, utbredd kirurgfamiliaritet och långvarig integration i transplantationsprogram. Deras organiska kompatibilitet minskar risken för avstötning och stöder bättre sensorisk nervregenerering. Dock driver ökande donatorbrist och stigande efterfrågan på snabba ingrepp intresset för artificiella hornhinnor. Syntetiska och bioengineerade artificiella hornhinnor framträder som alternativ för patienter som inte är lämpliga för donatortransplantat eller flera transplantatmisslyckanden. Framsteg inom flexibla biomaterial, polymerskelett och nanostrukturerade ytor fortsätter att öka adoptionspotentialen för artificiella hornhinnor bland patientgrupper med högt behov.

- Till exempel använder CorNeat Visions CorNeat KPro en integrerande nanofiberskjorta bestående av elektrospunna polymerer konstruerade med fiberdiametrar under 900 nanometer, vilket möjliggör biointegration utan att kräva donatorceller.

Efter transplantatyp

Endotelial lamellär keratoplastik har den dominerande marknadsandelen, drivet av precisa kirurgiska resultat, kortare återhämtningstider och lägre komplikationsfrekvenser jämfört med fulltjocklekstransplantat. Dess riktade tillvägagångssätt bevarar friska hornhinnelager och minskar sannolikheten för transplantatavstötning. Anterior lamellär keratoplastik föredras för selektiva stromala tillstånd, medan penetrerande keratoplastik förblir nödvändig när flera hornhinnelager behöver ersättas. Framväxande tekniker inom kategorin “Övriga”, inklusive anpassad laserassisterad transplantation, får uppmärksamhet för deras förmåga att förbättra visuell klarhet genom strukturell personalisering och förbättrad postoperativ stabilitet.

- Till exempel erbjuder Alcons VERION Image-Guided System högprecisions digital ögonregistrering och stödjer torisk IOL-justering med dokumenterad vinkelnoggrannhet inom subgradområdet. Plattformen spårar ögonrotation för att bibehålla stabil intraoperativ orientering. Dessa funktioner förbättrar visualisering och planering i procedurer som kräver precisa korneala snitt eller centrering.

Efter Tillstånd

Fuchs’ dystrofi förblir det dominerande tillståndssegmentet eftersom det bidrar avsevärt till den globala efterfrågan på kornealtransplantation, stödd av ökande incidens bland åldrande befolkningar och tidigare diagnos möjliggjord av avancerad avbildning. Endoteldysfunktion driver preferensen för minimalt invasiva endoteliala keratoplastiktekniker, vilket stärker efterfrågan på riktade implantat. Svampkeratit utgör ett betydande behovskluster i tropiska och utvecklingsregioner, främst på grund av miljöexponering och försenad behandling. Keratokonus fortsätter att expandera som ett behandlingsområde med yngre patientdemografi och den växande användningen av transplantatsparande interventioner som fördröjer eller minskar behovet av fullständig korneal ersättning

Viktiga Tillväxtdrivare

Ökande Förekomst av Korneala Sjukdomar och Synförlust

Den växande bördan av korneala sjukdomar inklusive Fuchs’ dystrofi, keratokonus, infektiös keratit och traumarelaterade skador fortsätter att driva efterfrågan på korneala implantat globalt. När befolkningar åldras ökar incidensen av endotelcelldegeneration, vilket genererar en stadig kirurgisk volym. I utvecklingsregioner förblir obehandlade infektioner, felaktig användning av kontaktlinser och yrkesrisker stora bidragande faktorer till korneal opacitet. Ökad medvetenhet om kirurgiska ingrepp, tidigare diagnos genom högupplöst avbildning och förbättringar i remissnätverk stärker marknadspenetrationen. Dessutom förbättrar offentliga och privata hälsoinitiativ som stödjer screening, subventionerade transplantationer och anskaffning av donatorvävnad tillgången till behandling i underbetjänade regioner, vilket skapar flernivåad tillväxt i efterfrågan.

- Till exempel fångar diagnostiska plattformar som Topcons Casia2 swept-source OCT 50 000 A-skanningar per sekund, vilket möjliggör tidig upptäckt av korneal endotelial dysfunktion och keratokonusprogression med mikrometernivå precision. Offentliga och privata initiativ som stödjer screening och donatoranskaffning fortsätter att förbättra tillgången i underbetjänade regioner, vilket bidrar till flernivåad tillväxt i efterfrågan.

Framsteg inom Bioengineerade och Syntetiska Korneala Substitut

Teknologiska framsteg inom biomaterial, regenerativ medicin och vävnadsteknik har påskyndat utvecklingen av artificiella hornhinnor som pålitliga alternativ till donatorimplantat. Polymerbaserade ställningar, biointegrativa hydrogeler och nanokompositmaterial minskar avstötningsrisker samtidigt som de förbättrar hållbarhet och optisk klarhet. Bioengineerade hornhinnor utvecklade med hjälp av decellulariserade matriser och odlade stromaceller utökar möjligheterna där donatortillgänglighet är begränsad. Anpassningsbara implantat som efterliknar naturlig krökning och uppnår förbättrad tårfilmsstabilitet förbättrar patientresultaten. Dessa innovationer stödjer tillämpning i komplexa fall och upprepade transplantatfel, vilket positionerar syntetiska hornhinnor som en skalbar och globalt användbar lösning.

- Till exempel har Boston KPro Type I en PMMA-framplatta med en diameter på 8,5 mm och en central optisk stam som mäter cirka 3,35 mm i diameter. Designen ger stabil optisk kraft och långvarig klarhet för patienter med upprepade transplantatmisslyckanden eller svåra hornhinnegrumlingar. Protesen är fortfarande en av de mest använda konstgjorda hornhinneenheterna vid komplex hornhinneåterställning.

Global expansion av ögonbanker och bevarandekapacitet för donatorvävnad

Betydande investeringar i ögonbanksinfrastruktur och förbättringar i bevarandet av hornhinnevävnad har förbättrat tillgänglighet, säkerhet och transplantationstiming. Förlängda livslängdslösningar möjliggör långdistanstransport och stödjer internationella distributionsnätverk, vilket optimerar vävnadsanvändningen. Digitaliserade donatorregister, förenklade samtyckesprocesser och kampanjer för allmän medvetenhet ökar frivilliga donationsgrader i både utvecklade och framväxande marknader. Utbildningsprogram som stödjer kirurgers skicklighet i lamellär keratoplastik ökar ytterligare antagandet. När hälso- och sjukvårdssystem prioriterar initiativ för återställande av syn, säkerställer samordnad donatorhantering och bevarandetekniker en konsekvent tillgång, vilket minskar kirurgiska eftersläpningar och stödjer marknadstillväxt

Viktiga trender & möjligheter

Ökande skift mot minimalt invasiv och lager-specifik hornhinnekirurgi

En ihållande övergång från fulltjocklekspenetrerande keratoplastik till minimalt invasiva, lager-specifika procedurer representerar en stor möjlighet. Tekniker som DMEK och DSAEK minskar återhämtningstiden, förbättrar visuella resultat och minimerar transplantatavstötning, vilket driver patientpreferens och betalningsstöd. När laserassisterad dissektion, intraoperativ optisk koherenstomografi och mikroinstrumentering utvecklas, fortsätter kirurgers förtroende och precision att förbättras. Denna trend möjliggör personlig intervention för tidig sjukdom och främjar stegvisa tillvägagångssätt som bevarar inhemsk vävnad. Efterfrågan på implantat som är kompatibla med mikroincisionstekniker erbjuder långsiktig innovationspotential för tillverkare.

- Till exempel ger Zeiss’s RESCAN 700 intraoperativ OCT realtidsavbildning med en axiell upplösning på 5 mikron, vilket gör det möjligt för kirurger att verifiera transplantatets positionering under DMEK/DSAEK utan att avbryta proceduren.

Kommersialisering av nästa generations konstgjorda hornhinnor och regenerativa terapier

Utvecklingen av nästa generations konstgjorda hornhinnor, stamcellsbaserad regeneration och genmodulerade terapier skapar betydande kommersiella möjligheter. Skalbara laboratorietillverkade ersättningar minskar beroendet av donatorer och öppnar vägar för distributionsmodeller som är redo att användas. Under tiden får autolog cellutvidgning och inducerade pluripotenta stamcellslösningar uppmärksamhet för att återställa funktionella endoteliala lager utan transplantation. Regulatoriskt stöd för avancerade terapier, tillsammans med riskkapitalfinansiering inom oftalmisk bioteknik, påskyndar utvecklingscykler. När klinisk validering stärks kan regenerativa lösningar omvandla behandling för progressiva störningar och yngre patienter, vilket öppnar en långsiktig intäktsström.

- Till exempel administrerar Aurion Biotech’s undersökande cellterapi AURN001 cirka 1,0 miljoner (1,0 x 10⁶) odlade endotelceller från hornhinnan i kombination med en rho-kinashämmare via en enda injektion, vilket har visat lovande resultat i att återställa funktion utan att transplantera donatorhornhinnevävnad.

Viktiga Utmaningar

Begränsad Global Tillgång och Ihållande Brist på Donatorvävnad

Trots teknologiska framsteg kvarstår otillräcklig donatortillgång som ett grundläggande hinder för universell behandlingsåtkomst. Många låg- och medelinkomstländer saknar nätverk för ögonbanker eller är starkt beroende av internationell upphandling. Kulturell tveksamhet mot organdonation, logistiska begränsningar och inkonsekventa bevarandemöjligheter förvärrar bristen. Höga kirurgiska kostnader och resurskrävande procedurer begränsar inträdet på marknader med begränsad oftalmisk infrastruktur. Dessa begränsningar skapar ett behandlingsgap, fördröjer operationer och ökar komplikationer, särskilt i fall av infektiös keratit eller trauma där snabb intervention är kritisk.

Kirurgisk Komplexitet, Postoperativa Komplikationer och Risk för Avstötning av Transplantat

Hornhinnetransplantation kräver specialiserad expertis, och resultaten beror starkt på kirurgens skicklighet, postoperativ vård och patientens följsamhet. Risker som transplantatmisslyckande, infektion, astigmatism och kronisk inflammation förblir betydande, särskilt vid upprepade transplantationer eller hos immunkomprometterade patienter. Lager-specifika tekniker, även om de är fördelaktiga, innebär branta inlärningskurvor och kräver dyr utrustning. Avstötning och långsiktig förlust av endotelceller fortsätter att vara kliniska utmaningar, vilket begränsar transplantatets livslängd. Ytterligare hinder inkluderar varierande patientföljsamhet till immunosuppressiva regimer, vilket bidrar till undvikbara misslyckanden och ökande sjukvårdskostnader.

Regional Analys

Nordamerika

Nordamerika innehar den dominerande positionen på marknaden för hornhinneimplantat, med cirka 38% av den globala andelen, drivet av en väletablerad ögonvårdsinfrastruktur, höga kirurgiska volymer och starka försäkringsersättningsramar. USA leder regionen tack vare avancerad tillgång till donatorvävnader, ett robust nätverk av ackrediterade ögonbanker och tidig adoption av endotelkeratoplastikprocedurer. Den ökande förekomsten av åldersrelaterade endoteliala störningar, särskilt Fuchs dystrofi, stödjer en stadig efterfrågan. Pågående klinisk forskning inom artificiella hornhinnor och regenerativa terapier förstärker ytterligare regionalt ledarskap och lockar strategiska investeringar från bioteknikutvecklare.

Europa

Europa representerar cirka 29% av den globala marknaden, stödd av nationella donatorprogram, standardiserade kliniska protokoll och offentligt finansierade transplantationsservice. Länder som Tyskland, Frankrike och Storbritannien bidrar avsevärt till procedurvolymer, drivet av höga diagnosfrekvenser och ökad adoption av minimalt invasiv lamellär keratoplastik. Medvetenhetsinitiativ för ögondonation och robust tillsyn förbättrar patienttillgång och kvalitetsresultat. Regionen ser också ett växande intresse för bioengineerade hornhinnesubstitut för komplexa fall, särskilt där risken för transplantatavstötning är hög. Gränsöverskridande samarbete inom forskning höjer Europa som en konkurrenskraftig innovationshubb.

Asien-Stillahavsområdet

Asien-Stillahavsområdet står för cirka 24% av marknadsandelen och representerar den snabbast växande regionala möjligheten på grund av stora obehandlade patientpopulationer, ökande förekomst av infektiös keratit och ökande investeringar i oftalmiska operationscenter. Länder som Kina, Indien och Japan expanderar sina ögonbanksnätverk och antar avancerad avbildning för tidig sjukdomsdiagnos. Dock fortsätter bristen på donatorer att utmana kapaciteten för ingrepp, vilket ökar intresset för konstgjorda och laboratorieodlade hornhinnesubstitut. Förbättrad medicinsk turism, kostnadseffektiv kirurgi och statligt ledda program för att förebygga blindhet positionerar Asien-Stillahavsområdet som en långsiktig expansionsmarknad för internationella implantattillverkare.

Latinamerika

Latinamerika fångar cirka 5% av den globala marknadsandelen, med tillväxt påverkad av ökad modernisering av hälso- och sjukvård och gradvis expansion av utbildningsprogram för hornhinnetransplantation. Brasilien och Mexiko leder adoptionsprocedurerna, stödda av förbättrade kirurgiska kapaciteter och växande partnerskap med internationella ideella ögondonationsorganisationer. Dock kvarstår utmaningar som variation i tillgången på donatorer, ekonomiska begränsningar och ojämn tillgång över offentliga och privata vårdsystem. Ökad medvetenhet om behandlingsbar hornhinneblindhet och stöd för subventionerade ingrepp bidrar till gradvis marknadsexpansion, särskilt när fler regionala kliniker antar lamellär keratoplastiksteknik.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika står för ungefär 4% av den globala marknaden för hornhinneimplantat, främst drivet av ouppfyllda kliniska behov, begränsad donatortillgång och högre förekomst av trauma och infektiös keratit-relaterad hornhinneopacitet. Rikare Gulf-länder antar i allt högre grad avancerade transplantatteknologier genom medicinsk turism och specialiserade kirurgiska center. Samtidigt är många afrikanska nationer beroende av importerade donatorvävnader och humanitärt stöd, vilket skapar leveransbegränsningar som fördröjer ingrepp. Tillväxtpotentialen ligger i riktad utveckling av ögonbanker och antagande av syntetiska hornhinnor, vilket kan erbjuda livskraftiga alternativ där donatorinfrastrukturen fortfarande är underutvecklad.

Marknadssegmenteringar:

Efter vävnadstyp

- Mänsklig donator

- Konstgjord hornhinna

Efter transplantatyp

- Främre lamellär keratoplastik

- Endotelial lamellär keratoplastik

- Penetrerande keratoplastik

- Övriga

Efter tillstånd

- Svampkeratit

- Fuchs dystrofi

- Keratokonus

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Det konkurrensutsatta landskapet för marknaden för hornhinnetransplantat kännetecknas av en blandning av etablerade medicintekniska tillverkare, bioteknikinnovatörer och ögonbanksorganisationer som gemensamt driver leverans, teknikutveckling och klinisk adoption. Ledande aktörer fokuserar på att utöka portföljer för både mänskliga donatortransplantat och artificiella hornhinnor, stödda av framsteg inom biomaterial, regenerativa cellterapier och lamellarspecifika implantatdesigner. Strategiska partnerskap med forskningsinstitutioner, regulatoriska godkännanden för nästa generations syntetiska hornhinnor och investeringar i klinisk validering formar innovationscykeln. Företag prioriterar marknader med höga transplantationsvolymer och begränsad donatortillgång, och positionerar artificiella ersättningar som skalbara, gränsöverskridande lösningar. Ansträngningar för att minska postoperativa komplikationer, förlänga implantatens livslängd och förbättra optisk klarhet förblir centrala för konkurrensen. Nya företag vinner mark genom att erbjuda anpassningsbara implantat skräddarsydda för olika kirurgiska ingrepp, medan etablerade aktörer utnyttjar distributionsnätverk och träningsprogram för att fördjupa marknadspenetrationen. Konkurrensdifferentiering beror i allt högre grad på precisa resultat, hållbarhet och stöd till kirurger.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

Senaste utvecklingen

- I september 2025 tillkännagav CorNeat Vision Ltd. att deras syntetiska hornhinneimplantat CorNeat KPro återställde perfekt 20/20-syn hos en patient som blivit blind av bältrosrelaterade hornhinneärr, det första fallet i sitt slag, vilket markerar en stor klinisk milstolpe.

- I november 2024 offentliggjorde CorNeat Vision att deras syntetiska vävnadslappsenhet CorNeat EverPatch kommit in på marknaden i USA, vilket breddar deras erbjudande bortom hornhinneimplantat till vävnadssubstitut för ögonkirurgi.

- I juni 2024 lanserade CorneaGen officiellt sitt CTAK (Corneal Tissue Addition for Keratoplasty)-erbjudande, som levererar gamma-bestrålad, steril, icke-immunogen donatorvävnad inlägg förskurna och anpassade för patienter med keratokonus, vilket markerar en övergång mot vävnadstilläggslösningar istället för fullständigt transplantatbyte

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Vävnadstyp, Transplantationstyp, Tillstånd och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen under de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar branschen. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Efterfrågan på hornhinneimplantat kommer att öka i takt med att tidig diagnos av degenerativa hornhinnesjukdomar expanderar över globala hälsosystem.

- Antagandet av bioengineerade och syntetiska hornhinnor kommer att accelerera för att hantera ihållande donatorbrister.

- Minimalt invasiva, lager-specifika keratoplastiktekniker kommer att bli standardpraxis i avancerade kirurgiska centra.

- Regenerativ medicin och stamcellsbaserade terapier kommer att spela en större roll i hornhinneåterställning och reparation.

- AI-assisterad avbildning och kirurgisk planering kommer att förbättra procedurens precision och resultat.

- Medicinsk turism kommer att växa i takt med att kostnadskonkurrenskraftiga regioner ökar sina hornhinnetransplantationsmöjligheter.

- Långsiktig implantathållbarhet och minskad avstötningsrisk kommer att förbli centrala FoU-prioriteringar.

- Offentliga medvetandekampanjer kommer att påverka organ- och vävnadsdonationsfrekvenser positivt.

- Samarbeten mellan bioteknikutvecklare och akademiska institutioner kommer att påskynda innovationspipelines.

- Bredare ersättningsstöd kommer att förbättra tillgängligheten för avancerade hornhinneimplantatprocedurer.