Marknadsöversikt

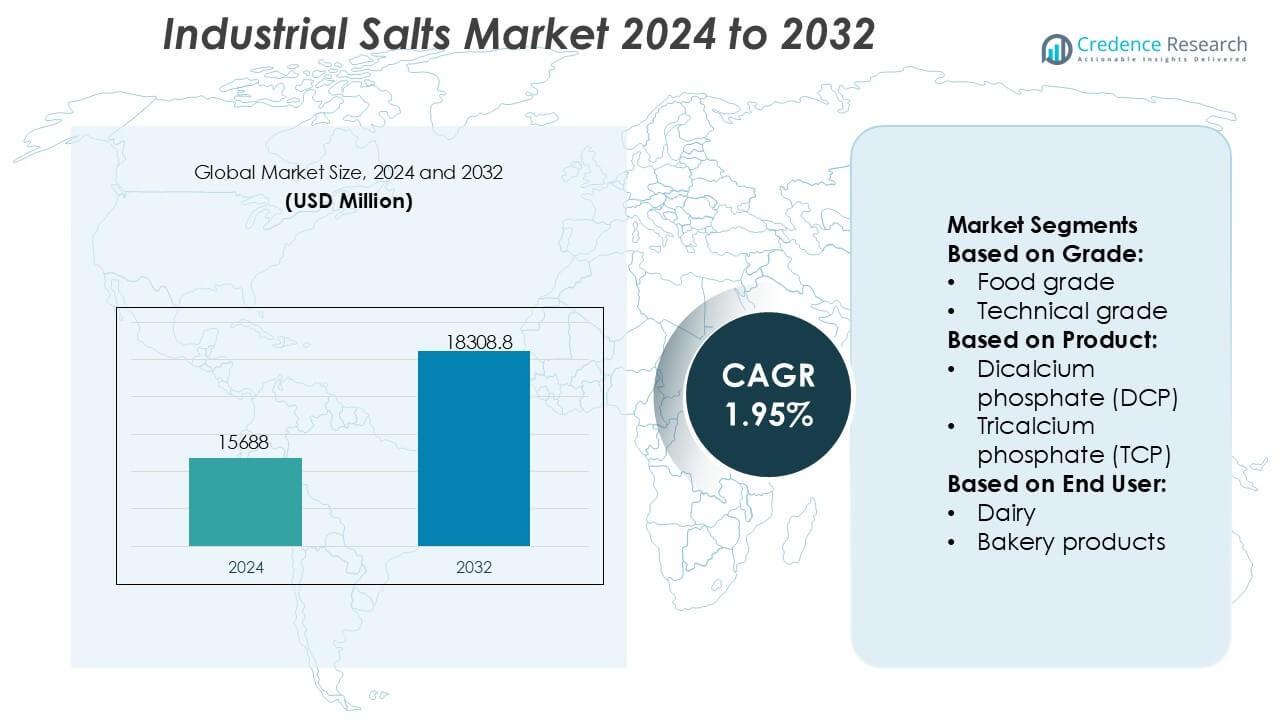

Marknaden för industriella salter värderades till 15 688 miljoner USD år 2024 och förväntas nå 18 308,8 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 1,95% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för industriella salter 2024 |

15 688 miljoner USD |

| Marknad för industriella salter, CAGR |

1,95% |

| Marknadsstorlek för industriella salter 2032 |

18 308,8 miljoner USD |

Marknaden för industriella salter formas av en blandning av globalt etablerade producenter och regionalt integrerade leverantörer som stärker sin konkurrenskraft genom avancerade utvinningsmöjligheter, storskaliga raffineringsoperationer och diversifierade produktportföljer som betjänar livsmedelsbearbetning, kemikalier, vattenbehandling och industriell tillverkning. Företag betonar hög renhetsgrad, hållbara gruvmetoder och automatiserad saltlösningsbearbetning för att möta ökande kvalitets- och regleringskrav inom slutanvändarsektorer. Asien-Stillahavsområdet leder den globala marknaden med en exakt andel på 38%, understödd av omfattande kemikalieproduktion, snabb industriell expansion och stark användning inom vattenbehandling och bearbetade livsmedel, vilket förstärker dess position som den dominerande regionala navet.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Marknaden för industriella salter nådde 15 688 miljoner USD år 2024 och kommer att uppnå 18 308,8 miljoner USD år 2032 med en CAGR på 1,95%, vilket återspeglar stabil långsiktig efterfrågan över stora industriella tillämpningar.

- Starka drivkrafter inkluderar ökande konsumtion inom livsmedelsbearbetning, kemisk tillverkning, vattenbehandling och metallurgiska operationer, understödda av en ökande preferens för hög renhetsgrad och specialsalter.

- Marknadstrender belyser en växande adoption av hållbara utvinningsteknologier, automatiserad saltlösningsbearbetning och raffinerade fosfatbaserade salter anpassade för funktionell prestanda över slutanvändarsektorer.

- Konkurrensintensiteten förblir hög då globala och regionala producenter utökar kapaciteten, förbättrar produktens renhet och diversifierar portföljer trots begränsningar kopplade till miljöregleringar och råmaterialvariabilitet.

- Asien-Stillahavsområdet leder med en exakt andel på 38%, medan natriumpolyfosfater dominerar produktsegmentet med en andel på 31%, understödd av utbredd användning i livsmedelsstabilisatorer, industriell rengöring och vattenkonditioneringstillämpningar.

Marknadssegmenteringsanalys:

Efter Kvalitet

Livsmedelskvalitetssalt dominerar marknaden för industriella salter med en exakt andel på 46%, understödd av strikta kvalitetsstandarder och stark konsumtion inom livsmedelsbearbetningstillämpningar. Dess höga renhetsnivå, kontrollerade mineralprofil och efterlevnad av regulatoriska riktmärken stärker dess adoption i förpackade livsmedel, mejeriformuleringar och dryckesformuleringar. Teknisk kvalitetssalt följer på grund av ökande efterfrågan inom kemisk bearbetning, avisning och industriell tillverkning. Farmaceutisk kvalitetssalt, även om det är mindre, får stadig dragkraft då läkemedelstillverkare ökar beroendet av ultrarent natriumklorid för formuleringar som kräver exakt isotonicitet och stabilitet.

- Till exempel driver INEOS Enterprises en av Europas största vakuumsaltanläggningar vid sin anläggning i Cheshire, som producerar mer än 1 000 000 ton höggradigt rent salt årligen, där vakuumindunstat salt uppnår renhetsnivåer över 99,9%, vilket uppfyller strikta specifikationer för livsmedels- och läkemedelskvalitet.

Efter Produkt

Bland alla fosfatbaserade industrisalter leder natriumpolyfosfater marknaden med en exakt andel på 31%, drivet av stark användning av SAPP, SHMP, STPP och TSPP inom livsmedelskonservering, vattenkonditionering och industriell rengöring. SHMP förblir en viktig bidragsgivare tack vare sin höga sekvestreringskapacitet och roll i att förbättra textur och fuktbevarande i bearbetade livsmedel. Ammonium- och kaliumfosfater ser en växande användning i gödningsmedel och buffringssystem, medan kalciumfosfater får betydelse inom bakning och mineralberikning. Efterfrågan ökar när slutanvändarindustrier söker multifunktionella tillsatser som förbättrar stabilitet, emulgering och bearbetningseffektivitet.

- Till exempel driver Morton Salt ett storskaligt industriellt produktionsnätverk som inkluderar anläggningar som kan tillverka över 250 000 ton specialiserade livsmedelskvalitetssalter årligen, stödda av precisionsgranulering och kontinuerliga torklinjer designade för att bibehålla produktfuktighet under 0,1 g per 100 g.

Efter Slutanvändare

Sektorn för livsmedel och dryck, ledd av mejeri-, bageri- och dryckesapplikationer, står för en exakt andel på 38%, vilket gör den till den dominerande slutanvändaren av industrisalter. Mejeriprocessning förlitar sig starkt på fosfater för pH-kontroll, proteinstabilisering och förbättrade smältegenskaper i ostprodukter. Bageritillverkare använder jäsningssalter för degkonditionering och volymökning. Kött- och skaldjursprocessorer är beroende av fosfater för att förbättra fuktbevarande och fräschör. Utöver livsmedel driver vattenbehandling och metallbrytning ytterligare efterfrågan, med fördel av salters skalhämmande, flotationsstöd och reningsegenskaper.

Viktiga Tillväxtdrivare

- Utökad Användning Inom Livsmedelsbearbetning

Industrisalter upplever ökande efterfrågan inom livsmedelsbearbetning eftersom tillverkare prioriterar konsekvent textur, konservering och mineralbalans i mejeri-, bageri- och köttprodukter. Saltbaserade fosfater förbättrar fuktbevarande, stabiliserar proteiner och förbättrar produktens hållbarhet, vilket stödjer storskaliga kommersiella formuleringar. Tillväxten accelererar när konsumtionen av bearbetade och bekvämlighetslivsmedel ökar globalt, vilket ökar kraven på höggradigt rena livsmedelskvalitetssalter. Stärkande av regelverk och kvalitetscertifieringsramverk förstärker ytterligare deras användning i standardiserade livsmedelstillverkningsmiljöer.

- Till exempel driver Rio Tinto PLC Dampier Salt Limited, ett av världens största solsaltproduktionssystem, med en installerad kapacitet som överstiger 10 300 000 ton per år vid sina anläggningar i Dampier, Port Hedland och Lake MacLeod.

- Ökad användning inom vattenbehandling och industriell rening

Vattenbehandlingsverk och industriella anläggningar förlitar sig på industriella salter för att stödja mjukgöring, pH-reglering, skalförebyggande och borttagning av föroreningar. Ökade investeringar i kommunal vatteninfrastruktur och strängare normer för utsläpp av avloppsvatten ökar efterfrågan på salter som används i jonbyteshartser och reningscykler. Snabb urbanisering intensifierar trycket på vattenkvalitetssystem, vilket får verk att använda saltbaserade konditioneringslösningar. Industriella kluster inom gruvdrift, kemikalier och textilier utökar också sin användning när operativ effektivitet och utrustningens livslängd blir högre prioriteringar.

- Till exempel driver Delmon Salt Factory Co. Ltd en av Gulfregionens största avdunstningsbaserade saltproduktionsanläggningar, som producerar mer än 800 000 ton högrenat salt årligen, med raffinerade kvaliteter som uppnår renhetsnivåer över 99,5% NaCl.

- Ökad integration inom kemisk tillverkning och metallurgiska processer

Kemiska processorer och metallurgiska industrier integrerar i allt högre grad industriella salter för att stödja katalytiska reaktioner, saltlösningselektrolys och metallextraktion. Natrium- och kaliumderivat möjliggör förbättrad reaktionskontroll och produktkonsistens, vilket stärker deras relevans i klor-alkalisyntes, färgämnen, rengöringsmedel och pigmentproduktion. Gruvoperatörer använder salter som flotationsförstärkare och separationsmedel, vilket möjliggör högre avkastningsåtervinning. Den växande globala efterfrågan på specialkemikalier och raffinerade metaller förstärker rollen av industriella salter som väsentliga råmaterial i högvolymindustriella värdekedjor.

Viktiga trender och möjligheter

- Ökad efterfrågan på högrenade och specialanpassade saltformuleringar

Tillverkare visar ett växande intresse för högrenade salter och avancerade fosfatblandningar anpassade för funktionell prestanda inom livsmedel, läkemedel och precisionsindustriella operationer. Specialkvaliteter får fäste när slutanvändare prioriterar konsistens, låga föroreningar och snäv partikelstorleksfördelning. Möjligheterna expanderar för producenter som erbjuder skräddarsydda formuleringar lämpade för riktade applikationer som kontrollerad jäsning, mineralberikning och processstabilisering. Skiftet mot renare ingredienser och stränga kvalitetsstandarder stödjer ytterligare framsteg inom raffinerings- och specialkvalitetsproduktionsteknologier.

- Till exempel driver Compass Minerals Limited en anläggning för höggradigt evaporationssalt i Lyons, Kansas, som kan producera mer än 450 000 ton livsmedels- och industrisalt årligen. Deras raffineringslinje inkluderar ett flerfasigt kristallreningssystem som konsekvent levererar NaCl-renhet över 99,8 %, med olösligt innehåll reducerat till under 30 mg/kg.

- Utvidgning av applikationsområdet inom kött-, skaldjurs- och mejeribearbetning

Industriella salter får bredare användning inom proteinbearbetningssektorer när tillverkare fokuserar på att förbättra avkastning, texturenhetlighet och fuktbevarande. Fosfater förblir viktiga för att stabilisera emulsioner, förbättra vattenbindningskapacitet och stödja produktsäkerhet genom förbättrad mikrobiell resistens. Ökad konsumtion av bearbetat kött, ost och färdigrätter utökar möjligheterna för saltbaserade funktionella tillsatser. Producenter som erbjuder applikationsspecifika blandningar för marinering, härdning och återfuktning stärker sin konkurrenskraft över utvecklande proteinbaserade produktlinjer.

- Till exempel driver K+S Group sin produktionslinje för höggradigt livsmedelssalt vid Werra-anläggningen, som producerar mer än 500 000 ton årligen med NaCl-renhet över 99,9 %.

- Teknologiska framsteg inom utvinning, rening och bearbetning

Innovationer inom gruvdrift, saltlösningsutvinning och produktionseffektivitet gör det möjligt för tillverkare att leverera industriella salter med förbättrad renhet och optimerade kemiska egenskaper. Automatiserade avdunstningssystem, membranfiltrering och kontinuerliga kristallisationsteknologier förbättrar genomströmning och miljöprestanda. Möjligheter uppstår för producenter som investerar i energieffektiv bearbetning och miljöanpassade utvinningsmodeller. Dessa framsteg minskar avfall, förbättrar driftens tillförlitlighet och stödjer skalbar produktion, vilket positionerar teknologiskt avancerade tillverkare att möta den ökande efterfrågan över globala industriella applikationer.

Viktiga utmaningar

- Råmaterialkvalitetsvariation och beroende av leveranskedjan

Producenter står ofta inför utmaningar kopplade till inkonsekvent råmaterialkvalitet, särskilt i naturliga saltlösningar och bergsaltkällor som är känsliga för klimat- och geologiska faktorer. Variationer påverkar renhetsnivåer, bearbetningseffektivitet och slutproduktens prestanda, vilket ökar driftskomplexiteten. Fluktuationer i leveranskedjan kopplade till gruvbegränsningar och transportflaskhalsar ökar ytterligare risken. Dessa problem pressar tillverkare att investera i reningsteknologier, diversifiera inköp och utveckla buffertlager för att upprätthålla en pålitlig marknadsförsörjning.

- Miljöregleringar och begränsningar för avfallshantering

Strikta regleringar som styr saltlösningsutsläpp, gruvdrift och produktionsrelaterade utsläpp skapar operativa hinder för tillverkare av industriellt salt. Miljöefterlevnad kräver betydande investeringar i avfallsbehandling, vattenåtervinning och lågpåverkande utvinningsprocesser. I regioner med ökad ekologisk granskning begränsar tillståndsutmaningar och stigande driftskostnader expansionsmöjligheter. Hantering av biprodukter och säkerställande av hållbara bortskaffningsmetoder förblir kritiska frågor, vilket tvingar branschaktörer att modernisera produktionsinfrastrukturen och anta miljöansvariga bearbetningsramverk.

Regional analys

Nordamerika

Nordamerika innehar en exakt 28% andel av marknaden för industriella salter, stödd av stark efterfrågan från kemisk bearbetning, vattenbehandling och livsmedelstillverkningsindustrier. USA leder konsumtionen tack vare sin stora klor-alkali-sektor och etablerade saltlösningsanläggningar. Regionen drar nytta av avancerade gruvteknologier, stabila regulatoriska ramar och konsekventa investeringar i kommunal vatteninfrastruktur. Expanderande tillämpningar inom avisning och industriell rening förstärker marknadstillväxten. Ökat fokus på högrenhetsgrader för läkemedel och bearbetade livsmedelstillämpningar stärker ytterligare regionens strategiska position.

Europa

Europa står för en exakt 24% andel, driven av robust livsmedelsbearbetning, mejeriproduktion och kemisk tillverkningsverksamhet. Länder som Tyskland, Nederländerna och Frankrike upprätthåller starka konsumtionsnivåer på grund av omfattande användning av industriella salter i vattenavhärdning och tvättmedelsformuleringar. Strikta miljöregler främjar användningen av raffinerade salter med kontrollerade föroreningsnivåer, vilket stöder modernisering av produktionssystem. Efterfrågan på klumpförebyggande medel, jäsningssalter och fosfatbaserade tillsatser förblir stabil inom livsmedels- och bagerisektorerna. Regionens avancerade gruvmetoder och starka betoning på hållbar bearbetning förbättrar ytterligare marknadens prestanda.

Asien-Stillahavsområdet

Asien-Stillahavsområdet dominerar marknaden för industriella salter med en exakt 38% andel, driven av storskalig livsmedelsbearbetning, snabb industrialisering och betydande expansion av vattenbehandlingsinfrastruktur. Kina och Indien bidrar med majoriteten av efterfrågan på grund av omfattande kemisk tillverkning, läkemedel och metallurgiska operationer. Ökad konsumtion av bearbetade livsmedel förstärker behovet av livsmedelskvalitetssalter och fosfatderivat. Ökande investeringar i avsaltningsanläggningar och kommunala vattenkvalitetsuppgraderingar stärker den långsiktiga efterfrågan. Regionens konkurrenskraftiga produktionskapacitet och rikliga naturliga saltreserver förstärker dess ledarskap inom den globala marknaden.

Latinamerika

Latinamerika fångar en exakt 6% andel, stödd av ökad användning av industriella salter i livsmedelsbearbetning, gruvdrift och kemisk tillverkning. Brasilien och Mexiko driver regional tillväxt då expanderande förpackade livsmedelsindustrier och aktiva mineralutvinningssektorer ökar användningen av raffinerade salter och fosfatbaserade tillsatser. Vattenbehandlingstillämpningar får fäste på grund av ökande urbanisering och infrastrukturutveckling. Även om produktionskapaciteten förblir måttlig, stärker förbättrade utvinningsteknologier och optimeringsinsatser i leveranskedjan marknadens tillförlitlighet. Tillväxtmöjligheter fortsätter att uppstå när lokala industrier övergår till konsekventa kvalitetsstandarder och mervärdessaltformuleringar.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika innehar en exakt 4% andel, med efterfrågan koncentrerad till vattenbehandling, avsaltning och kemisk tillverkning. Länder som Saudiarabien och Förenade Arabemiraten är starkt beroende av industriella salter för saltlösningsregenerering och reningssystem i storskaliga avsaltningsanläggningar. Gruv- och metallsektorerna i Sydafrika och Marocko bidrar med ytterligare konsumtion. Begränsad inhemsk produktionskapacitet driver import av raffinerade salter och fosfater. Pågående investeringar i livsmedelsbearbetning, kommunala vattensystem och industriell expansion skapar stadig tillväxtpotential trots strukturella leveransbegränsningar.

Marknadssegmenteringar:

Efter Kvalitet:

- Livsmedelskvalitet

- Teknisk kvalitet

Efter Produkt:

- Dikalciumfosfat (DCP)

- Trikalciumfosfat (TCP)

Efter Slutanvändare:

- Mejeriprodukter

- Bageriprodukter

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Marknaden för industriella salter inkluderar aktörer som INEOS Enterprises, Morton Salt, Rio Tinto PLC, Delmon Salt Factory Co. Ltd, Compass Minerals Limited, K+S Group, Mitsui & Co. Ltd., Cargill Inc., China National Salt Industry Corporation (CNSIC), Tata Chemicals Limited. Marknaden för industriella salter återspeglar en balanserad blandning av globala producenter, regionala leverantörer och vertikalt integrerade kemiska tillverkare som aktivt utökar sina operativa kapaciteter för att möta den ökande industriella efterfrågan. Företag stärker sin konkurrenskraft genom att investera i högeffektiva utvinningsmetoder, automatiserade saltlakebearbetningssystem och avancerade reningstekniker som förbättrar produktens konsistens och renhetsnivåer. Många deltagare fokuserar på att diversifiera sina portföljer med specialsalter och fosfatbaserade derivat anpassade för livsmedelsbearbetning, vattenbehandling och kemisk tillverkning. Strategiska leveransavtal, logistisk optimering och hållbara gruvmetoder förstärker ytterligare marknadspositioneringen då slutanvändare i allt högre grad söker pålitliga, högkvalitativa och applikationsspecifika saltlösningar.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

Senaste utvecklingen

- I maj 2025 samarbetade Minerals Development Oman (MDO) med Dev Salt för Naqa Salt-projektet i Mahout, Oman, för att bygga regionens största solcellsdrivna industriella saltanläggning, som producerar högrenat, bromrikt salt för globala marknader och stärker Omans gruvsektor och export. Projektet använder hållbar solavdunstning i MDO:s koncessionsområde, utnyttjar närheten till Duqm Port för export och syftar till att möta den växande industriella efterfrågan.

- I april 2025 lanserade McCormick fem begränsade upplagor av avslutningssalter med unika smaker som Vattenmelon Lime och Brynt Smör. Dessa grovstrukturerade salter är utformade för att ge en sista touch av smak, textur och arom till en mängd olika rätter och drycker.

- I mars 2025 lanserade The Michigan Potash & Salt Co. sitt nya Michigan Salt-företag med målet att årligen producera livsmedelskvalitetssalt från Amerikas nyaste och billigaste avdunstningsanläggning, en biprodukt av deras potashgödselverksamhet, för att möta Mellanvästerns behov av vattenavhärdning, vägavfrostning och livsmedel samt stärka den inhemska tillgången.

- I september 2024 bildade QatarEnergy, genom sitt TAWTEEN-lokaliseringsprogram, ett joint venture med Mesaieed Petrochemical Holding Company (MPHC), Qatar Industrial Manufacturing Co. (QIMC) och Turkiets Atlas Yatirim för att skapa Qatar Salt Products Company (QSalt) i Um Al Houl, Qatar.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Kvalitet, Produkt, Slutanvändare och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de främsta drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen under de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag att navigera i marknadens komplexitet.

Framtidsutsikter

- Marknaden kommer att uppleva en ökande efterfrågan på höggradiga salter inom livsmedel, läkemedel och specialkemiska tillämpningar.

- Vattenrenings- och avsaltningsprojekt kommer att fortsätta öka den industriella saltförbrukningen världen över.

- Producenter kommer att anta avancerade utvinnings- och raffineringsmetoder för att förbättra effektivitet och hållbarhet.

- Tillväxten inom tillverkning av bearbetade livsmedel kommer att öka användningen av funktionella fosfatsalter.

- Gruv- och metallurgisektorerna kommer att stärka efterfrågan på salter som stödjer flotation, separation och reningsprocesser.

- Energieffektiva och lågpåverkande produktionsmetoder kommer att få ökad betydelse på stora anläggningar.

- Skräddarsydda salter kommer att få högre användning då slutanvändare söker applikationsspecifik prestanda.

- Regional integration av leveranskedjan kommer att förbättra distributionspålitligheten och minska importberoenden.

- Regulatoriska förändringar kommer att uppmuntra större investeringar i miljömässigt godkända bearbetningssystem.

- Marknadskonkurrensen kommer att intensifieras när producenter utökar kapaciteten och introducerar teknologiskt uppgraderade saltlösningar.