Marknadsöversikt

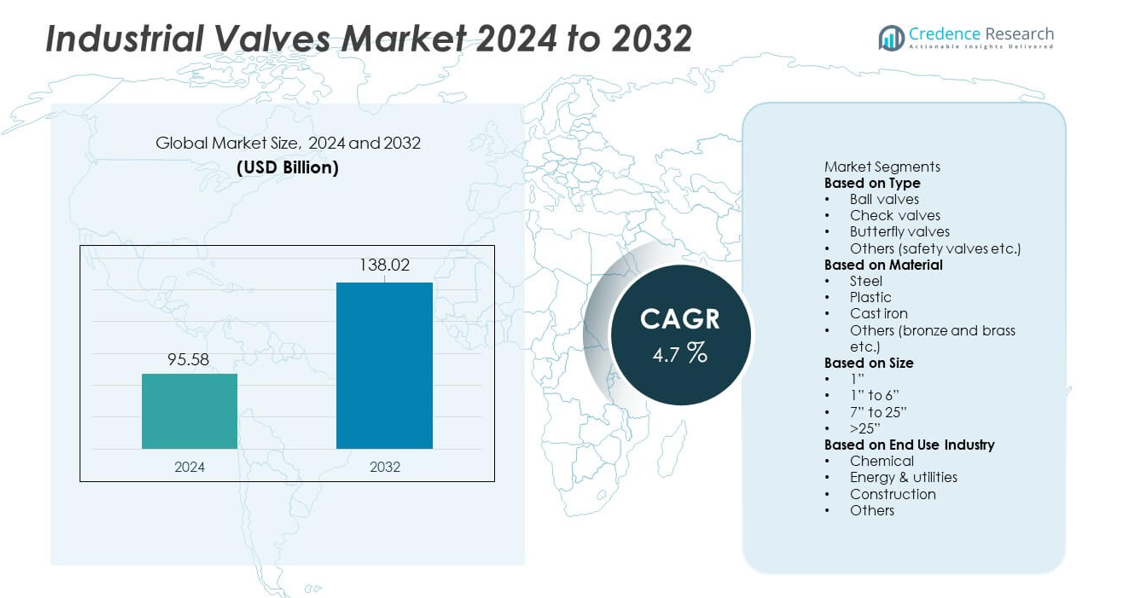

Marknaden för industriella ventiler nådde en storlek på 95,58 miljarder USD år 2024. Marknaden förväntas nå 138,02 miljarder USD år 2032, understödd av en årlig tillväxttakt (CAGR) på 4,7% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för industriella ventiler 2024 |

95,58 miljarder USD |

| Industriella ventiler, CAGR |

4,7% |

| Marknadsstorlek för industriella ventiler 2032 |

138,02 miljarder USD |

Toppaktörer på marknaden för industriella ventiler inkluderar Emerson Electric, Honeywell, Baker Hughes, Alfa Laval, CIRCOR, Danfoss, Crane Company, Curtiss-Wright, AVK Holding och Hitachi, som alla stärker sina positioner genom avancerade ventilteknologier, automatiseringsmöjligheter och materialinnovationer. Dessa företag fokuserar på smart övervakning, förbättrad hållbarhet och skräddarsydda designer för olje- och gas-, kraft-, kemikalie- och vattensektorerna. Nordamerika leder marknaden med en andel på 33%, drivet av starka investeringar i pipelineuppgraderingar och energiinfrastruktur. Asien och Stillahavsområdet följer nära efter med snabb industrialisering, raffinaderiexpansioner och växande behov av vattenrening som ökar storskalig ventilutplacering över olika industrier.

Marknadsinsikter

- Marknaden för industriella ventiler nådde 95,58 miljarder USD år 2024 och förväntas växa med en CAGR på 4,7%, understödd av ökande uppgraderingar inom processindustrier.

- Stark tillväxt härrör från expanderande olje- och gasaktiviteter, uppgraderingar av kraftproduktion och ökande investeringar i vattenrening som ökar antagandet av hållbara ventilsystem över stora applikationer.

- Digitala ventilteknologier, smart övervakning och korrosionsbeständiga material formar marknadstrender, medan ledande aktörer stärker portföljer genom automatisering och högpresterande designer.

- Marknadsbegränsningar inkluderar höga underhållskostnader, råmaterialvolatilitet och risker för driftstopp, särskilt över åldrande industriell infrastruktur.

- Nordamerika leder med en andel på 33%, följt av Asien och Stillahavsområdet med 30% och Europa med 28%, medan kulventiler dominerar typsegmentet med en andel på 34%, och storlekskategorin 1” till 6” leder med en andel på 46%, understödd av utbredd användning i pipelines och industriella system.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys:

Efter typ

Kulventiler innehar en ledande position med en marknadsandel på 34% tack vare stark användning i olje- och gasledningar, kemiska anläggningar och kraftverk. Deras förmåga till tät avstängning och hållbarhet stöder en stadig efterfrågan över högtrycks- och högtemperatursystem. Backventiler följer efter när industrier inför backflödesförhindrande system för att skydda pumpar och kompressorer. Spjällventiler vinner mark inom vattenbehandling och HVAC tack vare kompakt storlek och enkel hantering. Säkerhetsventiler och andra typer stöder nischapplikationer inom ång- och processindustrier. Ökad industriell automation och uppgraderingar av flödeskontroll bidrar till ökad användning inom alla ventilkategorier.

- Till exempel utökade Emerson sin kulventilserie med designer testade för att hantera 1 500 psi och 260°C i ledningstjänst. Företaget validerade också livslängden över 100 000 operationer under uthållighetstester.

Efter Material

Stål dominerar materialsegmentet med en andel på 41%, drivet av dess styrka, korrosionsbeständighet och lämplighet för extrema driftmiljöer. Raffinaderier, offshoreplattformar och termiska kraftverk använder i stor utsträckning stålventiler för högbelastningsoperationer. Gjutjärn förblir föredraget inom vattenförsörjning, avloppssystem och lågtrycksindustriella miljöer tack vare kostnadseffektivitet. Plastventiler får stadig användning inom kemikaliehantering, avsaltning och livsmedelsbearbetning tack vare lättviktsstruktur och kemikaliebeständighet. Brons och mässing tjänar specialiserade marina och HVAC-applikationer. Tillväxt inom tung ingenjörskonst och vätskehanteringsinfrastruktur håller stålbaserade designer i stark efterfrågan.

- Till exempel tillverkade Velan smidda stålventiler certifierade för service upp till 425 bar och 620°C. Företaget producerade också mer än 60 000 stålspjäll- och globventiler under ett enda år för globala kraftprojekt. Velans tester bekräftade läckagenivåer nära noll över högcykelångapplikationer.

Efter Storlek

Ventiler i storleken 1” till 6” leder med en andel på 46%, stödd av bred användning i ledningsnät, industriella maskiner och verktygssystem. Dessa mellanstorlekar erbjuder flexibilitet, enkel installation och stark kompatibilitet med standardprocessutrustning. Segmentet 7” till 25” ser ökad användning i kraftverk, avsaltningsenheter och kommunala vattensystem som kräver högkapacitetsflödeskontroll. Ventiler över 25” tjänar stora transmissionsledningar och tunga industriella projekt. Segmentet 1” stöder kompakt utrustning och precisionsflödeshantering. Expansion inom vatteninfrastruktur och olje- och gasöverföring driver högre efterfrågan på medel- och stordiameter ventiler.

Viktiga Tillväxtdrivare

Ökad Efterfrågan från Olje-, Gas- och Kraftindustrier

Olje- och gasprospektering, raffinaderiexpansioner och ledningsuppgraderingar skapar stark efterfrågan på avancerade flödeskontrollsystem. Kraftgenereringsanläggningar, inklusive termiska, kärnkraft- och förnybara anläggningar, förlitar sig på hållbara ventiler för högtrycks- och högtemperaturoperationer. Industriella operatörer investerar i förbättrade säkerhetssystem och läckageförhindrande mekanismer för att stödja efterlevnad av regler. Skiftet mot automatiserade ventilmonteringar och prediktivt underhåll ökar användningen i stora bearbetningsenheter. Dessa faktorer stärker behovet av pålitliga ventiler över uppströms-, mellanströms- och nedströmsmiljöer, vilket stöder en stadig marknadsexpansion.

- Till exempel använder Baker Hughes högpresterande reglerventiler i globala LNG- och raffinaderiprojekt, inklusive modeller för krävande högtrycksapplikationer som kan överstiga typiska industriella standarder.

Tillväxt inom Vattenbehandling och Avloppshanteringsprojekt

Globala investeringar i vatteninfrastruktur ökar efterfrågan på ventiler som används i distributionsnät, avsaltningsenheter och reningsverk. Urban expansion ökar trycket på vattentillförselsystem, vilket får regeringar att uppgradera rörledningar och styrmekanismer. Vattenbrist accelererar införandet av omvänd osmos och membranbaserade behandlingsenheter som är beroende av korrosionsbeständiga ventilkonstruktioner. Återvinning av avloppsvatten och hantering av dagvatten ökar ytterligare användningen inom kommunala projekt. Ökande hållbarhetsmål driver på införandet av energieffektiva flödesstyrningskomponenter, vilket stöder långsiktig efterfrågan från miljö- och försörjningssektorerna.

- Till exempel levererar företag som Xylem och andra korrosionsbeständiga ventiler och relaterade produkter tillverkade av specialmaterial som duplex och super duplex rostfria stål till avsaltningsanläggningar. Dessa material är designade och testade för att tåla höga salthalter och de hårda förhållandena i havsmiljöer.

Expansion av Kemikalie-, Läkemedels- och Livsmedelsbearbetningsindustrin

Kemiska anläggningar och läkemedelsanläggningar kräver exakt flödesreglering och kontaminationsfri drift, vilket ökar användningen av högpresterande ventiler. Tillväxten inom specialkemikalier och avancerade material ökar användningen av korrosionsbeständiga och automatiserade ventilsystem. Livsmedels- och dryckesbearbetningslinjer antar hygieniska ventilkonstruktioner som stödjer enkel rengöring och säker hantering av flytande produkter. Den ökande globala tillverkningsproduktionen driver investeringar i nya produktionsanläggningar med modern flödesstyrningsutrustning. Dessa industriexpansioner hjälper till att bredda marknadsbasen för specialiserade ventiler över olika applikationer.

Viktiga Trender & Möjligheter

Automation, Smarta Ventiler och IIoT-integration

Industrianläggningar antar automatiserade och sensorutrustade ventiler för att förbättra säkerhet, noggrannhet och produktivitet. Smarta ventiler utrustade med realtidsövervakning, positionsavkänning och diagnostik stödjer prediktiva underhållsstrategier. IIoT-plattformar möjliggör fjärrdrift och snabbare felsökning för komplexa flödesnätverk. Industrier övergår från manuella till elektriska och pneumatiska ställdon för att förbättra operativ respons. Detta skifte skapar nya möjligheter för digitala ventilösningar som minskar stilleståndstiden och optimerar systemeffektiviteten inom processindustrin och energisektorerna.

- Till exempel har Siemens implementerat digitala ventilautomationsmoduler som kan bearbeta omfattande statusavläsningar över stora processanläggningar. Deras SIPART PS2-system är utformat för hög tillförlitlighet och lång produktlivslängd, med funktioner som avancerad diagnostik och integrerade trycksensorer för att utföra rutinmässiga Partial Stroke Tests (PSTs) för att säkerställa driftsintegritet och förhindra ventilfastsättning utan prestandaförsämring.

Ökat Behov av Korrosionsbeständiga och Avancerade Material

Tillväxt i applikationer för tuffa miljöer ökar efterfrågan på ventiler tillverkade av rostfritt stål, duplexlegeringar och specialbeläggningar. Offshore-plattformar, kemiska anläggningar och vattenreningsenheter med hög salthalt kräver material som tål aggressiva förhållanden. Tillverkare investerar i nya legeringar och ytbehandlingsteknologier för att förlänga ventilens livslängd och minska underhållscyklerna. Plast- och kompositventiler får fotfäste i industrier som söker lätta, korrosionssäkra alternativ. Dessa materialinnovationer erbjuder starka möjligheter för produktdifferentiering och långsiktig tillförlitlighet inom tunga industriella verksamheter.

- Till exempel producerar Flowserve robusta ventiler med hjälp av duplex och super duplex-legeringar, som erbjuder överlägset motstånd mot olika korrosiva vätskor inklusive havsvatten och klorider, vilket gör dem idealiska för aggressiva offshore-system.

Viktiga Utmaningar

Höga Underhållskostnader och Driftstopp

Ventiler som arbetar i högtrycks-, slipande eller korrosiva miljöer står inför frekventa slitage- och läckageproblem. Oplanerade avstängningar ökar reparationskostnaderna och stör produktionsscheman. Många industrier kämpar med att hantera åldrande rörnätverk som kräver ständig inspektion och service. Begränsad tillgång på kvalificerade tekniker ökar ytterligare underhållsrelaterade risker. Dessa operativa påtryckningar driver företag att anta prediktiva underhållsverktyg, även om initiala kostnader förblir en utmaning för mindre anläggningar.

Begränsningar i Leveranskedjan och Råmaterialets Volatilitet

Fluktuerande priser på stål, legeringar och industriella beläggningar påverkar produktionskostnaderna för ventilproducenter. Leveransstörningar orsakade av geopolitiska frågor, fraktförseningar eller handelsrestriktioner fördröjer projektgenomförandet. Förlängda ledtider gör det svårare för industriella sektorer att planera utrustningsuppgraderingar och ersättningar. Tillverkare står under press att upprätthålla konkurrenskraftiga priser samtidigt som de hanterar instabila insatskostnader. Dessa begränsningar skapar upphandlingsutmaningar över stora slutanvändarindustrier, särskilt inom storskaliga infrastruktur- och energiprojekt.

Regional Analys

Nordamerika

Nordamerika leder marknaden för industriella ventiler med en andel på 33%, drivet av stark efterfrågan från olje- och gasindustrin, modernisering av pipelines och kraftgenereringsprojekt. Regionen drar nytta av stadig skifferutveckling, raffinaderiuppgraderingar och investeringar i LNG-terminaler. Vatten- och avloppsverk utökar ventilinstallationer för att stödja urban befolkningstillväxt och strängare miljöregler. Antagandet av industriell automation ökar ytterligare användningen av smarta och automatiserade ventilsystem. USA står för den största andelen på grund av omfattande petrokemisk kapacitet och ersättningscykler över åldrande infrastruktur. Kanada bidrar med stadig efterfrågan genom pågående utbyggnader av mellankedjan.

Europa

Europa har en andel på 28%, stödd av avancerad tillverkning, strikta utsläppsnormer och starka investeringar i kemisk bearbetning och fjärrvärmenät. Länder som Tyskland, Italien och Storbritannien driver efterfrågan genom energitransitionsprojekt och modernisering av industrifaciliteter. Skiftet mot vätgasproduktion och koldioxidavskiljningssystem ökar användningen av korrosionsbeständiga ventilmaterial. Uppgraderingar av vattenbehandling över Östeuropa ger ytterligare momentum. Regionen antar också digitala ventilövervakningslösningar för att förbättra effektiviteten och minska underhållskostnaderna. Pågående infrastrukturförnyelse och hållbarhetsfokuserade policyer fortsätter att forma den långsiktiga efterfrågan.

Asien och Stillahavsområdet

Asien och Stillahavsområdet står för en andel på 30%, stödd av snabb industrialisering, expanderande petrokemisk kapacitet och stora investeringar i elproduktion. Kina och Indien leder tillväxten genom raffinaderibyggnation, pipelineexpansion och storskaliga vattenbehandlingsprojekt. Sydostasiatiska länder bidrar genom LNG-importterminaler och tillväxt inom tillverkning. Regionens starka fokus på industriell automation driver bredare användning av avancerade ventilteknologier. Ökad urbanisering ökar efterfrågan på tillförlitlig vattenförsörjning och avloppssystem. Stora infrastruktursatsningar och pågående kapacitetsutvidgningar inom energi- och processindustrierna förstärker regionens dominerande tillväxtroll.

Latinamerika

Latinamerika har en andel på 8%, drivet av olje- och gasproduktion i Brasilien, Mexiko och Argentina. Regionen investerar i offshore-borrning, pipeline-rehabilitering och raffinaderimodernisering, vilket stöder efterfrågan på högpresterande ventiler. Vattenhanteringsprojekt växer när regeringar förbättrar behandlings- och distributionssystem. Gruvdrift i Chile och Peru ökar behovet av hållbara ventiler som är lämpliga för slipande slurry och högtryckstillämpningar. Industriell modernisering inom tillverkning och livsmedelsbearbetning ökar också antagandet. Trots ekonomiska fluktuationer upprätthåller långsiktiga energiprojekt och uppgraderingar av vatteninfrastruktur en stadig ventil efterfrågan.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika står för en andel på 6%, stödd av stark olje- och gasutforskning, petrokemisk utveckling och utvidgning av elproduktion. Gulfstaterna investerar kraftigt i raffinaderiuppgraderingar, LNG-anläggningar och avsaltningsanläggningar, vilket driver användningen av korrosionsbeständiga och högkapacitetsventiler. Afrika bidrar genom gruvtillväxt, utvidgning av vattenbehandling och industriell utveckling i Sydafrika och Nigeria. Mega infrastrukturprojekt i Gulfstaternas samarbetsråd ökar antagandet av avancerade ventilsystem. Fortsatta investeringar i energidiversifiering och industriella kluster stöder stabil efterfrågan över regionala marknader.

Marknadssegmenteringar:

Efter typ

- Kulventiler

- Backventiler

- Fjärilsventiler

- Övriga (säkerhetsventiler etc.)

Efter material

- Stål

- Plast

- Gjutjärn

- Övriga (brons och mässing etc.)

Efter storlek

- 1”

- 1” till 6”

- 7” till 25”

- >25”

Efter slutanvändningsindustri

- Kemisk

- Energi & verktyg

- Byggnation

- Övriga

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Stora aktörer på marknaden för industriella ventiler inkluderar Emerson Electric, Honeywell, Baker Hughes, Alfa Laval, CIRCOR, Danfoss, Crane Company, Curtiss-Wright, AVK Holding och Hitachi. Dessa företag konkurrerar genom produktinnovation, utökade portföljer och avancerade flödeskontrollteknologier som adresserar komplexa industriella krav. Många tillverkare investerar i smarta och automatiserade ventilsystem som integrerar sensorer, diagnostik och IIoT-funktioner för att stödja prediktivt underhåll och minska driftstopp. Strategiska förvärv stärker marknadsnärvaron, medan partnerskap med EPC-entreprenörer och energibolag hjälper till att säkra långsiktiga leveranskontrakt. Ledande företag fokuserar också på att utveckla korrosionsbeständiga material och högpresterande ventiler för krävande miljöer. Regional expansion förblir en prioritet, särskilt i Asien och Stillahavsområdet och Mellanöstern, där storskaliga industriprojekt fortsätter att driva upphandling. Kontinuerliga FoU-utgifter, digitala uppgraderingar och anpassningsmöjligheter formar den konkurrensmässiga fördelen över globala marknader.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelaktörsanalys

- Honeywell

- CIRCOR

- Danfoss

- Baker Hughes

- AVK Holding

- Hitachi

- Curtiss-Wright

- Emerson Electric

- Crane Company

- Alfa Laval

Senaste utvecklingen

- I juni 2025 tillkännagav Crane Company ett avtal om att förvärva produktlinjen för precisionssensorer & instrumentering (PSI) från Baker Hughes för cirka 1,15 miljarder USD.

- I november 2024 förvärvade Crane Company Technifab Products, Inc. — ett drag som noterades bland de senaste utvecklingarna på marknaden för industriella ventiler.

- I februari 2023 lanserade Emerson Electric sina ASCO Series 262 och 263 biodieselkompatibla ventiler för industriellt bruk i USA.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Typ, Material, Storlek, Slutanvändarindustri och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom innehåller rapporten insikter i den konkurrensmässiga miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer effekten av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Efterfrågan på smarta och automatiserade ventiler kommer att öka när industrier antar digital övervakning.

- Utbyggnad av olje- och gasledningar kommer att fortsätta driva installationer av högtrycksventiler.

- Uppgraderingar av vatten- och avloppsrening kommer att stödja långsiktiga ventilupphandlingar.

- Kraftgenereringsprojekt kommer att öka användningen av hållbara, högtemperaturventildesigner.

- Tillväxt inom kemisk och farmaceutisk kapacitet kommer att öka användningen av korrosionsbeständiga material.

- Tillverkare kommer att investera mer i prediktivt underhåll och IIoT-aktiverade ventilsystem.

- Hållbarhetsmål kommer att driva utvecklingen av energieffektiva och lågemissionsventillösningar.

- Utbyggnad av stadsinfrastruktur kommer att stärka efterfrågan på mellanstora ventiler inom kommunala tjänster.

- Global modernisering av raffinaderier kommer att skapa stadiga möjligheter för avancerade flödeskontrollsystem.

- Regional industrialisering, särskilt i Asien och Mellanöstern, kommer att påskynda storskaliga ventilinstallationer.