Marknadsöversikt

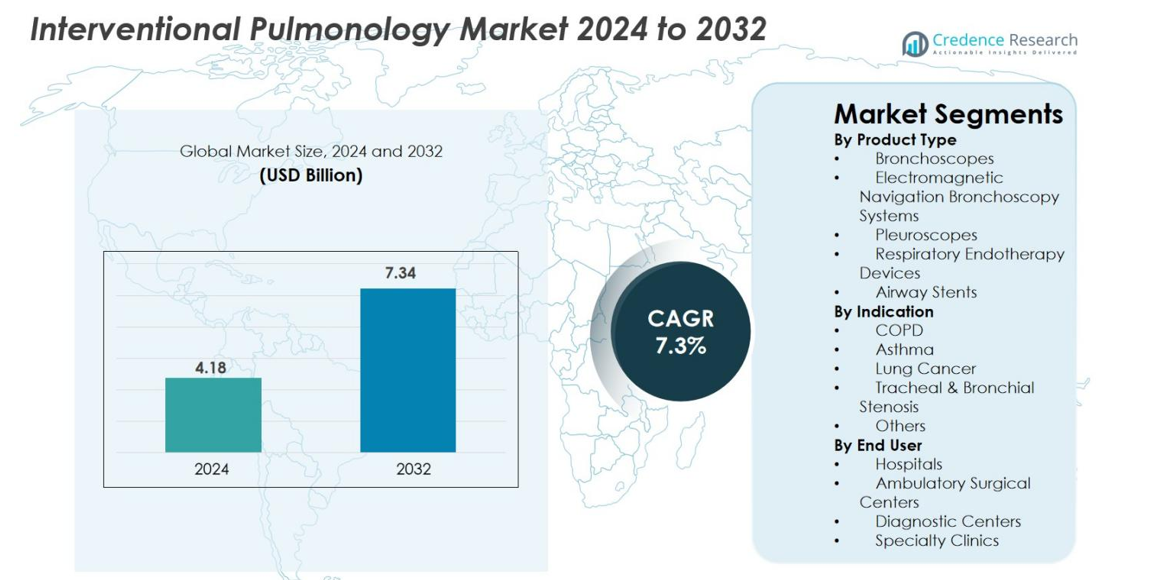

Marknaden för interventionell pulmonologi värderades till 4,18 miljarder USD år 2024 och förväntas nå 7,34 miljarder USD år 2032, med en CAGR på 7,3% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för interventionell pulmonologi 2024 |

4,18 miljarder USD |

| Marknad för interventionell pulmonologi, CAGR |

7,3% |

| Marknadsstorlek för interventionell pulmonologi 2032 |

7,34 miljarder USD |

Marknaden för interventionell pulmonologi formas av ledande aktörer som Medtronic Plc, Boston Scientific Corporation, Olympus Corporation, FUJIFILM Corporation, Becton, Dickinson and Company, Smith’s Group Plc, Cook Medical, Vygon, Clarus Medical LLC och Huger Medical Instrument Co. Ltd, som alla fokuserar på att främja bronkoskopisk avbildning, navigationsplattformar och minimalt invasiva terapeutiska verktyg. Nordamerika ledde marknaden med 38,6% andel år 2024, drivet av hög adoption av robotisk bronkoskopi, ENB-system och engångsskop. Europa följde med 27,4%, stödd av starka sjukhusnätverk och tidiga diagnostikprogram, medan Asien och Stillahavsområdet växte snabbt med 23,1%, drivet av expanderande hälsoinfrastruktur och ökande förekomst av lungcancer.

Marknadsinsikter

- Marknaden för interventionell pulmonologi värderades till 4,18 miljarder USD år 2024 och förväntas nå 7,34 miljarder USD år 2032, med en CAGR på 7,3%.

- Den ökande förekomsten av lungcancer och KOL driver stark efterfrågan på bronkoskop, navigationssystem och luftvägsstentar, där bronkoskop har den största produktandelen på 38,5% år 2024.

- Viktiga trender inkluderar snabb adoption av robotisk bronkoskopi, AI-aktiverad avbildning och engångsskop som förbättrar diagnostisk noggrannhet och infektionskontroll i högvolymscentra.

- Stora aktörer som Medtronic Plc, Boston Scientific, Olympus, FUJIFILM och BD stärker marknadsnärvaron genom produktinnovation, procedureffektivitet och utökade globala distributionsnätverk.

- Nordamerika ledde marknaden med 38,6% andel år 2024, följt av Europa med 27,4% och Asien och Stillahavsområdet med 23,1%, medan sjukhus dominerade slutanvändarsegmentet med 52,7% andel, stödd av avancerad infrastruktur och högre procedurvolymer.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys

Efter produkttyp

Marknaden för interventionell pulmonologi domineras av bronkoskop, som står för 38,5% av marknadsandelen år 2024, drivet av deras viktiga roll i diagnostiska och terapeutiska procedurer, inklusive biopsi, luftvägsinspektion och minimalt invasiva ingrepp. Avancerade videobronkoskop, engångsbronkoskopisystem och flexibla plattformar påskyndar ytterligare antagandet på sjukhus och specialkliniker. Den ökande användningen av elektromagnetisk navigationsbronkoskopi och den ökande preferensen för minimalt invasiv lungcancerdiagnostik stödjer segmentets expansion. Luftvägsstentar och respiratoriska endoterapienheter vinner också mark när kroniska respiratoriska sjukdomar ökar globalt, vilket stärker den totala marknadsefterfrågan.

- Till exempel fick Boston Scientific i augusti 2021 U.S. FDA 510(k)-godkännande för sin EXALT Model B engångsbronkoskop, speciellt utformad för sängprocedurer på intensivvårdsavdelningar och operationssalar.

Efter Indikation

Lungcancer hade den dominerande andelen på 41,2% år 2024, främst på grund av den ökande globala förekomsten och den expanderande användningen av bronkoskopi-guidad diagnostik och terapeutiska procedurer. Tekniker som ENB, kryobiopsi och endobronkial ultraljud (EBUS) förbättrar avsevärt tidig upptäckt och stadieprecision, vilket driver bredare kliniskt antagande. Användningen för KOL och astma fortsätter att växa då minimalt invasiva ingrepp stödjer avancerad luftvägshantering. Ökat beroende av interventionell pulmonologi för att hantera trakeal och bronkial stenos förstärker ytterligare efterfrågan bland högriskpatientgrupper.

- Till exempel lanserade Olympus sitt EVIS X1 endoskopisystem i Europa och delar av Asien i april 2020, tillsammans med kompatibla bronkoskop som möjliggör endobronkiala ultraljudsprocedurer (EBUS). Detta system och dess kompatibla verktyg erbjuder förbättrad ultraljudsavbildning för lymfkörtelbedömning vid lungcancerstadiering.

Efter Slutanvändare

Sjukhussegmentet hade den största andelen, med 52,7% år 2024, stödd av höga procedurvolymer, tillgång till avancerade bildsystem och tillgång till skickliga pulmonologer. Sjukhus antar i allt högre grad robotbronkoskopi, ENB-plattformar och engångsskop för att förbättra diagnostiskt utbyte och minska risken för korskontaminering. Ambulatoriska kirurgiska centra visar ökande användning på grund av kostnadseffektiva öppenvårdsprocedurer, medan diagnostiska centra och specialkliniker utökar sina kapaciteter för tidig lungcancerupptäckt och hantering av kroniska respiratoriska sjukdomar. Växande investeringar i minimalt invasiv infrastruktur fortsätter att stärka segmentledarskapet.

Viktiga Tillväxtdrivare

Ökande Börda av Lungcancer och Kroniska Respiratoriska Sjukdomar

Den ökande globala förekomsten av lungcancer, KOL och astma står som en primär tillväxtkatalysator för marknaden för interventionell pulmonologi. Ökad exponering för luftföroreningar, tobaksbruk, yrkesmässiga faror och livsstilsförändringar driver en stadig ökning av förekomsten av respiratoriska sjukdomar. Denna trend påskyndar efterfrågan på avancerade diagnostiska och terapeutiska verktyg som bronkoskop, luftvägsstentar, ENB-system och endobronkial ultraljuds-guidad biopsiteknik. Tidig upptäcktsinitiativ och screeningprogram utökar ytterligare procedurvolymer på sjukhus och specialkliniker. När hälsosystem prioriterar minimalt invasiva ingrepp för att minska procedurrisker och förbättra patientresultat, får lösningar för interventionell pulmonologi bredare antagande. Skiftet mot precisionsdiagnostik, inklusive kryobiopsi och bildstyrd navigering, förbättrar diagnostisk noggrannhet och påskyndar kliniskt beslutsfattande. Dessutom ökar behovet av sofistikerad luftvägshantering och lesionstillgångstekniker i åldrande befolkningar i större regioner, vilket förstärker den långsiktiga marknadsexpansionen.

- Till exempel fick Olympus FDA 510(k)-godkännande för sina BF-H190 bronkoskop, som har förbättrad avbildning för att stödja tidig upptäckt av lunglesioner.

Teknologiska Framsteg inom Bronkoskopi och Navigationssystem

Snabba framsteg inom visualiseringstekniker, robotik och navigationsplattformar driver marknadstillväxten genom att möjliggöra tidigare, säkrare och mer exakt diagnos av lungsjukdomar. Innovationer som robotassisterad bronkoskopi förbättrar åtkomst till perifera lungnoduler, vilket ökar diagnostisk avkastning för tidig cancer. Digitala videobronkoskop, engångsbronkoskopisystem och AI-integrerade avbildningsverktyg förbättrar procedureffektivitet och infektionskontroll. Elektromagnetisk navigationsbronkoskopi (ENB) och virtuell bronkoskopi förenklar komplex navigering, vilket möjliggör minimalt invasiv åtkomst där traditionella metoder är begränsade. Dessa teknologier minskar beroendet av invasiva kirurgiska biopsier och stödjer bredare användning över högvolym medicinska centra. Förbättrad materialhållbarhet, ergonomisk enhetsdesign och realtidslokalisering av lesioner fortsätter att förbättra kliniska arbetsflöden. När sjukhus moderniserar procedursviter blir integrationen av robotik, AI-aktiverad avbildning och smarta respiratoriska endoterapiplattformar central för att förbättra resultaten, vilket därmed driver betydande marknadspenetration över etablerade och framväxande hälsosystem.

- Till exempel fick Auris Health Monarch Robotic Bronchoscopy Platform FDA-godkännande, vilket erbjuder förbättrad åtkomst till perifera lungregioner och realtidsvision för styrd biopsi.

Ökad Användning av Minimalt Invasiva Procedurer inom Respiratorisk Vård

Den globala övergången mot minimalt invasiva pulmonella ingrepp fungerar som en viktig drivkraft, driven av snabbare återhämtning, minskad sjukhusvistelse och lägre komplikationsfrekvens jämfört med öppna kirurgiska metoder. Interventionella pulmonologitekniker som luftvägsstentning, bronkoskopisk lungvolymreduktion, ablationsterapier och transbronkiella biopsier ersätter i allt högre grad konventionella kirurgiska procedurer. Hälsosystem prioriterar patientkomfort och kostnadsbesparingar, vilket ytterligare stödjer antagandet. Framsteg inom flexibla instrument, engångsbronkoskop och endoterapienheter effektiviserar procedursäkerhet och tillgänglighet. Drivkraften för polikliniska respiratoriska ingrepp ökar efterfrågan inom ambulatoriska kirurgiska centra. Dessutom möjliggör minimalt invasiva alternativ för läkare att behandla högriskpatienter som är olämpliga för kirurgi, vilket utökar den berättigade patientpopulationen. Ökad medvetenhet om tidig diagnos, ökande kliniska riktlinjerekommendationer och utökad ersättningstäckning förstärker tillsammans en hållbar tillväxt. När kliniska resultat förbättras fortsätter minimalt invasiv pulmonologi att få acceptans som en standardkomponent i modern respiratorisk vård.

Viktiga Trender & Möjligheter

Utvidgning av Robotassisterad och AI-förbättrad Interventionell Pulmonologi

Robotik och artificiell intelligens representerar transformativa trender som öppnar betydande möjligheter för nästa generations pulmonella interventioner. Robotisk bronkoskopi förbättrar precision, stabilitet och åtkomst till perifera lungnoduler bortom begränsningarna hos manuella skop, vilket avsevärt ökar biopsiframgångsraterna. AI-drivna bild- och navigationssystem stöder realtidsanalys av lesioner, automatisk vägledning och beslutsstöd, vilket höjer diagnostisk noggrannhet. Dessa funktioner möjliggör tidig cancerupptäckt, en högsta prioritet för globala hälsosystem. Integration av maskininlärning med OCT, EBUS och CT-bildbehandling öppnar djupare insikter för komplexa luftvägsbedömningar. Leverantörer utvecklar i allt högre grad interoperabla plattformar som kopplar samman robotsystem med sjukhusens dataekosystem, vilket möjliggör automatisering av arbetsflöden och fjärrstöd för procedurer. När sjukhus investerar i digital transformation och avancerad procedur-infrastruktur, framträder AI-drivna och robotlösningar som högt värderade möjligheter för tillverkare som söker långsiktig differentiering.

- Till exempel lanserade Intuitive sin Ion Endoluminal System 1.2 programuppdatering, vilket förbättrar realtidsnavigeringsnoggrannhet och möjliggör mer tillförlitlig åtkomst till små pulmonella noduler.

Ökad Efterfrågan på Engångsprodukter och Infektionskontrollösningar

Ökat globalt fokus på infektionsförebyggande, accelererat av risker för sjukhusförvärvade infektioner och efter-pandemiska protokoll, driver stark efterfrågan på engångsbronkoskop, biopsiverktyg och luftvägshanteringsenheter. Engångsbronkoskop eliminerar risker för korskontaminering, minskar ombearbetningskostnader och stöder effektivitet i arbetsflödet, vilket gör dem attraktiva för akutmottagningar, intensivvårdsavdelningar och öppenvårdsmiljöer. Vårdinrättningar antar i allt högre grad engångslösningar för att uppfylla infektionskontrollstandarder som krävs av tillsynsmyndigheter. Denna förändring öppnar stora kommersiella möjligheter för tillverkare som utökar sterila, kostnadsoptimerade produktportföljer. Dessutom stöder engångsprodukter säker procedurskalbarhet i utvecklingsmarknader där steriliseringsinfrastruktur är begränsad. När patient- och vårdgivarförväntningar på hygien och operativ tillförlitlighet ökar, fortsätter engångsverktyg för interventionell pulmonologi att vinna mark, vilket omformar inköpsmönster på sjukhus och ambulerande centra.

- Till exempel fick Boston Scientific FDA 510(k) godkännande för sin EXALT Model B engångsbronkoskop designad för användning på intensivvårdsavdelningar och operationssalar, vilket eliminerar ombearbetning och kontaminationsrisker.

Viktiga Utmaningar

Höga Kostnader för Avancerade Interventionella Pulmonologiteknologier

Användningen av avancerade bronkoskop, ENB-plattformar, robotsystem och AI-integrerade bildverktyg utgör en betydande kostnadsutmaning för vårdgivare, särskilt i utvecklingsregioner. Höga kapitalkostnader, underhållskrav och kostnader för förbrukningsvaror begränsar tillgången för mindre sjukhus och diagnostiska centra. Begränsningar i ersättning och kostnadstryck för procedurer begränsar ytterligare användningen, särskilt för nya teknologier som robotbronkoskopi och navigationssystem för perifera noduler. Budgetbegränsade institutioner kan fördröja modernisering trots ökande sjukdomsbörda. Dessutom ökar utbildningskrav och operativa komplexiteter indirekta kostnader, vilket utgör hinder för utbredd användning. Utan förbättrade finansieringsmodeller, ersättningsreformer och kostnadseffektiva produktinnovationer kan marknadsexpansionen sakta ner bland låg- och medelinkomsthälso- och sjukvårdssystem. Tillverkare måste ta itu med överkomlighet för att öppna bredare global tillgång.

Brist på kvalificerade interventionella pulmonologer och utbildningshinder

Marknaden står inför en strukturell utmaning på grund av den begränsade tillgången på utbildade interventionella pulmonologer som kan utföra avancerade procedurer som robotisk bronkoskopi, kryobiopsi och komplexa luftvägsinterventioner. Många regioner saknar standardiserade utbildningsprogram, vilket resulterar i ojämn klinisk expertis och procedurkapacitet. Branta inlärningskurvor i samband med ny teknik hindrar snabb adoption, medan höga patientvolymer i större centra ofta belastar befintliga kliniska resurser. Begränsad tillgång till simuleringsplattformar och praktiska utbildningsmiljöer förvärrar ytterligare kompetensluckorna. Denna brist begränsar marknadspenetrationen i framväxande regioner och saktar ner integrationen av innovativa system i rutinmässig praxis. Att utöka specialiserad utbildning, digitala utbildningsplattformar och samarbetsprogram kommer att vara avgörande för att övervinna arbetskraftsbegränsningar och stödja långsiktig marknadstillväxt.

Regional analys

Nordamerika

Nordamerika dominerade den interventionella pulmonologimarknaden med 38,6% andel år 2024, drivet av den höga förekomsten av lungcancer, KOL och astma, tillsammans med stark adoption av avancerade diagnostiska teknologier som robotisk bronkoskopi och ENB-system. USA drar nytta av en väletablerad hälsoinfrastruktur, utbredd användning av engångsbronkoskop och gynnsamma ersättningspolicys som stödjer minimalt invasiva pulmonella procedurer. Stora industrispelare upprätthåller stark operativ närvaro, vilket påskyndar produktens tillgänglighet. Fortsatta investeringar i AI-förbättrad avbildning, utbyggnad av öppenvård och tidiga cancerscreeningsprogram befäster Nordamerikas ledarskap under prognosperioden.

Europa

Europa stod för 27,4% av marknaden år 2024, stödd av ökande förekomst av luftvägssjukdomar, starkt kliniskt fokus på tidig lungcancerdiagnos och ökad adoption av bildstyrda bronkoskopiska verktyg. Länder som Tyskland, Storbritannien och Frankrike leder regional tillväxt tack vare robusta sjukhusnätverk och höga procedurvolymer. Framsteg inom endoskopiteknologier, strukturerade utbildningsprogram för interventionella pulmonologer och ökande adoption av engångsskop främjar marknadsexpansion. Dessutom stärker statligt ledda initiativ som adresserar luftföroreningar och rökrelaterade sjukdomar efterfrågan, vilket säkerställer att Europa förblir en nyckelbidragare till global marknadsutveckling.

Asien och Stillahavsområdet

Asien och Stillahavsområdet tog 23,1% andel år 2024 och representerar den snabbast växande regionala marknaden, drivet av ökad medvetenhet om minimalt invasiv pulmonologi, expanderande hälsoinfrastruktur och ökande lungcancerbörda i Kina, Indien och Sydostasien. Växande investeringar i diagnostiska centra, adoption av digitala bronkoskopiplattformar och förbättrad tillgång till specialistvård stödjer snabb expansion. Lokala tillverkare ökar sin närvaro och erbjuder kostnadseffektiva enheter som breddar adoptionen i framväxande ekonomier. Statligt stödda screeningsprogram för kroniska luftvägssjukdomar accelererar ytterligare procedurvolymer, vilket positionerar Asien och Stillahavsområdet som en stor framtida tillväxtmotor inom interventionell pulmonologi.

Latinamerika

Latinamerika hade 6,8% av marknaden 2024, påverkad av ökande efterfrågan på avancerad respiratorisk diagnostik och expanderande hälso- och sjukvårdsmodernisering över Brasilien, Mexiko och Argentina. Ökande frekvenser av KOL, rökning och föroreningsrelaterade respiratoriska tillstånd driver behovet av bronkoskopi, luftvägsstentning och minimalt invasiva terapeutiska procedurer. Begränsade ersättningsstrukturer och ojämn tillgång till specialiserade pulmonologitjänster utgör utmaningar, men ökade investeringar från den privata sektorn och utbildningsinitiativ stärker regionalt antagande. När sjukhus uppgraderar endoskopiska kapaciteter visar Latinamerika konsekvent tillväxtpotential inom den globala marknaden.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika stod för 4,1% andel 2024, med tillväxt stödd av ökande investeringar i hälso- och sjukvård, stigande börda av kroniska respiratoriska sjukdomar och expanderande antagande av minimalt invasiva pulmonologitekniker. Länder som Saudiarabien, Förenade Arabemiraten och Sydafrika prioriterar tidig cancerupptäckt och uppgraderingar av sjukhusinfrastruktur, vilket driver efterfrågan på bronkoskopi, ENB-system och terapeutiska endoskopiverktyg. Utmaningar inkluderar begränsad tillgång till specialister och höga kostnader för utrustning; dock förbättrar utbildningspartnerskap och offentliga–privata samarbeten tillgången. Ökad medvetenhet om avancerad lungvård positionerar regionen för stadig långsiktig expansion.

Marknadssegmenteringar

Efter produkttyp

- Bronkoskop

- Elektromagnetiska navigationsbronkoskopisystem

- Pleuroskop

- Respiratoriska endoterapienheter

- Luftvägsstentar

Efter indikation

- KOL

- Astma

- Lungcancer

- Trakeal & bronkial stenos

- Övriga

Efter slutanvändare

- Sjukhus

- Ambulerande kirurgiska centra

- Diagnostiska centra

- Specialkliniker

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Marknaden för interventionell pulmonologi har ett mångsidigt och innovationsdrivet konkurrenslandskap, där globala och regionala aktörer fokuserar på avancerad visualisering, navigering och terapeutiska teknologier. Ledande företag som Medtronic Plc, Boston Scientific Corporation, Olympus Corporation, FUJIFILM Corporation och Becton, Dickinson and Company fortsätter att expandera sina portföljer genom robotiska bronkoskopisystem, engångsskop och precisionsstyrda diagnostiska verktyg. Smith’s Group Plc, Cook Medical, Vygon, Clarus Medical LLC och Huger Medical Instrument Co. Ltd stärker konkurrensen genom att erbjuda kostnadseffektiva luftvägshanterings- och endoterapienheter anpassade för framväxande marknader. Strategiska initiativ, inklusive produktlanseringar, kliniska samarbeten och investeringar i AI-förbättrad avbildning, förstärker marknadspositioneringen. Företag fokuserar i allt högre grad på att utöka globala distributionsnätverk och utveckla utbildningsprogram för att stödja antagandet av minimalt invasiva teknologier. När efterfrågan på tidig lungcancerupptäckt och infektionskontrollösningar ökar, konkurrerar tillverkarna på teknologisk differentiering, procedurnoggrannhet och arbetsflödeseffektivitet för att ta större marknadsandelar.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- Clarus Medical LLC

- Cook Medical

- Olympus Corporation

- Medtronic Plc

- Vygon

- Smith’s Group Plc

- Becton, Dickinson and Company

- FUJIFILM Corporation

- Huger Medical Instrument Co. Ltd

- Boston Scientific Corporation

Senaste utvecklingen

- I november 2025 lanserade Yashoda Hospital (Hitech City) i samarbete med Qure.ai och AstraZeneca en avancerad AI-aktiverad Lung Nodule Clinic med målet att påskynda tidig upptäckt och hantering av lungcancer och andra respiratoriska sjukdomar

- I september 2025 demonstrerade en robotassisterad bronkoskop med integrerad cone-beam CT (CBCT) i en studie förmågan att biopsiera små, svåråtkomliga lungtumörer och nå mer än 84% av perifera lesioner jämfört med ~23% med standardbronkoskopi.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Produkttyp, Indikation, Slutanvändare och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktutbud, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom inkluderar rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen under de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag att navigera i marknadens komplexitet.

Framtidsutsikter

- Marknaden kommer att uppleva stark tillväxt då tidig upptäckt av lungcancer blir en global hälso- och sjukvårdsprioritet.

- Användningen av robotassisterad bronkoskopi kommer att expandera, vilket förbättrar tillgången till perifera lungnoduler.

- AI-drivna bild- och navigationsverktyg kommer att förbättra diagnostisk precision och effektivisera kliniskt beslutsfattande.

- Engångsbronkoskop kommer att få bredare användning på grund av ökande krav på infektionskontroll.

- Sjukhus och öppenvårdscenter kommer i allt högre grad att övergå till minimalt invasiva pulmonella procedurer.

- Framsteg inom kryobiopsi och ablationsterapier kommer att stödja bredare användning vid komplexa luftvägstillstånd.

- Framväxande marknader kommer att påskynda adoptionen när hälsoinfrastruktur och screeningprogram expanderar.

- Utbildningsprogram och simuleringsplattformar kommer att hjälpa till att minska bristen på skickliga interventionspulmonologer.

- Tillverkare kommer att investera mer i integrerade plattformar som kombinerar visualisering, robotik och dataanalys.

- Samarbeten mellan sjukhus och teknikföretag kommer att driva snabbare kommersialisering av nästa generations pulmonella enheter.