Marknadsöversikt

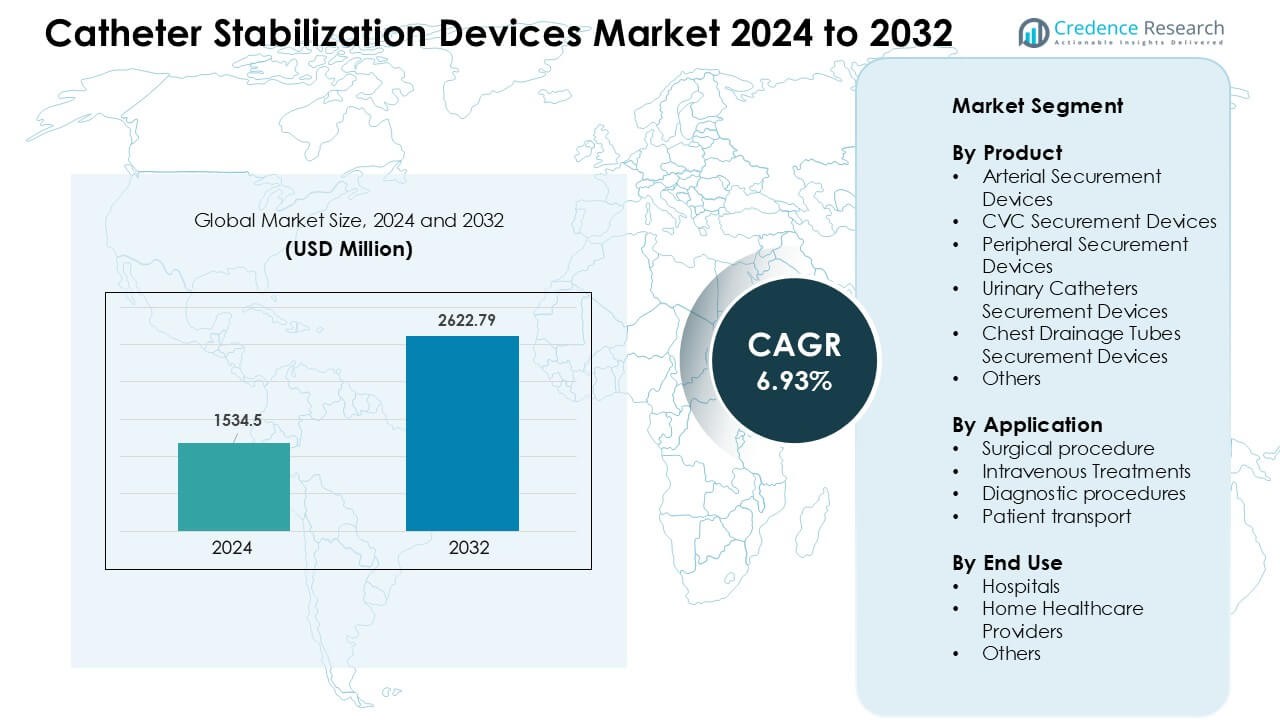

Marknaden för kateterstabiliseringsenheter värderades till 1534,5 miljoner USD år 2024 och förväntas nå 2622,79 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 6,93 % under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för kateterstabiliseringsenheter 2024 |

1534,5 miljoner USD |

| Marknadens CAGR för kateterstabiliseringsenheter |

6,93 % |

| Marknadsstorlek för kateterstabiliseringsenheter 2032 |

2622,79 miljoner USD |

Marknaden för kateterstabiliseringsenheter drivs av nyckelaktörer som Convatec Inc., TIDI Products LLC, Baxter, VYGON, B. Braun Medical Inc., DeRoyal Industries Inc., Zibo Qichuang Medical Products Co., Ltd., Merit Medical Systems, Dale Medical Products Inc. och 3M. Dessa företag konkurrerar genom avancerade häftteknologier, hudvänliga fixeringsmaterial och bredare klinisk användning på sjukhus och inom hemsjukvård. Produktinnovation fokuserar på att minska linjeavlossning och stödja infektionsförebyggande mål. Nordamerika ledde marknaden 2024 med en andel på 38 %, stödd av stark hälsoinfrastruktur, höga volymer av infusionsterapi och tidig användning av konstruerade fixeringsenheter.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Marknaden för kateterstabiliseringsenheter värderades till 5 miljoner USD år 2024 och förväntas nå 2622,79 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 6,93 %.

- Efterfrågan ökar på grund av högre volymer av infusionsterapi, ökad behandling av kroniska sjukdomar och starkare infektionsförebyggande standarder; perifera fixeringsenheter hade cirka 41 % andel 2024.

- Ökad användning av hudvänliga häftämnen, stöd för katetrar med längre användningstid och ökad adoption av infusionsterapi i hemmet formar stora trender i utvecklade och framväxande hälsosystem.

- Nyckelaktörer som Convatec, Baxter, 3M, B. Braun, Merit Medical Systems och VYGON expanderar genom produktinnovation, starkare klinikerutbildning och bredare leveranskedjenätverk; konkurrensen förblir måttlig med stadiga produktuppgraderingar.

- Nordamerika ledde marknaden med 38 % andel 2024, följt av Europa med 29 % och Asien och Stillahavsområdet med 23 %; sjukhus stod för 58 % av den totala slutanvändarandelen, stödd av strikta kliniska protokoll och hög patientomsättning.

Marknadssegmenteringsanalys:

Efter produkt

Perifera fixeringsenheter hade den dominerande andelen 2024 med cirka 41 % av marknaden för kateterstabiliseringsenheter. Sjukhus använde dessa enheter i stor utsträckning eftersom perifera IV-linjer är de vanligaste åtkomstpunkterna i akut och kronisk vård. Stark efterfrågan kom från ökande infusionsprocedurer, högre enhetsersättningsfrekvenser och ökat fokus på infektionskontroll. Arteriella och CVC-fixeringsenheter såg också stadig användning på grund av ökade intag inom intensivvård. Fixeringsenheter för urinvägskatetrar och bröstdränageslangar fick genomslag när kliniker prioriterade minskad hudtrauma och förbättrad patientrörlighet.

- Till exempel rapporterar många leverantörer av fixeringsanordningar att perifera IV-stabilisatorer förblir “arbetskraften” i produkten: eftersom perifera IV-inläggningar överstiger centrala linjeplaceringar med stor marginal på allmänna avdelningar. En marknadsrapport indikerar att perifera fixeringsanordningar ensamma fångade ungefär 37,82% av de globala intäkterna från fixeringsanordningar år 2024, vilket återspeglar hur vanligt kortvarig IV-terapi är över sjukhusavdelningar.

Efter Användning

Intravenösa behandlingar stod för den ledande andelen år 2024 med nästan 46% av marknaden för kateterstabiliseringsanordningar. Tillväxten kom från högre volymer av infusionsterapi inom akutsjukvård, onkologi och kronisk sjukvård. Efterfrågan ökade när vårdteam strävade efter att minska urkopplingar, säkra åtkomstlinjer under längre perioder och förhindra flebit. Kirurgiska ingrepp stödde också antagandet på grund av ökande perioperativ kateterplacering. Diagnostiska procedurer och patienttransporter lade till ytterligare efterfrågan där stabil linjefixering hjälpte till att upprätthålla säkerhet och minska upprepade inläggningar.

- Till exempel har ökande användning av öppenvårdsinfusioner, IV-inläggningar på akutmottagningar och kortvariga terapipass upprätthållit en stadig efterfrågan på fixeringsanordningar; många sjukhus och kliniker använder nu rutinmässigt fixeringsstabilisatorer istället för enkel tejp eller bandage, särskilt för intravenös åtkomst.

Efter Slutanvändning

Sjukhus dominerade marknaden år 2024 med cirka 58% andel, drivet av hög patientomsättning, komplexa procedurer och strikta infektionsförebyggande standarder. Dessa anläggningar förlitade sig på fixeringsanordningar för att minska linjefel, minska fall av oavsiktlig borttagning och förbättra arbetsflödet på kritiska och allmänna avdelningar. Hemvårdsleverantörer utökade användningen eftersom fler patienter fick långvarig IV-terapi hemma, vilket ökade behovet av säkrare kateterhantering. Andra slutanvändare, inklusive ambulatoriska center, bidrog genom ökande volymer av öppenvårdsinfusioner och mindre kirurgiska ingrepp.

Viktiga Tillväxtdrivare:

Ökande Volymer av Infusionsterapi

Växande behov av infusionsterapi driver stark efterfrågan på kateterstabiliseringsanordningar över sjukhus och öppenvårdscenter. Kroniska sjukdomar som cancer, njursjukdomar och autoimmuna störningar kräver frekvent IV-åtkomst, vilket ökar behovet av säker kateterplacering. Vårdteam strävar efter att minska urkopplingar och linjefel eftersom dessa problem leder till extra procedurer och högre infektionsrisker. Ökande akutintag driver också användningen av fixeringsanordningar eftersom snabb läkemedelsleverans blir vanlig. När infusionvård expanderar till hemmiljöer föredrar vårdgivare stabiliseringsverktyg som stödjer säkrare långvarig användning. Den övergripande ökningen i frekvensen av IV-terapi fortsätter att driva sjukhus och hemvårdsleverantörer att anta mer pålitliga fixeringslösningar.

- Till exempel ökar den globala efterfrågan på infusionsterapienheter när kroniska sjukdomar ökar: en marknadsöversikt noterar att ökningen av kroniska tillstånd som cancer, hjärt-kärlsjukdomar och autoimmuna störningar driver infusionsterapiefterfrågan världen över.

Ökat Fokus på Infektionsförebyggande

Infektionskontrollprogram uppmuntrar bredare användning av kateterstabiliseringsanordningar för att minska komplikationer kopplade till kateterrörelse. Bättre fastsättning hjälper till att begränsa kateterrelaterade blodomloppsinfektioner, som fortfarande är en stor oro på intensivvårdsavdelningar och allmänna avdelningar. Hälso- och sjukvårdsregulatorer främjar standarder som belönar lägre infektionsfrekvenser, vilket driver vårdgivare att förbättra linjehantering. Stabiliseringsanordningar stödjer detta mål genom att minska hudtrauma och minska behovet av förbandsbyten. Många kliniker föredrar tekniskt utvecklad fastsättning framför häfttejp eftersom det erbjuder starkare hållbarhet och mer konsekvent prestanda. När globala infektionsförebyggande regler stärks, fortsätter fastsättningsanordningar att få prioritet i högriskavdelningar som onkologi, kirurgi och akutsjukvård.

- Till exempel, i en metaanalys av 35 randomiserade kontrollerade studier som omfattade 8 494 patienter, drog forskare slutsatsen att suturlösa fastsättningsanordningar (och antimikrobiella/impregnerade förband) var bland de strategier som var förknippade med de lägsta frekvenserna av kateterfel och kateterrelaterade blodomloppsinfektioner per 1 000 kateterdagar.

Skift mot hem- och öppenvård

Fler patienter får nu IV-terapi utanför sjukhus, vilket ökar behovet av säkrare och mer användarvänliga kateterstabiliseringsanordningar. Hemvårdssjuksköterskor förlitar sig på fastsättningssystem som minskar oplanerade borttagningar och stödjer längre kateterliggtider. Öppenvårdsinfusionscenter ser också tillväxt på grund av ökande efterfrågan på behandling av kroniska sjukdomar och kostnadseffektiv vård. Stabiliseringsanordningar hjälper dessa anläggningar att hålla procedurer smidiga och minska upprepade insättningar. Patienter och familjer föredrar säkra system som förhindrar oavsiktliga dragningar under dagliga aktiviteter. Detta skifte stärker den övergripande marknadsexpansionen när länder uppmuntrar decentraliserad vård och hemvårdsbehandling för att lätta på sjukhusbelastningen.

Viktiga trender & möjligheter:

Antagande av avancerade och hudvänliga designer

Tillverkare fokuserar på skonsammare material och förbättrade häftteknologier som hjälper till att minska hudirritation hos känsliga patienter. Dessa designer stödjer bättre komfort och möjliggör längre fastsättning utan frekventa byten. Många företag utvecklar formgjutna stabiliseringsplattformar och andningsbara häftämnen som matchar moderna infektionskontrollbehov. Sjukhus värdesätter enheter som kombinerar stark hållbarhet med minskat trauma, vilket hjälper till att sänka komplikationsfrekvenserna. Denna trend stödjer stadig expansion när vårdteam söker produkter som förbättrar patientsäkerhet och komfort.

- Till exempel erbjuder 3M sin Tube Securement Device, som använder ett häftämne som fäster katetrar och rör till huden i upp till 4 dagar, speciellt designad utan hårda plastkomponenter för att minska risken för tryckskador och göra borttagning skonsam och mindre skadlig för huden.

Expansion av flerdags- och långliggande katetrar

Långliggande katetrar vinner mark i akut och kronisk vård, vilket ökar behovet av högpresterande fastsättningssystem. Dessa katetrar stannar på plats längre, så fastsättningsanordningar måste erbjuda starkare stabilitet och fuktresistenta designer. Tillväxt inom onkologi, kronisk infusionsterapi och akutsjukvård stödjer bredare antagande. När långvariga katetrar expanderar över anläggningar, ökar efterfrågan på fastsättningsanordningar som bibehåller konsekvent grepp under dagliga rörelser och klinisk hantering.

- Till exempel, data som jämför standard perifera IV:er och Extended Dwell Catheter (EDC) system i akutmottagningsmiljöer visade att EDC:er hade en medianliggtid på 5,9 dagar jämfört med 3,8 dagar för standard IV:er, vilket visar att EDC:er ger betydligt längre tillförlitlig kateterlivslängd.

Viktiga utmaningar:

Risk för hudskador och patientobehag

Vissa fixeringsanordningar kan orsaka hudirritation eller klistertrauma, särskilt bland äldre eller långtidsvårdade patienter. Detta begränsar användningen i känsliga populationer och får kliniker att förlita sig på bandage eller tejpalternativ. Hudreaktioner ökar antalet förbandsbyten och höjer de totala vårdkostnaderna. Dessa problem bromsar acceptansen i hemsjukvårdsmiljöer där vårdgivare föredrar produkter med låg risk. Tillverkare arbetar för att förbättra klistermedel, men variationen i patienters hudtyper förblir en konstant utmaning.

Budgetbegränsningar i låginkomstfaciliteter

Sjukhus i resurssvaga regioner väljer ofta billigare tejpbaserade metoder istället för avancerade fixeringsanordningar. Begränsad ersättning och strama driftbudgetar minskar deras förmåga att anta avancerade system. Detta bromsar marknadspenetrationen över offentliga sjukhus och landsbygdscentra. Inköpschefer prioriterar nödvändiga förnödenheter, vilket fördröjer investeringar i specialiserade fixeringsverktyg. Dessa hinder begränsar tillväxten på framväxande marknader, även när den globala efterfrågan ökar i höginkomstregioner.

Regional analys

Nordamerika

Nordamerika hade den största andelen 2024 med cirka 38% av marknaden för kateterstabiliseringsanordningar. Regionen gynnades av hög användning av avancerad IV-terapi, starka infektionskontrollprogram och utbredd användning av avancerade fixeringslösningar på sjukhus. Efterfrågan ökade ytterligare på grund av stigande fall av kroniska sjukdomar och högre volymer av infusionsterapi. Stora sjukhusnätverk, starkt ersättningsstöd och frekventa regulatoriska uppdateringar drev också leverantörer att använda standardiserade fixeringssystem. Hemmabaserade infusionsservice expanderade över USA och Kanada, vilket stärkte den långsiktiga efterfrågan på hudvänliga och stabila produkter.

Europa

Europa stod för nästan 29% av marknaden 2024, stödd av strikta kliniska säkerhetsstandarder och stark preferens för avancerad kateterfixering. Vårdinrättningar i Tyskland, Storbritannien, Frankrike och Norden betonade minskade kateterrelaterade infektionsfrekvenser, vilket uppmuntrade användning av strukturerade stabiliseringsprotokoll. Ökande kirurgiska volymer och en åldrande befolkning ökade användningen av katetrar i både akuta och långvariga vårdmiljöer. Regionen såg också en ökande efterfrågan på avancerade klistermedel och lågtrauma-enheter. Expansionen av öppenvårdsinfusionskliniker förbättrade produktanvändningen över både Västeuropa och Östeuropa.

Asien och Stillahavsområdet

Asien och Stillahavsområdet hade cirka 23% andel 2024 och förblev den snabbast växande regionen på grund av stora patientvolymer, snabb sjukhusexpansion och ökande medvetenhet om infektionsförebyggande. Kina, Indien, Japan och Sydkorea ökade investeringarna i akutvård och onkologibehandling, vilket drev högre kateterplaceringsfrekvenser. Sjukhus övergick från tejpbaserade metoder till avancerade fixeringsanordningar när utbildning och infektionskontrollriktlinjer förbättrades. Den ökande bördan av kroniska sjukdomar och tillväxten av hemsjukvårdstjänster stödde bredare användning. Internationella varumärken och regionala tillverkare utökade produktutbudet över utvecklingsmarknader.

Latinamerika

Latinamerika fångade nästan 6% av marknaden 2024, drivet av ökande behov av infusionsterapi och förbättrade sjukhusstandarder i Brasilien, Mexiko, Argentina och Chile. Vårdinrättningar utökade användningen av fixeringsanordningar för att minska oavsiktlig borttagning av linjer och minska behandlingsfördröjningar. Ökad användning kom från onkologiska centra och akutmottagningar som hanterar ökande patientbelastningar. Dock bromsade begränsade budgetar i offentliga sjukhus den omfattande distributionen. Gradvis expansion av privata vårdnätverk och utbildningsprogram fortsatte att stödja stadig marknadspenetration.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika hade cirka 4% andel år 2024, stödd av förbättrad sjukvårdsinfrastruktur i Förenade Arabemiraten, Saudiarabien, Sydafrika och Egypten. Premiumsjukhus antog avancerade fixeringsprodukter för att uppfylla globala infektionsförebyggande riktmärken. Tillväxten kom främst från intensivvårdsavdelningar och kirurgiska avdelningar där linjestabilitet är avgörande. Budgetbegränsningar begränsade antagandet i flera afrikanska länder, men gradvisa investeringar i tertiära vårdanläggningar förbättrade tillgången. Internationella leverantörer utökade distributionspartnerskap, vilket hjälpte till att öka medvetenheten om säkra kateterhanteringsmetoder.

Marknadssegmenteringar:

Efter produkt

- Arteriella fixeringsanordningar

- CVC fixeringsanordningar

- Perifera fixeringsanordningar

- Urinvägskatetrar fixeringsanordningar

- Bröstdränagerör fixeringsanordningar

- Övriga

Efter tillämpning

- Kirurgiskt ingrepp

- Intravenösa behandlingar

- Diagnostiska procedurer

- Patienttransport

Efter slutanvändning

- Sjukhus

- Hemsjukvårdsleverantörer

- Övriga

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Marknaden för kateterstabiliseringsanordningar kännetecknas av stark konkurrens ledd av företag som Convatec Inc., TIDI Products LLC, Baxter, VYGON, B. Braun Medical Inc., DeRoyal Industries Inc., Zibo Qichuang Medical Products Co. Ltd., Merit Medical Systems, Dale Medical Products Inc., och 3M. Dessa företag konkurrerar genom att utöka fixeringsportföljer, förbättra häftteknologi och introducera hudvänliga material som minskar irritation och stödjer längre bärtid. Många tillverkare fokuserar på infektionsförebyggande prestanda och erbjuder enheter som minskar kateterrörelse och minskar komplikationsfrekvenser. Partnerskap med sjukhus och öppenvårdsinfusionscenter hjälper till att stärka distributionsräckvidden. Flera aktörer investerar i ergonomiska designer som förbättrar klinikernas arbetsflöde och patientkomfort, samtidigt som de också riktar sig mot tillväxt inom hemsjukvårdsmiljöer. Asien och Stillahavsområdet och Nordamerika förblir viktiga konkurrensregioner där globala varumärken och lokala leverantörer utökar träningsprogram och produktutbud. Ökat fokus på kostnadseffektiva fixeringslösningar formar ytterligare strategisk positionering.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- Convatec Inc.

- TIDI Products, LLC.

- Baxter

- VYGON

- Braun Medical Inc.

- DeRoyal Industries, Inc.

- Zibo Qichuang Medical Products Co., Ltd.

- Merit Medical Systems

- Dale Medical Products, Inc.

- 3M

Senaste utvecklingen

- I november 2025 lyfter Convatec, Inc. handelsuppdatering fram ny aktivitet inom kateterprodukter (till exempel meddelade företaget GentleCath Air™ för kvinnor som en ny kompakt kateter), vilket signalerar fortsatt investering i området för urinvägskatetrar och relaterade tillbehör (vilket stöder efterfrågan på fäst-/stabiliseringslösningar över deras infusions-/kontinensproduktlinjer).

- I januari 2025 lanserade B. Braun Medical Inc. Clik-FIX® Epidural/PNB Kateterfästningsanordning (designad för att vara mjuk, lågprofil och minska kateterförskjutning/förlust för regional anestesi).

- I december 2024 bildade DeRoyal Industries, Inc. ett strategiskt partnerskap med S2S Global för att utöka marknadsräckvidden och försäljningsfotavtrycket (meddelat 18 december 2024), ett drag som stöder bredare distribution av DeRoyal patientvårds- och fästprodukter (de fortsätter att lista kateterband/fästprodukter i deras produktportfölj).

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Produkt, Applikation, Slutanvändning och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckelapplikationer. Dessutom inkluderar rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuterar den olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag att navigera i marknadens komplexitet.

Framtidsutsikter

- Efterfrågan kommer att öka när volymerna av infusionsterapi växer inom akut och kronisk vård.

- Utvecklade fästningsanordningar kommer att ersätta tejpbaserade metoder på de flesta sjukhus.

- Hudvänliga och lågt traumatiska lim kommer att få bredare användning bland känsliga patienter.

- Tillväxten av infusion i hemvård kommer att öka efterfrågan på lättanvända fästlösningar.

- Infektionsförebyggande standarder kommer att driva sjukhus att uppgradera fästprotokoll.

- Katetrar med förlängd varaktighet kommer att öka behovet av starkare och mer långvariga anordningar.

- Digitala utbildningsverktyg kommer att hjälpa kliniker att förbättra fästpraxis och minska fel.

- Regionala tillverkare kommer att expandera i Asien och Stillahavsområdet, vilket förbättrar produktens överkomlighet.

- Hybrida fästdesigner kommer att dyka upp för att stödja kliniska miljöer med hög rörelse.

- Hållbarhetskrav kommer att driva leverantörer att anta säkrare material och förpackningar med mindre avfall.