Marknadsöversikt

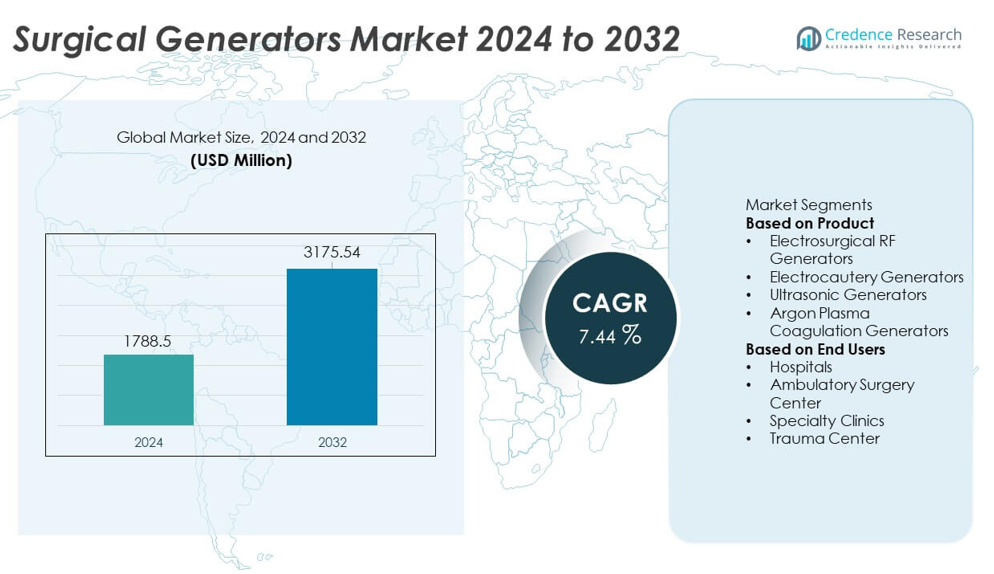

Marknadsstorleken för kirurgiska generatorer nådde 1 788,5 miljoner USD år 2024 och förväntas växa till 3 175,54 miljoner USD år 2032, med en CAGR på 7,44% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för kirurgiska generatorer 2024 |

1 788,5 miljoner USD |

| Marknad för kirurgiska generatorer, CAGR |

7,44% |

| Marknadsstorlek för kirurgiska generatorer 2032 |

3 175,54 miljoner USD |

Marknaden för kirurgiska generatorer formas av ledande aktörer som Medtronic plc, Ethicon (Johnson & Johnson), Olympus Corporation, CONMED Corporation, Bovie Medical (Apyx Medical), Erbe Elektromedizin GmbH, Smith & Nephew, Stryker Corporation, Karl Storz SE & Co. KG, och B. Braun Melsungen AG, som alla fokuserar på att utveckla elektrokirurgiska, ultraljuds- och plasmabaserade teknologier för att stödja precisionsdriven kirurgisk vård. Dessa företag investerar i multifunktionsgeneratorer, förbättrad termisk kontroll och digital integration för att öka effektiviteten i operationssalen och patientsäkerheten. Nordamerika leder marknaden med en andel på 36%, stödd av stark modernisering av operationssalar, följt av Europa med 30% när sjukhus expanderar sina kapaciteter för minimalt invasiv kirurgi.

Marknadsinsikter

- Marknaden för kirurgiska generatorer nådde 1 788,5 miljoner USD år 2024 och förväntas växa med en CAGR på 7,44% fram till 2032, drivet av ökande global efterfrågan på kirurgi.

- Viktiga drivkrafter inkluderar ökad användning av avancerade energibaserade kirurgiska system, där elektrokirurgiska RF-generatorer har en andel på 44% tack vare deras breda användning i skär- och koagulationsprocedurer.

- Marknadstrenderna visar stark adoption av minimalt invasiva operationer och snabb integration av smarta, digitalt uppkopplade kirurgiska plattformar på sjukhus och ambulerande centra.

- Konkurrensaktiviteten ökar när stora aktörer investerar i multimodala, precisionskontrollerade generatorer, men marknaden står inför begränsningar på grund av höga utrustningskostnader och begränsad tillgång i resurssvaga anläggningar.

- Regionalt leder Nordamerika med 36%, Europa har 30%, och Asien-Stillahavsområdet står för 26%, vilket återspeglar starka investeringar i modernisering av operationssalar och ökad användning av elektrokirurgiska och ultraljudssystem.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys:

Efter produkt

Elektrokirurgiska RF-generatorer leder detta segment med en andel på 44%, drivet av deras breda användning inom skärning, koagulation och vävnadsdesikering inom flera kirurgiska specialiteter. Sjukhus föredrar dessa generatorer för deras precision, justerbara energiproduktion och kompatibilitet med moderna elektrokirurgiska instrument. Elektrokauteriegeneratorer följer på grund av stark efterfrågan inom allmän kirurgi och dermatologiska ingrepp. Ultraljudsgeneratorer vinner mark för minimalt invasiva operationer där minskad termisk skada är kritisk. Argonplasmakoagulationsgeneratorer fortsätter att expandera inom gastrointestinala och onkologiska ingrepp. Framsteg inom säkerhetsfunktioner och energikontrollsystem stärker ytterligare adoptionen i operationssalar.

- Till exempel kan Medtronics senaste Valleylab FT10 energiplattform leverera en maximal uteffekt på 300 watt i Monopolar Cut (Pure) läge, och dess TissueFect™-sensorteknik övervakar förändringar i vävnadsimpedans med en frekvens av 434 000 gånger per sekund.

Efter Slutanvändare

Sjukhus dominerar slutanvändarsegmentet med en andel på 58%, stödd av hög kirurgisk volym, avancerad operationssalsinfrastruktur och stark adoption av energibaserade kirurgiska system. Stora multispecialistsjukhus investerar i elektrokirurgiska och ultraljudsplattformar för att stödja komplexa ingrepp inom kardiologi, ortopedi, onkologi och gynekologi. Ambulatoriska kirurgicenter följer när polikliniska operationer ökar på grund av kortare återhämtningstider och lägre kostnader. Specialkliniker adopterar kompakta generatorer för dermatologi, ÖNH och kosmetiska ingrepp. Traumacentra använder högpresterande generatorer för snabb hemostas och akuta ingrepp. Ökande kirurgiska fallbelastningar och adoption av minimalt invasiva ingrepp fortsätter att driva segmentets tillväxt.

- Till exempel levererar CONMED:s System 5000-plattform skär-/koagulationslägen med effektnivåer som når 300 watt.

Viktiga Tillväxtdrivare

Ökande Kirurgisk Volym och Expansion av Minimalt Invasiva Ingångar

Den globala kirurgiska volymen fortsätter att öka på grund av växande förekomst av kroniska sjukdomar, åldrande befolkningar och utökad tillgång till sjukvård. Minimalt invasiva ingrepp vinner starkt fäste eftersom de minskar patienttrauma, förkortar återhämtningstiden och sänker sjukhuskostnaderna. Kirurgiska generatorer stödjer dessa tekniker med precis energileverans för skärning och koagulation. Sjukhus uppgraderar energibaserade system för att förbättra effektiviteten och minska intraoperativ blodförlust. Ökande adoption av laparoskopiska, robotiska och endoskopiska operationer stärker efterfrågan på avancerade RF-, ultraljuds- och plasmabaserade generatorer, vilket driver betydande marknadstillväxt i både utvecklade och framväxande regioner.

- Till exempel utförde Intuitive Surgical:s da Vinci-system cirka 2 286 000 robotassisterade ingrepp år 2023.

Framsteg inom Energibaserade Kirurgiska Tekniker

Kontinuerlig innovation inom elektrokirurgiska, ultraljuds- och plasmaenergisystem driver stark efterfrågan på nästa generations kirurgiska generatorer. Moderna enheter erbjuder bättre termisk kontroll, realtidsvävnadssensning och förbättrad effektmodulering, vilket minskar risken för vävnadsskador. Kirurger adopterar avancerade plattformar för att uppnå renare snitt, snabbare koagulation och förbättrad precision. Integration med digitala gränssnitt och smartare säkerhetsmekanismer stärker tillförlitligheten i operationssalar. Tillverkare investerar i multimodala generatorer som stödjer flera kirurgiska specialiteter, vilket förbättrar enheternas mångsidighet. Dessa framsteg positionerar energibaserade enheter som oumbärliga verktyg i operationssalar.

- Till exempel använder Ethicons ENSEAL X1 Large Jaw-teknologi en offset-elektrodkonfiguration som testats för en genomsnittlig termisk spridningsmätning på cirka 1,2 mm i bänkstudier.

Ökande Sjukhusinvesteringar i OR-modernisering

Sjukhus världen över investerar i att uppgradera operationsrumsinfrastruktur för att stödja avancerade kirurgiska arbetsflöden och säkerhetsstandarder. Högpresterande kirurgiska generatorer utgör en kärndel av dessa moderniseringsprogram, vilket möjliggör förbättrad hemostas, högre noggrannhet och minskade procedurkomplikationer. Anläggningar prioriterar system som stödjer minimalt invasiva, robotiska och högfrekventa elektrokirurgiska procedurer. Ett växande fokus på patientresultat, minskad operationstid och effektivare arbetsflöden driver på adoptionen av multifunktionella generatorer. Statlig sjukvårdsfinansiering och utbyggnad av privata sjukhus bidrar ytterligare till marknadstillväxten.

Viktiga Trender & Möjligheter

Växande Skifte Mot Smarta, Digitalt Anslutna Kirurgiska Plattformar

Digital integration blir en nyckeltrend när sjukhus antar smarta kirurgiska generatorer utrustade med automatisk effektjustering, vävnadsåterkopplingsmekanismer och realtidsövervakning. Anslutningsfunktioner stödjer datainspelning, arbetsflödesoptimering och förbättrad kirurgisk precision. Integration med bild- och robotsystem skapar nya möjligheter för sömlös OR-koordinering. Dessa framsteg möjliggör konsekvent energileverans och stödjer prediktivt underhåll. När operationsrum digitaliseras ökar efterfrågan på intelligenta generatorer som kan förbättra kirurgisk noggrannhet och säkerhet.

- Till exempel integrerar Olympus ESG-410-system digitala gränssnitt som loggar upp till 50 procedurparametrar för OR-analys.

Ökad Efterfrågan på Ambulatoriska Kirurgicenter och Specialkliniker

Ambulatoriska kirurgicenter expanderar snabbt när patienter och vårdgivare skiftar mot öppenvårdsprocedurer med lägre kostnader och kortare vistelser. Denna trend ökar efterfrågan på kompakta, effektiva och lättanvända kirurgiska generatorer. Specialkliniker inom dermatologi, ÖNH, gynekologi och kosmetisk kirurgi antar i allt högre grad bärbara elektrokirurgiska och ultraljudssystem. Tillverkare utnyttjar denna möjlighet genom att erbjuda modulära, användarvänliga generatorer designade för mindre kirurgiska miljöer. Tillväxten inom öppenvård skapar långsiktiga adoptionsmöjligheter över både utvecklade och framväxande marknader.

- Till exempel stöds Smith & Nephews bärbara negativa trycksårläkning (NPWT) system, såsom PICO 7, av en stark klinisk evidensbas inklusive 65 unika kliniska studier och 21 publicerade randomiserade kontrollerade studier.

Viktiga Utmaningar

Risker för Termiska Skador och Enhetsrelaterade Komplikationer

Trots teknologiska förbättringar utgör kirurgiska generatorer fortfarande risker som oavsiktliga termiska skador, ströenergiförbränningar och isolationsfel. Dessa risker kräver strikta säkerhetsprotokoll, operatörsutbildning och regelbunden utrustningsverifiering. Inkonsekvent underhåll av enheter ökar ytterligare sannolikheten för komplikationer. Sjukhus måste investera i högkvalitativa tillbehör och korrekta jordningstekniker för att minimera faror. Dessa säkerhetsproblem bromsar adoptionen i anläggningar med begränsad expertis eller otillräcklig personalutbildning, vilket utgör en utmaning för storskalig implementering.

Höga utrustningskostnader och begränsad tillgång i resurssvaga miljöer

Avancerade kirurgiska generatorer kräver betydande kapitalinvesteringar, vilket gör det svårt för sjukhus i låg- och medelinkomstregioner att anta dem. Höga installations-, underhålls- och tillbehörskostnader begränsar den utbredda användningen, särskilt i mindre vårdinrättningar. Budgetbegränsningar begränsar tillgången till ultraljuds- och argonplasmasystem, som är dyrare än traditionella elektrokirurgiska enheter. Begränsad ersättning för energibaserade procedurer utgör ytterligare en utmaning för antagandet. Att hantera dessa kostnadshinder kräver prisvärda enhetsalternativ och utökat statligt stöd för sjukhusmodernisering.

Regional analys

Nordamerika

Nordamerika har en andel på 36 % av marknaden för kirurgiska generatorer, drivet av hög kirurgisk volym, stark antagande av minimalt invasiva procedurer och robusta sjukhusinvesteringar i avancerade operationsrumsteknologier. Regionen gynnas av en väletablerad hälsoinfrastruktur, hög medvetenhet om energibaserade kirurgiska system och snabb integration av digitala och robotplattformar. USA leder med betydande efterfrågan på RF- och ultraljudsgeneratorer inom kardiologi, onkologi och ortopediska procedurer. Ökande polikliniska operationer och växande användning av elektrokirurgiska enheter i ambulatoriska centra stödjer ytterligare tillväxt. Kontinuerlig innovation och stark närvaro av globala tillverkare förstärker regional dominans.

Europa

Europa står för en andel på 30 %, stödd av utbredd användning av energibaserade kirurgiska system på sjukhus och specialistkliniker. Länder som Tyskland, Frankrike och Storbritannien driver stark efterfrågan på grund av höga kirurgiska fallbelastningar och välutvecklade hälsoersättningssystem. Regionen fokuserar på att förbättra kirurgisk säkerhet, precision och arbetsflödeseffektivitet, vilket ökar antagandet av elektrokirurgiska och ultraljudsgeneratorer. Växande preferens för minimalt invasiva operationer stärker efterfrågan på avancerade koagulations- och skärteknologier. Investeringar i OR-modernisering och ökande antagande av robot- och endoskopiska system bidrar ytterligare till regional marknadsexpansion.

Asien och Stillahavsområdet

Asien och Stillahavsområdet har en andel på 26 %, drivet av expanderande hälsoinfrastruktur, ökande börda av kroniska sjukdomar och ökande kirurgisk volym över Kina, Indien och Japan. Sjukhus i regionen investerar i energibaserade enheter för att stödja den växande efterfrågan på laparoskopiska, gastrointestinala och onkologiska procedurer. Statliga hälsoinvesteringar och expansion av privata sjukhus påskyndar antagandet av avancerade elektrokirurgiska och ultraljudsgeneratorer. Snabb tillväxt inom medicinsk turism och ökande preferens för minimalt invasiva procedurer stärker ytterligare marknaden. När kirurgiska kapaciteter expanderar, framträder regionen som en viktig tillväxtnav för globala tillverkare.

Latinamerika

Latinamerika har en andel på 5 %, stödd av växande antagande av elektrokirurgiska och ultraljudsgeneratorer i Brasilien, Mexiko och Argentina. Efterfrågan ökar när sjukhus uppgraderar sina operationsrum och utökar kapaciteten för att hantera ökande kirurgiska krav. Regionen ser starkare upptag inom allmän kirurgi, gynekologi och gastroenterologi. Även om budgetbegränsningar bromsar antagandet av avancerade system, stöder ökande statliga investeringar och tillväxt inom privat hälso- och sjukvård gradvis marknadsexpansion. Ökad medvetenhet om minimalt invasiva tekniker driver också efterfrågan över urbana vårdinrättningar.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika har en andel på 3 %, drivet av ökande investeringar i sjukhusmodernisering och växande efterfrågan på energibaserade kirurgiska enheter i Förenade Arabemiraten, Saudiarabien och Sydafrika. Ökande kirurgiska ingrepp inom onkologi, kardiologi och gastroenterologi stödjer användningen av elektrokirurgiska och ultraljudsgeneratorer. Begränsad tillgång till avancerad teknik i resurssvaga områden hämmar dock snabbare tillväxt. Regeringsinitiativ för att förbättra kirurgisk infrastruktur och utöka specialvårdstjänster stärker framtida potential. Tillväxten förblir stabil då vårdsystem fortsätter att anta moderna kirurgiska verktyg för att förbättra patientresultat.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Marknadssegmenteringar:

Efter produkt

- Elektrokirurgiska RF-generatorer

- Elektrokauteriseringsgeneratorer

- Ultraljudsgeneratorer

- Argonplasmakoagulationsgeneratorer

Efter slutanvändare

- Sjukhus

- Ambulatoriskt kirurgicenter

- Specialkliniker

- Traumacenter

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Konkurrenslandskapet inkluderar stora aktörer som Medtronic plc, Ethicon (Johnson & Johnson), Olympus Corporation, CONMED Corporation, Bovie Medical (Apyx Medical), Erbe Elektromedizin GmbH, Smith & Nephew, Stryker Corporation, Karl Storz SE & Co. KG och B. Braun Melsungen AG. Dessa företag stärker sin marknadsposition genom att utveckla elektrokirurgiska, ultraljuds- och plasmabaserade generatorer utformade för att förbättra precision, termisk kontroll och kirurgisk säkerhet. Ledande tillverkare investerar i FoU för att utveckla multimodala system som stödjer ett brett utbud av ingrepp inom allmän kirurgi, gynekologi, kardiologi, onkologi och ortopedi. Strategiska partnerskap med sjukhus och kirurgiska center hjälper till att öka produktanvändningen, medan kontinuerliga uppgraderingar i energieffektivitet och vävnadssensorteknik förbättrar prestandan. Företag fokuserar också på ergonomiska designer, digital integration och automationsfunktioner som stödjer smartare arbetsflöden i operationssalar. Växande efterfrågan på minimalt invasiva operationer och modern operationsrumsinfrastruktur fortsätter att intensifiera konkurrensen på globala vårdmarknader.

Nyckelspelaranalys

- Medtronic plc

- Ethicon (Johnson & Johnson)

- Olympus Corporation

- CONMED Corporation

- Bovie Medical (Apyx Medical)

- Erbe Elektromedizin GmbH

- Smith & Nephew

- Stryker Corporation

- Karl Storz SE & Co. KG

- B. Braun Melsungen AG

Senaste Utvecklingen

- I oktober 2025 betonade Medtronic denna lansering och framhävde sin TissueFect-sensorteknik — som automatiskt justerar energitillförseln baserat på vävnadstyp för att förbättra säkerhet och precision.

- I september 2025 lanserade Medtronic plc två avancerade kirurgiska energigeneratorer i Indien: Valleylab™ FT10 Elektrokirurgisk Generator (VLFT10FXGEN) och Valleylab™ FT10 Kärlförseglingsgenerator (VLFT10LSGEN).

- I augusti 2023 fick B. Braun Melsungen AG europeiskt regulatoriskt godkännande för en nästa generations elektrokirurgisk generator, vilket möjliggör bredare användning på EU-marknader.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Produkt, Slutanvändare och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktutbud, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom inkluderar rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Antagandet av avancerade elektrokirurgiska och ultraljudsplattformar kommer att öka när sjukhus moderniserar operationssalar.

- Minimalt invasiva och robotkirurgier kommer att driva efterfrågan på precisionskontrollerade kirurgiska generatorer.

- Digital integration och smarta energihanteringsfunktioner kommer att bli standard i nästa generations system.

- Vävnadskännande och automatiserade kraftjusteringsteknologier kommer att förbättra kirurgisk säkerhet och konsekvens.

- Ambulerande kirurgicenter kommer att utöka sin användning av kompakta, multifunktionella generatorer.

- Tillväxt inom onkologi, kardiovaskulära och gastrointestinala ingrepp kommer att stärka efterfrågan på energibaserade enheter.

- Tillverkare kommer att investera i ergonomiskt designade och arbetsflödesoptimerade generatorsystem.

- Framväxande marknader kommer att öka antagandet när hälsoinfrastruktur och kirurgisk kapacitet förbättras.

- Utvecklingen av hybrida operationssalar kommer att påskynda behovet av mångsidiga, multimodala kirurgiska generatorer.

- Förbättrad utbildning och säkerhetsprotokoll kommer att stödja bredare antagande av högfrekvent elektrokirurgisk utrustning.