Marknadsöversikt

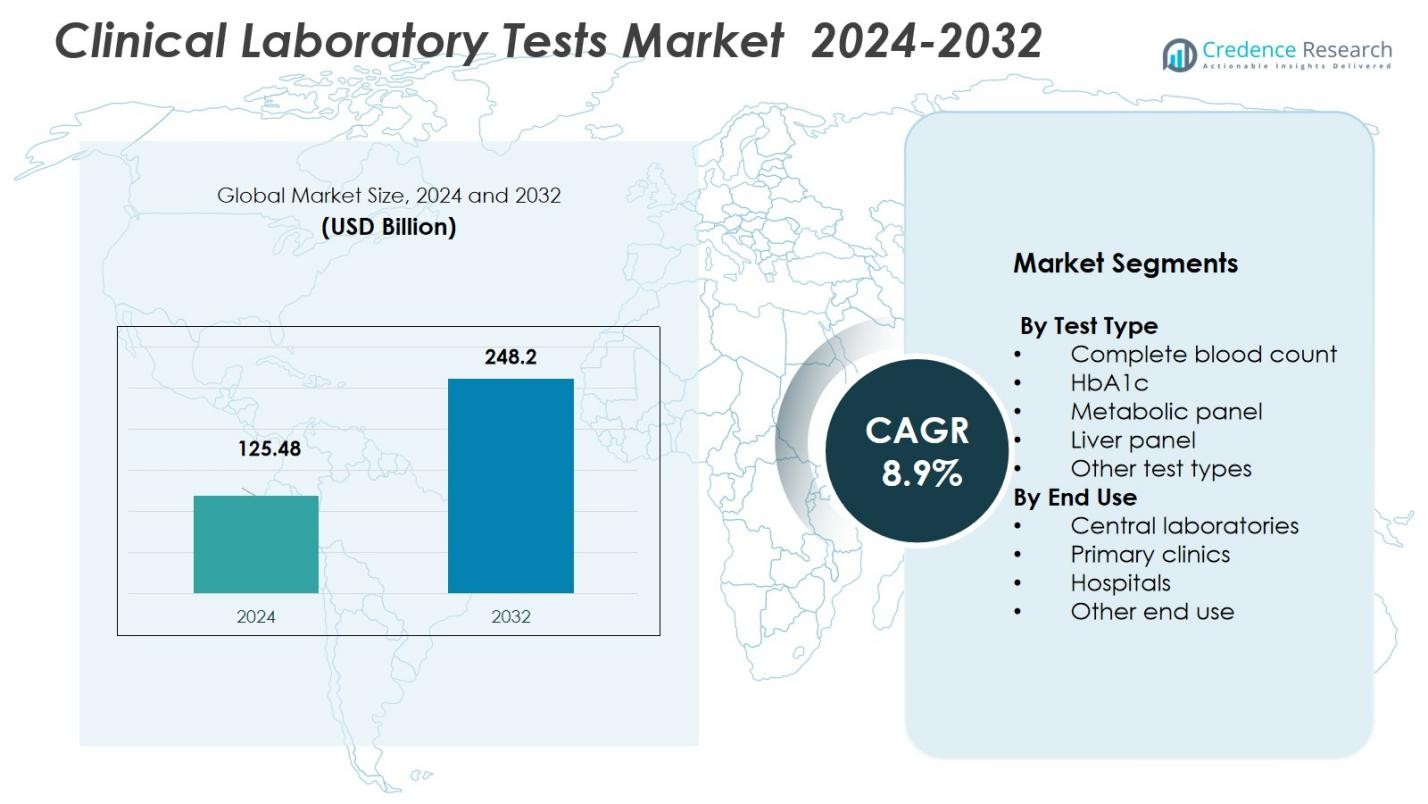

Marknaden för kliniska laboratorietester värderades till 125,48 miljarder USD år 2024 och förväntas nå 248,2 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 8,9% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för kliniska laboratorietester 2024 |

125,48 miljarder USD |

| Marknad för kliniska laboratorietester, CAGR |

8,9% |

| Marknadsstorlek för kliniska laboratorietester 2032 |

248,2 miljarder USD |

Marknaden för kliniska laboratorietester inkluderar ledande aktörer som Abbott Laboratories, F. Hoffmann‑La Roche Ltd., Danaher Corporation, bioMérieux, Bio-Rad Laboratories, Becton, Dickinson and Company (BD), Agilent Technologies, Hologic, Inc. och Illumina, Inc., som tillsammans formar globala diagnostikerbjudanden. Marknadstillväxten drivs främst av Nordamerika, som stod för en andel på 47,40% år 2024, stödd av avancerad hälso- och sjukvårdsinfrastruktur, höga testvolymer och utbredd användning av moderna diagnostiska teknologier. Andra regioner, inklusive Asien-Stillahavsområdet och Europa, fortsätter att bidra betydligt när investeringar i hälso- och sjukvårdsinfrastruktur och testkapaciteter expanderar globalt.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Marknaden för kliniska laboratorietester värderades till 125,48 miljarder USD år 2024 och förväntas nå 248,2 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 8,9% under prognosperioden.

- Den ökande förekomsten av kroniska sjukdomar, såsom diabetes och hjärt-kärlsjukdomar, driver efterfrågan på rutin- och specialiserade diagnostiska tester över hela världen.

- Ökad användning av automation, AI i diagnostik och högkapacitetstestplattformar är nyckeltrender som förbättrar testnoggrannhet, hastighet och effektivitet.

- Segmentet för centrala laboratorier leder marknaden med en andel på 45% år 2024, drivet av stordriftsfördelar och högvolymstestkapacitet, särskilt i Nordamerika, som innehar 47,4% av marknadsandelen.

- Regulatoriska hinder och ersättningsutmaningar kvarstår som viktiga begränsningar, särskilt på tillväxtmarknader där tillgången till hälso- och sjukvård är begränsad och policyramar utvecklas.

Marknadssegmenteringsanalys:

Marknadssegmenteringsanalys:

Efter testtyp:

Marknaden för kliniska laboratorietester domineras av delsegmentet Fullständigt blodstatus (CBC), som har den största andelen på grund av dess utbredda användning vid diagnos av en rad tillstånd, inklusive anemi, infektion och leukemi. CBC-testets mångsidighet och kostnadseffektivitet driver dess dominans och representerar en betydande del av marknadsandelen på 32% år 2024. Andra testtyper som HbA1c, metaboliska paneler och leverpaneler är också betydande bidragsgivare, drivna av den ökande förekomsten av kroniska sjukdomar och framsteg inom diagnostiska teknologier som förbättrar testnoggrannhet och hastighet.

- Till exempel har Roche Diagnostics förbättrat diagnostisk precision för tillstånd som diabetes och njursjukdom genom införandet av AI-drivna digitala lösningar istället för enbart genom förändringar i metaboliska panelanalyser.

Efter Slutanvändning:

Undersegmentet Centrala Laboratorier har den största andelen av marknaden för kliniska laboratorietester, med 45% av marknadsandelen år 2024. Centrala laboratorier drar nytta av stordriftsfördelar, hög genomströmningskapacitet och deras förmåga att hantera en mängd olika tester, vilket driver efterfrågan från sjukhus, kliniker och forskningsinstitutioner. Sjukhus och primärvårdskliniker är också betydande slutanvändare, med ökande hälsoinfrastruktur och efterfrågan på snabba diagnostiska tjänster som bidrar till tillväxten av dessa undersegment. Ökningen av öppenvård och diagnostisk outsourcing stödjer ytterligare det centrala laboratoriets dominans.

- Till exempel driver Labcorp ett nätverk av globala centrala laboratorier och erbjuder “integrerat centrallaboratoriestöd” för stora kliniska prövningar och diagnostiska arbetsbelastningar, vilket möjliggör standardiserad testning och högre genomströmning än mindre interna laboratorier.

Viktiga Tillväxtdrivare

Ökande Förekomst av Kroniska Sjukdomar

Den ökande globala bördan av kroniska sjukdomar som diabetes, hjärt-kärlsjukdomar och cancer är en betydande tillväxtdrivare för marknaden för kliniska laboratorietester. När dessa sjukdomar blir mer utbredda, accelererar efterfrågan på regelbundna diagnostiska tester, inklusive blodtester, metaboliska paneler och HbA1c-tester. Tidig upptäckt genom klinisk laboratorietestning spelar en avgörande roll i hanteringen av kroniska tillstånd, förbättrar patientresultat och minskar vårdkostnader, vilket ytterligare driver marknadstillväxten. Denna trend förväntas fortsätta när vårdsystemen fokuserar på förebyggande vård.

- Till exempel rapporterade Roche Diagnostics att deras HbA1c-testssystem förbättrade noggrannheten i diabetesövervakning, vilket hjälper till bättre patienthantering.

Teknologiska Framsteg inom Diagnostik

Pågående teknologiska framsteg inom diagnostiska verktyg och tekniker förbättrar avsevärt noggrannheten, hastigheten och kostnadseffektiviteten hos kliniska laboratorietester. Innovationer som automation, artificiell intelligens (AI) och höggenomströmningsdiagnostiska system möjliggör snabbare resultat med större precision. Dessa framsteg förbättrar den övergripande effektiviteten hos kliniska laboratorier och driver adoptionen över vårdmiljöer. När efterfrågan på mer exakta och snabba diagnostiska lösningar växer, förväntas dessa teknologiska förbättringar driva betydande tillväxt på marknaden för kliniska laboratorietester.

- Till exempel levererar Thermo Fisher Scientifics Ion Torrent Genexus System nästa generations sekvenseringsresultat inom 24 timmar, vilket dramatiskt påskyndar genetiska testprocesser

Ökande Efterfrågan på Point-of-Care Testning

Den ökande efterfrågan på point-of-care (POC) testning är en annan viktig drivkraft för marknaden för kliniska laboratorietester. POC-testning möjliggör snabbare diagnos och snabbare beslutsfattande, vilket minskar behovet för patienter att besöka centrala laboratorier. När vården blir mer decentraliserad och mobil, blir bekvämligheten med att testa hemma eller i primärvårdsmiljöer alltmer populär. Den pågående adoptionen av POC-enheter inom öppenvård, akutsjukvård och landsbygdsområden förväntas fortsätta driva marknadstillväxten, särskilt för tester som blodsocker och kolesterol.

Viktiga Trender & Möjligheter

Skifte mot Hemmabaserad Testning

Det finns en växande trend mot kliniska laboratorietester i hemmet, driven av patienternas efterfrågan på bekvämlighet, minskade sjukvårdskostnader och snabbare resultat. Konsumenter föredrar alltmer testtjänster som kan utföras hemma, såsom blodsockermätning, kolesteroltester och graviditetstester. Marknaden bevittnar lanseringen av nya, användarvänliga diagnostiska kit som gör det möjligt för patienter att utföra tester hemma och skicka prover till centrala laboratorier för analys. Denna trend skapar nya möjligheter för företag inom marknaden för kliniska laboratorietester, då fler aktörer går in i segmentet för hemmatester.

- Till exempel möjliggör Abbotts FreeStyle Libre-system för diabetiker att kontinuerligt övervaka glukosnivåer hemma utan frekventa stick i fingret.

Tillväxt av Personlig Medicin

Personlig medicin, som anpassar vårdbehandlingar baserat på individuella genetiska och biomarkörprofiler, skapar en betydande möjlighet på marknaden för kliniska laboratorietester. Med den ökande användningen av genetiska tester, såsom genomik och biomarkörbaserade tester, kan läkare erbjuda skräddarsydda behandlingsplaner för patienter. Denna övergång mot precisionsmedicin driver efterfrågan på specialiserade laboratorietester som tillgodoser genetiska predispositioner och behandlingssvar. När fokuset på personlig vård intensifieras, kapitaliserar kliniska laboratorier på denna trend genom att erbjuda mer riktade, individuella testtjänster.

- Till exempel hjälper Thermo Fisher Scientifics Oncomine-assays att identifiera specifika mutationer för att vägleda riktade behandlingar inom onkologi.

Viktiga Utmaningar

Regulatoriska och Ersättningsutmaningar

En av de betydande utmaningarna som marknaden för kliniska laboratorietester står inför är att navigera i komplexa regulatoriska och ersättningslandskap. Regeringar och tillsynsorgan ställer stränga krav på kliniska laboratorietester, vilket kan försena produktgodkännande och marknadsinträde. Dessutom varierar ersättningspolicyer för diagnostiska tester beroende på region och kan skapa hinder för bred adoption, särskilt för nyare eller mer specialiserade tester. Dessa utmaningar kan hämma marknadens tillväxt, särskilt i framväxande ekonomier där regulatoriska ramar kanske inte är lika robusta.

Provsförorening och Kvalitetskontrollproblem

En annan utmaning på marknaden för kliniska laboratorietester är att säkerställa provens integritet och upprätthålla höga standarder för kvalitetskontroll. Förorening av prover eller fel i testprocedurer kan leda till felaktiga resultat, vilket potentiellt påverkar patientdiagnos och behandling. Att upprätthålla strikta kvalitetskontrollåtgärder är avgörande för kliniska laboratorier för att säkerställa tillförlitligheten och noggrannheten i testresultaten. Men att konsekvent hantera kvalitetskontroll över olika laboratoriemiljöer förblir en komplex och kostsam uppgift, särskilt när laboratorievolymerna ökar, vilket utgör en pågående utmaning för marknaden.

Regional Analys

Nordamerika

Nordamerika leder den globala marknaden för kliniska laboratorietester och står för 47,4% av marknadsandelen år 2024. Denna dominans härrör från avancerad sjukvårdsinfrastruktur, utbredd adoption av diagnostiska teknologier och höga testvolymer drivna av en stor och åldrande befolkning med betydande kronisk sjukdomsbörda. Väl etablerade centrala laboratorier och robusta ersättningsramar för sjukvård stödjer ytterligare regionens starka marknadsposition. Regionens tidiga adoption av nya diagnostiska metoder och regulatoriskt stöd för förebyggande vård fortsätter att driva en hållbar efterfrågan.

Asien‑Stillahavsområdet

Asien‑Stillahavsområdet framträder som den snabbast växande regionen på marknaden för kliniska laboratorietester, med en förväntad tillväxttakt som bidrar till en marknadsandel på 28,5% år 2032. Expansion av hälso- och sjukvårdsinfrastruktur, ökad medvetenhet om hälsa och en ökande förekomst av kroniska och livsstilsrelaterade sjukdomar driver tillväxten. Regeringar i länder som Indien, Kina och sydostasiatiska nationer investerar i diagnostiska kapaciteter, medan privata diagnostikkedjor utökar sin räckvidd. Förbättrad tillgång till tester, växande medelklass och ökande egenfinansierade hälso- och sjukvårdsutgifter bidrar till ökad användning av laboratorietester i både urbana och landsbygdsområden.

Europa

Europa innehar en betydande del av den globala marknaden för kliniska laboratorietester, med en andel på 30% år 2024. Denna tillväxt stöds av avancerade hälso- och sjukvårdssystem, höga hälso- och sjukvårdsutgifter per capita och ökande efterfrågan på tidig sjukdomsdetektion. Regionen drar nytta av starka regelverk, hög användning av automatiserade och högkapacitetsdiagnostiska teknologier samt väletablerade centrala laboratorienätverk. En åldrande befolkning och ökande förekomst av kroniska tillstånd som hjärt-kärlsjukdomar och diabetes upprätthåller ytterligare efterfrågan på rutinmässiga och specialiserade tester på sjukhus, kliniker och oberoende laboratorier.

Latinamerika

Latinamerikas andel av marknaden för kliniska laboratorietester är 7,2% år 2024, med stadig tillväxt driven av ökad tillgång till hälso- och sjukvård, ökad medvetenhet om diagnostik och ökande sjukdomsbörda. Regeringar i nyckelländer investerar i folkhälsoinfrastruktur och diagnostiska kapaciteter. Förbättrad sjukförsäkringstäckning och växande privata vårdgivare ökar efterfrågan på både rutinmässiga och avancerade laboratorietester. Dock påverkar ekonomisk variabilitet och strukturella skillnader i tillgång till hälso- och sjukvård mellan landsbygd och stad tillväxttakten.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika har en andel på 6,9% av den globala marknaden för kliniska laboratorietester och stärker gradvis sin position genom ökande investeringar i hälso- och sjukvårdsinfrastruktur och växande efterfrågan på förebyggande diagnostik. Regeringar i vissa länder främjar diagnostik- och screeningprogram för att hantera den ökande förekomsten av kroniska sjukdomar. Expansion av privata diagnostikkedjor, internationella samarbeten och gradvis antagande av avancerade diagnostiska teknologier stödjer marknadstillväxten. Trots detta fortsätter utmaningar som ojämn tillgång till hälso- och sjukvård, begränsad laboratoriekapacitet i avlägsna områden och brist på arbetskraft att begränsa den fulla regionala potentialen.

Marknadssegmenteringar:

Efter testtyp

- Fullständig blodstatus

- HbA1c

- Metabolisk panel

- Leverpanel

- Andra testtyper

Efter slutanvändning

- Centrala laboratorier

- Primärkliniker

- Sjukhus

- Annan slutanvändning

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länderna

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Marknaden för kliniska laboratorietester är mycket konkurrensutsatt, med nyckelaktörer som inkluderar Abbott Laboratories, F. Hoffmann-La Roche Ltd., Danaher Corporation, bioMérieux, Bio-Rad Laboratories, Becton, Dickinson and Company (BD), Agilent Technologies, Hologic, Inc., och Illumina, Inc. Dessa företag upprätthåller starka marknadspositioner genom omfattande produktportföljer, avancerade diagnostiska teknologier och kontinuerliga investeringar i forskning och utveckling. De särskiljer sig genom att erbjuda omfattande, integrerade diagnostiska lösningar som inkluderar testreagenser, instrument och programvara. Innovation inom områden som molekylärdiagnostik, automation och patientnära tester är avgörande för deras konkurrensstrategier. Dessutom är geografisk expansion, särskilt på tillväxtmarknader, och efterlevnad av strikta regulatoriska standarder viktiga faktorer som driver konkurrensen. Det pågående fokuset på att förbättra diagnostisk noggrannhet, hastighet och effektivitet, tillsammans med den ökande efterfrågan på personlig medicin, stärker dessa aktörers position på den globala marknaden.

Nyckelspelaranalys

- Grifols

- Abbott Laboratories

- Hologic

- F. Hoffmann-La Roche

- Becton, Dickinson and Company

- Danaher

- Illumina

- Agilent Technologies

- Bio-Rad Laboratories

- bioMérieux

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Senaste Utvecklingen

- I september 2025 slutförde Labcorp förvärvet av utvalda onkologi- och kliniska testtillgångar från BioReference Health, vilket utökade sina onkologidiagnostik- och kliniska testtjänster.

- I maj 2025 ingick Roche ett samarbete med Broad Clinical Labs för att anta sin nya SBX-sekvenseringsteknik med målet att integrera avancerad helgenomsekvensering, särskilt för kritiskt sjuka nyfödda och deras föräldrar.

- I augusti 2025 förvärvade Quest Diagnostics kliniska testtillgångar från Fresenius Medical Care för att möjliggöra accelererade testtjänster för patienter på dialyskliniker, vilket förbättrar svarstider och tillgång till diagnostik.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Testtyp, Slutanvändning och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom inkluderar rapporten insikter i den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuterar den olika faktorer som har drivit marknadens expansion de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag att navigera i marknadens komplexitet.

Framtidsutsikter

- Marknaden förväntas fortsätta växa på grund av den ökande efterfrågan på diagnostiska tester, drivet av den stigande förekomsten av kroniska sjukdomar.

- Framsteg inom molekylärdiagnostik och nästa generations sekvenseringstekniker kommer att spela en betydande roll i att utöka testkapaciteterna.

- Automatisering av laboratorieprocesser kommer att förbättra effektiviteten, minska mänskliga fel och påskynda testresultat, vilket främjar marknadstillväxt.

- Efterfrågan på patientnära tester förväntas öka, särskilt inom öppenvård, hemmatestning och i landsbygdsområden.

- Integrering av artificiell intelligens och maskininlärning i diagnostiska verktyg kommer att förbättra noggrannheten och hjälpa till att effektivisera laboratoriearbetsflöden.

- Personlig medicin kommer fortsätta driva behovet av specialiserade tester som anpassas till individuella genetiska profiler och sjukdomstillstånd.

- Expanderande hälsoinfrastruktur i framväxande marknader kommer att skapa nya möjligheter för antagandet av diagnostiska tester.

- Det kommer att finnas ett ökande fokus på icke-invasiva diagnostiska tekniker, vilket minskar behovet av traditionella invasiva testmetoder.

- Regulatoriska framsteg och standardisering inom diagnostiska tester kommer att förbättra konsistensen och tillförlitligheten av laboratorieresultat.

- Ökad medvetenhet om förebyggande hälsovård och tidig sjukdomsdetektion kommer att leda till större antagande av rutinmässiga tester bland patienter och vårdgivare.