Marknadsöversikt

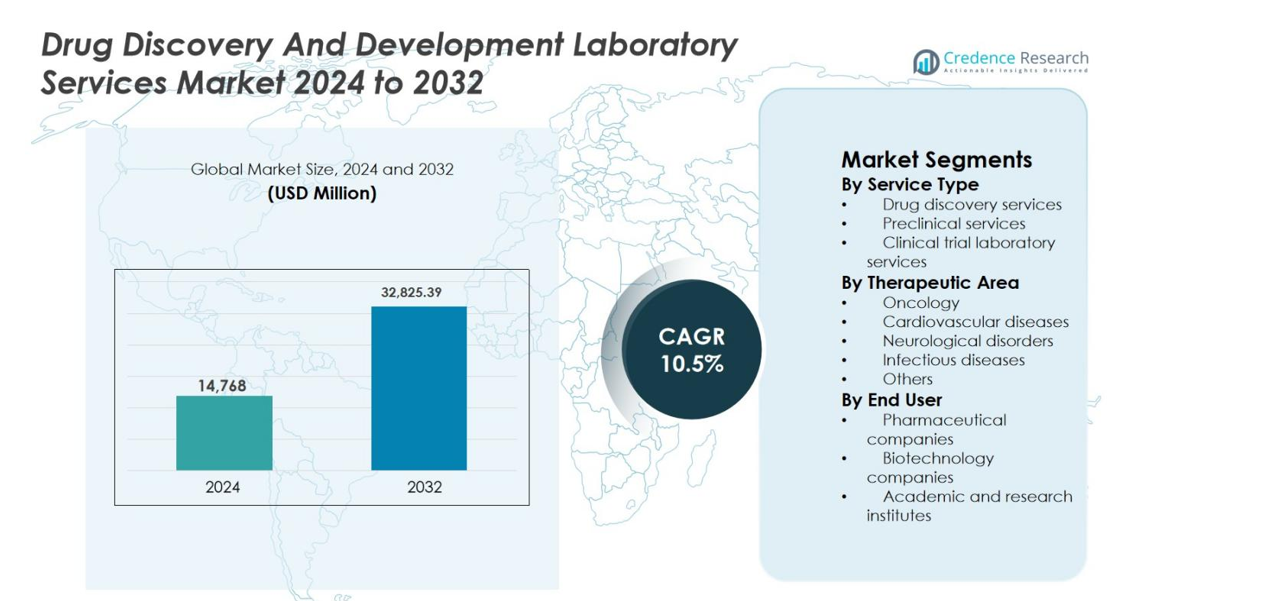

Marknaden för laboratorietjänster för läkemedelsupptäckt och utveckling värderades till 14 768 miljoner USD år 2024 och förväntas nå 32 825,39 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 10,5% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för laboratorietjänster för läkemedelsupptäckt och utveckling 2024 |

USD 14 768 miljoner |

| Marknadens CAGR för laboratorietjänster för läkemedelsupptäckt och utveckling |

10,5% |

| Marknadsstorlek för laboratorietjänster för läkemedelsupptäckt och utveckling 2032 |

USD 32 825,39 miljoner |

Marknaden för laboratorietjänster för läkemedelsupptäckt och utveckling leds av etablerade globala aktörer som erbjuder omfattande upptäckts-, prekliniska och kliniska laboratoriekapaciteter. Företag som Thermo Fisher Scientific Inc., Laboratory Corporation of America Holdings, Agilent Technologies Inc., F Hoffmann-La Roche AG, Merck & Co. Inc., Pfizer Inc., AstraZeneca, Eli Lilly and Company, Bayer AG och Abbott Laboratories Inc. stärker sina positioner genom teknikinvesteringar, integrerade tjänsteerbjudanden och långsiktiga partnerskap med läkemedels- och bioteknikföretag. Regionalt dominerar Nordamerika marknaden med en andel på 41,8%, understödd av höga FoU-utgifter, starka läkemedelsrörledningar och avancerad laboratorieinfrastruktur. Europa följer med en andel på 28,6%, drivet av robust klinisk forskningsaktivitet, medan Asien och Stillahavsområdet har en andel på 22,4%, gynnad av kostnadseffektiva tjänster och ökande outsourcing av läkemedelsutvecklingsaktiviteter.

Marknadsinsikter

- Marknaden för laboratorietjänster för läkemedelsupptäckt och utveckling värderades till 14 768 miljoner USD år 2024 och förväntas nå 32 825,39 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 10,5% under prognosperioden.

- Marknadstillväxten drivs av ökande outsourcing av FoU-aktiviteter, växande globala läkemedelsrörledningar och stark efterfrågan på specialiserade upptäckts-, prekliniska och kliniska laboratorietjänster för att minska utvecklingstid och kostnader.

- En viktig marknadstrend är den ökande antagandet av integrerade och heltäckande laboratorietjänstmodeller, tillsammans med ett ökande fokus på biomarkörforskning, precisionsmedicin och avancerade analytiska teknologier.

- Marknaden kännetecknas av aktivt deltagande av stora multinationella tjänsteleverantörer och specialiserade aktörer som fokuserar på portföljexpansion, utveckling av globala laboratorienätverk och strategiska partnerskap med läkemedels- och bioteknikföretag.

- Nordamerika leder med 41,8% marknadsandel, följt av Europa med 28,6% och Asien och Stillahavsområdet med 22,4%, medan tjänster för läkemedelsupptäckt dominerar segmentlandskapet med en andel på 42,6% år 2024.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys

Efter tjänstetyp

Efter tjänstetyp leds marknaden för laboratorietjänster för läkemedelsupptäckt och utveckling av tjänster för läkemedelsupptäckt, som stod för 42,6 % marknadsandel år 2024. Denna dominans drivs av ökande outsourcing av målidentifiering, hit-to-lead screening och lead-optimeringsaktiviteter då läkemedels- och bioteknikföretag strävar efter att minska kostnader och tidslinjer för tidig FoU. Prekliniska tjänster har en betydande andel på grund av ökande efterfrågan på toxikologi, farmakokinetik och säkerhetsbedömningsstudier. Kliniska prövningstjänster fortsätter att växa stadigt, stödda av komplexa prövningsdesigner, biomarkörbaserade studier och ökande globala volymer av kliniska prövningar.

- Till exempel introducerade Charles River sitt Fast-Track HTS-erbjudande (lansering i oktober 2024) för att erbjuda en snabbare, fast kostnadsväg genom hit-identifiering för högkapacitets-screeningprogram.

Efter terapeutiskt område

Efter terapeutiskt område representerar onkologi det dominerande segmentet på marknaden för laboratorietjänster för läkemedelsupptäckt och utveckling, med en andel på 38,9 % år 2024. Starka onkologipipelines, höga FoU-utgifter och den snabba expansionen av precisionsmedicin och biomarkördriven läkemedelsutveckling ligger till grund för detta ledarskap. Neurologiska och infektionssjukdomssegmenten vinner mark på grund av ökande förekomst, ouppfyllda kliniska behov och offentliga–privata finansieringsinitiativ. Kardiovaskulära sjukdomar bibehåller stabil efterfrågan, stödda av den kroniska sjukdomsbördan och långsiktiga kliniska forskningsprogram, medan andra terapeutiska områden bidrar genom nisch- och särläkemedelsutvecklingsaktiviteter.

- Till exempel utökade Thermo Fisher Scientific i juni 2024 sina onkologiska biomarkör- och CDx-laboratorietjänster, vilket stärker stödet för NGS-baserad patientstratifiering i onkologiska kliniska prövningar.

Efter slutanvändare

Efter slutanvändare dominerade läkemedelsföretag marknaden för laboratorietjänster för läkemedelsupptäckt och utveckling med en marknadsandel på 49,7 % år 2024. Stora läkemedelsföretag outsourcar i allt högre grad laboratorietjänster för att optimera kostnader, få tillgång till avancerad teknik och påskynda tidslinjer för läkemedelsutveckling. Bioteknikföretag representerar ett snabbt växande segment, drivet av innovationsfokuserade pipelines och begränsad intern infrastruktur. Akademiska och forskningsinstitut bidrar med en stadig andel genom statligt finansierad forskning, tidiga upptäcktsprogram och samarbeten med industripartners, vilket stöder translationell forskning och utveckling av nya terapier över flera sjukdomsområden.

Viktiga tillväxtdrivare

Ökande outsourcing av FoU-aktiviteter

Marknaden för laboratorietjänster för läkemedelsupptäckt och utveckling drivs starkt av den ökande outsourcing av forsknings- och utvecklingsaktiviteter av läkemedels- och bioteknikföretag. Stigande kostnader för läkemedelsutveckling, längre tidslinjer och ökande regulatorisk komplexitet uppmuntrar sponsorer att förlita sig på specialiserade laboratorietjänsteleverantörer. Outsourcing möjliggör tillgång till avancerad teknik, kvalificerad vetenskaplig expertis och skalbar infrastruktur utan stora kapitalinvesteringar. Särskilt små och medelstora bioteknikföretag är beroende av externa laboratorier för att stödja upptäckts-, prekliniska och kliniska tester. Detta skifte förbättrar FoU-effektiviteten, påskyndar utvecklingstidslinjer och möjliggör för sponsorer att fokusera på kärninnovation och kommersialiseringsstrategier.

- Till exempel utökade Catalent sina integrerade läkemedelsupptäckts- och utvecklingstjänster genom att lägga till nya laboratoriekapaciteter för biologiska läkemedel och cellterapi för att stödja sponsorer utan intern infrastruktur i tidiga skeden.

Expansion av globala läkemedelsrörledningar

Den kontinuerliga expansionen av globala läkemedelsrörledningar stöder betydligt tillväxten på marknaden för laboratorietjänster för läkemedelsupptäckt och utveckling. Ökande investeringar i biologiska läkemedel, cell- och genterapier samt precisionsmediciner driver efterfrågan på specialiserade laboratoriekapaciteter. Den ökande förekomsten av cancer, kroniska sjukdomar och sällsynta sjukdomar accelererar ytterligare rörledningstillväxten. Leverantörer av laboratorietjänster spelar en kritisk roll i analytisk testning, biomarkörvalidering och regulatoriskt efterlevande datagenerering. När sponsorer strävar efter flera indikationer och komplexa prövningsdesigner fortsätter behovet av högkvalitativa laboratorietjänster att öka, vilket förstärker den långsiktiga marknadsefterfrågan.

- Till exempel utökade WuXi AppTec sina integrerade läkemedelsupptäckts- och bioanalytiska laboratorietjänster genom att lägga till avancerad karakterisering av biologiska läkemedel och DMPK-kapaciteter för att stödja växande rörledningar för onkologi och sällsynta sjukdomar.

Teknologiska framsteg inom laboratorietjänster

Teknologiska framsteg är en viktig tillväxtdrivare på marknaden för laboratorietjänster för läkemedelsupptäckt och utveckling. Framsteg inom automation, högkapacitetscreening, artificiell intelligens och avancerad analys förbättrar effektivitet, noggrannhet och reproducerbarhet i hela läkemedelsutvecklingsprocesserna. Digitala dataplattformar stöder realtidsövervakning och snabbare beslutsfattande. Dessa teknologier minskar experimentella misslyckanden och förbättrar urvalet av kandidater. Tjänsteleverantörer som investerar i avancerad instrumentering och digitala kapaciteter stärker sin konkurrensposition och attraherar långsiktiga partnerskap från läkemedels- och biotekniksponsorer.

Nyckeltrender & Möjligheter

Tillväxt av precisionsmedicin och biomarkörforskning

Precisionsmedicin är en framträdande trend som skapar nya möjligheter på marknaden för laboratorietjänster för läkemedelsupptäckt och utveckling. Skiftet mot riktade terapier ökar efterfrågan på upptäckt av biomarkörer, validering och utveckling av kompletterande diagnostik. Leverantörer av laboratorietjänster stödjer genomiska, proteomiska och molekylära analyser som är nödvändiga för patientstratifiering. Onkologi förblir ett nyckelområde, vilket driver hög efterfrågan på specialiserade tester och biomarkördriven forskning. När tillsynsmyndigheter betonar biomarkörstödda kliniska bevis är tjänsteleverantörer som erbjuder integrerade biomarkörkapaciteter väl positionerade för att fånga långsiktiga tillväxtmöjligheter.

- Till exempel utökade QIAGEN sina NGS-baserade biomarkör- och CDx-utvecklingstjänster, vilket stödjer genomisk profilering och patientstratifiering för riktade onkologiterapier.

Ökad adoption av integrerade servicemodeller

Marknaden bevittnar en växande adoption av integrerade, helhetslösningsmodeller för laboratorietjänster. Sponsorer föredrar i allt högre grad enskilda leverantörer som kan stödja flera stadier av läkemedelsutveckling, från tidig upptäckt till kliniska prövningar. Integrerade modeller minskar samordningskomplexiteten, förbättrar datakontinuitet och förkortar utvecklingstiderna. Leverantörer av laboratorietjänster utökar sina portföljer genom kapacitetsförbättring och partnerskap för att leverera omfattande lösningar. Denna trend skapar möjligheter att fördjupa kundrelationer, öka kontraktsvärdet och differentiera genom sömlös tjänsteleverans över hela läkemedelsutvecklingslivscykeln.

- Till exempel förbättrade SGS sin portfölj av läkemedelsutvecklingslaboratorier genom att lägga till bioanalytiska och kliniska prövningstestkapaciteter, vilket gör det möjligt för sponsorer att förlita sig på en enda leverantör för samordnat stöd i flera utvecklingsstadier.

Viktiga Utmaningar

Höga Kostnader och Operativ Komplexitet

Höga kostnader och operativ komplexitet förblir viktiga utmaningar på marknaden för läkemedelsupptäckts- och utvecklingslaboratorietjänster. Avancerade teknologier, specialiserad talang och strikta kvalitetskrav ökar avsevärt servicekostnaderna. Mindre sponsorer står ofta inför budgetbegränsningar, vilket begränsar möjligheten till outsourcing. Tjänsteleverantörer måste balansera kostnadseffektivitet med kontinuerliga investeringar i innovation och kvalitetssystem. Att hantera globala laboratorienätverk samtidigt som man upprätthåller konsekventa servicestandarder ökar ytterligare den operativa komplexiteten och marginaltrycket.

Regulatoriska och Efterlevnadstryck

Regulatoriska och efterlevnadstryck utgör en annan betydande utmaning för marknaden för läkemedelsupptäckts- och utvecklingslaboratorietjänster. Leverantörer måste följa strikta globala regler gällande dataintegritet, kvalitetssäkring och patientsäkerhet. Frekventa regulatoriska uppdateringar och regionala variationer ökar efterlevnadskostnaderna och den operativa bördan. Underlåtenhet att uppfylla regulatoriska standarder kan leda till förseningar, böter eller skador på anseendet. Kontinuerliga investeringar i utbildning, revisioner och kvalitetshanteringssystem är nödvändiga men kan begränsa skalbarhet och lönsamhet.

Regional Analys

Nordamerika

Nordamerika dominerade marknaden för läkemedelsupptäckts- och utvecklingslaboratorietjänster med en marknadsandel på 41,8 % år 2024, stödd av en stark närvaro av läkemedels- och bioteknikföretag, höga FoU-utgifter och avancerad laboratorieinfrastruktur. Regionen drar nytta av en robust läkemedelsutvecklingspipeline, särskilt inom onkologi, sällsynta sjukdomar och biologiska läkemedel. Omfattande outsourcing av stora läkemedelsföretag och framväxande bioteknikföretag driver en stadig efterfrågan på specialiserade laboratorietjänster. Gynnsamma regulatoriska ramar, stark finansiering för biomedicinsk forskning och tidig adoption av avancerade teknologier som automation och AI stärker ytterligare Nordamerikas ledarskap på den globala marknaden.

Europa

Europa stod för en marknadsandel på 28,6 % år 2024 på marknaden för läkemedelsupptäckts- och utvecklingslaboratorietjänster, drivet av väletablerade läkemedelsindustrier och starka akademiska forskningssystem. Länder som Tyskland, Storbritannien och Frankrike spelar en central roll på grund av hög klinisk prövningsaktivitet och statligt stödd forskningsfinansiering. Ökat fokus på precisionsmedicin, biomarkörforskning och läkemedelsutveckling för sällsynta sjukdomar stödjer efterfrågan på specialiserade laboratorietjänster. Regulatorisk harmonisering över regionen och växande samarbeten mellan akademiska institut och industrispelare fortsätter att öka tjänsteutnyttjandet.

Asien och Stillahavsområdet

Asien och Stillahavsområdet hade en marknadsandel på 22,4 % år 2024 och representerar den snabbast växande regionen på marknaden för läkemedelsupptäckts- och utvecklingslaboratorietjänster. Snabb expansion av läkemedelstillverkning, ökande FoU-investeringar och ökande outsourcing av kliniska prövningar till länder som Kina, Indien, Sydkorea och Japan driver marknadstillväxten. Kostnadseffektiva tjänster, stora patientpopulationer och förbättrade regulatoriska ramar lockar globala sponsorer. Växande bioteknik-startups och stödjande statliga initiativ accelererar ytterligare efterfrågan på upptäckts-, prekliniska och kliniska laboratorietjänster.

Latinamerika

Latinamerika tog en marknadsandel på 4,5% år 2024 på marknaden för laboratorietjänster för läkemedelsupptäckt och utveckling. Regionen visar stadig tillväxt, stödd av ökande klinisk prövningsaktivitet, särskilt i Brasilien, Mexiko och Argentina. Expanderande läkemedelstillverkning, förbättrad hälso- och sjukvårdsinfrastruktur och ökande deltagande i multinationella kliniska studier driver efterfrågan på laboratorietjänster. Globala sponsorer utnyttjar i allt högre grad regionen för kostnadseffektiva prövningar och mångsidig patientrekrytering, även om måttliga FoU-investeringar begränsar snabbare expansion.

Mellanöstern & Afrika

Mellanöstern & Afrika stod för en marknadsandel på 2,7% år 2024 på marknaden för laboratorietjänster för läkemedelsupptäckt och utveckling. Tillväxten stöds av gradvisa förbättringar i hälso- och sjukvårdsinfrastruktur, ökande statliga investeringar i livsvetenskaper och ökande deltagande i internationell klinisk forskning. Länder som Förenade Arabemiraten, Saudiarabien och Sydafrika framträder som regionala forskningsnav. Efterfrågan är fokuserad på laboratorietjänster för kliniska prövningar, medan begränsad lokal FoU-kapacitet och regleringsvariabilitet hämmar snabb marknadstillväxt.

Marknadssegmenteringar

Efter tjänstetyp

- Läkemedelsupptäcktstjänster

- Prekliniska tjänster

- Laboratorietjänster för kliniska prövningar

Efter terapeutiskt område

- Onkologi

- Kardiovaskulära sjukdomar

- Neurologiska störningar

- Infektionssjukdomar

- Övriga

Efter slutanvändare

- Läkemedelsföretag

- Bioteknikföretag

- Akademiska och forskningsinstitut

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Övriga Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Övriga Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Övriga Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Övriga Mellanöstern och Afrika

Konkurrenslandskap

Marknaden för laboratorietjänster för läkemedelsupptäckt och utveckling kännetecknas av en konkurrenspräglad miljö med närvaro av stora multinationella tjänsteleverantörer och specialiserade regionala aktörer som erbjuder helhetslösningar och nischade laboratorielösningar. Nyckelaktörer som Thermo Fisher Scientific Inc., Laboratory Corporation of America Holdings, Agilent Technologies Inc., F Hoffmann-La Roche AG, Merck & Co. Inc., Pfizer Inc., AstraZeneca, Eli Lilly and Company, Bayer AG och Abbott Laboratories Inc. fokuserar på att expandera tjänsteportföljer över upptäckts-, prekliniska och kliniska stadier. Marknadsdeltagare prioriterar strategiska partnerskap med läkemedels- och bioteknikföretag, investeringar i avancerade analytiska teknologier och expansion av globala laboratorienätverk för att förbättra tjänstens skalbarhet. Kontinuerlig betoning på biomarkörforskning, stöd för precisionsmedicin och integrerade tjänstemodeller stärker kundlojaliteten. Fusioner, förvärv och kapacitetsförbättringar förblir centrala strategier för att förbättra geografisk räckvidd, teknologiskt djup och långsiktigt kontraktsvärde på denna utvecklande marknad.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- Bayer AG

- Thermo Fisher Scientific Inc.

- Pfizer Inc.

- Agilent Technologies Inc.

- Laboratory Corporation of America Holdings

- Eli Lilly and Company

- Abbott Laboratories Inc.

- F Hoffmann-La Roche AG

- Merck & Co. Inc.

- AstraZeneca

Senaste Utvecklingen

- I december 2025 fick The Jackson Laboratory (JAX) upp till 30 miljoner dollar i finansiering under ARPA-H CATALYST-programmet för att utveckla AI-drivna virtuella hjärtan för säkrare läkemedelssäkerhetstestning, vilket markerar en stor kontraktutvidgning inom läkemedelsupptäcktslaboratorietjänster.

- I oktober 2025 visade Thermo Fisher Scientific upp sina förbättrade Accelerator™-läkemedelsutvecklingsmöjligheter och tillkännagav ett strategiskt samarbete med OpenAI på CPHI Frankfurt 2025 för att stärka laboratorietjänststödet för biopharma- och bioteknikkunder.

- I september 2025 ingick Ginkgo Bioworks’ Datapoints ett strategiskt partnerskap med Inductive Bio och Tangible Scientific för att implementera AI-drivna lab-in-the-loop-arbetsflöden över biopharmaindustrin för att påskynda innovationen inom läkemedelsupptäcktjänster.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Tjänstetyp, Terapeutiskt Område, Slutanvändare och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom inkluderar rapporten insikter i den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Marknaden för laboratorietjänster inom läkemedelsupptäckt och utveckling kommer att fortsätta expandera när läkemedels- och bioteknikföretag ökar sitt beroende av outsourcade FoU-modeller.

- Ökat fokus på biologiska läkemedel, cell- och genterapier samt precisionsmediciner kommer att driva efterfrågan på avancerade laboratoriekapaciteter.

- Användning av automation, artificiell intelligens och digitala laboratorieplattformar kommer att förbättra effektiviteten och datakvaliteten i utvecklingsstadierna.

- Integrerade, heltäckande tjänsteerbjudanden kommer att bli mer populära när sponsorer söker strömlinjeformade arbetsflöden och snabbare utvecklingstider.

- Tjänster för upptäckt och validering av biomarkörer kommer att se en fortsatt tillväxt, särskilt inom onkologi och forskning om sällsynta sjukdomar.

- Asien och Stillahavsområdet kommer att framträda som en viktig tillväxtnav på grund av kostnadseffektivitet, ökande klinisk prövningsaktivitet och förbättrade regulatoriska ramar.

- Strategiska partnerskap mellan laboratorietjänsteleverantörer och läkemedelsutvecklare kommer att stärka långsiktiga kontraktsrörledningar.

- Regulatorisk efterlevnad och krav på dataintegritet kommer att uppmuntra fortsatt investering i kvalitetssystem och standardiserade processer.

- Efterfrågan på specialiserade analytiska och kliniska prövningslaboratorietjänster kommer att öka med ökad prövningskomplexitet.

- Innovationdriven tjänstedifferentiering kommer att förbli avgörande för leverantörer att bibehålla konkurrenskraft och kundlojalitet.