Marknadsöversikt

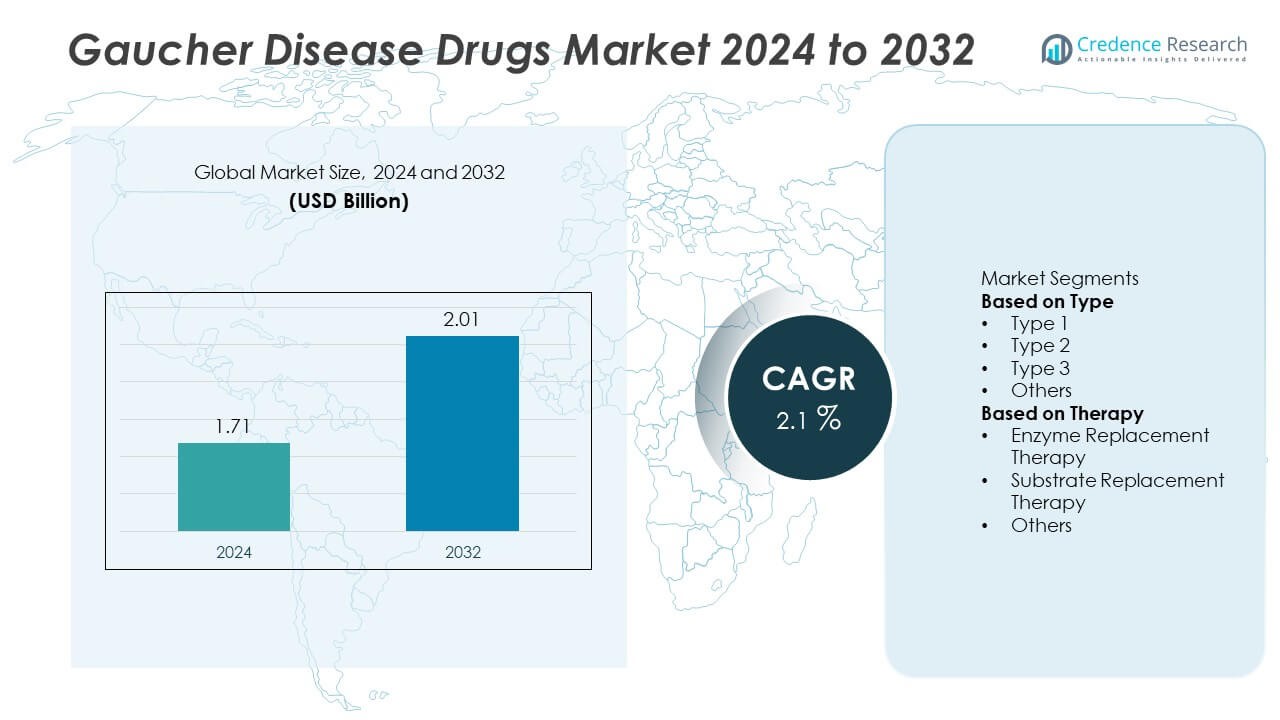

Marknaden för läkemedel mot Gauchers sjukdom värderades till 1,71 miljarder USD år 2024 och förväntas nå 2,01 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 2,1% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för läkemedel mot Gauchers sjukdom 2024 |

1,71 miljarder USD |

| Marknad för läkemedel mot Gauchers sjukdom, CAGR |

2,1% |

| Marknadsstorlek för läkemedel mot Gauchers sjukdom 2032 |

2,01 miljarder USD |

Marknaden för läkemedel mot Gauchers sjukdom drivs av ledande företag som Sanofi, Takeda Pharmaceutical Company Limited, Pfizer Inc., Johnson & Johnson Services, Inc., ERAD Therapeutics, BioMarin Pharmaceutical Inc., Amicus Therapeutics, Protalix BioTherapeutics, Greenovation Biotech GmbH och Genzyme Corporation. Dessa aktörer fokuserar på att utveckla enzymersättnings- och substratreduktionsterapier som förbättrar patientresultat och behandlingseffektivitet. Nordamerika ledde den globala marknaden med en andel på 43% år 2024, understödd av stark infrastruktur inom hälso- och sjukvård, gynnsamma ersättningssystem och tidig adoption av innovativa terapier. Europa följde med en andel på 30%, drivet av statligt stödda särläkemedelsprogram och aktiv FoU inom behandling av sällsynta sjukdomar.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Marknaden för läkemedel mot Gauchers sjukdom värderades till 1,71 miljarder USD år 2024 och förväntas nå 2,01 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 2,1%.

- Den ökande förekomsten av sällsynta genetiska störningar och framsteg inom enzym- och substratersättningsterapier driver den globala marknadstillväxten.

- Segmentet för enzymersättningsterapi ledde marknaden med en andel på 65%, understödd av stark klinisk effektivitet och omfattande regulatoriska godkännanden.

- Ledande aktörer som Sanofi, Takeda och Pfizer dominerar genom omfattande FoU, etablerade produktlinjer och strategiska partnerskap fokuserade på utveckling av nya biologiska läkemedel.

- Nordamerika stod för 43% av marknadsandelen, följt av Europa med 30% och Asien och Stillahavsområdet med 17%, drivet av stark infrastruktur inom hälso- och sjukvård, stödjande policyer för särläkemedel och ökad tillgång till behandlingar på utvecklingsmarknader.

Marknadssegmenteringsanalys:

Efter typ

Segmentet Typ 1 dominerade marknaden för läkemedel mot Gauchers sjukdom år 2024 med en andel på 72%. Typ 1, den icke-neuronopatiska formen, är den vanligaste och mest behandlingsbara varianten, vilket driver stark efterfrågan på enzymersättnings- och substratreduktionsterapier. Patienter med Typ 1 Gauchers sjukdom upplever ofta hanterbara symtom som anemi och organförstoring, vilka svarar väl på nuvarande läkemedel som imigluceras och velagluceras alfa. Den ökande medvetenheten om tidig genetisk screening, tillsammans med förbättrade diagnostiska tekniker, fortsätter att öka tillgången till behandlingar, särskilt på utvecklade hälso- och sjukvårdsmarknader i Nordamerika och Europa.

- Till exempel har Sanofi Genzymes Cerezyme-terapi, som används i över 90 länder, visat betydande långsiktiga förbättringar i hematologiska och viscerala symtom för Typ 1 Gaucher-sjukdom. En klinisk studie visade en genomsnittlig minskning av levervolymen med 11% och en genomsnittlig ökning av hemoglobin med 1,9 g/dL efter 6 månaders dosering.

Efter Terapi

Segmentet för enzymersättningsterapi (ERT) hade en ledande andel på 65% av marknaden för Gaucher-sjukdomsmediciner år 2024. ERT förblir den gyllene standardbehandlingen tack vare dess bevisade effektivitet i att hantera hematologiska och viscerala symtom. Läkemedel som Cerezyme, VPRIV och Elelyso dominerar segmentet på grund av deras långsiktiga effektivitet och kliniska säkerhetsprofiler. Den ökande användningen av rekombinanta enzymprodukter och statligt stöd för behandlingar av sällsynta sjukdomar driver tillväxten. Samtidigt vinner substratreduktionsterapi (SRT) mark som ett oralt alternativ, vilket erbjuder förbättrad bekvämlighet och följsamhet bland patienter med milda till måttliga sjukdomsformer.

- Till exempel rapporterade Protalix BioTherapeutics att i en studie minskade deras Elelyso (taliglukeras alfa) mjältvolymen med i genomsnitt 50,1% (30 U/kg dos) och 64,6% (60 U/kg dos) hos behandlingsnaiva vuxna patienter efter 36 månaders behandling.

Viktiga Tillväxtdrivare

Ökande Förekomst av Genetiska och Sällsynta Sjukdomar

Den växande förekomsten av genetiska störningar, inklusive Gaucher-sjukdom, driver efterfrågan på avancerade behandlingsalternativ. Förbättrade diagnostiska verktyg, nyföddsscreeningprogram och ökad klinisk medvetenhet har lett till tidigare upptäckt. Detta har ökat patienternas tillgång till effektiva terapier, särskilt på utvecklade marknader. Läkemedelsföretag utökar sina FoU-insatser för att utveckla nästa generations enzym- och substratterapier, som adresserar både effektivitets- och säkerhetsbehov. De ökande initiativen för patientregister stödjer också datadriven utveckling och riktade behandlingsstrategier världen över.

- Till exempel driver Takeda Pharmaceutical Gaucher Outcomes Survey (GOS), ett långsiktigt observationsregister initierat av Shire 2010 för att utvärdera effektiviteten av velaglukeras alfa och få en bättre förståelse för den naturliga historien av Gaucher-sjukdom.

Framsteg inom Enzym- och Substratterapi

Kontinuerlig innovation inom enzymersättningsterapi (ERT) och substratreduktionsterapi (SRT) ökar marknadstillväxten. Nya formuleringar som rekombinanta enzymer och orala SRT-läkemedel förbättrar behandlingsbekvämlighet och patientföljsamhet. Dessa terapier har visat förbättrad farmakokinetik, minskad immunogenicitet och bättre resultat i hanteringen av organ- och hematologiska komplikationer. Globala biopharmaföretag fokuserar också på nästa generations biologiska och småmolekylära terapier, vilket ytterligare diversifierar behandlingsalternativen för patienter med Gaucher-sjukdom.

- Till exempel utvecklade Amicus Therapeutics den tvåkomponentsbehandlingen, cipaglukosidas alfa och miglustat, som verkar för att leverera ett stabiliserat rekombinant enzym för förbättrat cellulärt upptag hos patienter med Pompe-sjukdom.

Ökat Statligt och Institutionellt Stöd för Behandling av Sällsynta Sjukdomar

Regeringar och hälsoorganisationer stöder i allt högre grad hantering av sällsynta sjukdomar genom ersättningsprogram och regleringsincitament. Policys som främjar utveckling av särläkemedel har påskyndat godkännandet av nya produkter, särskilt i USA och Europa. Ekonomiskt stöd och nationell hälsotäckning gör avancerade behandlingar för Gauchers sjukdom mer tillgängliga. Dessutom ökar ideella organisationer och patientföreningar medvetenheten, finansierar forskning och främjar tidig diagnos, vilket bidrar till en bredare behandlingstillämpning över flera regioner.

Viktiga Trender och Möjligheter

Framväxten av Genterapi och Nya Biologiska Läkemedel

Genterapi framträder som en omvandlande trend på marknaden för läkemedel mot Gauchers sjukdom. Forskning om adeno-associerade virus (AAV)-baserade leveranssystem och genredigering erbjuder potential för långsiktig korrigering av glukocerebrosidasbrist. Biopharmaceutiska företag investerar i prekliniska och kliniska program som syftar till att uppnå engångsbotande behandlingar. Dessutom utökar framsteg inom biologiska läkemedel, såsom monoklonala antikroppar och förbättrade rekombinanta enzymer, de terapeutiska möjligheterna och signalerar en övergång mot precisions- och personlig medicin.

- Till exempel hade BioMarin Pharmaceutical tidigare en AAV-baserad genterapikandidat, BMN 293, för hypertrofisk kardiomyopati, som visade funktionella förbättringar i prekliniska musmodeller innan den avbröts.

Expansion på Framväxande Marknader och Integration av Digital Hälsa

Utökad tillgång till hälso- och sjukvård och ökad medvetenhet på framväxande marknader som Indien, Kina och Brasilien skapar nya tillväxtmöjligheter. Läkemedelsföretag samarbetar med lokala distributörer och regeringar för att förbättra läkemedelstillgänglighet och överkomlighet. Digitala hälsoplattformar förbättrar patienthantering genom fjärrövervakning och följsamhetsspårning. Dessa utvecklingar överbryggar klyftor i vården av sällsynta sjukdomar, stödjer bättre kliniska resultat och driver global marknadsexpansion under prognosperioden.

- Till exempel har Takeda Pharmaceutical lanserat ett diagnostikprogram, ILLUMINATE, i Indien för att hjälpa till med tidig upptäckt av lysosomala lagringssjukdomar, inklusive Gauchers sjukdom. Programmet, som hanteras självständigt av PerkinElmer, syftar till att förbättra diagnostiska vägar och resultat i centra över tio delstater.

Viktiga Utmaningar

Höga Behandlingskostnader och Begränsad Tillgänglighet

De höga kostnaderna för enzym- och substratutbytesbehandlingar förblir en betydande utmaning på marknaden för läkemedel mot Gauchers sjukdom. Behandlingar överstiger ofta vad patienter utan försäkring eller ersättningstäckning har råd med. Detta begränsar tillgängligheten i låg- och medelinkomstländer. Dessutom kräver den kroniska naturen av behandlingen livslång behandling, vilket ökar de totala hälso- och sjukvårdskostnaderna. Tillverkare står inför ökande press att sänka priserna genom biosimilarer, prissättningsstrategier i flera nivåer och statligt stödda åtkomstprogram för att säkerställa rättvis behandlingstillgänglighet.

Komplexitet i Leveranskedjan och Tillverkning

Tillverkning av biologiska läkemedel såsom rekombinanta enzymer innebär hög komplexitet, strikta kvalitetsstandarder och kostsam infrastruktur. Eventuella störningar i produktionen eller logistiken i leveranskedjan kan försena patientbehandling och påverka intäkterna. Krav på kylkedja tillför ytterligare operativa utmaningar, särskilt i regioner med underutvecklade hälsosystem. Företag måste investera i skalbar tillverkning och robusta distributionsnätverk för att säkerställa en konsekvent global läkemedelsförsörjning samtidigt som de upprätthåller regulatorisk efterlevnad och produktkvalitet.

Regional Analys

Nordamerika

Nordamerika dominerade marknaden för Gaucher Disease Drugs 2024 med en andel på 43%. Regionens ledarskap stöds av en stark hälso- och sjukvårdsinfrastruktur, avancerade diagnostiska möjligheter och gynnsamma ersättningspolicyer för behandlingar av sällsynta sjukdomar. USA har den största marknadsandelen, drivet av hög medvetenhet, pågående klinisk forskning och närvaron av stora biofarmaceutiska aktörer som Sanofi och Takeda. Ökad användning av enzym- och substratutbytesbehandlingar, tillsammans med stödjande regulatoriska ramar som Orphan Drug Act, fortsätter att stärka den regionala marknadstillväxten. Kanadas växande investeringar i hantering av genetiska sjukdomar stödjer också en konsekvent expansion.

Europa

Europa stod för en andel på 30% av marknaden för Gaucher Disease Drugs 2024. Regionen drar nytta av väletablerade behandlingsprogram för sällsynta sjukdomar och starkt statligt stöd för utveckling av särläkemedel. Länder som Tyskland, Storbritannien och Frankrike leder tack vare robusta hälso- och sjukvårdssystem och omfattande patienttillgång till enzymutbytesbehandlingar. Europeiska läkemedelsmyndighetens (EMA) incitament för särläkemedel uppmuntrar FoU-investeringar. Pågående kliniska prövningar, utökade initiativ för nyföddhetsscreening och växande patientregister driver en stadig adoption över både Västeuropa och Östeuropa.

Asien och Stillahavsområdet

Asien och Stillahavsområdet hade en andel på 17% av marknaden för Gaucher Disease Drugs 2024 och framträder som den snabbast växande regionala marknaden. Ökad medvetenhet, förbättrad hälso- och sjukvårdsinfrastruktur och utökad tillgång till särläkemedel driver marknadstillväxten i länder som Japan, Kina och Indien. Regeringsledda hälso- och sjukvårdsreformer och samarbeten med globala läkemedelsföretag förbättrar tillgången till behandlingar. Japan leder den regionala adoptionen tack vare starka forskningsmöjligheter och gynnsamma ersättningssystem. Ökad efterfrågan på prisvärda behandlingar och växande deltagande i kliniska prövningar över utvecklingsländer påskyndar ytterligare regionens marknadsexpansion.

Latinamerika

Latinamerika fångade en andel på 6% av marknaden för Gaucher Disease Drugs 2024. Regionen upplever gradvis tillväxt drivet av ökad medvetenhet om genetiska störningar och utökad tillgång till specialiserad hälso- och sjukvård. Brasilien och Mexiko är de främsta bidragsgivarna tack vare förbättrad finansiering av hälso- och sjukvård och partnerskap med internationella läkemedelstillverkare. Folkhälsoprogram som främjar tidig diagnos och användning av enzymutbytesbehandlingar vinner mark. Dock fortsätter höga behandlingskostnader och begränsad ersättningstäckning att utmana en bred adoption, särskilt i låginkomstländer inom regionen.

Mellanöstern och Afrika

Mellanöstern och Afrika tillsammans stod för en andel på 4% av marknaden för Gaucher Disease Drugs 2024. Regionens tillväxt drivs av ökade investeringar i program för sällsynta sjukdomar och införandet av ramar för särläkemedel. Gulfstaternas samarbetsråd (GCC), inklusive Saudiarabien och Förenade Arabemiraten, förbättrar tillgången genom offentlig-privata partnerskap inom hälso- och sjukvården. Medvetenhetskampanjer och genetiska rådgivningsinitiativ förbättrar tidiga diagnosfrekvenser. Dock fortsätter begränsad tillgång till specialiserade behandlingscentra och höga terapikostnader att begränsa adoptionen över flera delar av Afrika, vilket håller marknaden måttligt koncentrerad i utvecklade urbana regioner.

Marknadssegmenteringar:

Efter Typ

Efter Terapi

- Enzymutbytesbehandling

- Substratutbytesbehandling

- Övriga

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Konkurrenslandskapet för marknaden för läkemedel mot Gauchers sjukdom inkluderar nyckelaktörer som Sanofi, Takeda Pharmaceutical Company Limited, Pfizer Inc., Johnson & Johnson Services, Inc., ERAD Therapeutics, BioMarin Pharmaceutical Inc., Amicus Therapeutics, Protalix BioTherapeutics, Greenovation Biotech GmbH och Genzyme Corporation. Dessa företag utvecklar aktivt enzymersättning och substratreduktionsterapier för att förbättra behandlingseffektivitet och patientresultat. Sanofi och Takeda dominerar marknaden genom sina väletablerade produkter som Cerezyme och VPRIV, stödda av globala distributionsnätverk. Nya aktörer som Protalix och ERAD Therapeutics fokuserar på nya biologiska läkemedel och orala formuleringar för att öka tillgängligheten och minska behandlingsbördan. Strategiska samarbeten, FoU-investeringar och särläkemedelsbeteckningar stärker produktportföljer och påskyndar innovation. När konkurrensen intensifieras betonar företagen personligt anpassade medicinska tillvägagångssätt, utveckling av biosimilarer och utökad marknadsnärvaro över både utvecklade och framväxande regioner.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

Senaste Utvecklingen

- I juni 2025 fortsatte Protalix BioTherapeutics sitt långvariga fokus på sitt växtcellsbaserade expressionssystem, ProCellEx, för att sänka produktionskostnaderna för sina rekombinanta proteiner.

- I maj 2025 avslöjade ERAD Therapeutics sin undersökande biologiska metod som korsar blod-hjärnbarriären för att behandla neurologiska komplikationer av Gauchers sjukdom, med inriktning på både systemiska och CNS-manifestationer.

- I januari 2025 meddelade Sanofi framsteg i sitt Venglustat (GCS-hämmare) program för neuronopatisk Gauchers sjukdom (Typ 3), som avancerar till sena prövningar.

- År 2025 stödde Johnson & Johnson (via sitt Actelion-dotterbolag) kliniska patientregisterstudier som spårar långsiktiga resultat med enzymersättningsterapier hos Gaucher-patienter.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Typ, Terapi och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Marknaden kommer att se stadig tillväxt på grund av ökad medvetenhet och tidig diagnos av Gauchers sjukdom.

- Enzymersättning och substratreduktionsterapier kommer att förbli det huvudsakliga behandlingsfokuset.

- Forskning inom genterapi kommer att skapa möjligheter för långsiktiga och potentiellt botande lösningar.

- Regeringsinitiativ som stöder behandling av sällsynta sjukdomar kommer att förbättra patienternas tillgång till terapier.

- Nordamerika och Europa kommer att behålla dominans på grund av avancerad hälsoinfrastruktur och ersättningsstöd.

- Asien och Stillahavsområdet kommer att bevittna den snabbaste expansionen med förbättrad sjukvård och växande läkemedelsinvesteringar.

- Strategiska partnerskap mellan bioteknikföretag och forskningsinstitutioner kommer att påskynda innovation.

- Biosimilarer kommer att framträda som kostnadseffektiva alternativ och förbättra överkomligheten på utvecklingsmarknader.

- Personliga behandlingsmetoder baserade på genetisk profilering kommer att förbättra patientresultaten.

- Integration av digital hälsa och övervakning av verkliga data kommer att förbättra behandlingseffektivitet och efterlevnad.