Marknadsöversikt

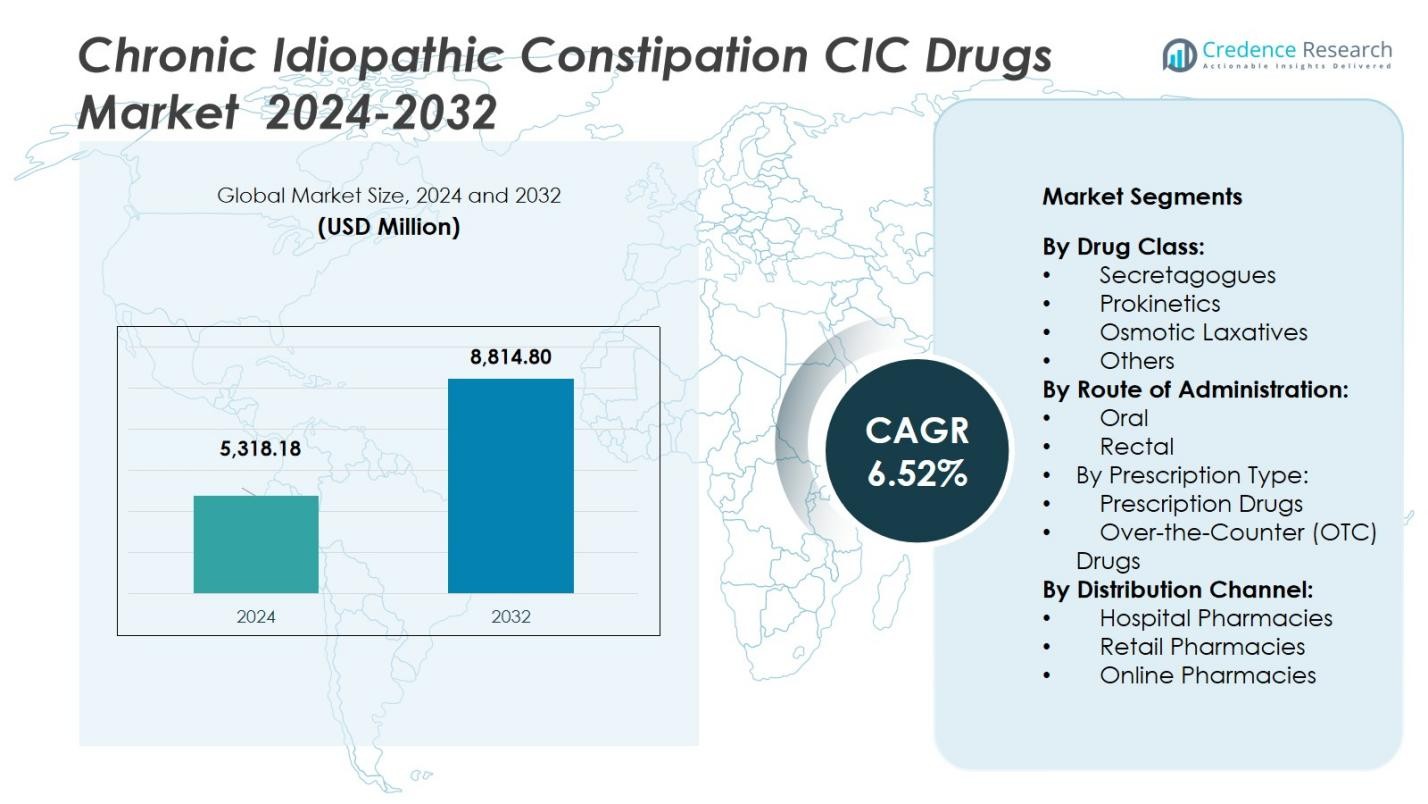

Marknaden för läkemedel mot kronisk idiopatisk förstoppning (CIC) värderades till 5 318,18 miljoner USD år 2024 och förväntas nå 8 814,80 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 6,52% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för läkemedel mot kronisk idiopatisk förstoppning (CIC) 2024 |

5 318,18 miljoner USD |

| Marknadens årliga tillväxttakt (CAGR) för läkemedel mot kronisk idiopatisk förstoppning (CIC) |

6,52% |

| Marknadsstorlek för läkemedel mot kronisk idiopatisk förstoppning (CIC) 2032 |

8 814,80 miljoner USD |

Marknaden för läkemedel mot kronisk idiopatisk förstoppning (CIC) leds av framstående företag som Actavis Generics, Chugai Pharmaceutical Co., Ltd., Ferring International Center, S.A., Synergy Pharmaceuticals, Pfizer Inc., GlaxoSmithKline plc, F. Hoffmann-La Roche AG, Sanofi S.A., Bayer AG och Salix Pharmaceuticals, Inc. Dessa nyckelaktörer driver marknaden genom kontinuerlig innovation inom läkemedelsformuleringar, strategiska samarbeten och geografisk expansion. Nordamerika dominerar marknaden med en andel på 41%, drivet av en hög förekomst av CIC, stark hälsoinfrastruktur och betydande användning av receptbelagda behandlingar. Europa följer med en andel på 28%, medan Asien och Stillahavsområdet har en andel på 21%, vilket gynnas av ökad tillgång till vård och ökad medvetenhet om CIC-behandlingar. Latinamerika och Mellanöstern & Afrika representerar mindre andelar, vilket bidrar till inkrementell tillväxt i takt med att vårdsystemen förbättras i dessa regioner.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Marknaden för läkemedel mot kronisk idiopatisk förstoppning (CIC) värderades till 5 318,18 miljoner USD år 2024 och förväntas nå 8 814,80 miljoner USD år 2032 med en årlig tillväxttakt (CAGR) på 6,52% under prognosperioden.

- Den ökande förekomsten av CIC, driven av åldrande befolkningar, stillasittande livsstilar och kostvanor, fortsätter att expandera den adresserbara patientbasen och driver efterfrågan på effektiva terapier.

- En växande övergång mot nya mekanismer (såsom sekretagoger som fångar 46% andel i läkemedelsklasssegmentet) och oral administrering (84% andel av administreringsvägen) understryker stark innovation och patientbekvämlighetstrender.

- Företag möter begränsningar från höga kostnader för receptbelagda läkemedel och underdiagnos i framväxande regioner, vilket begränsar upptag och bred marknadstillgång.

- Regionalt har Nordamerika en andel på 41%, Europa håller 28%, Asien och Stillahavsområdet står för 21%, Latinamerika cirka 6% och Mellanöstern & Afrika runt 4%, med mogna marknader som dominerar och utvecklingsregioner som erbjuder expansionspotential.

Marknadssegmenteringsanalys:

Efter läkemedelsklass

I segmenteringen av läkemedelsklasser på marknaden för läkemedel mot Kronisk Idiopatisk Förstoppning (CIC) har subsegmentet Secretagoger den dominerande andelen på 46 %. Dessa medel (t.ex. kloridkanal-aktiverare och guanylatcyklas-C-agonister) leder på grund av deras bevisade effektivitet i att öka tarmvätskans sekretion och förbättra tarmrörelsefrekvensen. Viktiga tillväxtdrivkrafter inkluderar ökande diagnoshastigheter av CIC, ökad läkaradoption av nya mekanismer för refraktära patienter och starkt ersättningsstöd för specialterapier. Prokinetika, osmotiska laxermedel och andra klasser stödjer den bredare marknaden men ligger efter secretagoger i andel.

- Till exempel visade Plecanatide, ursprungligen utvecklad av Synergy Pharmaceuticals och marknadsförd under varumärket Trulance, hållbara responderfrekvenser på cirka 20% i sina avgörande studier för kronisk idiopatisk förstoppning (CIC), vilket var betydligt högre än placebofrekvensen på cirka 10-13%.

Efter Administreringsväg

Inom segmenteringen av administreringsvägar har subsegmentet Oral en ledande andel på 84 %, vilket återspeglar dess förekomst på marknaden för CIC-läkemedel. Orala formuleringar erbjuder bekvämlighet, patientföljsamhet och lämplighet för kronisk hantering, vilket gör dem till det föredragna administreringssättet. Faktorer som driver denna dominans inkluderar bredare tillgänglighet av orala doseringsformer, minimal invasivitet jämfört med rektala alternativ och stark pipeline-aktivitet inom orala secretagoger och prokinetiska medel. Rektala formuleringar förblir nischade, ofta reserverade för akut lindring eller specifika patientgrupper som inte kan tolerera oral administrering.

- Till exempel är läkemedlet Lubiprostone (godkänt i kapselform) indikerat för kronisk idiopatisk förstoppning och måste tas oralt vid 24 µg två gånger dagligen med mat och vatten.

Efter Recepttyp

I segmenteringen efter recepttyp representerar Receptbelagda Läkemedel det överväldigande dominerande subsegmentet och står för 70% av marknadsandelen. Receptbelagda behandlingar föredras på grund av deras högre effektivitet, mer rigorösa regulatoriska godkännande och användning vid måttliga till svåra CIC-fall. Tillväxtdrivkrafter här inkluderar ökande ouppfyllda medicinska behov bland patienter som inte svarar på receptfria (OTC) laxermedel, större läkaruppmärksamhet på möjligheter till receptbelagd behandling och utökade indikationer över vuxna och geriatrisk population. OTC-läkemedel fortsätter att växa i takt med att självmedicineringstrender ökar, men de förblir sekundära till receptbelagda terapier på den globala marknaden för CIC-läkemedel och håller cirka 30% av marknadsandelen.

Viktiga Tillväxtdrivkrafter

Ökande Förekomst av Kronisk Idiopatisk Förstoppning

Den ökande förekomsten av Kronisk Idiopatisk Förstoppning (CIC) är en viktig tillväxtdrivkraft på marknaden för CIC-läkemedel. Faktorer som åldrande befolkningar, livsstilsförändringar och kostvanor bidrar till den högre förekomsten av CIC. När vårdgivare förbättrar diagnostiska möjligheter identifieras och behandlas fler patienter. Ökningen i förekomst, särskilt bland äldre vuxna, utökar den adresserbara marknaden för CIC-läkemedel och driver på efterfrågan på effektiva behandlingar. Ökad patientmedvetenhet och bättre tillgång till sjukvård påskyndar marknadstillväxten.

- Till exempel rapporterar National Institute of Diabetes and Digestive and Kidney Diseases (NIDDK) att cirka 16% av den vuxna befolkningen i USA upplever kronisk förstoppning, med en betydande ökning av förekomsten hos individer som är 60 år och äldre.

Framsteg inom läkemedelsformuleringar

Kontinuerlig innovation inom läkemedelsformuleringar driver marknaden för CIC-läkemedel. Nyare behandlingar, såsom sekretagoger och prokinetika, erbjuder förbättrad effektivitet och färre biverkningar jämfört med traditionella behandlingar. Dessa framsteg gör mediciner mer effektiva för patienter, särskilt de med refraktära fall av CIC som tidigare hade begränsade behandlingsalternativ. Utvecklingen av orala formuleringar som är lättare att administrera och bättre tolereras av patienter ökar ytterligare marknadstillväxten. När läkemedelsföretag investerar i FoU förblir pipeline av innovativa CIC-läkemedel stark.

- Till exempel visade sig Lubiprostone (Amitiza), en behandling för CIC, avsevärt förbättra tarmrörelsefrekvensen och lindra bukobehag, vilket erbjuder ett bättre alternativ till stimulerande laxermedel.

Ökad användning av receptbelagda behandlingar

Den växande användningen av receptbelagda läkemedel bidrar avsevärt till expansionen av marknaden för CIC-läkemedel. Receptbelagda mediciner föredras av vårdgivare för att hantera måttliga till svåra fall av CIC på grund av deras högre effektivitet och riktade verkan. Skiftet från receptfria läkemedel (OTC) till receptbelagda läkemedel är en viktig trend som drivs av den ökande erkännandet av CIC som ett kroniskt tillstånd som kräver specialiserad vård. Receptbelagda mediciner erbjuder inte bara bättre symtomkontroll utan adresserar också de underliggande orsakerna till CIC, vilket förbättrar patientens livskvalitet och följsamhet.

Viktiga trender och möjligheter

Skifte mot personlig medicin

En anmärkningsvärd trend på marknaden för CIC-läkemedel är skiftet mot personlig medicin. Vårdgivare skräddarsyr i allt högre grad behandlingar baserat på individuella patientbehov, genetik och respons på tidigare terapier. Denna trend möjliggör mer effektiva behandlingsregimer och bättre resultat för patienter som lider av CIC. Företag som utvecklar riktade terapier och diagnostiska verktyg för att identifiera de mest lämpliga behandlingarna är väl positionerade för att dra nytta av denna möjlighet. Personlig medicin kan avsevärt förbättra precisionen och effektiviteten hos CIC-läkemedel och erbjuda nya vägar för marknadsexpansion.

- Till exempel, imatinib, utvecklad för kronisk myeloisk leukemi, riktar sig mot BCR-ABL-fusionsgenen som finns i över 95% av fallen, vilket exemplifierar precisionsbehandling som effektivt hämmar det cancerdrivande proteinet.

Växande marknad för receptfria (OTC) lösningar

Efterfrågan på receptfria (OTC) läkemedel på CIC-marknaden utgör en betydande möjlighet. När patienter i allt högre grad söker egenvårdslösningar för att hantera mildare former av CIC, vinner OTC-produkter som osmotiska laxermedel mark. Bekvämligheten och tillgängligheten av OTC-lösningar är nyckelfaktorer som bidrar till deras popularitet, särskilt i regioner med hög tillgänglighet till vård. Med ökad konsumentmedvetenhet om CIC och dess hantering förväntas OTC-lösningar få ökad marknadspenetration, vilket ger en tillväxtmöjlighet för både befintliga och nya aktörer på marknaden för CIC-läkemedel.

- Till exempel är varumärket MiraLAX (polyethylene glycol 3350) positionerat som den “nummer 1 läkare-rekommenderade OTC-laxativet” i USA och är formulerat som en 17 g pulverdos för daglig användning.

Viktiga utmaningar

Höga kostnader för receptbelagda läkemedel

En av de största utmaningarna på marknaden för CIC-läkemedel är den höga kostnaden som är förknippad med receptbelagda mediciner. Trots de nyare behandlingarnas effektivitet kvarstår prisnivån som en barriär för många patienter, särskilt i låginkomstregioner eller bland dem utan omfattande försäkringsskydd. Kostnaden för behandling kan begränsa tillgången till viktiga läkemedel och därmed hindra en bredare användning. Som ett resultat kan hälso- och sjukvårdssystem behöva ta itu med prissättningsstrategier, ersättningspolicyer och stödprogram för att säkerställa att alla patienter kan dra nytta av tillgängliga terapier.

Brist på medvetenhet och diagnos i framväxande marknader

I framväxande marknader utgör bristen på medvetenhet och underdiagnos av Kronisk Idiopatisk Förstoppning (CIC) en betydande utmaning. Många patienter i dessa regioner är antingen omedvetna om sitt tillstånd eller fördröjer att söka behandling, vilket resulterar i en underrapportering av CIC-fall. Denna diagnoslucka begränsar marknadspotentialen för CIC-läkemedel, eftersom många individer förblir obehandlade eller självmedicinerar utan professionell vägledning. Att övervinna denna utmaning kräver ökade medvetenhetskampanjer, utbildning för både vårdgivare och patienter, samt förbättrad hälsoinfrastruktur i framväxande regioner för att underlätta tidigare diagnos och behandling.

Regional analys

Nordamerika

Regionen Nordamerika har en andel på 41% av den globala marknaden för Kronisk Idiopatisk Förstoppning (CIC) läkemedel, drivet av en hög prevalens av CIC och stark adoption av receptbelagda terapier. Hälso- och sjukvårdssystemen i USA och Kanada betonar kronisk gastrointestinal behandling, med avancerad diagnostik och specialisttjänster inom gastroenterologi som främjar större användning av nya sekretagoger och prokinetiska läkemedel. Robusta ersättningsramverk och närvaron av stora läkemedelsföretag förstärker ytterligare den regionala ledarskapet. Givet den etablerade marknadsinfrastrukturen förväntas Nordamerika behålla sin dominans fram till 2032.

Europa

Europa har en andel på 28% av den globala CIC-läkemedelsmarknaden, stödd av etablerade folkhälsosystem och kliniska riktlinjer för gastrointestinala störningar. Länder som Tyskland, Storbritannien, Frankrike och Italien leder när det gäller recept för måttliga till svåra CIC-fall. Inflation av äldre befolkningar, ökad medvetenhet om funktionella tarmstörningar och ökande läkarförskrivning av avancerade medel bidrar till tillväxt. Även om tillgången varierar regionalt, positionerar den övergripande infrastrukturen och regleringsmiljön Europa som en stark sekundär region på CIC-läkemedelsmarknaden.

Asien och Stillahavsområdet

Regionen Asien och Stillahavsområdet står för en andel på 21% av den globala CIC-läkemedelsmarknaden. Marknadstillväxten drivs av ökande hälso- och sjukvårdsutgifter, utökad tillgång till receptbelagda terapier och ökad medvetenhet om CIC bland vuxna och äldre befolkningar i Kina, Indien, Japan och Sydostasien. En växande medelklass, förbättrad gastroenterologiinfrastruktur och bredare lansering av avancerade formuleringar är viktiga drivkrafter. Även om utgifterna per capita förblir lägre än i västerländska marknader, positionerar den snabba tillväxtpotentialen Asien och Stillahavsområdet som en betydande expansionszon under prognosperioden.

Latinamerika

Latinamerika representerar en andel på 6% av den globala CIC-läkemedelsmarknaden, vilket speglar framväxande adoption av receptbelagda terapier och förbättrad tillgång till specialistvård. Brasilien och Mexiko förblir nyckelmarknader när hälso- och sjukvårdspenetrationen förbättras och medvetenheten om CIC ökar. Dock dämpas marknadstillväxten av ersättningsutmaningar, lägre behandlingspenetration och beroende av receptfria laxermedel för mildare symtom. Genom förbättrad läkarutbildning, utökade distributionsnätverk och inträde av generika erbjuder Latinamerika inkrementell tillväxtpotential för tillverkare av CIC-läkemedel.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika har en andel på 4 % av den globala marknaden för CIC-läkemedel. Regional tillväxt drivs av ökande investeringar i specialkliniker, utbyggnad av hälso- och sjukvårdsinfrastruktur i Gulfstaternas samarbetsråd (GCC) och ökad medvetenhet om kroniska gastrointestinala tillstånd. Begränsad diagnostisk kapacitet, varierande ersättningssystem och tillgångsskillnader i landsbygdsområden begränsar dock upptaget. När telemedicin expanderar och läkemedelsdistributionen stärks förväntas regionens andel öka, om än från en liten bas jämfört med mogna marknader.

Marknadssegmenteringar:

Efter läkemedelsklass:

- Secretagoger

- Prokinetika

- Osmotiska laxermedel

- Övriga

Efter administreringssätt:

Efter recepttyp:

- Receptbelagda läkemedel

- Receptfria läkemedel (OTC)

Efter distributionskanal:

- Sjukhusapotek

- Detaljhandelsapotek

- Onlineapotek

Efter region

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Konkurrenslandskapet eller analysen av marknaden för läkemedel mot kronisk idiopatisk förstoppning (CIC) avslöjar ett måttligt koncentrerat men utvecklande fält, med stora nyckelaktörer inklusive Actavis Generics, Chugai Pharmaceutical Co., Ltd., Ferring International Center, S.A., Synergy Pharmaceuticals, Pfizer Inc., GlaxoSmithKline plc, F. Hoffmann‑La Roche AG, Sanofi S.A., Bayer AG och Salix Pharmaceuticals, Inc.. Dessa ledare tävlar inom innovation, terapeutisk täckning, geografisk räckvidd och distributionsstyrka. De använder diversifierade strategier inklusive investeringar i produktportföljer inom secretagog- och prokinetiska terapier, strategiska allianser eller förvärv för att stärka befintliga portföljer och geografisk expansion till framväxande marknader. Dessutom utövar generiska aktörer och OTC-alternativ stadigt tryck på prissättning och marknadstillträde, vilket tvingar traditionella tillverkare att differentiera sig genom nya verkningsmekanismer, patientstödsprogram och livscykelhantering. Konkurrensen ökar också i regioner som Asien och Stillahavsområdet och Latinamerika där lokala reglerings- och ersättningstrender påverkar marknadsdynamiken.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- The Chugai Pharmaceutical Co., Ltd (Japan)

- Bayer AG (Tyskland)

- Salix Pharmaceuticals, Inc. (USA)

- F. Hoffmann‑La Roche AG (Schweiz)

- GlaxoSmithKline plc (Storbritannien)

- Actavis Generics (USA)

- Pfizer Inc. (USA)

- Ferring International Center, S.A. (Schweiz)

- Sanofi S.A. (Frankrike)

- Synergy Pharmaceuticals (USA)

Senaste utvecklingen

- I augusti 2025 lanserade Dr. Reddy’s Laboratories Linaclotide under varumärket “Colozo®” i Indien, avsett för vuxna med CIC – vilket markerar deras inträde på den indiska marknaden.

- I juli 2025 lanserade Camber Pharmaceuticals Prucalopride Tabletter (1 mg & 2 mg) i USA under deras portfölj för behandling av vuxna med CIC.

- I juni 2025 fick Lupin Limited godkännande från U.S. FDA för sin generiska version av Prucalopride Tabletter (1 mg & 2 mg) avsedda för behandling av CIC hos vuxna.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på läkemedelsklass, administreringsväg, recepttyp, distributionskanal och region. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktutbud, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom inkluderar rapporten insikter i den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer effekten av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Tillväxten i den äldre befolkningen kommer att utöka patientpoolen för CIC-läkemedel eftersom åldersrelaterade gastrointestinala rörlighetsproblem blir vanligare.

- Ökad användning av nya mekanismterapier som GC‑C-agonister och 5‑HT₄-receptoragonister kommer att driva efterfrågan på mer effektiva behandlingsalternativ för CIC.

- Expansion till nya marknader med förbättrad tillgång till sjukvård och ökad medvetenhet om CIC kommer att öppna nya intäktsströmmar för nyckelaktörer.

- Ökat stöd för ersättning och gynnsamma regulatoriska godkännanden för receptbelagda CIC-terapier kommer att förbättra marknadspenetrationen och patientupptagningen.

- Tillväxten inom digitala hälsovårdsverktyg och fjärrövervakning kommer att stödja tidigare diagnos och behandlingsföljsamhet i CIC-hantering.

- Skiftet mot oralt administrerade terapier kommer att tillfredsställa patientpreferenser, öka följsamheten och stärka marknadstillväxten för CIC-läkemedel.

- Större samarbete mellan läkemedelsföretag och gastroenterologispecialister kommer att påskynda kliniska prövningspipelines och lanseringar av nya behandlingar för CIC.

- Ökad konkurrens från generiska läkemedel och biosimilarer kommer att sätta press på varumärkta CIC-läkemedel att differentiera sig via patientstödstjänster och värdebaserad prissättning.

- Bredare antagande av receptfria behandlingar i mildare CIC-fall kommer att komplettera tillväxten av receptbelagda läkemedel, vilket utökar den totala marknadsstorleken och segmentdiversiteten.

- Ökat fokus på personlig medicin och biomarkörstyrt terapival kommer att förbättra behandlingsresultaten och främja utvecklingen av nischsegment inom marknaden för CIC-läkemedel.