Marknadsöversikt

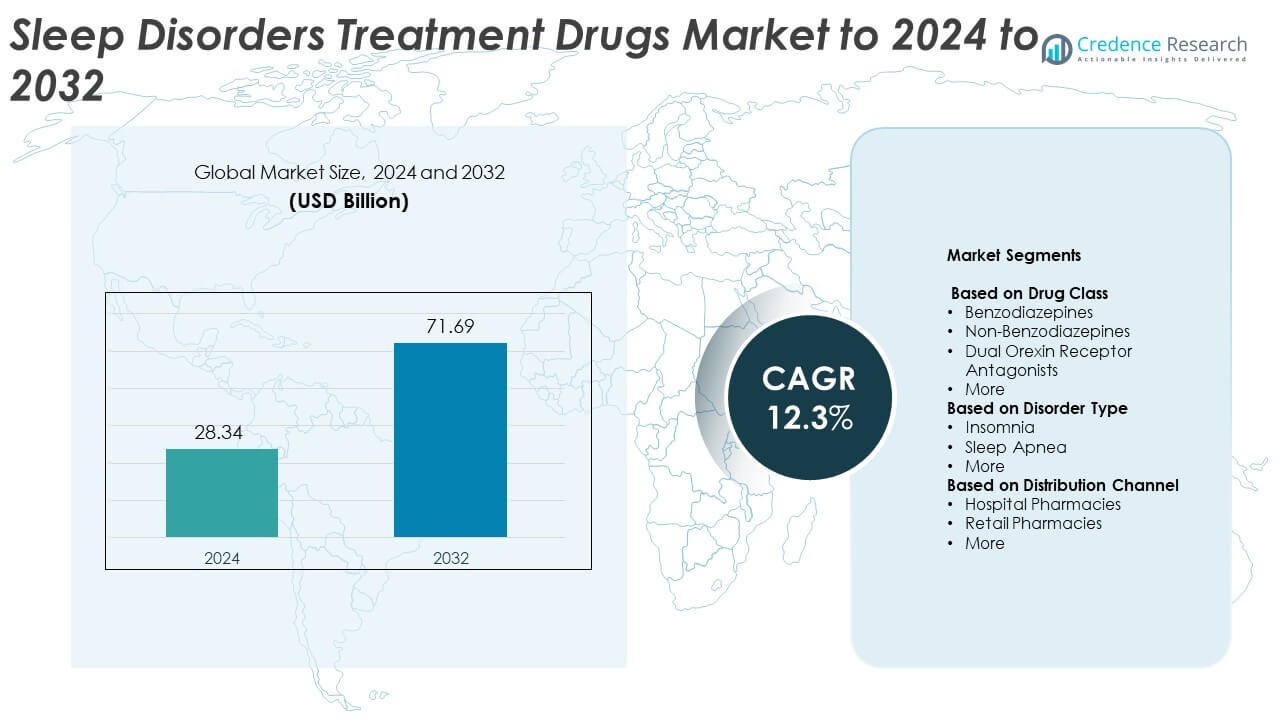

Marknaden för läkemedel mot sömnstörningar värderades till 28,34 miljarder USD år 2024 och förväntas nå 71,69 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 12,3% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för läkemedel mot sömnstörningar 2024 |

28,34 miljarder USD |

| Marknad för läkemedel mot sömnstörningar, CAGR |

12,3% |

| Marknadsstorlek för läkemedel mot sömnstörningar 2032 |

71,69 miljarder USD |

Marknaden för läkemedel mot sömnstörningar leds av stora läkemedelsföretag som Takeda, Merck, Eisai, Evotec, Eli Lilly, Astellas Pharma, Heptares Therapeutics (Sosei Group Corporation), Nxera Pharma, Ferring International Center, Athenex, Galenica och Alexza Pharmaceuticals (Ferrer Therapeutics, Inc.). Dessa företag fokuserar på att utveckla nästa generations terapier som riktar sig mot sömnlöshet, sömnapné och narkolepsi, med betoning på säkerhet, effektivitet och minskade beroenderisker. Nordamerika dominerade marknaden år 2024 med en andel på 42,7%, drivet av avancerad hälsoinfrastruktur och höga diagnosfrekvenser. Europa följde med 28,4%, medan Asien och Stillahavsområdet framträdde som den snabbast växande regionen tack vare ökad medvetenhet och utökad tillgång till moderna sömnbehandlingar.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Marknaden för läkemedel mot sömnstörningar värderades till 28,34 miljarder USD år 2024 och förväntas nå 71,69 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 12,3%.

• Den ökande förekomsten av sömnlöshet och sömnapné, tillsammans med ökad medvetenhet om sömnhälsa, driver en stark efterfrågan på säkrare och mer effektiva läkemedelsformuleringar.

• Ökad användning av icke-bensodiazepiner och dual orexin receptor antagonister formar produktinnovation, stödd av framsteg inom personliga och icke-beroendeframkallande terapier.

• Marknaden förblir måttligt konsoliderad, med ledande läkemedelsföretag som investerar i FoU och digitala hälsosamarbeten för att stärka global räckvidd och bibehålla konkurrenskraftig positionering.

• Nordamerika ledde marknaden med en andel på 42,7% år 2024, följt av Europa med 28,4%, medan Asien och Stillahavsområdet visade den snabbaste tillväxten; segmentet för icke-bensodiazepiner stod för 41,6% av de totala intäkterna, vilket återspeglar hög läkarpreferens för säkrare, nästa generations behandlingar.

Marknadssegmenteringsanalys:

Efter läkemedelsklass

Segmentet för icke-bensodiazepiner dominerade marknaden för läkemedel mot sömnstörningar år 2024 och stod för 41,6% av den totala andelen. Dess ledarskap drivs av gynnsamma säkerhetsprofiler och lägre beroenderisker jämfört med bensodiazepiner. Läkemedel som zolpidem och eszopiclone förskrivs ofta för hantering av kronisk sömnlöshet. Framsteg inom dual orexin receptor antagonister som daridorexant och suvorexant omformar ytterligare marknadslandskapet. Ökad läkarpreferens för nästa generations terapier som stöder förbättrad sömnarkitektur utan beroendepotential fortsätter att öka efterfrågan på utvecklade marknader.

- Till exempel, år 2023 var det sammanlagda antalet zolpidemrecept i USA 11 424 127, vilket täckte 2 405 571 patienter.

Efter störningstyp

Insomnisegmentet hade den största andelen på 56,8 % år 2024, vilket återspeglar den växande globala förekomsten av sömnbrist och stressrelaterade störningar. Ökande diagnoshastigheter och utökad tillgång till beteendemässiga och farmakologiska behandlingar driver denna dominans. Ökad förskrivning av icke-bensodiazepinhypnotika och orexinreceptorantagonister för långsiktig hantering av insomnia stärker segmentets position. Dessutom har ökad medvetenhet bland vårdgivare om samsjukligheter kopplade till insomnia, såsom ångest och depression, påskyndat behandlingsanvändningen. Stödjande hälsoprogram och förbättrad screening i kliniska miljöer bidrar ytterligare till marknadstillväxten.

- Till exempel visade Philips Global Sleep Survey, publicerad i mars 2019, som involverade mer än 13 000 vuxna i 13 länder, att 37 % av de svarande rapporterade att de upplevde insomnia.

Efter distributionskanal

Sjukhusapotek ledde marknaden år 2024 med en andel på 49,2 %, stödd av tillgången på receptbaserade och kontrollerade läkemedel. Deras dominans härrör från den höga volymen av inneliggande patienter diagnostiserade med svåra sömnstörningar som kräver specialistvård. Sjukhus fungerar som primära punkter för korrekt diagnos, patientövervakning och administration av avancerade terapeutiska läkemedel. Förekomsten av reglerade distributionsnätverk säkerställer läkemedelssäkerhet och efterlevnad av receptföreskrifter. Dessutom fortsätter ökande sjukhusinläggningar för sömnapné och kronisk insomnia att öka läkemedelsförsäljningen genom sjukhusbaserade kanaler globalt.

Viktiga tillväxtdrivare

Ökande förekomst av sömnstörningar

Den globala ökningen av sömnrelaterade tillstånd som insomnia, sömnapné och narkolepsi är en viktig marknadstillväxtdrivare. Stillaliggande livsstilar, stress och längre skärmtid har lett till störda sömnmönster bland vuxna och barn. Ökande diagnoshastigheter och medvetenhetskampanjer av hälsoorganisationer förbättrar tidig upptäckt. Detta har utökat patientbasen som söker farmaceutiska interventioner, vilket ökar efterfrågan på sömninducerande och underhållande läkemedel. Den växande äldre befolkningen, som är mer benägen för sömnstörningar, stärker ytterligare den övergripande marknadsexpansionen.

- Till exempel analyserade en Google (Fitbit) studie sömndata från över 6 700 användare och kopplade sömnmetrik till hälsoresultat.

Framsteg inom läkemedelsformuleringar och nya mekanismer

Kontinuerlig innovation inom läkemedelsformuleringar och leveranssystem förbättrar behandlingseffektivitet och patientföljsamhet. Framväxten av dubbla orexinreceptorantagonister, melatoninreceptoragonister och långtidsverkande formuleringar förbättrar säkerhetsprofiler och minskar biverkningar. Läkemedelsföretag fokuserar på att utveckla icke-beroendeframkallande, snabbverkande terapier för att möta kliniska och regulatoriska standarder. Dessa teknologiska framsteg omformar receptpreferenser och utökar produktportföljer, vilket erbjuder långsiktiga möjligheter för både märkes- och generiska läkemedelstillverkare.

- Till exempel rapporterade Idorsias daridorexant fas 3 TEAE i 37,7 % vid 25/50 mg jämfört med 34,0 % på placebo.

Ökad medvetenhet och utbyggnad av hälsoinfrastruktur

Att utöka tillgången till sjukvård i framväxande ekonomier underlättar bättre diagnos och hantering av sömnstörningar. Folkhälsosatsningar och kampanjer för sömnmedvetenhet främjar konsultation och terapiadoption. Förbättrad infrastruktur, såsom specialiserade sömncenter och plattformar för telemedicin, hjälper till att identifiera patienter som behöver farmaceutisk behandling. Försäkringsskydd för läkemedel mot sömnstörningar i flera utvecklade marknader ökar också överkomligheten. Tillsammans skapar dessa faktorer gynnsamma förutsättningar för en hållbar marknadstillväxt och högre behandlingspenetration.

Viktiga Trender & Möjligheter

Skifte Mot Icke-Beroendeframkallande och Målstyrda Terapier

Farmaceutisk forskning skiftar mot icke-beroendeframkallande, receptor-specifika läkemedel som förbättrar sömnkvaliteten utan beroenderisker. Växande läkarpreferens för säkrare alternativ som orexinreceptorantagonister och melatoninbaserade terapier driver innovation. Denna övergång stämmer överens med striktare regleringspolicyer för användning av bensodiazepiner. Företag som fokuserar på precisionsbaserade behandlingar och personliga doseringsmetoder har betydande möjligheter att stärka sin marknadsposition och tillgodose föränderliga patientsäkerhetsbehov.

- Till exempel, Eisais SUNRISE-1 randomiserade 1 006 vuxna; lemborexantgrupperna var n=266 (5 mg) och n=269 (10 mg).

Integration av Digitala Lösningar för Sömn

Integrationen av digitala terapier, bärbara sömnspårare och plattformar för telehälsa omvandlar hanteringen av störningar. Dessa teknologier möjliggör övervakning i realtid, stöd för beteendeterapi och spårning av behandlingsföljsamhet. Läkemedelsföretag samarbetar med teknikutvecklare för att para ihop läkemedelsterapier med datadrivna vårdmodeller. Detta hybrida tillvägagångssätt förbättrar behandlingsresultaten och möjliggör personlig medicinjustering, vilket öppnar nya intäktsmöjligheter inom det digitala hälsoekosystemet.

- Till exempel, Oura har sålt 5,5 miljoner+ ringar, vilket utökar sömnspårning i över 150 länder.

Viktiga Utmaningar

Strikta Regulatoriska Krav och Förseningar i Läkemedelsgodkännande

Marknaden står inför förseningar på grund av komplexa regulatoriska ramar som styr godkännandet av sömnrelaterade läkemedel. Strikta säkerhets- och beroendeutvärderingar förlänger kliniska prövningstidslinjer och ökar FoU-kostnaderna. Företag måste uppfylla utvecklande FDA- och EMA-standarder avseende långsiktig effektivitet och kontroll av biverkningar. Dessa efterlevnadsutmaningar saktar ner produktlanseringar och begränsar tillgången till innovativa terapier, vilket hämmar kortsiktig marknadsexpansion.

Hög Beroende av Recept och Risk för Missbruk

Många läkemedel mot sömnstörningar, särskilt bensodiazepiner, är föremål för kontrollerade recept på grund av beroenderisker. Beroendeproblem och abstinenssymptom associerade med långvarig användning har väckt kliniska och etiska frågor. Regleringsmyndigheter övervakar noggrant distributions- och förskrivningsmönster, vilket påverkar marknadens tillväxtpotential. Den växande betoningen på icke-farmakologiska terapier som kognitiv beteendeterapi skiftar också efterfrågan bort från konventionella läkemedel i flera utvecklade ekonomier.

Regional Analys

Nordamerika

Nordamerika dominerade marknaden för läkemedel mot sömnstörningar 2024 med en andel på 42,7%. Regionens ledarskap stöds av höga diagnosfrekvenser, avancerad sjukvårdsinfrastruktur och stark närvaro av läkemedelsforskning och -utveckling. Den ökande förekomsten av sömnlöshet och sömnapné, tillsammans med den växande användningen av icke-bensodiazepiner och orexinantagonistterapier, driver efterfrågan. USA står för majoriteten av de regionala intäkterna tack vare stark medvetenhet bland läkare och ersättningstäckning. Kontinuerlig produktinnovation och tillgången på FDA-godkända läkemedel förstärker ytterligare regionens dominerande marknadsposition.

Europa

Europa hade en marknadsandel på 28,4% år 2024, drivet av ökad medvetenhet om sömnrelaterade hälsoproblem och utökad tillgång till receptbelagda behandlingar. Länder som Tyskland, Frankrike och Storbritannien är stora bidragsgivare tack vare stödjande sjukvårdssystem och forskningsinvesteringar. Regeringsstödda medvetenhetskampanjer som adresserar sömnlöshet och sömnapné har ökat diagnosfrekvenserna. Regionen drar också nytta av ökande användning av icke-beroendeframkallande terapier och strikta farmakovigilansstandarder som säkerställer patientsäkerhet. Växande äldre befolkningar och antagandet av avancerade formuleringar fortsätter att stödja stadig marknadstillväxt över hela Europa.

Asien och Stillahavsområdet

Asien och Stillahavsområdet stod för 20,6% av den globala marknaden 2024 och förväntas uppleva den snabbaste tillväxten fram till 2032. Ökande stressnivåer, ökad urbanisering och växande medvetenhet om mental hälsa utökar patientbasen. Japan, Kina och Indien är nyckelmarknader som stöds av förbättrad sjukvårdsinfrastruktur och en ökning av sömnrelaterade konsultationer. Expanderande distributionsnätverk för läkemedel och ökande överkomlighet för receptbelagda läkemedel ökar antagandet. Multinationella företag ökar också produktens tillgänglighet genom partnerskap, vilket ytterligare stödjer regional expansion.

Latinamerika

Latinamerika representerade 5,1% av den globala marknaden 2024, stödd av gradvisa förbättringar i sjukvårdssystem och ökad medvetenhet om sömnstörningar. Brasilien och Mexiko är de ledande bidragsgivarna på grund av en växande medelklassbefolkning och utökad tillgång till specialistvård. Ökande stressrelaterad sömnlöshet och tillgången på receptfria sömnmedel stimulerar efterfrågan. Även om begränsade ersättningar och överkomlighetsproblem kvarstår, förväntas pågående sjukvårdsreformer och införandet av generiska formuleringar stärka den regionala marknadsutsikten under prognosperioden.

Mellanöstern och Afrika

Mellanöstern och Afrika hade en marknadsandel på 3,2% år 2024, vilket återspeglar en växande medvetenhet om sömnhälsa och ökande investeringar i sjukvårdsinfrastruktur. Urbanisering, livsstilsrelaterad stress och ökande förekomst av kroniska sjukdomar bidrar till högre diagnosfrekvenser. Förenade Arabemiraten, Saudiarabien och Sydafrika är bland de nyckelmarknader som visar tidig antagning av avancerade behandlingsläkemedel. Begränsad tillgång till specialister och regleringsrestriktioner på kontrollerade substanser kvarstår som utmaningar. Dock förbättrar expanderande telehälsotjänster och medvetenhetsprogram gradvis tillgången till effektiva terapier mot sömnstörningar.

Marknadssegmenteringar:

Efter läkemedelsklass

- Bensodiazepiner

- Icke-bensodiazepiner

- Dual Orexin Receptor Antagonists

- Mer

Efter störningstyp

Efter distributionskanal

- Sjukhusapotek

- Detaljhandelsapotek

- Mer

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Viktiga aktörer på marknaden för läkemedel mot sömnstörningar inkluderar Takeda, Merck, Eisai, Evotec, Eli Lilly, Astellas Pharma, Heptares Therapeutics (Sosei Group Corporation), Nxera Pharma, Ferring International Center, Athenex, Galenica och Alexza Pharmaceuticals (Ferrer Therapeutics, Inc.). Konkurrenslandskapet präglas av stark FoU-aktivitet med fokus på att utveckla nästa generations terapier med minskade biverkningar och lägre beroenderisker. Företag investerar kraftigt i dual orexin receptor antagonister och melatoninbaserade formuleringar för att möta ouppfyllda medicinska behov. Strategiska samarbeten, licensavtal och teknologipartnerskap möjliggör portföljexpansion och snabbare regulatoriska godkännanden. Företag betonar också kliniska prövningar för att förbättra långsiktig effektivitet och säkerhetsresultat. Den växande preferensen för personliga och icke-beroendeframkallande behandlingar driver innovation, medan etablerade aktörer behåller dominans genom diversifierade produktlinjer, globala distributionsnätverk och riktade marknadsföringsstrategier som stärker deras närvaro på stora regionala marknader.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- Takeda

- Merck

- Eisai

- Evotec

- Eli Lilly

- Astellas Pharma

- Heptares Therapeutics (Sosei Group Corporation)

- Nxera Pharma

- Ferring International Center

- Athenex

- Galenica

- Alexza Pharmaceuticals (Ferrer Therapeutics, Inc.)

Senaste Utvecklingen

- År 2025 publicerade Takeda resultat från fas 2b för oveporexton (TAK-861) i The New England Journal of Medicine, som visade betydande förbättringar i vakenhet och kataplexi för patienter med narkolepsi typ 1

- År 2024 meddelade Eli Lilly and Company att den amerikanska livsmedels- och läkemedelsmyndigheten hade godkänt Zepbound® (tirzepatid) som den första receptbelagda medicinen för vuxna diagnostiserade med måttlig till svår obstruktiv sömnapné (OSA) och fetma.

- År 2024 lanserade Nxera Pharma och Shionogi & Co., Ltd. QUVIVIQ™ (daridorexant) som en behandling för vuxeninsomni i Japan.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på läkemedelsklass, störningstyp, distributionskanal och geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktutbud, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadens expansion de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer effekten av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Den ökande globala förekomsten av insomnia och sömnapné kommer fortsätta driva stark efterfrågan på läkemedel.

- Icke-bensodiazepin och orexinreceptorantagonistläkemedel kommer att se högre adoption på grund av säkerhetsfördelar.

- Integration av digital hälsa kommer att förbättra behandlingsövervakning och patientföljsamhet.

- Farmaceutisk innovation kommer att fokusera på icke-beroendeframkallande, långverkande och personliga sömnmediciner.

- Expanderande hälsoinfrastruktur i Asien och Stillahavsområdet kommer att skapa nya tillväxtmöjligheter.

- Ökad medvetenhet om mental hälsa kommer att öka tidig diagnos och terapiupptag.

- Strategiska samarbeten mellan läkemedels- och digitala hälsoföretag kommer att omforma behandlingsmodeller.

- Patentutgångar kommer att uppmuntra konkurrens från kostnadseffektiva generiska formuleringar.

- Regulatoriskt stöd för säkra och innovativa läkemedel kommer att påskynda produktgodkännanden.

- Växande investeringar i kliniska prövningar för nya sömnterapier kommer att stärka långsiktig marknadsexpansion.