Översikt över marknaden för läkemedel mot tuberkulos:

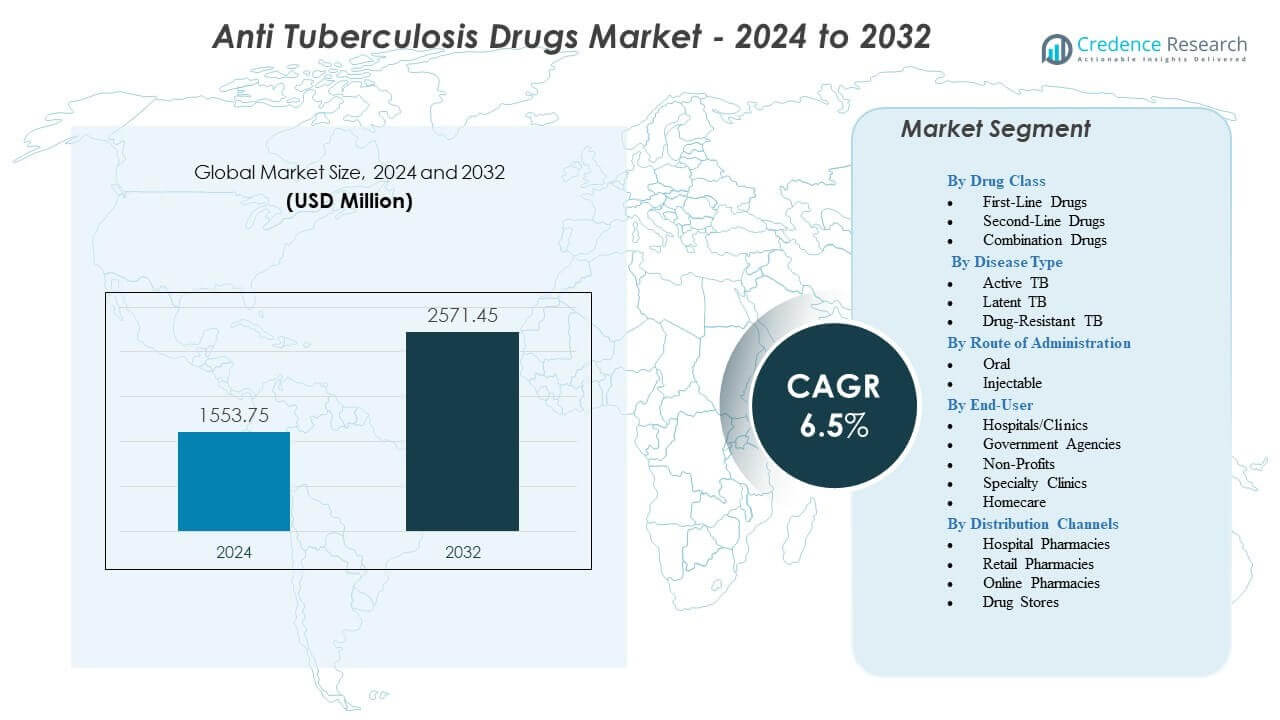

Marknaden för läkemedel mot tuberkulos förväntas växa från 1553,75 miljoner USD år 2024 till uppskattningsvis 2571,45 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 6,5 % från 2024 till 2032.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för läkemedel mot tuberkulos 2024 |

1553,75 miljoner USD |

| Marknad för läkemedel mot tuberkulos, CAGR |

6,5% |

| Marknadsstorlek för läkemedel mot tuberkulos 2032 |

2571,45 miljoner USD |

Växande drivkrafter inkluderar förbättrad diagnostisk kapacitet, bredare användning av kortare helorala regimer och starkare investeringar i folkhälsa. Länder stärker nationella TB-program för att öka patientidentifiering och förkorta fördröjningar mellan diagnos och behandling. Läkemedelstillverkare uppdaterar fasta doskombinationer som stödjer följsamhet och minskar pillerbördan. Digitala följsamhetsteknologier minskar avbrott i terapin och skapar mätbara förbättringar i behandlingskontinuitet. Förebyggande terapi ökar i riskgrupper, vilket minskar framtida sjukdomsprogression. Globala riktlinjeuppdateringar förstärker övergången mot förenklade regimer som ökar avslutningsfrekvenser i olika vårdmiljöer.

Asien-Stillahavsregionen leder marknaden för läkemedel mot tuberkulos på grund av hög sjukdomsprevalens, starka programinvesteringar och storskalig användning av standardiserade regimer. Nordamerika och Europa upprätthåller stadig adoption genom strukturerade folkhälsoramar och avancerade diagnostiska system. Latinamerika visar framsteg när integrerade övervaknings- och behandlingsmodeller utökar tillgången. Afrika fortsätter att växa när länder stärker leveranskedjor och ökar tillgången till helorala terapier. Mellanöstern upplever måttlig tillväxt som stöds av förbättrad hälsoinfrastruktur och ökad medvetenhet. Dessa regionala utvecklingar skapar ett diversifierat landskap som formar marknadens långsiktiga riktning.

Marknadsinsikter för läkemedel mot tuberkulos:

- Marknaden för läkemedel mot tuberkulos förväntas växa från 1553,75 miljoner USD år 2024 till 2571,45 miljoner USD år 2032, med stöd av en årlig tillväxttakt på 6,5%.

- Starkare diagnostisk kapacitet, kortare helt orala regimer och bredare antagande av förebyggande terapi fortsätter att driva en stadig efterfrågan på behandling.

- Behandlingsbegränsningar inkluderar ökande läkemedelsresistens, långa behandlingstider för komplexa fall och ojämn följsamhet bland befolkningsgrupper med hög börda.

- Asien-Stillahavsområdet leder marknaden på grund av hög förekomst och starka nationella programinsatser, medan Nordamerika och Europa upprätthåller stabilt upptag genom avancerade vårdsystem.

- Framväxande tillväxt ses i Afrika och Latinamerika när leveranskedjorna stärks och länderna utökar tillgången till kvalitetskontrollerade förstahands- och andrahandsbehandlingar.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Drivkrafter för marknaden för läkemedel mot tuberkulos

Ökat fokus på tidig upptäckt och förstärkta nationella kontrollprogram

Insatser för tidig upptäckt driver starkare behandlingsbehov på marknaden för läkemedel mot tuberkulos. Många länder utökar diagnostisk räckvidd genom samhällsscreening och snabbtestutplacering. Bredare fallupptäckt förbättrar snabb behandlingsstart och minskar smittspridning. Nationella kontrollprogram integrerar digitala verktyg för följsamhet som minskar avbrott i terapin. Det stöder också strukturerade behandlingsplaner i både högbelastade och urbana kluster. Policymakers utökar testning av latent TB i primärvårdsnätverk för att öka användningen av förebyggande terapi. Finansieringsorgan stöder programutvidgning för att nå underbetjänade regioner. Dessa samordnade åtgärder skapar en ihållande drivkraft för läkemedelsupptag.

- Till exempel har Cepheids GeneXpert-plattform utplacerats på mer än 20 000 platser världen över och möjliggör snabb TB-diagnos, vilket ger upptäckt av tuberkulos och rifampicinresistens på cirka 90 minuter.

Ökad antagning av kortare regimer och förbättrade behandlingsprotokollstandarder

Kortare regimer stärker terapipreferensen i många behandlingsmiljöer inom marknaden för läkemedel mot tuberkulos. Kliniker rör sig mot förenklade regimer som minskar trötthet kopplad till långa kurser. Det ökar slutförandegraden och minskar resistensutvecklingen. Läkemedelsföretag uppdaterar formuleringar för att minska pillerbördan och förenkla kombinationer. Medicinska organ uppdaterar riktlinjer för att stödja evidensbaserat regimval. Sjukhus antar strukturerade terapimonitoreringsmodeller som spårar patientens respons. Samhällshälsoteam utökar rådgivningsprogram för att minimera avbrott i terapin. Dessa protokollförbättringar ökar marknadens beroende av nya och etablerade läkemedelsklasser.

Utvidgning av folkhälsoinvesteringar som riktar sig mot regioner med hög belastning

Offentliga hälsobudgetar ökar för att stödja bättre tillgång till terapi på marknaden för anti-tuberkulosläkemedel. Regeringar prioriterar TB-hantering i nationella hälsoplaner. Det uppmuntrar stabila upphandlingskanaler för viktiga läkemedel över distriktsnätverk. Givare stärker leveranskedjor för att minska brist i avlägsna regioner. Utökade outreach-program riktar sig till högriskgrupper med skräddarsydda stödtjänster. Mobila kliniker når underbetjänade befolkningar med screening och behandlingsuppföljningar. Hälsoministerier anpassar TB-program med universella vårdramar för att bredda räckvidden. Starkare investeringsflöden hjälper till att upprätthålla förutsägbar läkemedelsefterfrågan.

- Till exempel levererar Stop TB Partnership’s Global Drug Facility kvalitetskontrollerade TB-läkemedel till mer än 150 länder genom en gemensam upphandlingsmodell som konsekvent upprätthåller hög leveransprestanda i tid för förstalinjens regimer.

Ökad integration av digitala verktyg som förbättrar behandlingsföljsamhet och övervakning

Digitala verktyg påverkar klinikers arbetsflöden och patientbeteende på marknaden för anti-tuberkulosläkemedel. Plattformar för fjärrövervakning varnar vårdgivare när behandlingsavbrott inträffar. Det möjliggör snabbare åtgärder för att förhindra läkemedelsresistens. Smartphone-baserade påminnelser hjälper patienter att hålla sig till schemat för dagliga doser. Programchefer får realtidsinsyn i följsamhetsprestanda över regioner. Telekonsultationsmodeller stödjer patienter som står inför tillgångshinder. Sjukhus använder elektroniska behandlingskort för att förbättra kommunikationen mellan team. Nationella program förlitar sig på integrerade instrumentpaneler för att spåra framsteg. Dessa verktyg förstärker strukturerade och oavbrutna behandlingscykler.

Trender på marknaden för anti-tuberkulosläkemedel

Skifte mot nya läkemedelsklasser utformade för att hantera resistens och säkerhetsfrågor

Nya läkemedelsklasser styr terapeutisk riktning på marknaden för anti-tuberkulosläkemedel. Utvecklare prioriterar regimer med lägre toxicitet och snabbare verkan. Det stödjer starkare klinikerförtroende för nästa generations terapier. Reglerande organ påskyndar granskningsvägar för lovande föreningar. Säkerhetsförbättringar omformar preferensmönster i många regioner. Sjukhus antar uppdaterade protokoll som framhäver minskat övervakningsbehov. Läkemedelsföretag genomför prövningar fokuserade på svårbehandlade fall. Dessa förändringar pekar på en pipeline som stöder tillförlitliga långsiktiga behandlingsresultat.

Ökat fokus på kombinationsterapier anpassade till olika patientprofiler

Kombinationsterapier får bredare acceptans på marknaden för anti-tuberkulosläkemedel. Kliniker väljer multimedelskombinationer för att förbättra responsen över resistenta och icke-resistenta former. Det minskar komplexiteten i fragmenterade behandlingsplaner. Forskargrupper utformar kombinationer som matchar individuella riskprofiler. Tillverkare släpper fast dosalternativ som förbättrar konsistensen. Globala program stödjer modeller som utvärderar kombinationens inverkan på följsamhet. Sjukhus antar beslutsstödsverktyg för att optimera terapiurval. Detta skifte förstärker personaliseringens styrka i TB-vård.

- Till exempel fick Lupin Limited WHO-förkvalificering för sin 4-läkemedels fast doskombination (FDC), som integrerar Isoniazid 75mg, Rifampicin 150mg, Pyrazinamid 400mg och Ethambutol 275mg i en enda tablett för att säkerställa exakt dosering över varierande kroppsvikter.

Ökad användning av verkliga bevis för att stödja läkemedelsoptimering och policyplanering

Evidens från verkligheten formar strategisk planering på marknaden för anti-tuberkulosläkemedel. Hälsosystem samlar in stora datamängder för att förfina protokollbeslut. Det förbättrar tydligheten kring regimens prestanda över olika patientgrupper. Folkhälsomyndigheter använder realtidsinformation för regional resursplanering. Läkemedelsföretag utvärderar långsiktiga resultat för att justera utvecklingsprioriteringar. Kliniska team bedömer bevis för att förutsäga regimens lämplighet. Datadrivna metoder påverkar global policyanpassning. Dessa trender driver marknaden mot en evidenscentrerad beslutsmiljö.

- Till exempel visade Nix-TB-studien genomförd av TB Alliance att den 6-månaders helt orala BPaL-regimen uppnådde cirka 90% framgång i behandling av mycket läkemedelsresistent TB, vilket överträffar historiska långkursregimer. Dess resultat, stödda av senare studier som ZeNix och TB-PRACTECAL, bidrog till WHO:s beslut 2022 att rekommendera BPaL/BPaLM som föredragna kortkursalternativ för berättigade MDR- och XDR-TB-patienter.

Stärka anpassningen mellan TB-, HIV- och primärvårdsprogram över regioner

Integrerade vårdprogram påverkar tjänsteleveransen på marknaden för anti-tuberkulosläkemedel. Många regioner slår samman TB- och HIV-behandlingsvägar för smidig hantering. Det minskar patientbördan kopplad till fragmenterade vårdsystem. Kliniker effektiviserar diagnostiska protokoll för samhanterade tillstånd. Vårdteam koordinerar terapirådgivning för att förbättra responsen. Policymakers enar spårningssystem för bättre översikt. Utbildningsmoduler förbereder vårdgivare för vård av flera tillstånd. Denna anpassning ökar behandlingsstabiliteten för utsatta populationer.

Marknadsutmaningsanalys

Ökande börda av läkemedelsresistens och behandlingsavslut i högbelastade regioner

Läkemedelsresistens skapar en stor barriär inom marknaden för anti-tuberkulosläkemedel. Högbelastade regioner kämpar med terapiavslut på grund av logistiska och socioekonomiska klyftor. Det ökar risken för komplicerade behandlingscykler och dåliga resultat. MDR- och XDR-fall kräver längre regimer som belastar hälsosystemen. Vårdgivare har svårt att säkra snabb leverans av andra linjens läkemedel i avlägsna områden. Nationella program hanterar stigande driftskostnader kopplade till avancerade terapier. Många samhällen saknar medvetenhet om behandlingskonsekvens. Dessa klyftor försvagar långsiktiga insatser för sjukdomskontroll.

Bestående skillnader i tillgång, leveranskedjestabilitet och utbildad klinisk arbetskraft

Tillgångsskillnader begränsar framsteg på marknaden för anti-tuberkulosläkemedel. Många landsbygdsområden står inför inkonsekvent prestanda i leveranskedjan. Det stör terapischeman och ökar risken för avhopp. Hälsosystem rapporterar brist på utbildade specialister i avlägsna distrikt. Infrastrukturklyftor minskar diagnostisk noggrannhet vid tidig upptäckt. Finansieringsskillnader skapar ojämn tjänstetäckning över regioner. Samhällsnätverk saknar konsekvent uppföljningskapacitet. Dessa skillnader begränsar snabb och effektiv behandling för många patienter.

Marknadsmöjligheter

Ökande möjligheter för nästa generations regimer, förebyggande behandlingar och personliga terapimodeller

Regimer av nästa generation öppnar starka möjligheter inom marknaden för anti-tuberkulosläkemedel. Läkemedelsföretag siktar på säkrare, kortare och mer personliga behandlingsalternativ. Det stärker långsiktig adoption i både offentliga och privata vårdmiljöer. Nya förebyggande terapiprogram utökar räckvidden bland högriskgrupper. Diagnostiska innovationer stödjer tidigare patientsegmentering. Sjukhus integrerar genetiska insikter för att vägleda behandlingsförbättringar. Folkhälsoprogram uppmuntrar prövningar som validerar innovativa läkemedelsklasser. Dessa möjligheter breddar vägarna för avancerade terapeutiska strategier.

Expansionspotential genom offentliga och privata partnerskap och stärkt regional hälsoinfrastruktur

Offentliga och privata partnerskap skapar nya tillväxtmöjligheter på marknaden för anti-tuberkulosläkemedel. Regeringar samarbetar med utvecklare för att stabilisera upphandlingskanaler. Det säkerställer förutsägbar tillgång till viktiga och nya terapier. Infrastruktursuppgraderingar stärker tjänsteleveransen i underbetjänade regioner. Leveranskedjor får bättre motståndskraft genom strukturerade investeringar. Digitala plattformar förbättrar kommunikationen mellan samhällsteam och sjukhus. Policyramverk utvecklas för att stödja integrerad programdesign. Dessa samordnade insatser positionerar marknaden för starkare långsiktig expansion.

Marknadssegmenteringsanalys:

Efter läkemedelsklass

Förstahandsläkemedel behåller en dominerande andel på marknaden för anti-tuberkulosläkemedel på grund av deras roll i standard initial terapi och stark klinisk acceptans. Efterfrågan förblir hög eftersom de ger tillförlitliga resultat för de flesta patienter. Andrahandsläkemedel vinner mark där resistensmönster ökar och behandlingskomplexiteten ökar. Det stödjer utökade regimer för MDR- och XDR-fall som kräver bredare terapeutisk täckning. Kombinationsläkemedel visar stadig tillväxt på grund av fast dos-bekvämlighet och starkare följsamhet. FDC:er minskar pillerbördan och minimerar risker kopplade till missade doser. Många program föredrar dem för storskalig folkhälsodistribution genom strömlinjeformade upphandlingskanaler.

- Till exempel är Lupin Limited en av världens största tillverkare av WHO-förkvalificerade Ethambutol-formuleringar och levererar TB-läkemedel till mer än 50 länder genom Global Drug Facility och nationella TB-program.

Efter sjukdomstyp

Aktiv TB leder efterfrågan på marknaden för anti-tuberkulosläkemedel på grund av högre behandlingsvolym och strukturerad fallupptäckt. Screeningprogram genererar konsekvent patientidentifiering som driver snabb behandlingsstart. Latent TB växer på grund av ökad förebyggande terapiupptagning i högriskpopulationer. Det minskar konverteringsrisken och stödjer långsiktiga sjukdomskontrollmål. Läkemedelsresistent TB expanderar där resistensmönster förändras och diagnostisk precision förbättras. Detta segment förlitar sig på specialiserade regimer som kräver närmare övervakning och starkare leveranskedjans tillförlitlighet över offentliga system.

- Till exempel har Sanofis Priftin (rifapentin) möjliggjort “3HP”-regimen, som minskar behandlingstiden för latent TB från 270 dagliga doser av isoniazid till endast 12 veckodoser.

Efter administreringsväg

Orala läkemedel har en betydande närvaro på marknaden för anti-tuberkulosläkemedel eftersom de är enkla att använda och passar ett brett spektrum av patienter. De flesta förstahands- och FDC-terapier stödjer daglig oral dosering som förbättrar följsamheten. Det förenklar också distributionsmodeller i både urbana och landsbygdsområden. Injicerbara läkemedel behåller relevans i resistenta fall som kräver andrahandsläkemedel. Dessa terapier kräver utbildad personal och strukturerad övervakning. Användningen ökar där sjukhusbaserade program stödjer svåra eller komplicerade fall.

Efter slutanvändare

Sjukhus och kliniker driver betydande användning på marknaden för anti-tuberkulosläkemedel på grund av deras roll i diagnos, initiering och övervakning. Statliga myndigheter upprätthåller ett starkt ansvar för upphandling genom nationella TB-program. Det säkerställer stabil läkemedelsförsörjning över regioner med varierad infrastruktur. Ideella organisationer engagerar sig i utåtriktade och stödjande tjänster där resursbrister kvarstår. Specialkliniker hanterar komplexa eller resistenta fall som behöver övervakad terapi. Hemvård vinner mark där digitala följsamhetsverktyg förbättrar fjärrövervakning.

Efter distributionskanaler

Sjukhusapotek leder distributionen på marknaden för anti-tuberkulosläkemedel på grund av deras koppling till formell behandlingsinitiering. Detaljhandelsapotek stödjer kontinuerlig patientåtkomst i förorts- och landsbygdsområden. Det förbättrar kontinuiteten i påfyllning för långa behandlingscykler. Onlineapotek utökar räckvidden där digital beställning växer och bekvämlighetspreferenser förändras. Apotek behåller närvaro i regioner med blandade vårdmodeller. De stödjer kontinuitet i behandling på samhällsnivå genom tillgängliga utdelningspunkter.

Segmentering:

Efter läkemedelsklass

- Förstahandsläkemedel

- Andrahandsläkemedel

- Kombinationsläkemedel

Efter sjukdomstyp

- Aktiv TB

- Latent TB

- Läkemedelsresistent TB

Efter administreringsväg

Efter slutanvändare

- Sjukhus/Kliniker

- Statliga myndigheter

- Ideella organisationer

- Specialkliniker

- Hemvård

Efter distributionskanaler

- Sjukhusapotek

- Detaljhandelsapotek

- Onlineapotek

- Apotek

Efter region

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Regional analys:

Asien och Stillahavsområdet har den största andelen av marknaden för anti-tuberkulosläkemedel och står för nästan 45% av den globala efterfrågan på grund av hög sjukdomsprevalens och starka statligt ledda behandlingsprogram. Många länder utökar screeningsnätverk för att stödja tidig upptäckt och hållbar tillgång till terapi. Offentliga upphandlingssystem stärker läkemedelstillgängligheten i landsbygdsdistrikt. Det gynnas av bred adoption av fasta doskombinationer och strukturerade behandlingsprotokoll. Nationella TB-program förblir centrala drivkrafter för konsekvent marknadsaktivitet. Forskningssamarbeten stöder också lokal tillgång till andrahandsbehandlingar.

Nordamerika representerar ungefär 20% av marknadsandelen tack vare robusta övervakningssystem och strukturerade kliniska riktlinjer. Höginkomsthälso- och sjukvårdsramverk stöder tillförlitlig läkemedelstillgång och exakt hantering av resistenta fall. Det gynnas av stark tillsynsmyndighet som säkerställer konsekvent läkemedelskvalitet. Folkhälsomyndigheter övervakar trender genom integrerade rapporteringssystem. Migranthälsoprogram bidrar till stadiga terapibehov. Sjukhus och specialkliniker hanterar en definierad patientbas med standardiserade protokollvägar.

Europa står för nära 18% av den globala andelen, drivet av samordnade folkhälsostrategier och välutvecklad vårdinfrastruktur. Många länder fokuserar på migrantscreeningsprogram som identifierar nya fall tidigare. Det får starkt politiskt stöd för integrerade TB-HIV-hanteringsmodeller. Regionala myndigheter investerar i utbildning och diagnostiska uppgraderingar. Östeuropa registrerar högre behandlingsvolym kopplad till resistenta stammmönster. Västeuropa upprätthåller stabil efterfrågan genom strukturerade farmaceutiska distributionsnätverk.

Mellanöstern & Afrika har cirka 12% av marknadsandelen, stödd av internationellt bistånd och utökad vårdtillgång. Sydamerika representerar nästan 5%, med tillväxt kopplad till förbättrad övervakning och stadig adoption av fasta dosregimer.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelaktörsanalys:

- Johnson & Johnson (Janssen)

- Otsuka Pharmaceutical

- Lupin Limited

- Macleods Pharmaceuticals Ltd.

- Viatris

- Pfizer

- Sanofi

- Novartis

- Cipla Limited

- GlaxoSmithKline (GSK)

- Merck

- Cadila Healthcare (Zydus)

- Hetero Labs Ltd.

- Sandoz Group

- Strides Pharma Science Ltd.

Konkurrensanalys:

Konkurrensen på marknaden för anti-tuberkulosläkemedel kretsar kring breda produktportföljer, tillförlitlighet i leveranskedjan och anpassning till offentliga upphandlingssystem för hälsa. Globala företag som Johnson & Johnson, Otsuka och Pfizer fokuserar på avancerade formuleringar och terapier för resistenta fall. Det finns starkt deltagande från regionala producenter som Macleods, Lupin, Cipla och Hetero som levererar viktiga förstahands- och kombinationsläkemedel till regioner med hög börda. Företag konkurrerar om tillverkningsskala, prisstabilitet och efterlevnad av regler. Förmågan till fast doskombination stärker konkurrenspositionen vid offentliga upphandlingar. Partnerskap med statliga myndigheter formar långsiktiga upphandlingsresultat. Expansion till digitala verktyg för följsamhetsstöd differentierar ytterligare stora aktörer i detta föränderliga marknadslandskap.

Senaste utvecklingen:

- I februari 2026 ingick Lupin Limited ett strategiskt partnerskap med TB Alliance för att främja den kliniska utvecklingen och kommersialiseringen av Telacebec, ett undersökningsläkemedel för tuberkulos, spetälska och Buruli-sår, genom att utnyttja Lupins tillverknings- och globala distributionskapacitet.

- I januari 2026 samarbetade Novartis med TB Alliance för att ge vetenskaplig och strategisk rådgivning om forskning och utveckling av telacebec, en ny undersökningsförening som riktar sig mot spetälska, en försummad mykobakteriell sjukdom.

- I december 2025 bildade TB Alliance och Asiatiska utvecklingsbanken ett strategiskt partnerskap via ett samförståndsavtal för att stärka TB-kontrollen i Asien och Stillahavsområdet. Samarbetet fokuserar på att stärka hälsosystemet, FoU för nya TB-verktyg, rättvis tillgång till behandlingar och regional tillverkning av terapier och diagnostik.

- I juli 2024 fick Johnson & Johnson fullständigt godkännande från FDA och Europeiska kommissionen för sitt TB-läkemedel SIRTURO (bedaquiline), vilket omvandlade det från accelererat till traditionellt godkännande för behandling av multiresistent pulmonell TB hos vuxna och barn över 5 år som väger minst 15 kg.

Rapporttäckning:

Forskningsrapporten erbjuder en djupgående analys baserad på läkemedelsklass, sjukdomstyp, administreringsväg, slutanvändare, distributionskanaler och region. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen under de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar branschen. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag att navigera i marknadens komplexitet.

Framtidsutsikter:

- Efterfrågan stärks när regioner med hög börda utökar screeningsnätverk och förbättrar tidig upptäckt inom offentliga system.

- Bredare användning av kortare regimer stödjer bättre följsamhet och ökar avslutningsfrekvensen av terapier i olika patientgrupper.

- Tillväxten av fasta doskombinationer ökar på grund av deras roll i att förenkla behandling och minska pillertrötthet.

- Digitala följsamhetsverktyg får fäste och stödjer mer konsekvent övervakning i både landsbygds- och stadsområden.

- Utveckling av säkrare nästa generations medel förbättrar klinikers förtroende för utvecklande behandlingsprotokoll.

- Starkare investeringsflöden från nationella program förbättrar stabiliteten i upphandling av viktiga förstahandsläkemedel.

- Ökad användning av andrahandsbehandlingar utökar behandlingskapaciteten för läkemedelsresistenta fall med komplexa profiler.

- Integrering av TB-vård med HIV och primärvårdsprogram förbättrar patienthanteringen i regioner med hög börda.

- Utvidgning av offentlig-privata partnerskap stärker tillverkningsskalan och breddar den globala leveransräckvidden.

- Evidensbaserade policyuppdateringar påverkar protokollförfining och främjar långsiktig planering inom stora behandlingssystem.