Marknadsöversikt

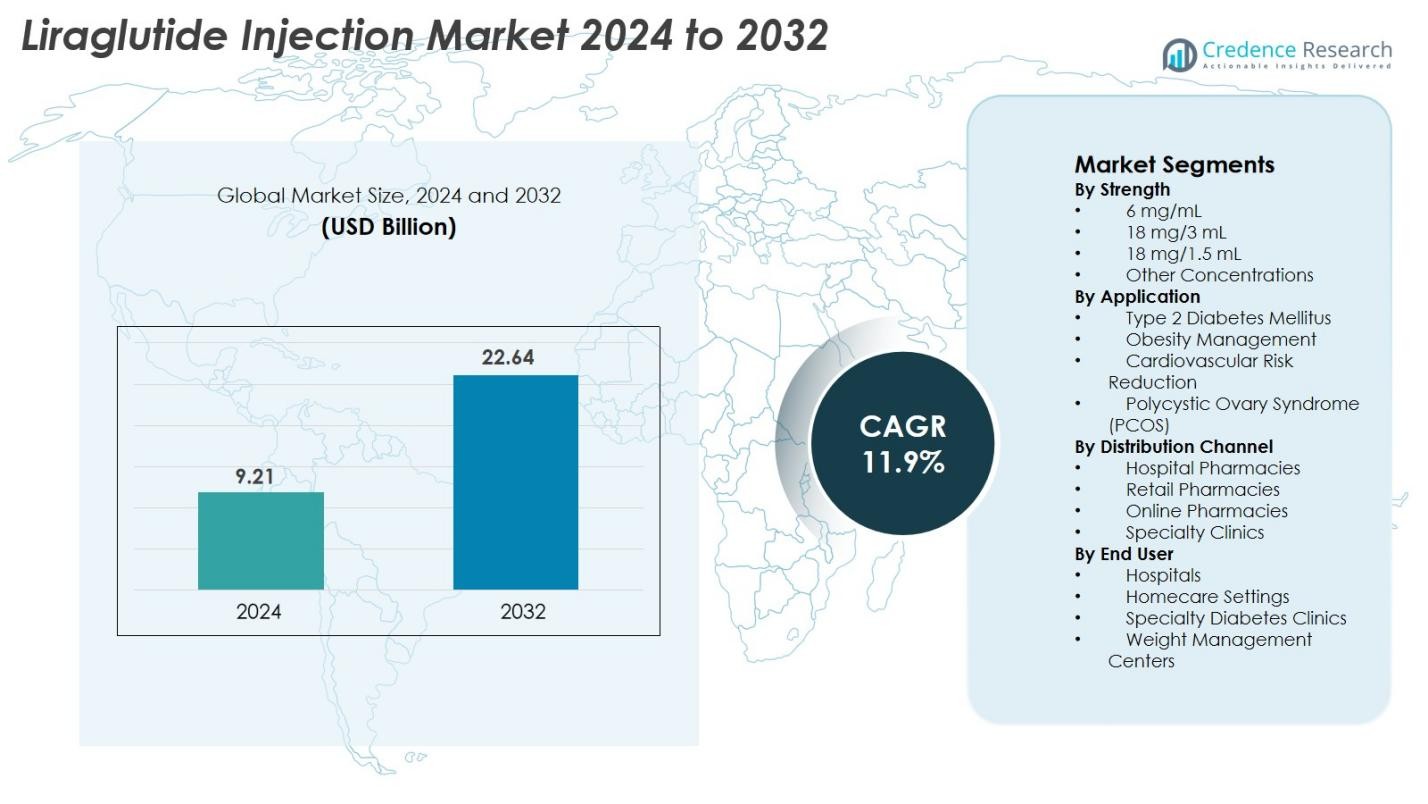

Liraglutid Injektionsmarknadens storlek värderades till 9,21 miljarder USD år 2024 och förväntas nå 22,64 miljarder USD år 2032, med en CAGR på 11,9% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Liraglutid Injektionsmarknadens storlek 2024 |

9,21 miljarder USD |

| Liraglutid Injektionsmarknad, CAGR |

11,9% |

| Liraglutid Injektionsmarknadens storlek 2032 |

22,64 miljarder USD |

Liraglutid Injektionsmarknaden drivs av starkt deltagande från ledande aktörer som Novo Nordisk A/S, Bachem Holding AG, HEC Pharma Co. Ltd., Hybio Pharmaceutical Co. Ltd., ALP Pharm Beijing Co. Ltd., Viruj Pharmaceutical, Shenzhen JYMed Technology Co. Ltd., Kingpep Biotechnology, Wuxi Asiapeptide och Amphastar Pharmaceuticals, Inc. Novo Nordisk förblir marknadsledare tack vare sin omfattande GLP-1-terapier portfölj och globala distributionsstyrka. Regionalt leder Nordamerika marknaden med en andel på 38,6%, stödd av hög diabetes- och fetmaprevalens och starka ersättningssystem, följt av Europa med 29,4% och Asien-Stillahavsområdet med 22,7%, vilket återspeglar ökad adoption och stigande metabola störningsbördor.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Liraglutid Injektionsmarknaden värderades till 9,21 miljarder USD år 2024 och förväntas nå 22,64 miljarder USD år 2032, med en tillväxt på en CAGR på 11,9% under prognosperioden.

- Stark marknadstillväxt drivs av stigande globala diabetes- och fetmafrekvenser, ökad adoption av GLP-1-terapier och utökad användning av liraglutid i viktkontroll och metabola störningar.

- Marknadstrender inkluderar högre preferens för förfyllda injektionspennor, växande acceptans av långverkande GLP-1-behandlingar och utökade kliniska tillämpningar bortom diabetes mot kardiovaskulär och metabol riskreduktion.

- Nyckelaktörer som Novo Nordisk, Bachem, HEC Pharma, Hybio Pharma och Shenzhen JYMed stärker konkurrensen genom tillverkningsframsteg, peptidinnovation och utökade leveransmöjligheter.

- Regionalt leder Nordamerika med 38,6% andel, följt av Europa med 29,4% och Asien-Stillahavsområdet med 22,7%, medan styrkan 18 mg/3 mL dominerar segmentet med nästan 46,8% andel, stödd av hög global receptvolym.

Marknadssegmenteringsanalys

Efter styrka

Liraglutid Injektionsmarknaden är segmenterad i 6 mg/mL, 18 mg/3 mL, 18 mg/1,5 mL och andra koncentrationer, där 18 mg/3 mL dominerar segmentet med 46,8% andel. Dess starka adoption drivs av dess utbredda användning i både diabetes- och fetmaterapi, användarvänliga förfyllda penndesigner och hög receptvolym på utvecklade marknader. Formatets beprövade doseringsbekvämlighet och starka kliniska acceptans stödjer ytterligare efterfrågan. Under tiden fortsätter 6 mg/mL och 18 mg/1,5 mL att växa stadigt tack vare ökad tillgänglighet och utökad användning i framväxande ekonomier.

- Till exempel visade Novo Nordisk prestandan av sin liraglutidformulering genom SCALE Obesity and Prediabetes-studien, där patienter som fick liraglutid uppnådde en genomsnittlig viktminskning på 8,0 kg jämfört med placebo.

Efter Användningsområde

Användningsområdessegmentet inkluderar Typ 2-diabetes mellitus, Fetmahantering, Kardiovaskulär riskreduktion och Polycystiskt ovariesyndrom (PCOS), där Typ 2-diabetes mellitus leder med 52,4 % andel. Denna dominans drivs av den ökande globala förekomsten av diabetes, förbättrad behandlingsföljsamhet tack vare liraglutids fördelar för glykemisk kontroll och gynnsamma kliniska resultat. Fetmahantering är det snabbast växande delsegmentet på grund av ökande fetma och ökad preferens för GLP-1-baserad farmakoterapi. Ytterligare tillväxt kommer från riktlinjer som rekommenderar liraglutid för patienter som behöver förbättrade metabola resultat.

- Till exempel, i en randomiserad studie av patienter som fick 3,0 mg liraglutid (som tillägg till kost och motion), var den genomsnittliga viktminskningen 8,8 kg och 35,9 % av deltagarna förlorade mer än 10 % av kroppsvikten.

Efter Distributionskanal

Distributionskanalerna inkluderar Sjukhusapotek, Detaljhandelsapotek, Onlineapotek och Specialkliniker, där Detaljhandelsapotek har den största andelen på 41,7 % på grund av höga receptutskrivningsgrader och stark patienttillgänglighet. Deras omfattande penetration i urbana och semi-urbana områden stödjer konsekvent adoption. Onlineapotek expanderar snabbt eftersom digital hälsa och leveransalternativ till dörren blir populära, särskilt bland patienter med kroniska sjukdomar. Sjukhusapotek upprätthåller en stadig efterfrågan på grund av specialistdrivna recept för nyupptäckta patienter, medan Specialkliniker bidrar genom program för fetma och metabola störningar.

Viktiga Tillväxtdrivare

Ökande Global Börda av Diabetes och Fetma

Marknaden för Liraglutid-injektion upplever betydande tillväxt främst drivet av den accelererande globala förekomsten av typ 2-diabetes och fetma. Med över 537 miljoner vuxna som lever med diabetes och mer än 1 miljard individer klassificerade som överviktiga globalt, har efterfrågan på långverkande GLP-1-receptoragonister som liraglutid ökat avsevärt. Liraglutids bevisade effektivitet i glykemisk kontroll, viktminskning och sänkning av kardiometabola risker gör det till ett föredraget terapeutiskt alternativ för långsiktig hantering. Hälso- och sjukvårdspersonal förskriver i allt högre grad liraglutid för patienter som inte svarar tillräckligt på orala antidiabetiska medel, vilket stärker dess adoption. Folkhälsoprojekt som främjar tidig diagnos av metabola störningar, kombinerat med ökad medvetenhet om injicerbara terapier, utökar ytterligare marknadspenetrationen. Dessutom bidrar tillväxten i urbana befolkningar, stillasittande livsstilar och en åldrande demografi till en stadig ökning av potentiella patientgrupper. Dessa faktorer positionerar tillsammans liraglutid som ett kritiskt behandlingsalternativ, vilket driver stark global marknadsexpansion.

- Till exempel registrerade Novo Nordisks SCALE Obesity-studie en genomsnittlig viktreduktion på 8,0 kg bland deltagare som fick liraglutid.

Utökad användning inom fetmahantering och metabola störningar

En annan stor drivkraft är den snabbt växande användningen av liraglutid-injektioner inom fetmahantering och relaterade metabola störningar. Regulatoriskt godkännande av liraglutid för kronisk viktkontroll har ökat efterfrågan, särskilt eftersom fetmarelaterade komplikationer som hjärt-kärlsjukdomar, PCOS och insulinresistens ökar kraftigt. Patienter som söker icke-kirurgiska viktminskningslösningar förlitar sig i allt högre grad på liraglutid på grund av dess dubbla fördelar med aptitdämpning och förbättrad metabol funktion. Hälsocenter, endokrinologikliniker och viktkontrollprogram införlivar GLP-1-terapier i rutinvården, vilket ytterligare breddar marknadsbasen. Ökad klinisk evidens som visar liraglutids förmåga att minska kardiovaskulära händelser och förbättra den övergripande livskvaliteten förstärker dess terapeutiska acceptans. I många länder erkänns fetma nu som en kronisk sjukdom, vilket får försäkringsbolag och hälsosystem att utöka täckningen för medicinskt övervakad farmakoterapi. Dessa utvecklingar bidrar tillsammans till stark och hållbar tillväxt inom segmentet för fetma- och metabol behandling på marknaden.

- Till exempel rapporterade Novo Nordisks SCALE Maintenance-studie att individer behandlade med liraglutid bibehöll en viktreduktion på 6,2 kg från baslinjen under hela studien.

Ökande preferens för avancerade injicerbara leveranssystem

Utvecklingen av innovativa läkemedelsleveranssystem påverkar marknadsexpansionen för liraglutid-injektioner avsevärt. Förfyllda, färdiganvända injektionspennor har blivit en stor möjliggörare för adoption, och erbjuder bekvämlighet, precisionsdosering och enkel hantering för patienter som behöver daglig administrering. Övergången från vial-och-spruta-format till moderna penna-injektorer har förbättrat patientens följsamhet, minskat doseringsfel och förbättrat användarupplevelsen—nyckelfaktorer som driver långsiktig terapiadhärens. Tillverkarna investerar ytterligare i optimering av enheter, med fokus på ergonomiska designer, dosjusteringsmekanismer och minimal injektionsobehag. Dessa tekniska förbättringar ökar acceptansen bland nyupptäckta patienter och de som övergår från orala mediciner. Dessutom passar den växande trenden med självadministration och hem-baserad kronisk sjukdomshantering väl med liraglutid-pennformat. Digital hälsaintegration, inklusive anslutna injektionsenheter och mobila påminnelser, framträder som en ytterligare katalysator som stöder fortsatt tillväxt inom det globala ekosystemet för liraglutid-leverans.

Viktiga Trender & Möjligheter

Accelererande F&U för Multi-Indikations Expansion

Det ökande forskningsfokuset på GLP-1-receptoragonister erbjuder betydande möjligheter för marknaden för Liraglutid Injektion. Forskare utforskar aktivt liraglutids potential inom nya terapeutiska områden, inklusive icke-alkoholisk fettlever (NAFLD), kardiovaskulärt skydd, sömnapné kopplad till fetma och reproduktiva metabola störningar. Dessa kliniska undersökningar stöds av ökande bevis på liraglutids förmåga att minska inflammation, förbättra lipidmetabolismen och stödja långsiktig viktminskning. När metabola sjukdomar fortsätter att överlappa kan multi-indikationsgodkännanden avsevärt öka den berättigade patientgruppen och bredda vårdgivares stöd. Läkemedelsföretag utnyttjar också kombinationsterapistrategier, där de integrerar liraglutid med insulin eller andra viktminskningsläkemedel för att förbättra behandlingsresultaten. Denna pågående innovationspipeline positionerar liraglutid som en mångsidig molekyl med potential att expandera långt bortom behandling av diabetes och fetma, vilket öppnar lönsamma vägar för marknadsdeltagare inom olika terapeutiska segment.

- Till exempel, i en randomiserad NAFLD-studie publicerad i The Lancet, uppnådde liraglutid histologisk upplösning av steatohepatit hos 9 av 23 behandlade patienter jämfört med 2 av 22 i kontrollgruppen.

Ökad Användning av Digital Hälsa och Fjärrhantering av Patienter

Den växande övergången till digital hälsa presenterar en stor möjlighet för att utöka användningen av liraglutid globalt. Fjärrövervakning av patienter, telemedicinska konsultationer och mobila hälsotillämpningar har gjort hanteringen av kroniska sjukdomar mer effektiv och tillgänglig. Patienter som använder liraglutid-injektioner förlitar sig i allt högre grad på digitala verktyg för dospåminnelser, följsamhetsspårning och feedback i realtid. Dessa plattformar förbättrar behandlingsföljsamheten, särskilt i långsiktiga regimer som fetma- eller diabetesterapi. Vårdgivare drar nytta av integrerade instrumentpaneler som gör det möjligt för dem att övervaka patientens framsteg och justera doser på distans, vilket minskar behovet av frekventa personliga besök. Dessutom gör digitala apotek och online-recepttjänster tillgången till liraglutid enklare för patienter i landsbygdsområden eller underbetjänade regioner. När digitala ekosystem mognar globalt skapar de en stödjande miljö för bredare adoption av liraglutid och positionerar GLP-1-terapier som nyckelkomponenter i modern, teknikassisterad metabol vård.

- Till exempel etablerade Novo Nordisk och Noom ett partnerskap i slutet av 2019 för att tillhandahålla digitala hälsolösningar för individer med fetma.

Viktiga Utmaningar

Höga Behandlingskostnader och Begränsad Ersättnings Täckning

En stor utmaning för marknaden för Liraglutid Injektion är den höga behandlingskostnaden, vilket begränsar tillgängligheten för många patienter, särskilt i utvecklingsregioner. Liraglutid är prissatt betydligt högre än konventionella antidiabetiska läkemedel, vilket gör långsiktig behandling ekonomiskt betungande för medelinkomstgrupper. I många länder är ersättningstäckningen för fetmahanteringsläkemedel begränsad, eftersom försäkringsbolag ofta klassificerar viktminskningsbehandling som icke-nödvändig eller kosmetisk. Denna brist på ekonomiskt stöd minskar adoptionen trots bevisade kliniska fördelar. Även inom diabetesvård varierar ersättningsramar kraftigt mellan hälsosystem, vilket skapar ojämlikheter i tillgången. Kostnadsfrågor påverkar också medicinföljsamheten, där vissa patienter avbryter behandlingen på grund av ekonomisk belastning. Dessa prissättnings- och täckningshinder utgör ett betydande hinder för marknadsexpansion, vilket kräver politiska reformer, prisjusteringar och bredare försäkringsdeltagande för att förbättra patienttillgången.

Strikta Regleringskrav och Säkerhetsöverväganden

Regleringsgranskning utgör en annan betydande utmaning för marknaden för Liraglutid-injektioner. Som en biologiskt aktiv GLP-1-analog genomgår liraglutid noggrann utvärdering relaterad till säkerhet, effektivitet och långsiktiga hälsoresultat. Regleringsmyndigheter övervakar noggrant potentiella biverkningar som gastrointestinalt obehag, risk för pankreatit, sköldkörtelrelaterade bekymmer och kardiovaskulära konsekvenser. Dessa säkerhetsöverväganden kräver omfattande kliniska prövningar, övervakning efter marknadsföring och kontinuerlig datarapportering, vilket ökar utvecklings- och efterlevnadskostnaderna för tillverkare. I vissa regioner hindrar regleringsförseningar eller varierande godkännandeförfaranden en snabb marknadsinträde. Dessutom ökar den växande konkurrensen från nyare GLP-1 och dubbelagonistterapier prestationsförväntningarna, vilket gör det viktigt för tillverkare att visa överlägsna säkerhetsprofiler. Dessa strikta reglerings- och kliniska krav skapar operativ komplexitet och kan begränsa hastigheten med vilken liraglutidprodukter expanderar till nya indikationer eller marknader.

Regional Analys

Nordamerika

Nordamerika innehar den största andelen av marknaden för Liraglutid-injektioner med 38,6%, drivet av en hög förekomst av fetma, diabetes och metaboliskt syndrom i USA och Kanada. Stark adoption av GLP-1-terapier, väletablerade ersättningssystem och närvaron av ledande tillverkare stödjer en hållbar tillväxt. Ökad användning av liraglutid för både diabetes och viktkontroll, stödd av avancerade kliniska metoder, driver högre förskrivningsfrekvenser. Expansionen av telehälsa, digitala apotek och medvetenhetskampanjer för fetmabehandling stärker ytterligare regionens dominans och säkerställer fortsatt efterfrågan över kommersiella och sjukhusapotekskanaler.

Europa

Europa står för 29,4% av marknaden för Liraglutid-injektioner, stödd av ökande diabetesincidens, strukturerade kliniska riktlinjer och bred acceptans av GLP-1-receptoragonister. Länder som Tyskland, Storbritannien, Frankrike och Norden visar starkt upptag på grund av aktiv adoption av evidensbaserade fetmahanteringsprotokoll. Gynnsamma ersättningsmiljöer för diabetesbehandlingar bidrar också till högre tillgänglighet. Ökat fokus på viktminskningsfarmakoterapi och kardiovaskulär riskreduktion ökar användningen. Expanderande hälso- och sjukvårdsutgifter, åldrande befolkningar och stark närvaro av specialiserade diabeteskliniker driver ytterligare penetration över både västra och östra europeiska marknader.

Asien-Stillahavsområdet

Asien-Stillahavsområdet representerar en av de snabbast växande regionerna, med 22,7% marknadsandel, drivet av stigande diabetesfrekvenser, livsstilsförändringar och ökande förekomst av fetma i Kina, Indien, Japan och Sydostasien. Urbanisering, stillasittande beteende och ökande disponibla inkomster accelererar efterfrågan på GLP-1-terapier. Adoptionen av liraglutid stärks när regeringar främjar hantering av kroniska sjukdomar och expanderar moderniseringen av hälso- och sjukvården. Ökande godkännanden, utvidgning av leveranskedjan och större medvetenhet bland läkare stödjer tillväxten, medan fetmafokuserade behandlingsprogram ytterligare driver upptaget. Den snabba expansionen av onlineapotek och sjukhusnätverk förbättrar läkemedelstillgängligheten över tätbefolkade urbana centra.

Latinamerika

Latinamerika står för 5,8% av marknaden för Liraglutid-injektioner, drivet av ökande fetma och diabetesbörda i Brasilien, Mexiko, Chile och Argentina. Ökad acceptans av moderna injicerbara terapier och expanderande privata sjukvårdssystem bidrar till ökad efterfrågan. Även om ersättningsbegränsningar begränsar storskalig adoption, stödjer stigande medelklassinkomster och förbättrad läkaruppmärksamhet marknadspenetrationen. Urbana vårdcentraler använder i allt högre grad liraglutid för viktkontrollprogram, medan fetmafokuserade folkhälsosatsningar stimulerar regional efterfrågan. Expansion av multinationell läkemedelsdistribution och digitala apoteksplattformar förbättrar gradvis tillgängligheten i stora storstadsregioner.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika har en marknadsandel på 3,5%, stödd av en ökande förekomst av livsstilsrelaterade metabola störningar, särskilt i Gulf-länder som Saudiarabien, Förenade Arabemiraten och Qatar. Ökande fetma på grund av kostmönster och stillasittande beteende driver högre efterfrågan på GLP-1-terapier. Förbättrad sjukvårdsinfrastruktur, växande specialistkliniker och ökande adoption av premium injicerbara behandlingar stödjer marknadsexpansionen. Begränsad ersättningstäckning och kostnadskänslighet i delar av Afrika begränsar dock den utbredda användningen. Trots detta fortsätter expanderande urbana vårdsystem och ökad medvetenhet om viktkontrollösningar att förbättra regionalt upptag.

Marknadssegmenteringar

Efter styrka

- 6 mg/mL

- 18 mg/3 mL

- 18 mg/1,5 mL

- Andra koncentrationer

Efter användning

- Typ 2-diabetes mellitus

- Fetmahantering

- Kardiovaskulär riskreduktion

- Polycystiskt ovariesyndrom (PCOS)

Efter distributionskanal

- Sjukhusapotek

- Detaljhandelsapotek

- Onlineapotek

- Specialistkliniker

Efter slutanvändare

- Sjukhus

- Hemvårdsmiljöer

- Specialistkliniker för diabetes

- Viktkontrollcenter

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Marknaden för Liraglutid-injektioner kännetecknas av ett alltmer dynamiskt konkurrenslandskap drivet av starkt deltagande från globala och regionala läkemedelstillverkare. Novo Nordisk A/S förblir den dominerande aktören och utnyttjar sin etablerade varumärkesportfölj, omfattande kliniska data och breda distributionsnätverk. Företag som HEC Pharma Co. Ltd., Bachem Holding AG, Hybio Pharmaceutical Co. Ltd., ALP Pharm Beijing Co. Ltd., Viruj Pharmaceutical, Shenzhen JYMed Technology Co. Ltd., Kingpep Biotechnology, Wuxi Asiapeptide och Amphastar Pharmaceuticals, Inc. stärker sina positioner genom strategiska tillverkningsutvidgningar, peptidproduktionskapaciteter och partnerskap som riktar sig mot storvolymsbehov av GLP-1. Dessa företag fokuserar på att förbättra produktionseffektiviteten, säkra regulatoriska godkännanden och expandera närvaron på högväxtmarknader i Asien och Stillahavsområdet samt Latinamerika. Konkurrensmiljön formas ytterligare av ökande investeringar i formuleringar, innovationer inom pen-injektorenheter och initiativ för att förbättra patienternas tillgång. När efterfrågan på diabetes- och fetmabehandlingar accelererar förväntas konkurrensen intensifieras, vilket driver på innovation och bredare global penetration.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- Hybio Pharmaceutical Co. Ltd.

- Viruj Pharmaceutical

- Wuxi Asiapeptide

- Bachem Holding AG

- Shenzhen JYMed Technology Co. Ltd.

- Novo Nordisk A/S

- HEC Pharma Co. Ltd.

- ALP Pharm Beijing Co. Ltd.

- Kingpep Biotechnology

- Amphastar Pharmaceuticals, Inc.

Senaste utvecklingen

- I oktober 2025 lanserade Lupin sin liraglutid-injektion (18 mg/3 mL förfylld penna för enskild patientanvändning) i USA.

- I augusti 2025 meddelade Teva Pharmaceuticals, Inc. FDA-godkännande och lansering i USA av en generisk version av Liraglutid-injektion (varumärke: Saxenda), vilket positionerar det som den första generiska GLP-1-terapin för viktminskning.

- I juli 2025 erhöll Lupin Limited FDA-godkännande för sin generiska injicerbara version av liraglutid (bioekvivalent med Victoza) på den amerikanska marknaden, som en del av sitt segment för komplexa generika.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på styrka, applikation, distributionskanal, slutanvändare och geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckelapplikationer. Dessutom inkluderar rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuterar den olika faktorer som har drivit marknadsexpansionen under de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag att navigera i marknadens komplexitet.

Framtidsutsikter

- Marknaden kommer att uppleva stark tillväxt då förekomsten av fetma och diabetes fortsätter att öka globalt.

- Adoptionen av GLP-1-terapier kommer att accelerera tack vare förbättrade kliniska resultat och bredare acceptans bland läkare.

- Användningen av liraglutid kommer att expandera till nya metaboliska indikationer med stöd av pågående klinisk forskning.

- Förfyllda penna-injektorer kommer att driva högre patientföljsamhet och stärka långsiktig terapiadoption.

- Integrering av digital hälsa kommer att förbättra behandlingsövervakning och stödja fjärrhantering av patienter.

- Läkemedelsföretag kommer att öka investeringarna i peptidtillverkning och innovation av leveranssystem.

- Framväxande marknader kommer att uppleva snabb upptagning i takt med att hälsoinfrastruktur och medvetenhet förbättras.

- Konkurrenstrycket kommer att intensifieras med fler aktörer som går in i GLP-1 och viktminskningsläkemedelsområdet.

- Prissättningsstrategier och förbättringar av ersättning kommer att bli avgörande för att utöka patienttillgången.

- Regulatoriska godkännanden för bredare terapeutiska användningar kommer att skapa nya tillväxtmöjligheter på globala marknader.