Marknadsöversikt

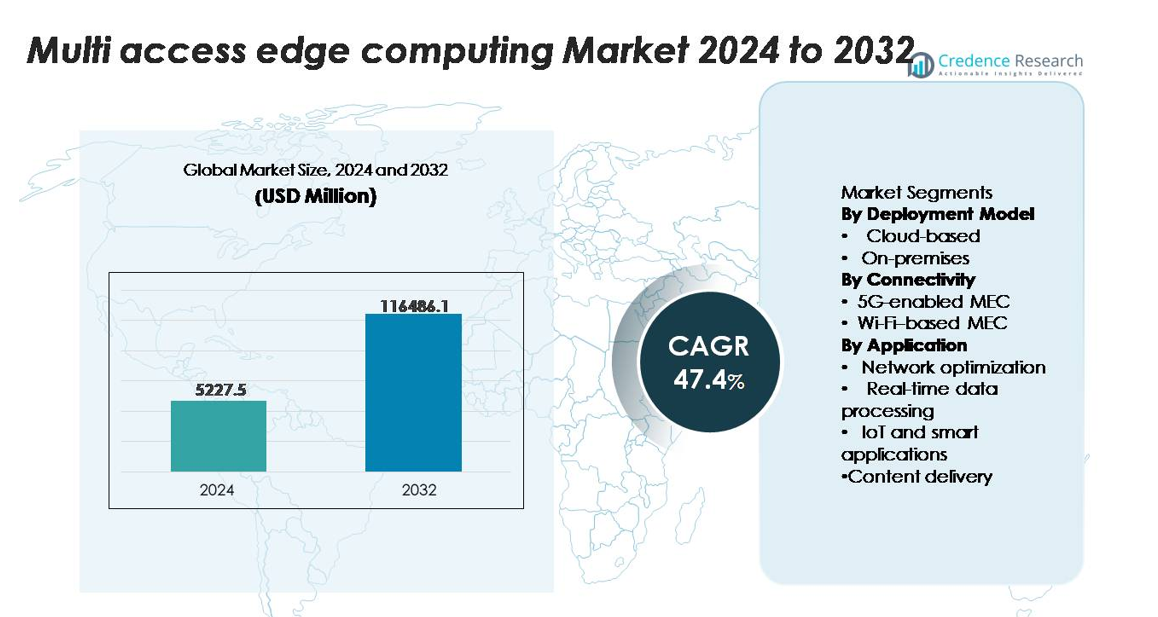

Marknaden för Multi-Access Edge Computing (MEC) värderades till 5 227,5 miljoner USD år 2024 och förväntas nå 116 486,1 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 47,4% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Storlek på Multi Access Edge Computing-marknaden 2024 |

5 227,5 miljoner USD |

| Multi Access Edge Computing-marknaden, CAGR |

47,4% |

| Storlek på Multi Access Edge Computing-marknaden 2032 |

116 486,1 miljoner USD |

Marknaden för Multi-Access Edge Computing (MEC) leds av stora teknik- och nätverksinnovatörer inklusive AWS, Microsoft Azure, Google Cloud, Huawei, Nokia, Ericsson, Cisco, IBM och VMware, som alla expanderar edge-native plattformar, distribuerade molnzoner och 5G-integrerade MEC-lösningar. Dessa företag konkurrerar om låg latens bearbetning, orkestreringsautomatisering och ekosystempartnerskap med telekomoperatörer och industriella företag. Nordamerika förblir den ledande regionen med en exakt marknadsandel på 38% år 2024, drivet av tidiga 5G-standalone-utrullningar och stark närvaro av hyperscalers. Asien-Stillahavsområdet följer med 30%, stödd av storskaliga 5G-utrullningar, industriell digitalisering och hög adoption av AI vid kanten inom tillverkning, mobilitet och smart infrastruktur.

Marknadsinsikter

- Marknaden för Multi-Access Edge Computing (MEC) värderades till 5 227,5 miljoner USD år 2024 och förväntas nå 116 486,1 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 47,4% under prognosperioden.

- Marknaden expanderar när företag antar MEC för ultra-låg latensbearbetning, realtidsanalys och AI vid kanten, med molnbaserad distribution som håller 62% andel på grund av stark integration med hyperscaler edge-zoner och skalbara distribuerade arkitekturer.

- Viktiga trender inkluderar snabb utrullning av fristående 5G, ökande privata nätverksdistributioner och skiftet mot distribuerade molnekosystem, med 5G-aktiverad MEC som står för 71% andel år 2024 när industrier accelererar automatisering och intelligenta operationer.

- Konkurrensaktiviteten intensifieras när AWS, Microsoft, Google, Nokia, Ericsson, Cisco och Huawei stärker sina edge-portföljer, även om marknadsbegränsningar kvarstår på grund av integrationskomplexitet, utmaningar med flerskiktsorkestrering och ökande säkerhetsrisker över distribuerade noder.

- Regionalt leder Nordamerika med 38% andel, följt av Asien-Stillahavsområdet med 30% och Europa med 27%, stödd av industriell digitalisering, storskalig IoT-antagande och starkt samarbete mellan telekom- och molnekosystem.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys:

Efter distributionsmodell

Molnbaserad MEC hade den dominerande positionen med cirka 62% marknadsandel år 2024, drivet av snabb antagande av moln-native arkitekturer, elastiska skalningskrav och integration med hyperscaler edge-zoner som erbjuds av leverantörer som AWS Wavelength, Azure Edge Zones och Google Distributed Cloud Edge. Företag som antar distribuerade arbetsbelastningar föredrar molndistributioner på grund av lägre initiala infrastrukturkostnader, automatiserad livscykelhantering och sömlös orkestrering över flera edge-platser. Samtidigt fortsätter on-premises MEC att vinna mark i reglerade sektorer som kräver dataresidens, deterministisk latens och förbättrad säkerhet, särskilt inom industriell automation och uppdragskritiska privata nätverk.

- Till exempel levererar AWS Wavelength Zones som distribueras med Verizon end-to-end-latenser vanligtvis under 10 millisekunder, medan Azure Edge Zones kan köra AKS-kluster på Azure Stack Edge Pro-enheter utrustade med NVIDIA T4 GPU:er som levererar upp till 65 tera-operationer per sekund för realtidsinferensarbetsbelastningar.

Efter anslutning

5G-aktiverad MEC framträdde som den ledande anslutningssegmentet, med cirka 71% marknadsandel år 2024, stödd av kommersialiseringen av fristående 5G-kärnnätverk och den växande distributionen av privata 5G-system inom tillverknings-, logistik- och energisektorer. 5G:s ultra-låga latens, nätverksskivningskapaciteter och massiva enhetstäthet förbättrar prestandan för avancerade edge-arbetsbelastningar. Wi-Fi-baserad MEC, även om den är kostnadseffektiv och brett distribuerad på företagscampus, förblir sekundär i miljöer med hög rörlighet och uppdragskritiska miljöer. Dess antagande är starkast i inomhusdistributioner, detaljhandel, utbildning och gästfrihet, där kapacitets- och täckningskrav överensstämmer med Wi-Fi 6/6E-kapaciteter.

- Till exempel stöder Nokias AirScale 5G SA-nätverksplattform enhetstäthet upp till 1 000 000 anslutningar per kvadratkilometer och levererar under 5-millisekunders latens i MEC-integrerade distributioner, vilket möjliggör deterministisk prestanda för industriell automation.

Efter tillämpning

IoT och smarta applikationer representerade den dominerande användningsfallskategorin med cirka 38 % marknadsandel år 2024, då industrier påskyndade antagandet av edge-aktiverad automation, AI-driven övervakning och sensor-rika operativa system. Detta segment drar nytta av MEC:s förmåga att bearbeta data lokalt, minska molnbackhaul och stödja uppdragskritisk respons i fabriker, smarta städer, verktyg och uppkopplad sjukvård. Realtidsdatabehandling och nätverksoptimering visar också stark tillväxt, drivna av trafikavlastning och latenskänslig analys. Innehållsleverans vinner mark inom AR/VR, molnspel och videostreaming, där MEC minskar jitter och förbättrar upplevelsekvaliteten.

Viktiga tillväxtdrivare

Ökning av krav på ultralåg latens och realtidsberäkning

Den snabba tillväxten av latenskänsliga applikationer—såsom autonoma robotar, industriell automation, smarta mobilitetsplattformar och AR/VR-ekosystem—är en primär katalysator för MEC-antagande. Företag kräver i allt högre grad sub-10-millisekunders respons för att stödja synkrona maskinoperationer, prediktivt underhåll och fjärrkontrollfunktioner som inte kan förlita sig på avlägsna molnservrar. MEC placerar beräkningsresurser närmare datakällor, vilket avsevärt minskar rundresedröjsmål och möjliggör oavbruten prestanda för uppdragskritiska miljöer. Utvidgningen av privata nätverk inom tillverkning, energi, sjukvård och logistik förstärker denna efterfrågan, eftersom lokal bearbetning blir avgörande för säkerhetskritiska beslutsloopar. Dessutom intensifierar högfrekventa dataströmmar från avancerade sensorer och datorsynsystem behovet av distribuerade beräkningsnoder som kan hantera realtidsanalys. När organisationer moderniserar sin digitala infrastruktur framträder MEC som det grundläggande lagret som möjliggör deterministisk prestanda, operativ kontinuitet och pålitlig edge-intelligens.

- Till exempel levererar NVIDIAs Jetson AGX Orin edge-modul upp till 275 biljoner operationer per sekund (TOPS), vilket möjliggör inferens på enheten för robotik, visionsanalys och autonom navigering med latens ofta under 5 millisekunder, vilket gör det möjligt för MEC-plattformar att utföra komplexa AI-arbetsbelastningar vid nätverkskanten.

Expansion av 5G Standalone-nätverk och privat företagsanslutning

Utbyggnaden av 5G standalone (SA)-arkitektur och företagsklassade privata nätverk accelererar MEC-integrationen över industrier. 5G SA låser upp inbyggda funktioner som nätverksskivning, upplänksprioritering och ultratillförlitlig låg-latenskommunikation, som direkt stämmer överens med MEC:s distribuerade beräkningsmodell. Företag inom sektorer som avancerad tillverkning, gruvdrift, hamnar, verktyg och transport investerar i privat 5G för att stödja automation, digitala tvillingar och uppkopplade arbetskraftssystem. MEC förbättrar dessa nätverk genom att tillhandahålla lokaliserad databehandling för dataintensiva arbetsbelastningar, säkerställer säker, lokal databehandling och minimerar beroendet av offentliga molnrutter. Mobiloperatörer och infrastrukturleverantörer integrerar MEC i 5G-edge-noder, vilket möjliggör enhetlig tjänsteorkestrering och snabb distribution av företagsanvändningsfall. Synergien mellan 5G och MEC fortsätter att omforma operativa teknologimiljöer, accelererar digital transformation och möjliggör nästa generations, högpresterande anslutningsarkitekturer.

- Till exempel stöder Ericssons Private 5G SA-lösning upplänkshastigheter upp till 1 Gbps och deterministisk latens under 4 millisekunder när den kombineras med deras Cloud RAN och Edge Compute Stack, vilket möjliggör realtidskontroll för AGV:er, robotarmar och datorsynsystem.

Snabb tillväxt av IoT, AI vid kanten och distribuerad analys

Spridningen av IoT-ekosystem och AI-drivna operativa intelligenser driver en stark övergång mot decentraliserade datorramverk som MEC. Organisationer som implementerar massiva sensornätverk, maskinsynsystem och prediktiva analysplattformar kräver lokaliserad bearbetning för att hantera högvolymtelemetri utan att överbelasta molnnätverk. MEC möjliggör realtidsinferens, händelsedetektering och kantbaserad maskininlärning, vilket stöder tidskritiska användningsfall som anomaliövervakning, energioptimering, flottahantering och fjärrstyrning av tillgångar. Konvergensen av MEC och AI effektiviserar datastyrning genom att hålla känslig information vid källan samtidigt som beroendet av molnlagring minskas. Detta är särskilt värdefullt för industrier som hanterar konfidentiella eller reglerade datamängder, inklusive hälso- och sjukvårdsdiagnostik, finansiella tjänster och försvarssystem. När företag prioriterar automatisering, operativ motståndskraft och datadrivet beslutsfattande positionerar sig MEC som den kritiska möjliggöraren av skalbara, intelligenta kantmiljöer.

Viktiga trender och möjligheter

Framväxten av distribuerade molnarkitekturer och kantinhemska plattformar

En stor trend som formar MEC-landskapet är framväxten av distribuerade molnramverk, där hyperskalare, telekomoperatörer och företag samarbetar för att förena kant- och molnmiljöer. Plattformar som distribuerad Kubernetes, containeriserade körmiljöer och mikrotjänstbaserad orkestrering möjliggör sömlös arbetsbelastningsportabilitet från centrala moln till kantnoder. Denna utveckling stöder dynamisk skalning, distribution över flera regioner och applikationelasticitet—kritisk för videoanalys, AR/VR-arbetsbelastningar och verktyg för realtidssamarbete. Leverantörer erbjuder i allt högre grad kantinhemska utvecklingsmiljöer, vilket gör det möjligt för utvecklare att bygga applikationer optimerade för decentraliserad körning. Multi-access edge-zoner integrerade med offentliga molnekosystem förenklar livscykelhantering, kontinuerlig distribution och policyefterlevnad. Denna trend skapar betydande möjligheter för lösningsleverantörer som specialiserar sig på automatisering, observabilitet och optimering av kantprestanda.

- Till exempel är Google Distributed Cloud (GDC) för bare metal testad för att köra arbetsbelastningar upp till 500 Kubernetes-noder per kluster (med en rekommenderad maxgräns på 200 noder för optimal produktionsprestanda), och det tillåter kantregioner att köra Tensor Processing Units (TPUs), vilket möjliggör högpresterande AI-inferens och träning direkt vid kanten.

Tillväxt av branschspecifika ekosystem för kantlösningar och vertikaliserade MEC-lösningar

En annan viktig möjlighet är den snabba vertikaliseringen av MEC-plattformar anpassade till branschspecifika operativa krav. Vertikala ekosystem som smarta fabriker, autonom gruvdrift, precisionsjordbruk, digital sjukvård och intelligent transport använder MEC för att säkerställa deterministisk bearbetning för uppdragskritiska uppgifter. Leverantörer introducerar förkonfigurerade kantmoduler designade för hårda förhållanden, hög nätverksisolering eller avancerad robotintegration, vilket möjliggör snabbare anpassning för industriella kunder. Smarta stadsprogram använder i allt högre grad MEC för trafikanalys, övervakning, miljöövervakning och tillämpningar för allmän säkerhet. Dessutom stärker integrationen av MEC med digitala tvillingar och simuleringsmotorer prediktiva beslutsramverk, vilket erbjuder betydande effektivitetsvinster för tillgångsintensiva industrier. När dessa sektorsspecifika användningsfall expanderar, får MEC-leverantörer starka möjligheter att utveckla differentierade, domänoptimerade lösningar.

- Till exempel stöder Dells Latitude 7230 Rugged Extreme-surfplatta—använd i industriella MEC-distributioner—upp till Intel Core i7-processorer med 12 kärnor och erbjuder intrångsskydd klassat till IP65, vilket möjliggör tillförlitlig databehandling vid kanten även i miljöer med temperaturer upp till 63°C.

Viktiga utmaningar

Komplexitet i integration, orkestrering och flerskiktad nätverkshantering

Trots sin snabba tillväxt står MEC-implementering inför teknisk och operativ komplexitet på grund av flerskiktade nätverksarkitekturer, distribuerade beräkningsnoder och olika anslutningsmiljöer. Företag måste integrera MEC med befintliga molnsystem, privata nätverk, IoT-plattformar och säkerhetsramverk, vilket ofta kräver avancerade orkestreringsförmågor. Att koordinera beräkningsarbetsbelastningar över hundratals lokaliserade kanter innebär utmaningar i trafikdirigering, livscykelhantering, lastbalansering och realtidsapplikationsövervakning. Bristen på enhetliga standarder mellan operatörer, molnleverantörer och industriell utrustning ökar ytterligare distributionsfriktionen. Att upprätthålla interoperabilitet mellan kantkörningar, virtualiserade nätverksfunktioner och företagsdatasystem kräver betydande expertis och tvärdomänjustering. Denna komplexitet fördröjer distributionstidslinjer, ökar driftskostnaderna och kräver skickliga tekniska resurser.

Datasäkerhet, sårbarheter vid kanten och begränsningar i styrning

Även om MEC förbättrar lokalisering och integritet, utökar det också attackytan genom att distribuera beräkningsresurser över många kantplatser. Varje nod introducerar potentiella sårbarheter i fysisk åtkomst, firmware-integritet, API-exponering och hantering av data för flera hyresgäster. Att säkerställa end-to-end-säkerhet över distribuerade arkitekturer kräver avancerad hotdetektering, mikrosegmentering, säkerhet på hårdvarunivå och kontinuerlig patchning—utmaningar som förstärks i avlägsna eller industriella miljöer. Dessutom måste kantnoder följa olika regleringsramverk som involverar dataresidens, regler för gränsöverskridande överföring och branschens efterlevnadskrav. Avsaknaden av standardiserade styrningsmodeller för ekosystem med flera intressenter inom MEC väcker oro kring ansvarsskyldighet, datasuveränitet och incidentrespons. Dessa säkerhets- och styrningsbegränsningar förblir betydande hinder för storskalig MEC-distribution.

Regional Analys

Nordamerika

Nordamerika dominerade den globala MEC-marknaden med cirka 38% andel år 2024, stödd av omfattande 5G fristående implementeringar, snabb företagsadoption av privata trådlösa nätverk och starka investeringar från telekomoperatörer och hyperscalers. USA leder den regionala efterfrågan tack vare storskalig kommersialisering av kantaktiverade applikationer inom tillverkning, sjukvård, autonom mobilitet och molnspel. Tidig integration av distribuerade molnekosystem och avancerad kantinfrastruktur från ledande molnleverantörer påskyndar adoptionen över både offentliga och privata sektorer. Kanada följer med växande implementeringar i smarta stadsprogram, olje- och gasverksamhet samt industriella automatiseringsmiljöer.

Europa

Europa stod för cirka 27% av den globala MEC-marknaden år 2024, drivet av koordinerade 5G-korridorutbyggnader, starka datasuveränitetsramar och expanderande industriell digitalisering över Tyskland, Frankrike, Storbritannien och Norden. Regionen drar nytta av statligt stödda Industri 4.0-initiativ och hög adoption av kantaktiverad automation inom energi, fordonsindustri, logistik och offentliga säkerhetsapplikationer. Regulatoriskt fokus på låglatens, säkra och efterlevnadsdrivna arkitekturer påskyndar MEC-implementering i uppdragskritiska sektorer. Dessutom stärker växande investeringar i smart infrastruktur, AI-ledda operationer och gränsöverskridande mobilitetslösningar Europas position inom avancerade kantdatorimplementeringar.

Asien-Stillahavsområdet

Asien-Stillahavsområdet hade cirka 30% marknadsandel år 2024, vilket gör det till den snabbast växande regionala MEC-marknaden. Stark drivkraft från Kina, Japan, Sydkorea och Indien—var och en avancerar 5G fristående nätverk och storskalig IoT-adoption—driver en hållbar regional expansion. Telekommunikationsoperatörer implementerar MEC för att stödja täta stadsnätverk, smart tillverkning, uppkopplad mobilitet och uppslukande konsumentapplikationer. Industriella nav över Kina och Sydostasien förlitar sig alltmer på kantbaserad AI-analys för att förbättra produktivitet och operationell motståndskraft. Statligt stödda digitala infrastrukturprogram och utbredd moln-kantkonvergens påskyndar ytterligare regional tillväxt och skapar betydande möjligheter för plattformsleverantörer och nätverksintegratörer.

Latinamerika

Latinamerika representerade cirka 3% av den globala MEC-marknaden år 2024, med tillväxt driven av expanderande 5G-utbyggnader, ökande molnadoption och tidiga implementeringar av kantaktiverade lösningar inom smart detaljhandel, logistik och urban mobilitet. Brasilien och Mexiko leder den regionala efterfrågan när operatörer integrerar MEC inom utvecklande nätverksarkitekturer för att förbättra tjänstekvaliteten och minska bakhalsstockning. Industriella sektorer som gruvdrift, jordbruk och verktyg utforskar alltmer MEC för att stödja automation och fjärrverksamhet. Även om adoptionen förblir gradvis, stödjer stärkande digitala transformationsinitiativ och investeringar i nätverksmodernisering en stadig långsiktig expansion.

Mellanöstern & Afrika

Mellanöstern & Afrika (MEA) fångade cirka 2% marknadsandel år 2024, drivet av högteknologiska infrastrukturinvesteringar i GCC-regionen och växande efterfrågan på låglatensapplikationer inom energi-, transport- och säkerhetssektorerna. Länder som Förenade Arabemiraten, Saudiarabien och Qatar leder MEC-adoptionen som en del av nationella digitala transformationsagendor och smarta stadsprogram. Kantimplementeringar stödjer uppdragskritiska funktioner inom olje- och gasverksamhet, autonom logistik och övervakning av offentlig säkerhet. I Afrika fokuserar tidig adoption på telekommodernisering och moln-kantanslutning i framväxande digitala nav, vilket stödjer en långsiktig tillväxtutsikt.

Marknadssegmenteringar:

Efter implementeringsmodell

Efter Anslutning

- 5G-aktiverad MEC

- Wi-Fi-baserad MEC

Efter Applikation

- Nätverksoptimering

- Realtidsdatabehandling

- IoT och smarta applikationer

- Innehållsleverans

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Konkurrenslandskapet för Multi-Access Edge Computing (MEC)-marknaden definieras av starkt samarbete mellan teleoperatörer, hyperskalare, nätverksutrustningsleverantörer och innovatörer inom edge-plattformar. Ledande aktörer som AWS, Microsoft Azure, Google Cloud, Huawei, Nokia, Ericsson, Cisco, VMware och IBM expanderar aktivt distribuerade moln- och edge-ekosystem genom integrerade MEC-zoner, privata 5G-lösningar och edge-native applikationsramverk. Teleoperatörer inklusive Verizon, AT&T, Deutsche Telekom, SK Telecom och NTT Docomo påskyndar MEC-implementeringar för att stödja företagsautomation, tjänster med låg latens och initiativ för smart infrastruktur. Leverantörer konkurrerar om realtidsbehandlingskapacitet, orkestreringsautomation, API-öppenhet och ekosystemdjup. Strategiska partnerskap, utbyggnad av multi-access edge-noder och investeringar i AI vid kanten intensifierar ytterligare konkurrensen, eftersom leverantörer strävar efter att leverera skalbara, säkra och mycket programmerbara edge-miljöer. Landskapet fortsätter att utvecklas när branschaktörer utvecklar vertikalt optimerade MEC-lösningar för tillverknings-, energi-, mobilitets-, detaljhandels- och offentliga sektorns applikationer.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

Senaste Utvecklingen

- I november 2025 tillkännagav Cisco sin Cisco Unified Edge-plattform för distribuerade AI-arbetsbelastningar vid sin Partner Summit.

- I februari 2024 presenterade Nokia branschens första Multi-Access Edge Slicing-innovation i samarbete med e& UAE vid Mobile World Congress 2024.

- I mars 2022 förbättrade HPE sin GreenLake edge-to-cloud-plattform med nya molntjänster och utökat partner-ekosystem, vilket möjliggör edge-to-cloud-användningsfall (inklusive MEC-nära kapaciteter) via GreenLakes enhetliga operativa upplevelse.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Implementeringsmodell, Anslutning, Applikation och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktutbud, investeringar, intäktsströmmar och nyckelapplikationer. Dessutom inkluderar rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuterar den olika faktorer som har drivit marknadsexpansionen under de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag att navigera i marknadens komplexitet.

Framtidsutsikter

- MEC kommer att bli ett kärnlager av digital infrastruktur när företag utökar automation, AI-inferens och realtidsanalys vid kanten.

- 5G-standalone och privata 5G-nätverk kommer att påskynda MEC-användning inom tillverknings-, logistik-, energi- och mobilitetssektorerna.

- Distribuerade molnarkitekturer kommer att växa, vilket möjliggör sömlös arbetsbelastningsportabilitet mellan centrala moln och edge-noder.

- AI-vid-kanten kommer att utvecklas snabbt, med MEC som stöder högfrekvent inferens för videoanalys, robotik och industriella operationer.

- Vertikalspecifika MEC-lösningar kommer att expandera över smarta fabriker, hälsovård, transport och verktyg.

- Telekomoperatörer och hyperscalers kommer att fördjupa partnerskap för att leverera integrerade, skalbara edge-ekosystem.

- Cybersäkerhet och zero-trust-ramverk kommer att bli avgörande för att hantera distribuerade edge-attackytor.

- MEC-implementeringar kommer att öka i smarta städer för att stödja trafiksystem, säkerhetsinfrastruktur och miljöövervakning.

- Energieffektiv och robust edge-hårdvara kommer att få användning i avlägsna och industriella miljöer.

- Realtids digitala tvillingar, AR/VR och immersiva applikationer kommer i allt högre grad att förlita sig på MEC för låg latensprestanda.