Marknadsöversikt

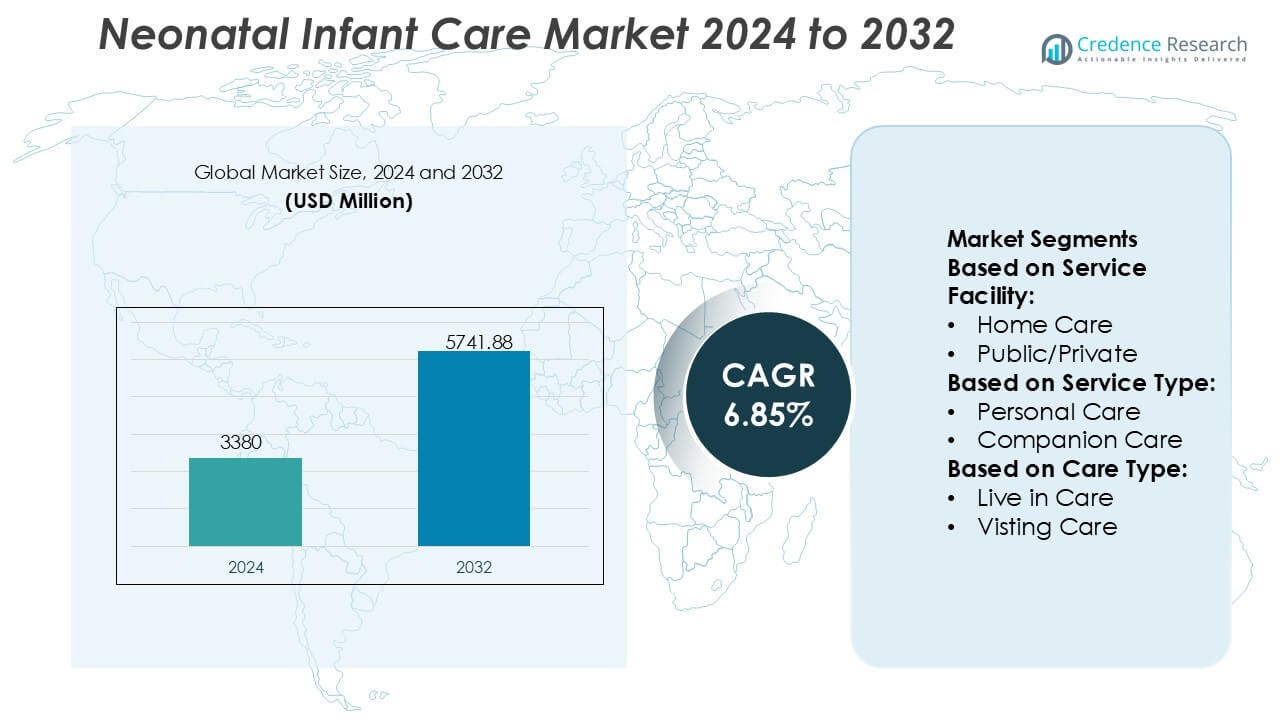

Marknaden för neonatal spädbarnsvård värderades till 3 380 miljoner USD år 2024 och förväntas nå 5 741,88 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 6,85% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för neonatal spädbarnsvård 2024 |

3 380 miljoner USD |

| Marknad för neonatal spädbarnsvård, CAGR |

6,85% |

| Marknadsstorlek för neonatal spädbarnsvård 2032 |

5 741,88 miljoner USD |

Marknaden för neonatal spädbarnsvård leds av en grupp etablerade globala aktörer som konkurrerar genom starka varumärkesportföljer, produktsäkerhet och bred distributionsräckvidd inom spädbarnsnäring, hygien, hudvård och vårdtillbehör. Företag som Johnson & Johnson, Kimberly-Clark Corporation, The Procter & Gamble Company, Nestlé S.A., Unilever, Beiersdorf AG, Chicco, Britax, Dorel Industries och Fujian Hengan Group fokuserar på innovation, efterlevnad av regler och både sjukhus- och detaljhandelspenetration för att stärka marknadsnärvaron. Konkurrensstrategier betonar milda formuleringar, kliniskt testade produkter och hållbara förpackningar för att möta föränderliga förväntningar hos föräldrar. Regionalt dominerar Nordamerika marknaden för neonatal spädbarnsvård med en exakt marknadsandel på 38%, stödd av avancerad hälsoinfrastruktur, hög NICU-användning, starka ersättningssystem och tidig användning av premiumlösningar för neonatal vård.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Marknaden för neonatal spädbarnsvård värderades till 3 380 miljoner USD år 2024 och förväntas nå 5 741,88 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 6,85% under prognosperioden.

- Marknadstillväxten drivs av ökande antal för tidiga födslar, fler NICU-intag och ett ökat fokus från föräldrar på spädbarnssäkerhet, hygien, näring och hälsoutfall i tidig ålder.

- Konkurrensen baserad på produkter förblir stark, med hygien- och blöjvårdsprodukter som håller den dominerande segmentandelen på cirka 44%, stödd av hög konsumtionsfrekvens och kontinuerlig produktinnovation.

- Det konkurrensutsatta landskapet kännetecknas av etablerade globala varumärken som utnyttjar produktsäkerhet, klinisk validering, hållbara förpackningar och starka distributionsnätverk för sjukhus och detaljhandel för att behålla marknadspositionen.

- Nordamerika leder med en exakt regional marknadsandel på 38%, stödd av avancerad hälsoinfrastruktur, hög NICU-penetration, gynnsamma ersättningsramverk och tidig adoption av premiumlösningar för neonatal vård.

Marknadssegmenteringsanalys:

Efter tjänstefacilitet

Segmentet för serviceanläggningar visar stark differentiering mellan hemvård och offentlig/privat institutionsvård. Offentliga och privata vårdinrättningar dominerar detta segment och står för en uppskattad marknadsandel på 62%, drivet av koncentrationen av neonatal intensivvårdsavdelningar (NICU), tillgång till avancerad övervakningsutrustning och tillgång till specialiserade neonatologer och vårdpersonal. Dessa anläggningar hanterar högrisk- och för tidigt födda spädbarn som kräver kontinuerlig klinisk övervakning. Hemvårdstjänster fortsätter dock att expandera stadigt, stödda av kortare sjukhusvistelser, förbättrade bärbara medicinska enheter och växande föräldrapreferenser för neonatalstöd efter utskrivning i bekanta hemmiljöer.

- Till exempel är Beiersdorfs engagemang för dessa standarder, specifikt genom att använda ingredienser som Pro-Vitamin B5, Shea Butter och Calendula, utformat för att hjälpa till att stärka spädbarnets hudbarriär från födseln.

Efter tjänstetyp

Efter tjänstetyp framträder personlig vård som den dominerande undersegmentet med en uppskattad marknadsandel på 41%, vilket återspeglar dess kritiska roll i matningsstöd, hygienhantering, observation av vitala tecken och grundläggande kliniskt stöd för nyfödda. Efterfrågan ökar på grund av ökande prematura födelsetal och ökad medvetenhet om tidig neonatal hälsovård. Sällskapsvård och hemtjänster stödjer familjens välbefinnande, medan rehabiliterings- och återhämtningstjänster vinner mark för spädbarn med utvecklingsrisker. Tillväxten inom detta segment drivs av holistiska vårdmodeller som integrerar medicinskt och icke-medicinskt stöd för att förbättra neonatala resultat.

- Till exempel är Maxi-Cosi en global ledare inom spädbarnstransport och har transporterat över 60 miljoner bebisar hem från födseln. Dess produkter är en standarddel av “första resan hem”-scenarier och vård av spädbarn i hemmet.

Efter vårdtyp

Segmentet för vårdtyp leds av besöksvård, med en uppskattad marknadsandel på 48%, stödd av dess flexibilitet, kostnadseffektivitet och lämplighet för rutinmässig neonatal övervakning och föräldravägledning. Besöksvård möjliggör för utbildade yrkesverksamma att leverera schemalagt stöd utan långsiktiga boendearrangemang, vilket passar bra med urbana familjestrukturer. Boendevård betjänar komplexa eller högberoende fall som kräver kontinuerlig uppmärksamhet, medan avlastningsvård adresserar vårdgivarens trötthet och kortsiktiga lättnadsbehov. Segmenttillväxten drivs av ökande kärnfamiljer, ökande mödrasysselsättning och behovet av skalbara, anpassningsbara neonatala vårdlösningar.

Viktiga tillväxtdrivare

Ökande för tidiga födslar och neonatal sjuklighet

Ökande antal för tidiga födslar, låg födelsevikt och neonatala komplikationer fortsätter att driva efterfrågan på specialiserade neonatalvårdstjänster och utrustning. Hälso- och sjukvårdssystem prioriterar tidiga insatser för att minska dödlighet och långsiktiga utvecklingsrisker, vilket påskyndar antagandet av avancerad neonatal intensivvård, andningsstöd och övervakningslösningar. Förbättrade överlevnadsgrader bland prematura spädbarn förlänger ytterligare vårdtid och intensitet. Regeringar och vårdgivare utökar också neonatalvårdskapaciteten för att hantera växande fallbelastningar, vilket förstärker den kontinuerliga efterfrågan över sjukhus, specialiserade neonatalavdelningar och vårdinställningar efter utskrivning.

- Till exempel har Nestlé S.A. dokumenterat att deras PreNAN®-spädbarnsformel för prematura barn levererar cirka 2,9 g protein per 100 kcal och en energitäthet på 80 kcal per 100 mL, specifikationer utformade för att stödja accelererad tillväxt hos spädbarn med mycket låg födelsevikt.

Framsteg inom neonatal medicinsk teknik

Kontinuerlig innovation inom neonatalvårdsteknik stöder marknadstillväxten avsevärt. Moderna kuvöser, icke-invasiva ventilationssystem, smarta monitorer och integrerade kliniska informationsplattformar förbättrar vårdprecision och säkerhet för sårbara spädbarn. Dessa teknologier möjliggör realtidsövervakning av vitala parametrar, tidig upptäckt av komplikationer och förbättrade kliniska resultat. Automatisering och digital integration minskar också vårdgivares arbetsbelastning och mänskliga fel. Hälso- och sjukvårdsanläggningar investerar i allt högre grad i teknologiskt avancerade neonatallösningar för att uppfylla kliniska standarder, förbättra överlevnadsgraden och följa utvecklande regler och vårdkvalitetskrav.

- Till exempel har Chicco (Artsana Group) utvecklat sina neonatalanpassade digitala övervaknings- och termometrienheter med kliniskt validerad noggrannhet på ±0,1 °C i intervallet 35,0–39,0 °C.

Expansion av hälsoinfrastruktur och NICU-kapacitet

Offentliga och privata investeringar i hälsoinfrastruktur påverkar starkt expansionen av marknaden för neonatalvård. Många länder prioriterar utvecklingen av neonatalintensivvårdsavdelningar, mödra-barnhälsocenter och specialiserade remissjukhus. Kapacitetsutbyggnad stöder högre antagningsvolymer och bredare tillgång till avancerade neonataltjänster. Gynnsamma ersättningspolicys och statligt stödda mödra- och barnhälsoprogram uppmuntrar ytterligare infrastrukturutveckling. Ökad medvetenhet bland föräldrar om kvalitativ neonatalvård driver också efterfrågan på välutrustade anläggningar och utbildade yrkesverksamma, vilket stärker långsiktig marknadstillväxt.

Viktiga trender och möjligheter

Tillväxt av hem- och postutskrivningsvård för nyfödda

Hemvård för nyfödda framträder som en viktig möjlighet, stödd av framsteg inom bärbara övervakningsenheter och telehälsoplattformar. Tidiga utskrivningsprogram förlitar sig alltmer på fjärrövervakning, besökstjänster och vårdgivarutbildning för att upprätthålla kontinuitet i vården. Detta tillvägagångssätt minskar sjukhusbelastningen, sänker kostnaderna och förbättrar familjecentrerade vårdupplevelser. Leverantörer utökar hemvårdstjänster för att stödja stabila prematura spädbarn och de som kräver förlängd återhämtning, vilket skapar nya servicemodeller och intäktsströmmar inom ekosystemet för neonatalvård.

- Till exempel har Unilever implementerat över 500 AI-baserade kapaciteter världen över som spänner över försörjningskedjeplanering, logistik, konsumentinsikter och prediktiv analys.

Integration av digital hälsa och tele-neonatologi

Adoptionen av digital hälsa fortsätter att omforma leveransen av neonatalvård. Tele-neonatologiplattformar möjliggör fjärrkonsultationer, kliniskt beslutsstöd och realtidsdelning av data mellan tertiära sjukhus och regionala vårdcentraler. Dessa lösningar förbättrar tillgången till specialistkompetens, särskilt i underbetjänade regioner. Dataanalys och AI-assisterade övervakningsverktyg förbättrar också prediktiv vård och tidig intervention. Vårdgivare ser i allt högre grad digital integration som en strategisk möjlighet att förbättra resultat, optimera resursanvändning och standardisera neonatalvårdsprotokoll över nätverk.

- Till exempel rapporterade Johnson & Johnson att över 33 000 anställda genomförde generativ AI-utbildning som en del av en strukturerad utrullning av AI-funktioner över företagets hälso- och operativa funktioner, vilket illustrerar företagets interna investering i att skala datadrivna digitala hälsolösningar som stödjer prediktiv analys och kliniska beslutsstödsarbetsflöden.

Ökat Fokus på Familjecentrerade och Utvecklingsinriktade Vårdsmodeller

Neonatalvård betonar i allt högre grad utvecklings- och familjecentrerade tillvägagångssätt som stödjer både kliniska resultat och föräldrainvolvering. Praktiker som hud-mot-hud-vård, personliga näringsplaner och stödjande vårdmiljöer får bredare användning. Sjukhus investerar i personalutbildning och ombyggnad av anläggningar för att anpassa sig till dessa modeller. Denna trend skapar möjligheter för specialiserade tjänster, utbildningsprogram för vårdgivare och stödjande teknologier som förbättrar spädbarns utveckling samtidigt som föräldrarnas tillfredsställelse och engagemang förbättras under hela vårdresan.

Viktiga Utmaningar

Höga Kostnader för Avancerade Neonatalvårdstjänster

De höga kostnaderna förknippade med neonatal intensivvård förblir en stor utmaning för marknaden. Avancerad medicinsk utrustning, specialiserad infrastruktur och högt utbildade yrkesverksamma ökar avsevärt de operativa kostnaderna. I många regioner begränsar begränsad ersättningstäckning och budgetrestriktioner tillgången till omfattande neonataltjänster. Mindre sjukhus och landsbygdsanläggningar kämpar ofta med att ha råd med avancerad teknik, vilket leder till skillnader i vårdkvalitet. Kostnadstryck påverkar också den långsiktiga hållbarheten för leverantörer, särskilt på marknader med priskänsliga hälsosystem.

Brist på Kvalificerade Neonatalvårdspersonal

En ihållande brist på utbildade neonatologer, neonatal sjuksköterskor och respiratoriska terapeuter begränsar marknadstillväxten. Neonatalvård kräver specialiserad klinisk expertis och kontinuerlig utbildning, vilket begränsar tillgången på arbetskraft. Hög arbetsbelastning och utbrändhet förvärrar ytterligare bemanningsutmaningarna. Denna brist påverkar vårdkvaliteten, ökar operativa risker och begränsar kapacitetsutbyggnad. Vårdgivare måste investera i utbildning, behållningsprogram och arbetsflödesoptimering för att hantera arbetskraftsgap och säkerställa konsekvent leverans av högkvalitativa neonatalvårdstjänster.

Regional Analys

Nordamerika

Nordamerika leder marknaden för neonatalvård med en exakt andel på 38 %, stödd av avancerad hälsoinfrastruktur, hög penetration av neonatal intensivvårdsavdelningar (NICU) och starka ersättningsramverk. Regionen drar nytta av tidig adoption av avancerade neonatalteknologier, inklusive smarta övervakningssystem och icke-invasivt andningsstöd. Hög medvetenhet om neonatal hälsa, starka kliniska protokoll och utbredd tillgång till kvalificerade yrkesverksamma stärker ytterligare marknadsledarskapet. Regeringsstödda mödra- och barnhälsoprogram, tillsammans med fortsatt investering från privata vårdgivare, fortsätter att förbättra neonatalvårdens kvalitet och tillgänglighet över hela regionen.

Europa

Europa står för exakt 27% av marknaden för neonatal spädbarnsvård, drivet av universella sjukvårdssystem och starkt regulatoriskt fokus på mödra- och neonatalresultat. Länder i Västeuropa och Nordeuropa upprätthåller väletablerade NICU-nätverk och standardiserade neonatalvårdsprotokoll. Ett ökande fokus på utvecklings- och familjecentrerade vårdmodeller stödjer tjänsteexpansion. Offentlig finansiering för neonatalvård och kontinuerliga uppgraderingar av sjukhusinfrastruktur bidrar ytterligare till stadig tillväxt. Marknader i Östeuropa visar också förbättrad tillgång till neonatalvård, stödda av moderniseringsinitiativ inom sjukvården och ökande statliga investeringar.

Asien-Stillahavsområdet

Asien-Stillahavsområdet har en exakt andel på 25% och representerar den snabbast växande regionala marknaden för neonatal spädbarnsvård. Höga födelsetal, ökande förtida födslar och förbättrad tillgång till sjukhusbaserad vård driver stark efterfrågan. Snabb expansion av sjukvårdsinfrastruktur i länder som Kina, Indien och sydostasiatiska nationer stödjer marknadstillväxten. Regeringar prioriterar i allt högre grad mödra- och barnhälsoprogram, medan privata vårdgivare utökar NICU-kapaciteten. Växande urbanisering, ökande sjukvårdsutgifter och ökad medvetenhet om neonatalresultat fortsätter att stärka regionens långsiktiga tillväxtpotential.

Latinamerika

Latinamerika står för en exakt andel på 6% av marknaden för neonatal spädbarnsvård, stödd av gradvisa förbättringar i sjukvårdsinfrastruktur och initiativ för neonatal överlevnad. Offentliga sjukvårdssystem dominerar tjänsteleveransen, medan privata sjukhus i allt högre grad investerar i avancerad neonatal utrustning och specialiserade vårdenheter. Regeringsprogram som syftar till att minska spädbarnsdödligheten uppmuntrar till expansion av neonatalvården. Dock kvarstår tillgångsskillnader mellan stads- och landsbygdsområden. Pågående investeringar i mödravård, utbildning av neonatalpersonal och modernisering av sjukhusfaciliteter förväntas stödja stadig regional utveckling.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika har en exakt andel på 4% av marknaden för neonatal spädbarnsvård, vilket återspeglar ojämn sjukvårdsutveckling mellan länder. Gulfstaterna leder regional adoption tack vare starka sjukvårdsinvesteringar, moderna sjukhus och avancerade neonatalteknologier. I kontrast står delar av Afrika inför begränsad tillgång till specialiserad neonatalvård på grund av infrastruktur- och arbetskraftsbegränsningar. Internationella biståndsprogram och statligt ledda mödrahälsoprojekt stödjer gradvisa förbättringar. Utökad privat sjukvårdsdeltagande och ökat fokus på att minska neonatal dödlighet fortsätter att driva inkrementell marknadstillväxt.

Marknadssegmenteringar:

Efter tjänstefacilitet:

Efter tjänstetyp:

- Personlig vård

- Sällskapsvård

Efter vårdtyp:

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Marknadsaktörer inom neonatal spädbarnsvård som Beiersdorf AG, Dorel Industries, Nestlé S.A., Chicco, Kimberly-Clark Corporation, Fujian Hengan Group, Britax, Unilever, Johnson & Johnson, The Procter & Gamble Company. Marknaden för neonatal spädbarnsvård uppvisar ett mycket konkurrensutsatt landskap kännetecknat av kontinuerlig produktinnovation, starkt fokus på säkerhetsstandarder och breddning av service- och distributionsnätverk. Marknadsdeltagare konkurrerar genom att utöka portföljer inom spädbarnsnäring, hygien, hudvård, matning och säkerhetslösningar anpassade till neonatala behov. Differentiering fokuserar på kliniskt validerade produkter, skonsamma formuleringar och material utformade för att skydda känslig neonatal hud och hälsa. Företag prioriterar efterlevnad av strikta regelverk samtidigt som de investerar i forskning, kvalitetskontroll och varumärkesbyggande. Strategiskt fokus inkluderar också expansion till nya marknader, partnerskap med vårdgivare och antagande av hållbara metoder. Ökad föräldramedvetenhet, efterfrågan på premiumvårdslösningar och stigande förväntningar på produkttransparens fortsätter att intensifiera konkurrensen och forma långsiktiga marknadsdynamiker.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

Senaste Utvecklingen

- I maj 2025 tillkännagav Philips och March of Dimes ett samarbete som syftar till att förbättra utbildningen inom mödravård genom Philips Avent Pregnancy+ app. Under partnerskapet kommer Philips att integrera viktigt innehåll från March of Dimes i appen för att hjälpa till att förbättra hälsoläskunnigheten och skapa medvetenhet om ämnen som förberedelse för en vistelse på en neonatal intensivvårdsavdelning (NICU), för tidig födsel och vaccinationer. Detta initiativ förväntas förbättra medvetenheten om övergripande mödra- och spädbarnshälsa.

- I oktober 2024 tillkännagav Dräger India lanseringen av BabyRoo TN 300 öppen värmare. Produkten har toppmoderna termoregleringsfunktioner samt avancerade integrerade teknologier för att stödja akut återupplivning och familjecentrerad vård. Denna utveckling gjorde det möjligt för företaget att förbättra sin närvaro på den indiska marknaden.

- I februari 2024 började Hälsodepartementet i Karnataka tillhandahålla neonatal ambulanstjänster. Medan Karnataka erbjuder ett flernivåsystem för spädbarnsvård, där specialistintervention ofta kräver transport till högre nivåer med sofistikerade kapaciteter, tillhandahålls grundläggande vård på utsedda födelseplatser.

- I februari 2024 släppte den Pediatriska Neuroimaging-gruppen en serie animationer vid Institutionen för Pediatrik för att hjälpa föräldrar att bättre förstå hur för tidigt födda barns utvecklande hjärnor påverkar andning och apnéer, eller andningsuppehåll.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Serviceanläggning, Tjänstetyp, Vårdtyp och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen under de senaste åren. Rapporten utforskar också marknadsdynamik, regleringsscenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Efterfrågan på avancerade neonatalvårdstjänster kommer att öka på grund av stigande antal för tidiga födslar och förbättrade överlevnadsgrader.

- Vårdgivare kommer att fortsätta utöka kapaciteten för neonatal intensivvård på både offentliga och privata anläggningar.

- Användningen av icke-invasiv övervakning och andningsstödteknologier kommer att accelerera för att förbättra säkerhet och resultat.

- Hemvård och vårdtjänster efter utskrivning för nyfödda kommer att få bredare acceptans och integrering.

- Digitala hälsoplattformar och tele-neonatologilösningar kommer att stödja fjärrövervakning och specialisttillgång.

- Familjecentrerade och utvecklingsinriktade vårdmodeller kommer att bli standardpraxis inom neonatalvården.

- Utbildning och vidareutbildning av neonatalvårdspersonal kommer att få större institutionellt fokus.

- Framväxande ekonomier kommer att bevittna snabbare expansion av neonatalvårdsinfrastruktur och tjänster.

- Hållbarhet och säkerhetsöverensstämmelse kommer i allt högre grad att påverka produktdesign och inköpsbeslut.

- Samarbete mellan vårdgivare, teknikutvecklare och vårdgivare kommer att stärka kontinuiteten i vården.