Marknadsöversikt

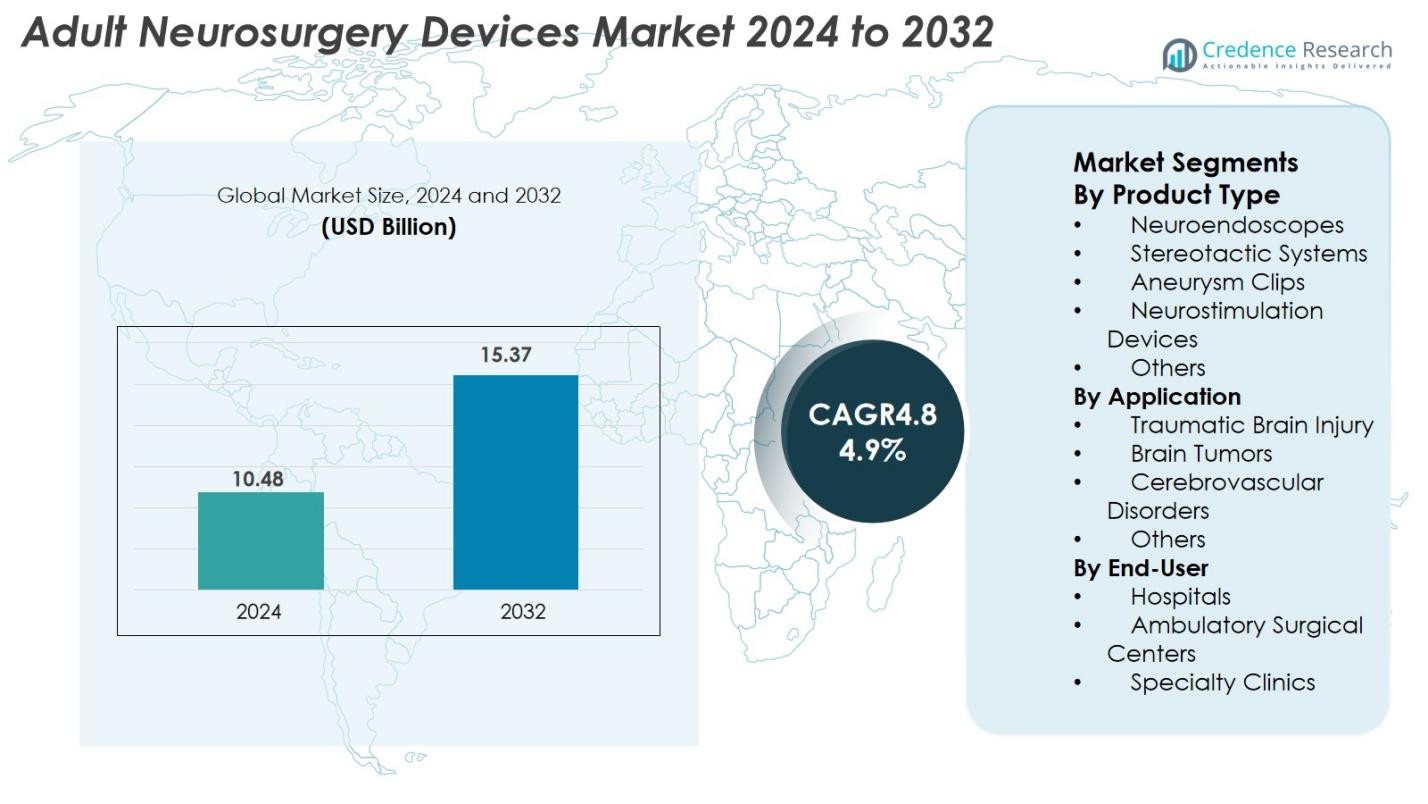

Marknaden för vuxenneurokirurgiska enheter värderades till 10,48 miljarder USD år 2024 och förväntas nå 15,37 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 4,9 % under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för vuxenneurokirurgiska enheter 2024 |

10,48 miljarder USD |

| Marknad, CAGR för vuxenneurokirurgiska enheter |

4,9% |

| Marknadsstorlek för vuxenneurokirurgiska enheter 2032 |

15,37 miljarder USD |

Marknaden för vuxenneurokirurgiska enheter drivs av ledande tillverkare som Medtronic, Stryker Corporation, Johnson & Johnson, Boston Scientific, B. Braun Melsungen AG, Abbott Laboratories, Zimmer Biomet, Smith & Nephew, Integra LifeSciences och Terumo Corporation, som alla utökar sina portföljer med avancerade neurostimulerings-, stereotaktiska och minimalt invasiva enheter. Nordamerika leder marknaden med en andel på 38,4 % år 2024 tack vare stark neurokirurgisk infrastruktur och hög adoption av innovativa teknologier, följt av Europa med en andel på 27,1 % stödd av robust klinisk expertis och regelverk. Asien och Stillahavsområdet, med en andel på 23,6 %, framträder som den snabbast växande regionen drivet av hälso- och sjukvårdsutbyggnad och ökande förekomst av neurologiska sjukdomar.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Marknaden för vuxenneurokirurgiska enheter nådde 10,48 miljarder USD år 2024 och kommer att växa med en CAGR på 4,9 % fram till 2032, och nå 15,37 miljarder USD.

- Marknadstillväxten drivs av ökande neurologiska störningar, en växande åldrande befolkning och högre adoption av minimalt invasiva neurokirurgiska teknologier på sjukhus och specialiserade center.

- Framsteg inom neurostimulering, stereotaktiska system och AI-integrerade kirurgiska plattformar formar viktiga trender, där neurostimuleringsenheter har den största produktandelen på 34,6 % år 2024.

- Ledande aktörer som Medtronic, Stryker, Johnson & Johnson, Boston Scientific, Abbott och Zimmer Biomet stärker sina positioner genom produktinnovation, kliniska partnerskap och expansion på tillväxtmarknader.

- Nordamerika leder med en andel på 38,4 %, följt av Europa med 27,1 %, medan Asien och Stillahavsområdet har 23,6 % och förblir den snabbast växande regionen tack vare modernisering av hälso- och sjukvården och ökad tillgång till neurokirurgisk vård.

Marknadssegmenteringsanalys

Efter produkttyp

Marknaden för vuxenneurokirurgiska enheter efter produkttyp leds av neurostimuleringsenheter, som står för 34,6 % av marknadsandelen år 2024 tack vare deras ökande användning vid hantering av kronisk smärta, rörelsestörningar och epilepsi. Ökad adoption av minimalt invasiva neuromodulationsterapier och framsteg som slutna stimulanssystem stärker deras dominans. Neuroendoskop och stereotaktiska system vinner mark med ökad efterfrågan på precisionsstyrda ingrepp, medan aneurysmklämmor förblir viktiga vid cerebrovaskulära operationer. Segmentet växer när vårdgivare prioriterar noggrannhet, säkerhet och minskade postoperativa komplikationer genom teknologidrivna neurokirurgiska verktyg.

- Till exempel är ElectroCore’s icke-invasiva vagusnervstimuleringsenheter som gammaCore FDA-godkända för behandling av migrän och klusterhuvudvärk, vilket utökar alternativen för neurostimuleringsbehandlingar.

Efter tillämpning

Traumatisk hjärnskada (TBI) dominerade tillämpningssegmentet med 39,2% andel år 2024, drivet av den höga globala förekomsten av olyckor, idrottsskador och fall som kräver avancerade neurokirurgiska ingrepp. Ökad användning av neuroendoskopiska och stereotaktiska teknologier för snabb bedömning och minimalt invasiv hantering stärker ytterligare detta segments ledarskap. Hjärntumörkirurgier bidrar också betydligt på grund av ökande diagnosfrekvenser och förbättrade överlevnadsresultat stödda av precisionsenheter. Växande användning av neuromodulation för cerebrovaskulära sjukdomar och neurologisk rehabilitering utökar tillämpningsområdet över olika kliniska behov.

- Till exempel möjliggör användningen av neuroendoskopisk teknologi av företag som Karl Storz minimalt invasiva ingrepp som tillåter snabb bedömning och behandling, vilket minskar patientens återhämtningstid.

Efter slutanvändare

Sjukhus hade den största andelen slutanvändare med 56,8% år 2024, drivet av närvaron av avancerad neurokirurgisk infrastruktur, multidisciplinär expertis och högre patientinflöde för komplexa neurologiska ingrepp. Investeringar i hybrida operationssalar, neuronavigationssystem och robotassistans stärker deras dominans. Ambulatoriska kirurgiska centra visar snabb tillväxt då minimalt invasiv neurokirurgi möjliggör kortare återhämtning och polikliniska ingrepp. Specialistkliniker adopterar i allt högre grad neurostimulering och diagnostiska stödverktyg för kroniska neurologiska tillstånd, vilket utökar vårdtillgängligheten och stödjer marknadspenetration över avancerade och utvecklande vårdmiljöer.

Viktiga tillväxtdrivare

Ökande börda av neurologiska sjukdomar och åldrande befolkning

Marknaden för vuxna neurokirurgiska enheter drivs betydligt av den ökande förekomsten av neurologiska sjukdomar, inklusive hjärntumörer, cerebrovaskulära sjukdomar, epilepsi, Parkinsons sjukdom och traumatiska hjärnskador. En åldrande global befolkning accelererar ytterligare enhetsadoption, då äldre vuxna står inför högre risker för degenerativa och vaskulära neurologiska tillstånd som kräver kirurgiskt ingrepp. Ökad diagnostisk noggrannhet genom avancerade bildtekniker leder till tidigare upptäckt och större kirurgisk volym. Dessutom expanderar högre överlevnadsfrekvenser för kroniska neurologiska sjukdomar behovet av långsiktig neuromodulation och rekonstruktiva ingrepp. Hälso- och sjukvårdssystem världen över investerar i modern neurokirurgisk infrastruktur, inklusive robotassisterade system, förbättrade neuronavigationsplattformar och minimalt invasiva kirurgiska verktyg för att hantera ökande fallbelastningar. Dessa demografiska och epidemiologiska trender förstärker tillsammans den bestående efterfrågan på avancerade neurokirurgiska enheter.

- Till exempel har Medtronics Deep Brain Stimulation-system använts hos över 200 000 patienter världen över för att behandla Parkinsons sjukdom och essentiell tremor, vilket visar på en växande klinisk användning av neuromodulationsenheter.

Växande Användning av Minimalt Invasiva Neurokirurgiska Procedurer

Skiftet mot minimalt invasiv neurokirurgi är en av de starkaste tillväxtdrivarna för marknaden, eftersom både kliniker och patienter prioriterar minskat kirurgiskt trauma, snabbare återhämtning och lägre risk för komplikationer. Tekniker som neuroendoskopi, stereotaktiska system, robotneurokirurgi och laserablation möjliggör precisa ingrepp med mindre snitt och förbättrad noggrannhet. Ökad medvetenhet om fördelarna med minimalt invasiv neurokirurgi har ökat antalet ingrepp på sjukhus och ambulerande kirurgiska center. Tillverkare integrerar realtidsavbildning, förstärkt verklighet och AI-assisterad planering i enhetsplattformar, vilket förbättrar kirurgisk precision och patientresultat. Dessutom minskar minimalt invasiva metoder sjukhusvistelser och procedurkostnader, vilket gör dem alltmer föredragna i kostnadskänsliga vårdmiljöer. Dessa fördelar stärker tillsammans marknadstillväxten och främjar kontinuerlig teknologisk expansion.

- Till exempel tillåter Neuroendoskopisystemen från Karl Storz kirurger att utföra hjärnoperationer genom små öppningar, vilket avsevärt minskar patientens återhämtningstid.

Teknologiska Framsteg inom Neurostimulering och Bildstyrda System

Snabb teknologisk innovation inom neuromodulation, neuronavigation och bildstyrd kirurgi omvandlar neurokirurgiska möjligheter och driver stark marknadstillväxt. Nästa generations neurostimuleringsenheter har nu sluten slinga feedback, förbättrad batteritid, trådlös programmerbarhet och riktad stimulering för tillstånd som kronisk smärta, epilepsi och rörelsestörningar. Avancerad intraoperativ avbildning, inklusive 3D-navigation, MRI-styrda system och förstärkt verklighet överlagringar, förbättrar kirurgisk noggrannhet och minskar intraoperativa fel. Robotassisterad neurokirurgi vinner mark genom att erbjuda hög stabilitet och precision i känsliga procedurer. Kontinuerliga FoU-investeringar från tillverkare och ökande regulatoriska godkännanden för innovativa enheter stödjer snabbare adoption i klinisk praxis. Dessa framsteg höjer procedursäkerheten, utökar behandlingsalternativen och stärker den globala efterfrågan på teknologiskt avancerade neurokirurgiska enheter.

Viktiga Trender & Möjligheter

Integration av AI, Robotik och Digitala Neurokirurgiska Plattformar

Marknaden för vuxna neurokirurgiska enheter bevittnar en stor förändring mot digital neurokirurgi, där AI-drivna analyser, robotik och dataintegrerade system optimerar kirurgiska arbetsflöden och förbättrar precisionen. AI-verktyg hjälper till med preoperativ planering, prediktiv analys och personlig behandlingskartläggning, medan robotassisterade system levererar exceptionell noggrannhet under mikrokirurgiska uppgifter. Digitala plattformar gör det möjligt för kirurger att visualisera anatomiska strukturer med större klarhet genom AR/VR-baserad simulering och intraoperativ avbildning. Framväxten av smarta operationsrum utrustade med sensorbaserade enheter och automatiserad arbetsflödeshantering skapar betydande möjligheter för företag att innovera anslutna system. Denna integration av digitala teknologier förbättrar patientresultat, minskar operativa fel och positionerar digital neurokirurgi som en transformativ tillväxtfront under de kommande åren.

- Till exempel hjälper Philips AI-drivna IntelliSpace-plattform till med preoperativ planering genom att analysera bilddata för att anpassa kirurgiska tillvägagångssätt.

Expansion av neurokirurgisk vård på tillväxtmarknader

Tillväxtekonomier erbjuder betydande möjligheter när sjukvårdsinfrastrukturen moderniseras och tillgången till avancerade neurokirurgiska behandlingar ökar. Länder i Asien och Stillahavsområdet, Latinamerika och Mellanöstern investerar kraftigt i tertiära sjukhus, specialiserade neurologicenter och traumavårdsanläggningar. Ökad försäkringspenetration, statlig finansiering för neurologisk vård och större investeringar från den privata sektorn påskyndar användningen av enheter. Medicinsk turism ökar ytterligare efterfrågan när patienter söker kostnadseffektiva neurokirurgiska ingrepp i teknologiskt framstegsrika nationer. Tillverkare expanderar distributionsnätverk och erbjuder prisvärda enhetsmodeller som passar utvecklingsmarknader. Utbildningssamarbeten med lokala vårdgivare förbättrar kliniska förmågor och positionerar framväxande regioner som nyckelbidragsgivare till framtida marknadsexpansion.

- Till exempel attraherar Thailands växande medicinska turismsektor patienter från grannländer som söker prisvärd neurokirurgisk vård, vilket ökar efterfrågan på enheter i regionen.

Viktiga utmaningar

Höga kostnader för neurokirurgiska enheter och begränsad överkomlighet

De höga kapitalkostnaderna för avancerade neurokirurgiska enheter—inklusive neuronavigationssystem, plattformar för robotkirurgi och neuromodulationsimplantat—förblir en stor utmaning som begränsar den breda adoptionen. Budgetbegränsningar i offentliga vårdinrättningar begränsar upphandlingen av avancerade system, vilket skapar betydande skillnader i tillgången till modern neurokirurgisk vård. Dessutom ökar återkommande kostnader relaterade till underhåll av enheter, förbrukningsvaror och mjukvaruuppgraderingar de totala behandlingskostnaderna. Begränsad ersättningstäckning för neuromodulationsprocedurer påverkar ytterligare patientens överkomlighet. Dessa finansiella begränsningar bromsar marknadspenetrationen, särskilt i utvecklingsregioner, vilket understryker behovet av kostnadseffektiva lösningar och förbättrade ersättningsramar för att utöka tillgången till avancerade neurokirurgiska teknologier.

Brist på skickliga neurokirurger och utbildningsbegränsningar

Den globala bristen på utbildade neurokirurger är en kritisk utmaning som påverkar marknaden för vuxna neurokirurgiska enheter. Neurokirurgi kräver exceptionell precision och omfattande utbildning, och många länder—särskilt i låg- och medelinkomstregioner—saknar tillräckligt med specialister för att möta den ökande efterfrågan på ingrepp. Adoption av komplexa teknologier som stereotaktiska plattformar, robotassisterade system och neurostimuleringsimplantat kräver specialiserade färdigheter, men standardiserade utbildningsprogram är fortfarande begränsade. Hög arbetsbelastning, långa inlärningskurvor och otillräcklig exponering för avancerade verktyg hindrar bredare adoption. Att ta itu med detta problem kräver utökade fellowship-program, simuleringsbaserad utbildning och starkare partnerskap mellan enhetstillverkare och vårdinstitutioner för att förbättra expertis och öka neurokirurgiska kapaciteter globalt.

Regional analys

Nordamerika

Nordamerika dominerade marknaden för vuxenneurokirurgiska enheter med en andel på 38,4 % år 2024, drivet av avancerad sjukvårdsinfrastruktur, hög adoption av minimalt invasiva neurokirurgiska teknologier och stark närvaro av ledande tillverkare. Regionen drar nytta av robusta ersättningsramverk, höga diagnostiska frekvenser av neurologiska sjukdomar och kontinuerlig integration av AI- och robotstödda kirurgiska system. Den ökande förekomsten av traumatiska hjärnskador och neurodegenerativa sjukdomar driver ytterligare efterfrågan på ingrepp. Sjukhus och specialiserade centra i USA och Kanada investerar i allt högre grad i neuronavigering, neurostimulering och endoskopiska plattformar, vilket förstärker Nordamerikas position som det primära navet för neurokirurgisk innovation och klinisk adoption.

Europa

Europa hade en andel på 27,1 % år 2024, understödd av väletablerad neurokirurgisk infrastruktur, växande åldrande befolkning och ökande börda av cerebrovaskulära och neurodegenerativa sjukdomar. Tyskland, Frankrike och Storbritannien leder den regionala adoptionen tack vare stark klinisk expertis och betydande investeringar i bildstyrd och minimalt invasiv neurokirurgi. Ökande användning av neurostimuleringsterapier för epilepsi och rörelsestörningar stärker också marknadstillväxten. Offentliga sjukvårdsutgifter och gynnsamma medicintekniska regleringar påskyndar inträdet av avancerade robot- och stereotaktiska system. Expanderande utbildningsprogram inom neurokirurgiska teknologier positionerar ytterligare Europa som en nyckelbidragsgivare till den globala marknadsexpansionen.

Asien och Stillahavsområdet

Asien och Stillahavsområdet stod för 23,6 % av marknadsandelen år 2024 och framträder som den snabbast växande regionen tack vare snabb modernisering av sjukvården, ökande förekomst av neurologiska sjukdomar och utökad tillgång till avancerade neurokirurgiska ingrepp. Kina, Indien, Japan och Sydkorea upplever ökande efterfrågan på neurostimulering, endoskopi och stereotaktiska system när sjukhus uppgraderar sina kirurgiska kapaciteter. Regeringsinvesteringar i tertiära vårdinrättningar och traumacentra stöder höga adoptionsgrader. Ökande medicinsk turism, särskilt i Sydostasien, främjar marknadstillväxt genom kostnadseffektiv neurokirurgisk vård. Växande utbildningsinitiativ och partnerskap med globala enhetstillverkare stärker Asien och Stillahavsområdets långsiktiga tillväxtbana.

Latinamerika

Latinamerika fångade 6,9 % av marknadsandelen år 2024, drivet av förbättrade neurokirurgiska kapaciteter i Brasilien, Mexiko, Argentina och Chile. Växande investeringar i moderna operationssalar, neuronavigeringssystem och neuromoduleringsterapier bidrar till ökad enhetsadoption. Regionen drar nytta av ökad medvetenhet om minimalt invasiv neurokirurgi och expanderande privat sjukvårdsinfrastruktur. Dock skapar ekonomiska skillnader och begränsad ersättningstäckning tillgångsgap, vilket bromsar marknadspenetrationen i områden med lägre inkomster. Samarbetsutbildningsprogram och expansionsstrategier av globala enhetstillverkare fortsätter att stödja regional tillväxt, vilket gradvis ökar tillgängligheten av avancerade neurokirurgiska lösningar över Latinamerika.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika hade en andel på 4,0 % år 2024, med tillväxt understödd av expanderande neurologi- och neurokirurgicenter i Saudiarabien, Förenade Arabemiraten, Sydafrika och Egypten. Regeringsledda initiativ för modernisering av sjukvården, inklusive investeringar i avancerade kirurgiska teknologier och specialiserade neurologiska institut, ökar adoptionen av neuromodulering, stereotaktiska och endoskopiska enheter. Medicinsk turism i Gulfregionen stärker ytterligare efterfrågan. Dock begränsar begränsad tillgång till specialiserade kirurger och höga enhetskostnader den breda implementeringen i länder med låga resurser. Ökande partnerskap, utbildningsprogram och teknologitransferinitiativ förväntas gradvis förbättra neurokirurgisk kapacitet i regionen.

Marknadssegmenteringar

Efter produkttyp

- Neuroendoskop

- Stereotaktiska system

- Aneurysmklämmor

- Neurostimuleringsenheter

- Övriga

Efter tillämpning

- Traumatisk hjärnskada

- Hjärntumörer

- Cerebrovaskulära störningar

- Övriga

Efter slutanvändare

- Sjukhus

- Ambulerande kirurgiska center

- Specialkliniker

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Marknaden för vuxenneurokirurgiska enheter har en stark uppställning av globala ledare inom medicinsk teknik som fokuserar på innovation, portföljexpansion och avancerade neurokirurgiska lösningar. Nyckelaktörer som Medtronic, Stryker Corporation, Johnson & Johnson, Integra LifeSciences, B. Braun Melsungen AG, Boston Scientific Corporation, Abbott Laboratories, Zimmer Biomet, Smith & Nephew plc och Terumo Corporation stärker aktivt sin marknadsnärvaro genom produktutvecklingar, regulatoriska godkännanden och strategiska förvärv. Företag prioriterar i allt högre grad minimalt invasiva neurokirurgiska teknologier, inklusive neurostimulering, stereotaktiska system, neuronavigeringsplattformar och endoskopiska enheter. Investeringar i AI-aktiverad kirurgisk planering, robotassisterad neurokirurgi och uppkopplade operationsrumsekosystem intensifierar ytterligare konkurrensen. Dessutom expanderar företag på tillväxtmarknader genom partnerskap, utbildningsprogram och kostnadseffektiva produktlinjer. Denna konkurrensmiljö driver kontinuerlig teknologisk utveckling och breddar tillgången till högprecisionsneurokirurgiska enheter globalt.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- Abbott Laboratories

- Zimmer Biomet Holdings, Inc.

- Medtronic

- Terumo Corporation

- Smith & Nephew plc

- Integra LifeSciences

- B. Braun Melsungen AG

- Boston Scientific Corporation

- Johnson & Johnson

- Stryker Corporation

Senaste utvecklingen

- I september 2025 förvärvade B. Braun SE True Digital Surgery, ett företag som specialiserar sig på digital robotassisterad 3D-kirurgisk mikroskopi.

- I augusti 2025 samlade Rhovica Neuroimaging in 2,5 miljoner euro för att utveckla “SoNav”, deras navigationssystem vid sängen för extraventrikulära dränagekatetrar (EVD) för akut neurokirurgi.

- I mars 2025 ingick Brain Navi Biotechnology ett strategiskt partnerskap med BenQ Medical Technology för att introducera och kommersialisera “NaoTrac” neurokirurgisk navigationsrobot i Kina.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Produkttyp, Applikation, Slutanvändare och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar branschen. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Marknaden kommer att uppleva stadig tillväxt drivet av ökande förekomst av neurologiska sjukdomar och ökande kirurgiska volymer.

- Antagandet av minimalt invasiv neurokirurgi kommer att öka när sjukhus uppgraderar till avancerade endoskopiska och stereotaktiska system.

- Neurostimuleringsenheter kommer att få bredare klinisk acceptans för hantering av kronisk smärta, epilepsi och rörelsestörningar.

- AI-assisterad planering och intraoperativ avbildning kommer att förbättra precisionen och minska kirurgiska komplikationer.

- Robotassisterad neurokirurgi kommer att röra sig mot bredare integration över större vårdinstitutioner.

- Framväxande marknader kommer att expandera snabbt när neurokirurgisk infrastruktur och tillgänglighet av specialister förbättras.

- Tillverkare kommer att fokusera på att utveckla kostnadseffektiva enheter för att hantera prisbarriärer i resurssvaga regioner.

- Träningsprogram och simuleringsbaserat lärande kommer att stärka neurokirurgers expertis och teknikadoption.

- Samarbeten mellan enhetstillverkare och sjukhus kommer att påskynda innovation och procedureffektivitet.

- Digitala neurokirurgiska plattformar och uppkopplade operationssalar kommer att omforma långsiktig teknikadoption och kliniska arbetsflöden.