Marknadsöversikt

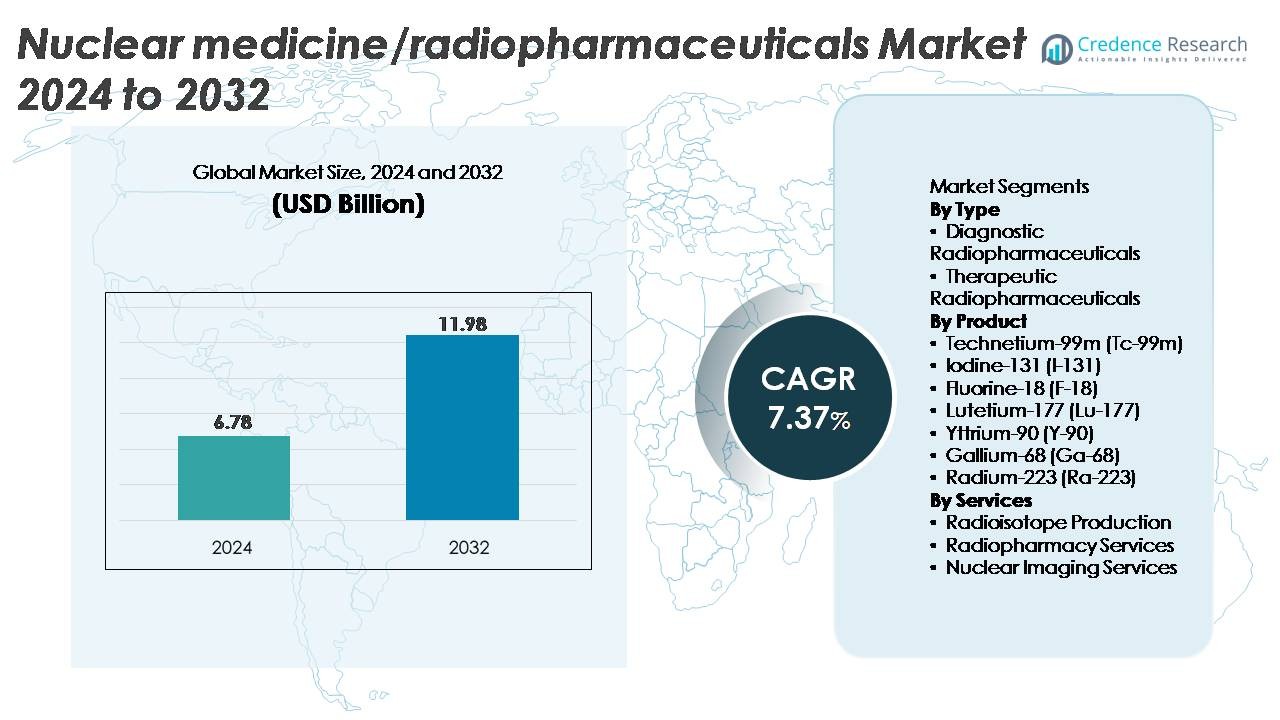

Den globala marknaden för nukleärmedicin/radiofarmaka värderades till 6,78 miljarder USD år 2024 och förväntas nå 11,98 miljarder USD år 2032, vilket återspeglar en årlig tillväxttakt (CAGR) på 7,37% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för Nukleärmedicin/Radiofarmaka 2024 |

6,78 miljarder USD |

| Marknad för Nukleärmedicin/Radiofarmaka, CAGR |

7,37% |

| Marknadsstorlek för Nukleärmedicin/Radiofarmaka 2032 |

11,98 miljarder USD |

Stora aktörer på marknaden för nukleärmedicin och radiofarmaka, inklusive NorthStar Medical Radioisotopes, ITM Isotopen Technologien München, Curium Pharma, RadioMedix, Eckert & Ziegler, Jubilant Radiopharma, SHINE Medical Technologies, Isotopia Molecular Imaging, Nordion och Advanced Accelerator Applications, formar tillsammans den konkurrensutsatta marknaden genom starka förmågor inom isotopproduktion, utveckling av radioligandterapier och globala radiofarmacinätverk. Dessa företag leder framstegen inom leverans av Lu-177, Ga-68, Ra-223 och Tc-99m, vilket stärker tillförlitligheten inom diagnostiska och terapeutiska områden. Nordamerika förblir den ledande regionen med cirka 42% marknadsandel, stödd av avancerad bildbehandlingsinfrastruktur, robust kapacitet för tillverkning av radiofarmaka och hög adoption av precisionsonkologiterapier.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Marknaden för nukleärmedicin/radiofarmaka värderades till 6,78 miljarder USD år 2024 och förväntas nå 11,98 miljarder USD år 2032, med en CAGR på 7,37%, stödd av ökad användning av diagnostiska och terapeutiska isotoper.

- Marknadstillväxten drivs av ökad användning av PET- och SPECT-procedurer, ökande cancerförekomst och accelererande adoption av Lu-177-, Ga-68- och Ra-223-baserade riktade radionuklidterapier, vilket stärker efterfrågan inom diagnostiska och terapeutiska segment.

- Viktiga trender inkluderar framväxten av theranostics, snabb kommersialisering av nästa generations isotoper, AI-aktiverade avbildningsarbetsflöden och kapacitetsutbyggnad inom cyklotron- och reaktorbaserad isotopproduktion hos globala leverantörer.

- Konkurrensaktiviteten intensifieras när stora aktörer skalar upp GMP-tillverkning, säkrar långsiktiga isotopförsörjningsavtal och investerar i radioligandterapipipelines; dock kvarstår höga produktionskostnader och globala isotopförsörjningssårbarheter som betydande begränsningar.

- Regionalt leder Nordamerika med ~42% andel, följt av Europa med ~30% och Asien och Stillahavsområdet med ~20%; efter typ dominerar diagnostiska radiofarmaka, medan F-18 har den största produktandelen.

Marknadssegmenteringsanalys:

Efter typ

Diagnostiska radiofarmaka representerar den dominerande undersegmentet och står för den största marknadsandelen på grund av omfattande global användning inom PET- och SPECT-avbildning för onkologi, kardiologi och neurologi. Utbrett kliniskt beroende av spårämnesbaserad avbildning, kortare procedurtider och utökad ersättningstäckning bibehåller deras ledning. Tillväxten förstärks av ökande PET-CT-installationer och stigande efterfrågan på tidig cancerdetektion. Terapeutiska radiofarmaka, ledda av riktade radionuklidterapier, expanderar snabbt då Lu-177- och Ra-223-baserade terapier visar stark klinisk effektivitet vid metastaserad prostatacancer, neuroendokrina tumörer och skelettmetastaser, vilket accelererar adoptionen vid avancerade onkologicenter.

- Till exempel rapporterade Novartis att deras Lu-177–DOTATATE-terapi i NETTER-1-studien uppnådde en median progressionsfri överlevnad på 28,4 månader jämfört med 8,4 månader med högdos oktreotid, medan Bayers Ra-223-terapi i ALSYMPCA-studien minskade risken för död med 30% bland 921 behandlade patienter med metastaserad prostatacancer, vilket accelererar adoptionen vid avancerade onkologicenter.

Efter produkt

Fluor-18 (F-18) förblir den dominerande isotopen och har den största andelen på grund av dess kritiska användning i FDG-PET-avbildning, överlägsen upplösning och kompatibilitet med högvolymcancerdiagnostik. Dess utbredda cyklotron-tillgänglighet och korta halveringstid stöder snabb omsättning både på sjukhus och kommersiella PET-center. Tc-99m följer med stark efterfrågan för SPECT-kardiologi och skelettscanningar, medan Ga-68 och Lu-177 snabbt vinner mark inom theranostics för prostatacancer och neuroendokrina tumörer. Ra-223 och Y-90 fortsätter att expandera inom metastaserad skelettsjukdom och leverriktade terapier, drivna av förbättrade kliniska resultat och utökade behandlingsprotokoll.

- Till exempel är GE Healthcare’s PETtrace 800-seriecyklotroner dokumenterade att producera upp till 16 Ci av F-18 per körning, vilket möjliggör högkapacitetsproduktion av FDG för regional distribution.

Efter Tjänster

Kärnavbildningstjänster utgör den dominerande tjänsteundersegmentet, stödda av ökande volymer av PET-CT och SPECT-CT-procedurer och kontinuerlig integration av avancerade radiotracers i diagnostiska arbetsflöden. Ökande remisser för onkologisk stadieindelning, hjärtperfusionsstudier och neurologiska bedömningar stärker segmentledarskapet. Radiofarmacitjänster växer stadigt i takt med att centraliserad dosberedning, QC-efterlevnad och just-in-time-leveransmodeller expanderar. Radioisotopproduktion utvecklas också, drivet av nya cyklotroninstallationer och reaktorbaserade isotopkapacitetsuppgraderingar som syftar till att stabilisera leveranserna av Tc-99m, Lu-177 och Ga-68 för att möta den ökande efterfrågan på teranostik och diagnostik.

Viktiga Tillväxtdrivare

Ökad Efterfrågan på Precisionsonkologi och Målinriktad Radionuklidterapi

Den växande övergången mot precisionsonkologi accelererar efterfrågan på målinriktade radionuklidterapier som levererar hög cytotoxicitet med minimal påverkan på omgivande vävnader. Ökande klinisk adoption av Lu-177-baserade radioligandterapier för neuroendokrina tumörer och metastaserad kastrationsresistent prostatacancer visar stark verklig effektivitet, förbättrar överlevnadsresultat och påskyndar regulatoriska godkännanden världen över. Expansionen av teranostik som parar diagnostiska avbildningstracers med terapeutiska isotoper förbättrar ytterligare behandlingspersonalisation och utökar patientpoolen som är berättigad till kärnmedicinska interventioner. Sjukhus och cancercentra investerar alltmer i PET-CT och SPECT-CT-system för att stödja individualiserad terapiplanering. Dessutom stärker växande bevis som stöder alfa-emitterare som Ra-223 marknadens momentum genom att bredda det terapeutiska arsenalet för resistenta och metastaserade sjukdomar. När kliniska prövningar utforskar nya ligander för bröst-, kolorektal- och glioblastomindikationer, får radiofarmaka fäste som förstahands- och kompletterande behandlingsmetoder, vilket driver på en stadig marknadsacceleration.

- Till exempel, i fas III VISION-studien, visade Novartis’ Lu-177–PSMA-617 en medianöverlevnad på 3 månader i behandlingsarmen, jämfört med 11,3 månader i kontrollarmen, över 831 randomiserade patienter

Expansion av PET- och SPECT-avbildning för Tidig Sjukdomsdetektion

Den ökande globala bördan av cancer, hjärt-kärlsjukdomar och neurologiska störningar driver på den ökande användningen av PET- och SPECT-avbildning för tidig och exakt diagnos. PET-avbildning med F-18 FDG förblir guldstandarden för onkologisk stadieindelning tack vare dess överlägsna metaboliska känslighet och förmåga att upptäcka mikrometastatiska lesioner som konventionell avbildning missar. Samtidigt fortsätter Tc-99m-baserad SPECT att dominera hjärtperfusionsstudier och benscanningar, med fördel av stora installerade enhetsbaser och validerade kliniska vägar. Regeringar och privata hälsosystem moderniserar kärnavbildningsinfrastruktur, lägger till PET-CT-skannrar och antar Ga-68-baserade tracers för att förbättra prostatacancerdiagnostik. Ökat ersättningsstöd för PET-procedurer på stora marknader uppmuntrar högre patientgenomströmning. Strategiska investeringar i regionala cyklotronnätverk förbättrar också tillgängligheten av radiotracers, minskar logistiska begränsningar och möjliggör avbildning samma dag. Tillsammans förstärker dessa framsteg kärnavbildningens kritiska roll i tidig upptäckt och behandlingsplanering.

Framsteg inom produktion av radioisotoper och modernisering av leveranskedjan

En stor drivkraft för marknadstillväxt är moderniseringen av den globala infrastrukturen för produktion av radioisotoper. Många länder uppgraderar forskningsreaktorer och beställer nya cyklotroner för att stabilisera tillgången på kritiska isotoper som Tc-99m, Lu-177 och F-18. Nya icke-reaktorbaserade produktionstekniker som acceleratorbaserade system och tillverkning baserad på låganrikat uran (LEU) stärker försörjningssäkerheten samtidigt som de uppfyller icke-spridningsstandarder. Dessa innovationer minskar det historiska beroendet av åldrande reaktorer och minimerar produktionsstörningar. Läkemedelsföretag investerar också i skalbara anläggningar för tillverkning av radioligander som kan stödja kommersiella terapeutiska volymer. Partnerskap mellan isotopleverantörer och radiofarmaciföretag förbättrar distributionseffektiviteten och säkerställer leverans i rätt tid för isotoper med kort halveringstid. När globala kliniska prövningar för nya radiotracers expanderar blir produktionsekosystemen alltmer sofistikerade, med integrering av automatiserade syntesmoduler, realtids QC och GMP-kompatibel logistik. Dessa framsteg i leveranskedjan förbättrar kollektivt marknadens tillförlitlighet och möjliggör bredare klinisk tillgång till högvärdiga diagnostiska och terapeutiska isotoper.

- Till exempel möjliggör NorthStar Medical Radioisotopes FDA-godkända RadioGenix® System inhemsk, icke-uranbaserad Mo-99-produktion, vilket hjälper till att stabilisera Tc-99m-tillgången och minska beroendet av åldrande forskningsreaktorer. Företaget rapporterar också kapacitetsutvidgningar för att stödja dagliga Mo-99-utgångar på flera curie, vilket stärker USA:s isotopsäkerhet genom LEU-baserade och acceleratorbaserade vägar.

Viktiga trender och möjligheter

Snabb tillväxt av theranostiska och nästa generations radioligandplattformar

Theranostics har framträtt som en av de mest transformativa trenderna inom nukleärmedicin, vilket möjliggör exakt parning av diagnostiska avbildningsmedel med riktade terapeutiska isotoper. Framgången med Ga-68 och Lu-177-baserade theranostiska kombinationer för prostata- och neuroendokrina cancerformer har banat väg för nästa generations radioligander som riktar sig mot fibroblastaktiveringsprotein (FAP), CXCR4, HER2 och andra tumörspecifika receptorer. Dessa plattformar erbjuder stora möjligheter för läkemedelsföretag att utöka sina onkologiska pipelines med högselektiva radiofarmaka. Ökande riskkapitalfinansiering och strategiska förvärv indikerar starkt branschförtroende för radioligandinnovation. Pågående framsteg inom alfa-emitterare som Ac-225 positionerar ytterligare theranostics som en högvärdig onkologisk gräns. När AI-aktiverad bildanalys förbättrar terapiplanering och responsförutsägelse förväntas det theranostiska landskapet utvecklas snabbt, vilket skapar långsiktiga möjligheter för utvecklare, tillverkare och bildleverantörer.

· Till exempel visade SOFIE:s ⁶⁸Ga-FAPI-46 första-människa-studie i 21 patienter snabb tumörupptag och hög lesion-till-bakgrund-kontrast över flera solida tumörtyper, enligt rapporterade peer-reviewed resultat. Clovis Oncology’s LuMIERE fas 1-studie bekräftade att ¹⁷⁷Lu-FAP-2286 uppnådde riktad ackumulering i FAP-uttryckande lesioner, vilket stödjer vidare utveckling av nästa generations theranostiska radioligander.

Ökad Användning av Nya Isotoper och AI-förbättrade Avbildningstekniker

Möjligheterna expanderar genom utvecklingen av nya isotoper med förbättrad målspecifikitet, längre halveringstid och ökad terapeutisk effektivitet. Isotoper som Cu-64, Zr-89 och Sc-47 får uppmärksamhet för sin mångsidighet inom immuno-PET-avbildning, antikroppsmärkning och multimodala terapeutiska tillämpningar. Samtidigt förbättrar AI-aktiverade avbildningsplattformar avsevärt lesiondetektion, kvantifiering och arbetsflödesautomation. Maskininlärningsalgoritmer hjälper kliniker att urskilja subtila metaboliska avvikelser, minskar tolkningsvariabilitet och påskyndar diagnosprocessen. AI-styrd dosoptimering och system för schemaläggning av radiotracers förbättrar driftseffektiviteten i nukleära avbildningscenter. När forskningen inom radiofarmaka accelererar och hälsosystem digitaliserar avbildningsarbetsflöden, öppnar integrationen av nya isotoper med maskininlärningsdrivna avbildningslösningar betydande kommersiella och kliniska möjligheter.

· Till exempel visade Clarity Pharmaceuticals’ ⁶⁴Cu-SAR-bisPSMA hög och ihållande tumörupptagning vid avbildning nästa dag i sin PROPELLER Fas II-studie av 30 patienter, enligt företagsrapporterade kliniska resultat. Medlet visade tydlig lesionkontrast och stödde användningen av koppar-64 för PSMA PET-avbildning med förlängd tidsram.

Viktiga Utmaningar

Sårbarheter i Leveranskedjan och Beroende av Begränsade Produktionskällor

Sektorn för nukleärmedicin fortsätter att möta betydande sårbarheter i leveranskedjan som har sitt ursprung i begränsad global produktionskapacitet för viktiga isotoper, särskilt Tc-99m, Lu-177 och I-131. Många produktionsreaktorer är årtionden gamla och benägna till avbrott, vilket skapar risker för plötsliga brister. De korta halveringstiderna för radiotracers kräver mycket synkroniserad logistik, vilket ökar påverkan av transportförseningar, utrustningsfel eller regulatoriska flaskhalsar. Frakt av radioisotoper kräver strikt temperaturkontroll, säkerhetsgodkännande och specialförpackning, vilket ökar den operativa komplexiteten. Framväxande marknader kämpar särskilt på grund av begränsade regionala cyklotroner och stort importberoende. Dessa begränsningar kan störa avbildningsscheman, minska klinisk tillgänglighet och öka upphandlingskostnader, vilket tillsammans hindrar marknadsexpansion trots ökande efterfrågan.

Regulatorisk Komplexitet, Höga Tillverkningskostnader och Brist på Kvalificerad Arbetskraft

Utveckling och kommersialisering av radiofarmaka kräver navigering genom strikta regulatoriska ramar som involverar strålsäkerhet, GMP-efterlevnad och protokoll för hantering av isotoper. Godkännandeförfaranden för nya tracers är intensiva och kräver dosimetriska studier, flerfasiga kliniska prövningar och bedömningar av strålningsexponering. Tillverkningskostnaderna är höga på grund av specialiserade anläggningar, kontrollerade miljöer och kontinuerliga QA/QC-processer. Många hälsosystem står också inför brist på kvalificerade nukleära farmaceuter, radiokemister och medicinska fysiker, vilket begränsar operativ skalbarhet. Dessutom släpar ersättningsstrukturer i flera länder efter den teknologiska utvecklingen, vilket fördröjer antagandet av innovativa tracers. Tillsammans höjer dessa hinder utvecklingstider, begränsar marknadsinträde och hindrar bredare klinisk antagande av avancerade radiofarmakateknologier.

Regional Analys

Nordamerika

Nordamerika innehar den största andelen på cirka 42%, drivet av avancerad infrastruktur för nukleärmedicin, starka ersättningsramverk och hög installationstäthet av PET-CT och SPECT-CT. USA leder adoptionen av radiofarmaka, stödd av robusta kliniska forskningsprojekt inom radioligandterapi och utökad cyklotronkapacitet för produktion av F-18 och Ga-68. Tillväxten drivs ytterligare av stark FDA-aktivitet i godkännandet av nya spårämnen och terapeutiska isotoper. Kanada bidrar också genom investeringar i reaktorbaserad isotopproduktion. Strategiska samarbeten mellan isotopleverantörer, akademiska centra och radiofarmaciföretag förstärker regionens ledarskap inom diagnostisk och terapeutisk nukleärmedicin.

Europa

Europa står för cirka 30% av den globala marknaden, stödd av etablerade PET- och SPECT-nätverk, stark forskning och utveckling inom radiofarmaka och utbredd användning av Lu-177 och Ra-223-terapier. Länder som Tyskland, Frankrike, Storbritannien och Nederländerna leder produktion och klinisk användning tack vare långvarig expertis inom nukleärmedicin och regulatoriskt stöd för radioligandterapi. Regionen drar nytta av ett avancerat reaktorsystem som levererar Tc-99m och terapeutiska isotoper till både inhemska och exportmarknader. Expansion av teranostik och ökade investeringar i cyklotronanläggningar fortsätter att stärka Europas konkurrenskraftiga position.

Asien och Stillahavsområdet

Asien och Stillahavsområdet representerar cirka 20% av marknaden, drivet av växande investeringar i hälso- och sjukvård, ökande cancerincidens och snabb expansion av nukleärbildningskapacitet i Kina, Japan, Sydkorea och Indien. Ökande installation av PET-CT-system och utökad tillgång till F-18 och Ga-68-spårämnen stärker diagnostisk användning. Japan förblir en ledare inom forskning och utveckling av radiofarmaka, medan Kinas accelererade adoption av radioligandterapi ökar efterfrågan på Lu-177 och Y-90. Nationella program som stöder inhemsk isotopproduktion och utökad utbildning inom nukleärmedicin förbättrar regional självförsörjning och positionerar Asien och Stillahavsområdet för stark långsiktig tillväxt.

Latinamerika

Latinamerika innehar nästan 5% av marknaden, med tillväxt koncentrerad i Brasilien, Mexiko och Argentina. Användningen av PET-CT-bilddiagnostik och FDG-baserade diagnostik ökar när regeringar moderniserar onkologivårdsinfrastrukturen. Dock begränsar tungt beroende av importerade isotoper och begränsade radiofarmacinätverk bredare marknadspenetration. Brasilien leder regionala produktionsmöjligheter genom uppgraderingar av forskningsreaktorer och utökade cyklotronanläggningar som stöder F-18-försörjning. När den kliniska efterfrågan på Ga-68 och Lu-177-terapier ökar, spelar offentliga–privata partnerskap och internationella samarbeten en nyckelroll i att stärka regional tillgång till avancerade radiofarmaka.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika står för cirka 3% av den globala marknadsandelen, med tillväxt ledd av Förenade Arabemiraten, Saudiarabien, Sydafrika och Israel. Investeringar i specialiserade cancercenter, PET-CT-installationer och radiofarmacifaciliteter förbättrar gradvis tillgången till diagnostiska och terapeutiska isotoper. Israel förblir en teknologiledare med stark innovation inom radiofarmaka och lokal produktionskapacitet. Dock är många länder beroende av importerade isotoper på grund av begränsad tillgång till reaktorer och cyklotroner. Fortsatt expansion av nukleärmedicinprogram och partnerskap med globala leverantörer förväntas förbättra regional kapacitet och adoption.

Marknadssegmenteringar:

Efter Typ

- Diagnostiska Radiofarmaka

- Terapeutiska Radiofarmaka

Efter Produkt

- Technetium-99m (Tc-99m)

- Jod-131 (I-131)

- Fluor-18 (F-18)

- Lutetium-177 (Lu-177)

- Yttrium-90 (Y-90)

- Gallium-68 (Ga-68)

- Radium-223 (Ra-223)

Efter tjänster

- Radioisotopproduktion

- Radiopharmacitjänster

- Kärnavbildningstjänster

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Konkurrenslandskapet inom marknaden för nukleärmedicin och radiofarmaka kännetecknas av en blandning av etablerade läkemedelsföretag, specialiserade isotopproducenter och snabbt växande innovatörer inom radioligandterapi. Stora aktörer som Novartis, Bayer, Curium, GE HealthCare och Bracco Imaging upprätthåller starka marknadspositioner genom diversifierade portföljer av diagnostiska spårämnen, globala distributionsnätverk och ledarskap inom PET- och SPECT-avbildningsmedel. Novartis fortsätter att expandera sin radioligandterapiverksamhet med Lu-177-baserade terapier, medan Bayer utvecklar Ra-223-plattformar för metastaserad prostatacancer. Företag som IBA, NorthStar Medical Radioisotopes och BWXT Medical stärker leveranskedjan genom avancerade cyklotronsystem och icke-reaktorproduktionstekniker för att stabilisera den globala isotoptillgängligheten. Framväxande bioteknikföretag accelererar innovationen inom nästa generations isotoper som Ac-225 och Ga-68-länkade ligander som riktar sig mot FAP-, PSMA- och somatostatinreceptorer. Strategiska samarbeten, GMP-produktionsexpansioner och långsiktiga leveransavtal är viktiga konkurrensstrategier när aktörer arbetar för att säkra klinisk adoption och kommersiell skala.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- NorthStar Medical Radioisotopes

- ITM Isotopen Technologien München

- Curium Pharma

- RadioMedix

- Eckert & Ziegler

- Jubilant Radiopharma

- SHINE Medical Technologies

- Isotopia Molecular Imaging

- Nordion

- Advanced Accelerator Applications

Senaste utvecklingen

- I november 2025 fick ITM amerikanska FDA:s Fast Track Designation för ITM-94 som ett diagnostiskt radiofarmaceutiskt medel för klarcellig njurcellscancer, vilket stärker dess pipeline i sen fas inom onkologisk avbildning.

- I november 2025 slutförde Curium och CapVest en rekapitalisering som värderade Curium till cirka 7 miljarder USD för att påskynda dess tillväxtstrategi, och tidigare samma månad levererade Curium de första kommersiella PSMA PET-diagnostiska doserna för prostatacancerpatienter i Tjeckien och Slovakien.

- I november 2024 tecknade NorthStar ett avtal om att leverera icke-bärartillsatt aktinium-225 (Ac-225) till Cellectar Biosciences för att stödja dess utökade portfölj av Ac-225-märkta radiofarmaceutiska kliniska program, inklusive en fas 1-kandidat för bukspottkörtelcancer planerad till 2025.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Typ, Produkt, Tjänster och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom inkluderar rapporten insikter i den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuterar den olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och tekniska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Efterfrågan på radioligandterapier kommer att accelerera när fler Lu-177- och Ac-225-baserade medel går vidare genom kliniska prövningar i sen fas.

- Teranostik kommer att bli en vanlig behandlingsväg och expandera bortom prostata- och neuroendokrina cancerformer till applikationer för bröst-, kolorektal- och glioblastomcancer.

- Nya isotoper som Cu-64, Zr-89, Sc-47 och FAP-målade spårämnen kommer att driva nästa generations diagnostisk och terapeutisk innovation.

- AI-driven bildanalys kommer att förbättra lesiondetektering, automatisera arbetsflödesprocesser och stödja personlig radiofarmaceutisk dosering.

- Globala cyklotron- och reaktorutbyggnader kommer att stabilisera isotopförsörjningskedjor och minska beroendet av äldre produktionsanläggningar.

- Radiofarmaciföretag kommer att anta fullt automatiserade syntes- och QC-system för att förbättra tillförlitlighet och regulatorisk efterlevnad.

- Investeringar i decentraliserade produktionshubbar kommer att öka tillgången till kortlivade spårämnen på tillväxtmarknader.

- Regulatoriska vägar för nya isotoper kommer att effektiviseras när myndigheter prioriterar precisionsonkologi och målinriktade terapier.

- Samarbetet mellan läkemedelsföretag, isotopproducenter och cancercentra kommer att intensifieras över teranostiska kliniska program.

- Modernisering av nukleärmedicinsk infrastruktur, inklusive nya PET-CT- och SPECT-CT-installationer, kommer att öka diagnostisk kapacitet globalt.