Marknadsöversikt:

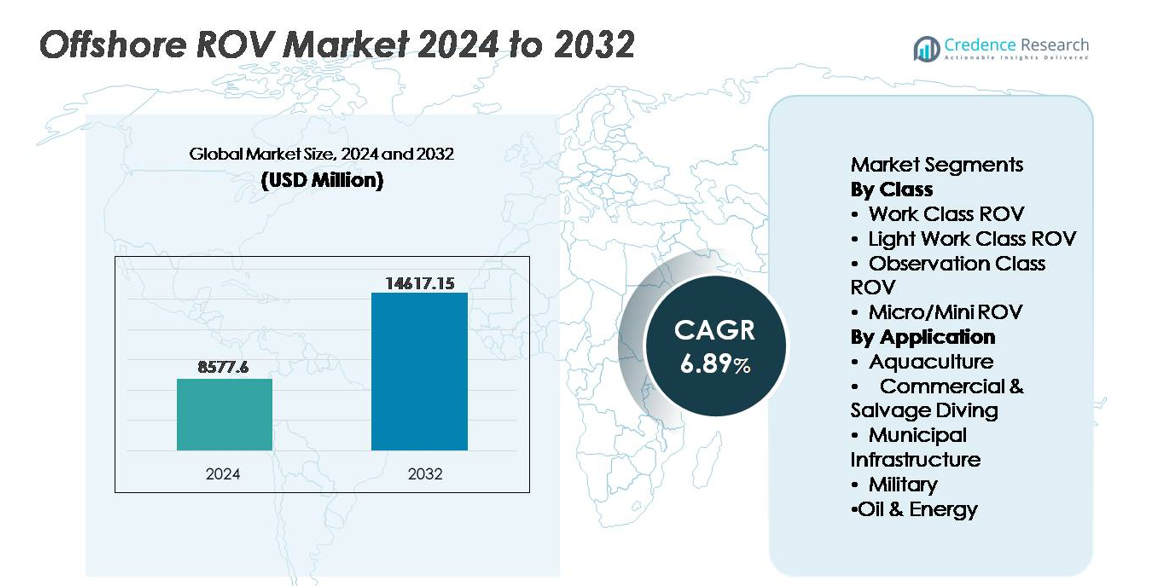

Den globala marknaden för offshore-ROV värderades till 8 577,6 miljoner USD år 2024 och förväntas nå 14 617,15 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 6,89 % under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Offshore ROV Marknadsstorlek 2024 |

8 577,6 miljoner USD |

| Offshore ROV Marknad, CAGR |

6,89% |

| Offshore ROV Marknadsstorlek 2032 |

14 617,15 miljoner USD |

Marknaden för offshore-ROV kännetecknas av ett konkurrensfält lett av stora aktörer som Oceaneering, TechnipFMC, Subsea 7, DOF Subsea, Forum Energy Technologies, Saab Seaeye, VideoRay, Deep Trekker, Total Marine Technology och SEAMOR, som alla bidrar med unik teknisk expertis inom arbetsklass och inspektionsklass ROV-lösningar. Företag utökar sina kapaciteter inom fjärrstyrning, autonom navigering och undervattensdatainsamling för att möta den växande efterfrågan inom olje- och energisektorn, försvar, offshore-vind och akvakultur. Nordamerika leder den globala marknaden med cirka 35 % andel, stödd av omfattande djuphavsoperationer och snabb anpassning av fjärrstyrda offshore-interventionsteknologier, följt av Europa och Asien och Stillahavsområdet som framväxande tillväxtområden.

Marknadsinsikter:

- Den globala marknaden för offshore-ROV värderades till 8 577,6 miljoner USD år 2024 och förväntas nå 14 617,15 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 6,89 % under prognosperioden.

- Marknadstillväxten drivs av utökad djuphavsexploration, ökande efterfrågan på tillgångsintegritetsförvaltning och ökad användning av ROV:er i offshore-vindparker för undervattensundersökningar, kabelövervakning och strukturell inspektion.

- Viktiga trender inkluderar snabb anpassning av AI-driven autonom navigering, ROV-som-tjänst-modeller och lätta kompakta plattformar som används för akvakultur och kommersiella inspektionsuppgifter.

- Det konkurrensutsatta landskapet speglar teknologisk differentiering, med ledande företag som avancerar sensorintegration, fjärrstyrningscentra och modulära verktygsplattformar för att förbättra mångsidiga undervattensoperationer.

- Nordamerika har cirka 35 % marknadsandel, Europa 30 % och Asien och Stillahavsområdet 25 %, medan arbetsklass-ROV:er dominerar klasssegmentet på grund av djuphavskapacitet, och olje- och energisegmentet står för den största applikationsandelen globalt.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys:

Efter Klass

Arbetsklass ROV:er har den dominerande andelen i klasssegmentet tack vare deras förmåga att utföra tunga undervattensfunktioner som borrstöd, konstruktionsassistans, brunnsintervention och rörinstallation i djup- och ultradjupvattenmiljöer. Deras höga lastkapacitet, avancerad sensorintegration och lämplighet för långvariga uppdrag gör det möjligt för operatörer att minska riskerna förknippade med dykbaserade operationer. Samtidigt ökar efterfrågan på Lätt Arbetsklass, Observationsklass och Mikro/Mini ROV:er för kostnadseffektiva, grund- till mellandjupa applikationer inklusive miljöbedömningar, undervattensundersökningar, vattenbrukövervakning och skrovinspektioner. Förbättringar i manövrerbarhet, kompakt verktyg, autonom navigering och batteri effektivitet fortsätter att utöka de operativa möjligheterna för dessa mindre ROV-kategorier.

- Till exempel levererar Oceaneering’s Millennium® Plus Work Class ROV 220 hästkrafter och opererar på djup upp till 4 000 meter, vilket möjliggör vridmomentintensiv intervention och högbelastningsverktyg under vatten.

Efter Applikation

Olja & Energi står som det dominerande segmentet, drivet av pågående offshore-exploration, utveckling av undervattensinfrastruktur och det ökande behovet av inspektion, reparation och underhåll över åldrande tillgångar och framväxande offshore-vindanläggningar. ROV:er är avgörande för att stödja undervattensanslutningar, strukturell integritetsutvärdering och kabelruttundersökningar samtidigt som de möjliggör säkra operationer i extrema undervattensförhållanden. I kontrast accelererar Vattenbruk, Kommersiell & Räddningsdykning, Kommunal Infrastruktur och Militär applikationer på grund av den växande efterfrågan på fjärrinspektion, miljöefterlevnad, undervattensräddning och säkerhetsövervakning. ROV-utplaceringar i dessa sektorer minskar mänsklig risk, sänker operativa kostnader och förbättrar beslutsfattande i realtid i utmanande marina miljöer.

- Till exempel erbjuder TechnipFMC’s Schilling HD Work Class ROV 150 hästkrafter och opererar på djup upp till 3 000 meter (med en 4 000m option), vilket möjliggör komplex intervention och tungt verktyg för undervattensproduktionssystem.

Viktiga Tillväxtdrivare:

Ökad Djup- och Ultradjupvattenexploration

Den snabba expansionen av djup- och ultradjupvattenexploration förblir en av de mest inflytelserika tillväxtdrivarna för offshore ROV-marknaden. Med minskande tillgängliga landreserver investerar energiföretag aggressivt i reservoarer belägna bortom 1 500 meter, där dykbaserade operationer blir ogenomförbara. ROV:er möjliggör långvariga uppdrag, precisionsinspektion, installation av tillgångar och undervattensintervention under extrema tryck. Deras förmåga att operera kontinuerligt, integrera avancerade sensorpaket och interagera med fjärrkontrollsystem minskar stillestånd och förbättrar operativ förutsägbarhet. Dessutom skapar offshore-fältexpansioner i Afrika, USA:s Mexikanska golf, Brasilien och Medelhavet återkommande efterfrågan på ROV-tjänster i borrstöd, brunnsavslutningar och rörnätverk. Dessa investeringar ökar inte bara utrustningsutplacering utan stimulerar också associerade servicekontrakt, underhållsoperationer och dataförvärvsaktiviteter. När globala operatörer antar nya djupvattenstrategier och strävar efter förbättrad kolväteutvinning, kommer ROV:er att förbli centrala för offshore-produktionsstrategier.

- Till exempel använder Subsea 7 sina robusta Work Class ROV:er som kan operera på djup upp till 4 000 meter under rörläggningsstöd och brunnsinterventionskampanjer, vilket säkerställer kontinuerlig drift under utmanande fältförhållanden.

Expansion av offshore vindkraft och förnybar marin infrastruktur

Den accelererande övergången till förnybar energi till havs, särskilt flytande och fasta vindkraftsparker, skapar nya krav på ROV:er för undersökning av turbinfundament, kartläggning av havsbotten, planering av kabelrutter och övervakning av integritet efter installation. Konstruktionen och driften av förnybara tillgångar till havs involverar omfattande nätverk av undervattenskraftkablar och förankringssystem under vatten, vilket skapar långsiktiga inspektions- och underhållsskyldigheter. ROV:er erbjuder högupplöst bildbehandling och felupptäckt samtidigt som de minskar beroendet av ytfartyg och dykteam. När länder åtar sig storskaliga mål för koldioxidreduktion och investerar i marin energiinfrastruktur, lägger tjänsteleverantörer till specialiserade ROV-kapaciteter med fokus på förnybar energi anpassade till grunda och mellandjupa turbinmiljöer. Övervakning av kabelnedgrävning, verifiering av erosion och bedömningar av strukturell utmattning är framväxande uppdragsprofiler. Synergierna mellan marin digitalisering och tillväxten av förnybara tillgångar stärker ytterligare utsikterna. Med den expanderande pipeline av offshore vind- och tidvattenenergianläggningar förväntas efterfrågan på ROV:er öka i takt med infrastrukturens livscykler.

- Till exempel är Saab Seaeye’s Cougar XT Compact ROV specifikt konstruerad för offshore vindinspektioner och levererar ett 500-volts kraftsystem med upp till 170 kgf (kilogramkraft) framåtdrivkraft, vilket möjliggör stabil drift i högströmsmiljöer runt turbinfundament.

Ökat behov av tillgångsintegritet, livsförlängning och avveckling

En växande andel av offshore olje- och gasfält når mognad, vilket gör inspektion, reparation och integritetsövervakning nödvändiga. ROV:er stödjer korrosionsdetektion, bedömningar av katodiskt skydd, utvärderingar av strukturell utmattning och kontroller av tätning/ventilfunktion i undervattensinfrastruktur. När avvecklingsansvar ökar och regler skärps, kräver operatörer precisa teknologier för skärning, borttagning och miljöavveckling, vilket gynnar avancerade ROV-interventionssystem. Livsförlängningsprogram förlänger produktionshorisonter för åldrande fält men kräver mer frekventa och detaljerade undervattensdiagnoser. ROV-aktiverad oförstörande provning, integration av digitala tvillingar och AI-baserad anomaliövervakning förbättrar operativ planering och minskar oplanerade driftstopp. De höga kostnaderna och riskerna förknippade med manuell inspektion stärker affärsfallet för automatiserade undervattensplattformar. Dessutom driver globala regleringsramverk som styr offshore avveckling kontinuerlig användning av ROV:er från planeringsstadiet till slutlig rensning av havsbotten, vilket positionerar ROV-baserad tillgångsintegritet som en långsiktig marknadskatalysator.

Viktiga Trender & Möjligheter:

Automation, Autonomi och AI-Driven Undervattensintelligens

Integrationen av autonom navigering, maskininlärning och AI-baserad bildtolkning framträder som en transformerande trend på marknaden för offshore ROV. Operatörer använder i allt högre grad system som kan självstyra, kartlägga havsbotten i realtid, undvika hinder och utföra prediktiv underhållsanalys. Dessa framsteg minskar mänskliga fel, sänker driftskostnader och möjliggör uppdrag i områden med låg sikt eller farliga miljöer. AI förbättrar video- och sonaranalys för att upptäcka mikrosprickor, metallutmattning eller avvikelser utan manuell granskning, vilket förbättrar beslutshastighet och inspektionsnoggrannhet. Autonoma ROV:er (A-ROV:er) skapar nya möjligheter inom kontinuerlig miljöövervakning, pipelinesäkerhet och offshore-förnybar energi. När integrationen av digitala tvillingar blir standard kommer ROV:er att fungera som datainsamlingsnoder i uppkopplade marina operationer. Med fjärrkommandocentraler som ersätter fartygsbaserade kontrollrum representerar autonomi nästa steg i operativ modernisering, vilket möjliggör längre uppdrag utan stora besättningar eller offshore-mobilisering.

- Till exempel kan Saab Seaeye’s Sabertooth hybrid AUV/ROV operera utan kabel i cirka 3 till 10 timmar (beroende på skrovstorlek och hastighet) och täcka 20 till 80 kilometer per uppdragscykel.

Framväxten av ROV-som-en-tjänst och Hyresbaserade Driftsmodeller

Övergången mot tjänstedrivna och hyresbaserade driftsmodeller ger betydande marknadsmöjligheter. När ROV-komplexiteten och kapitalkostnaderna ökar föredrar många operatörer outsourcing snarare än att bygga upp egna kapaciteter. ROV-som-en-tjänst möjliggör för energibolag, hamnmyndigheter, vattenbruksoperatörer och forskningsinstitut att få tillgång till avancerade undervattensfunktioner utan att äga tillgångar. Tjänsteleverantörer erbjuder uppdragsplanering, styrning, underhåll och dataanalys, vilket minskar kundens börda. Denna modell stöder kortvariga projekt som inspektion, bärgning och miljöbedömning, där inköp av utrustning saknar ekonomisk motivering. Framväxten av flexibla, modulära system och containerbaserad distribution ökar kundernas tillgänglighet. Små och medelstora företag, särskilt i utvecklande offshore-marknader, ser ROV-outsourcing som en kostnadsanpassad strategi. Denna tjänstedrivna modell förväntas få fotfäste när digital diagnostik och fjärrövervakning minskar behovet av ombordpersonal.

- Till exempel visade DOF Subsea’s fjärroperationsinitiativ förmågan att styra Work Class ROV-uppdrag från land, vilket minskade offshore-personalen med upp till 60 och möjliggjorde kontinuerlig 24/7-kontroll under dess första helt fjärrstyrda offshore-kampanj som avslutades i december 2023.

Viktiga Utmaningar:

Höga Driftskostnader och Krav på Kvalificerad Arbetskraft

Trots teknologiska framsteg fortsätter höga kapitalkostnader, fartygsmobiliseringsavgifter och krav på specialiserad arbetskraft att utmana ROV-expansionen. Piloter, tekniker och uppdragsplanerare kräver omfattande utbildning på grund av komplexiteten i undervattensnavigering och ingripande uppgifter. Operativa risker-såsom kabeltrassel, starka strömmar och miljöer med låg sikt-ökar uppdragsvårigheterna och försäkringsansvaret. Små operatörer, särskilt på tillväxtmarknader, kämpar med höga anskaffnings- och underhållskostnader. Även om autonomi lovar kostnadsreduktion över tid, förblir initial distribution av AI-kapabla ROV:er resurskrävande. Att balansera prestandaförbättringar med överkomlighet kommer att avgöra skalbarheten för avancerade offshore ROV-lösningar.

Regulatorisk efterlevnad, säkerhetsstandarder och miljörestriktioner

Strikta säkerhetsföreskrifter för offshore och miljöskyddsstandarder medför operativa begränsningar för ROV-distribution. Avveckling, störningar på havsbotten, kabeldragning och bärgningsoperationer kräver efterlevnad av nationella och internationella tillsynsramar. Kustnationer upprätthåller särskilda policyer kring marina ekosystem och ansvar för undervattensinfrastruktur, vilket ökar projektens komplexitet. Miljöpåverkansbedömningar, avfallshanteringsskyldigheter och restriktioner för störningar av livsmiljöer förlänger planeringstidslinjerna. Dessutom begränsar militära säkerhetsprotokoll dataåtkomst och uppdragstransparens i känsliga vatten. Att harmonisera globala regleringar förblir utmanande när offshore-vind, djuphavsexploration och vattenbruk fortsätter att expandera. Att navigera i olika efterlevnadslandskap och certifieringsskyldigheter förblir ett formidabelt operativt hinder för ROV-lösningsleverantörer.

Regional analys:

Nordamerika

Nordamerika innehar den största marknadsandelen på cirka 35%, drivet av omfattande offshore-explorationsprogram, mogen undervattensinfrastruktur och fortsatt investering i djuphavsreserver i USA:s Mexikanska golfen. Regionen drar nytta av hög adoption av Work Class ROVs för borrstöd, brunnsintervention och tillgångsintegritetshantering. Etablerade offshore-tjänsteleverantörer, försvarsutgifter för maritim övervakning och tillväxt i offshore-vindinstallationer stärker efterfrågan. Framsteg inom autonom navigering och fjärrstyrda inspektionsplattformar stödjer ytterligare moderniseringsinitiativ över olje-, förnybar- och militära marina segment.

Europa

Europa står för nästan 30% av marknadsandelen, stödd av avvecklingsaktiviteter i Nordsjön, expanderande offshore-vindparker över Storbritannien, Tyskland och Danmark, samt miljöövervakningsmandat. Regionen leder adoptionen av låga koldioxidlösningar för inspektion av undervattensinfrastruktur och fortsätter att investera i ROV-assisterad kabeldragning, underhåll av turbinfundament och innovation inom undervattensrobotik. Starka statliga policyer som främjar övergången till förnybar energi och strikta säkerhetsstandarder driver kontinuerlig användning av inspektions-, reparations- och underhållsteknologier. ROV-tjänstekontrakt ökar när operatörer skiftar mot automatiseringsdriven offshore-tillgångshantering.

Asien och Stillahavsområdet

Asien och Stillahavsområdet representerar cirka 25% av offshore ROV-marknaden, stödd av offshore-fältutvecklingar i Kina, Indien, Malaysia och Australien. Ökande energibehov, nationella offshore-explorationsprogram och expanderande skeppsbyggnads- och hamninfrastruktur stödjer ROV-distribution över konstruktion, inspektion och miljöundersökningsuppdrag. Framväxande vattenbrukshubbar i Kina och Sydostasien skapar nya möjligheter för lätta och observationsklassade system. Teknologisk lokalisering, joint ventures och kostnadskonkurrenskraftig tillverkning förbättrar marknadstillgängligheten och positionerar regionen som en hög tillväxtdestination för både kommersiella och försvarsdrivna undervattensoperationer.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika innehar en uppskattad marknadsandel på 7%, främst ledd av offshore-oljefältsutveckling i Saudiarabien, Förenade Arabemiraten och djuphavsgastillgångar i Östafrika. ROVs spelar en avgörande roll i undervattensinstallation, utvärdering av brunnsintegritet och underhåll av långdistansrörledningsnätverk i hårda offshore-miljöer. Nationella oljebolag adopterar i allt högre grad fjärrstyrda operationer för att minska stilleståndstid och hantera åldrande undervattensresurser. Även om förnybar marin infrastruktur fortfarande är i sin linda, presenterar det ökande intresset för offshore-väte- och koldioxidinfångningsprojekt framtida möjligheter för expansion av ROV-tjänster.

Latinamerika

Latinamerika står för cirka 3% av marknaden, stödd av djuphavsoljereserver i Brasilien och framväxande prospekteringsprogram i Guyana och Surinam. Regionen är starkt beroende av Work Class ROVs för komplex brunnsintervention och stöd för undervattensproduktion. Även om politisk instabilitet och regulatoriska utmaningar bromsar moderniseringen, stimulerar utländska investeringar och offshore-licensieringsrundor gradvis tillväxt. Tjänstebaserade distributionsmodeller blir alltmer populära på grund av kostnadskänslighet bland operatörer. Ökande förlängningar av offshorefält och tidiga förnybara projekt förväntas bidra till ökad efterfrågan på ROV-inspektion och tillgångsintegritetsoperationer.

Marknadssegmenteringar:

Efter Klass

- Work Class ROV

- Light Work Class ROV

- Observation Class ROV

- Mikro/Mini ROV

Efter Användning

- Akvakultur

- Kommersiell & Räddningsdykning

- Kommunal Infrastruktur

- Militär

- Olja & Energi

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap:

Konkurrenslandskapet för offshore ROV-marknaden kännetecknas av en blandning av globala teknikleverantörer, specialiserade undervattenstjänstföretag och framväxande aktörer som erbjuder kostnadseffektiva inspektions- och interventionsmöjligheter. Etablerade företag dominerar genom integrerade tjänsteportföljer, egna ROV-plattformar och strategiska partnerskap med offshore-energioperatörer och försvarsmyndigheter. Konkurrensdifferentiering drivs i allt högre grad av automation, AI-aktiverad navigering, realtidsdataanalys och modulära verktygssystem som stöder uppdragsanpassad anpassning. Tjänstecentrerade modeller som ROV-leasing, fjärrpilotcenter och prenumerationsbaserad dataleverans fortsätter att vinna mark när operatörer söker minska kapitalutgifter och fartygsmobiliseringskostnader. Samtidigt fokuserar nya aktörer på lätta och observationsklassade ROVs som riktar sig mot akvakultur, marin forskning och kommunal infrastruktur. Branschkonsolidering, förvärv av nischade ingenjörsföretag och samarbete med offshore-vindutvecklare omformar marknadsdynamiken när intressenter strävar efter att expandera geografisk närvaro och påskynda teknikadoption över energi- och icke-energimarina sektorer.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys:

- SEAMOR

- Subsea 7

- VideoRay

- DOF Subsea

- Total Marine Technology

- Oceaneering

- Deep Trekker

- Forum Energy Technologies

- TechnipFMC

- Saab Seaeye

Senaste utvecklingen:

- I juli 2025 inledde SEAMOR Marine ett samarbetsprojekt med AquaEye för att integrera AquaEye:s sonar plus AI-baserade detekteringssystem med SEAMOR:s ROV-plattformar – med målet att förbättra prestandan för djuphavssök- och räddningsinsatser samt undervattensundersökningar.

- I maj 2024 säkrade VideoRay ett kontrakt med den amerikanska flottan värt 92,6 miljoner USD för sin Mission Specialist-serie ROV:er, vilket markerar en stark efterfrågan inom försvarssektorn för dess undervattensplattformar.

- I november 2023 tillkännagav SEAMOR ett partnerskap med VideoRay LLC för att leverera avancerade hjälpkameror med inbyggd belysning för VideoRay:s ROV:er, vilket förbättrar kvaliteten på undervattensbilder under förhållanden med låg sikt.

Rapporttäckning:

Forskningsrapporten erbjuder en djupgående analys baserad på Klass, Användning och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktutbud, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom inkluderar rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de främsta drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen under de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter:

- Antagandet av offshore-ROV:er kommer att accelerera när djuphavs- och ultra-djuphavsprojekt expanderar globalt.

- Autonoma och AI-förbättrade ROV:er kommer att minska beroendet av fartygsbaserade piloter och ombordpersonal.

- Fjärrdriftscentraler kommer att möjliggöra realtidskontroll av undervattensinsatser från landbaserade anläggningar.

- Lätta och inspektionsklassade ROV:er kommer att få bredare användning inom akvakultur, infrastruktur och forskningsuppdrag.

- Tillväxten av förnybar energi, särskilt offshore-vindkraft, kommer att driva efterfrågan på undervattensundersökningar och underhållsuppgifter.

- Datadrivna digitala tvillingar kommer att integreras med ROV:er för att förbättra prediktivt underhåll och planering av tillgångsintegritet.

- Väte- och koldioxidlagringsprojekt kommer att introducera nya krav på undervattensinspektioner.

- Modeller för ROV-som-en-tjänst kommer att expandera när operatörer prioriterar kostnadsoptimering.

- Säkerhetsföreskrifter kommer att öka beroendet av obemannade undervattensinsatslösningar.

- Marknadskonsolidering och teknologipartnerskap kommer att forma konkurrensstrategier för global expansion.