Marknadsöversikt

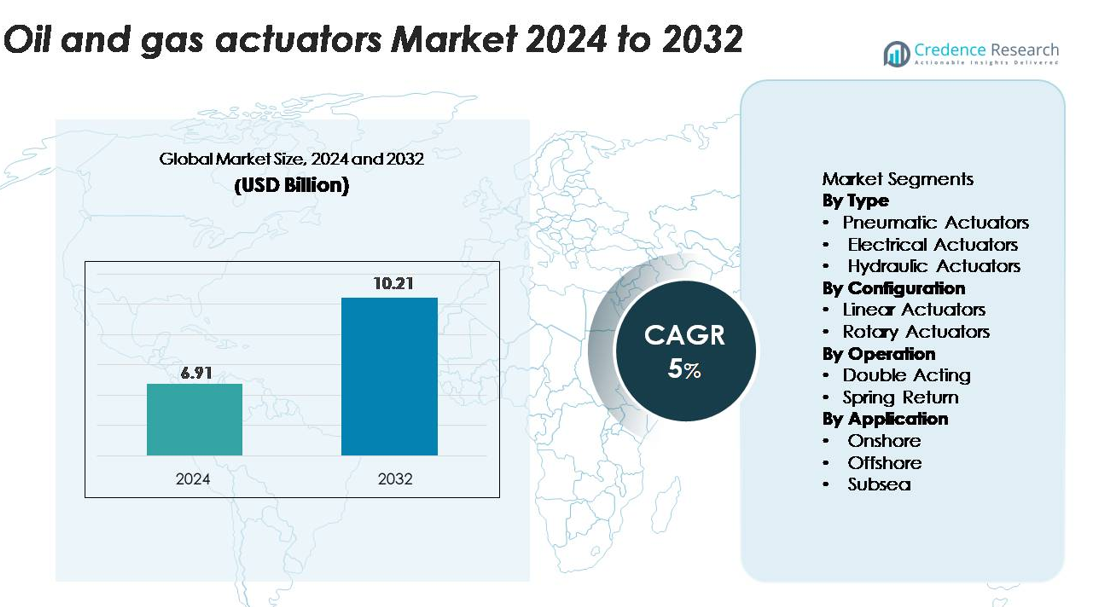

Marknaden för olje- och gasaktuatorer värderades till 6,91 miljarder USD år 2024 och förväntas nå 10,21 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 5% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för Olje- och Gasaktuatorer 2024 |

6,91 miljarder USD |

| Marknad för Olje- och Gasaktuatorer, CAGR |

5% |

| Marknadsstorlek för Olje- och Gasaktuatorer 2032 |

10,21 miljarder USD |

Stora aktörer på marknaden för olje- och gasaktuatorer inkluderar Emerson Electric Co., Rotork Plc, Parker Hannifin Corporation, Schlumberger, Honeywell International och KITZ Corporation, som alla erbjuder avancerade pneumatiska, hydrauliska och elektriska aktuatorsystem designade för krävande miljöer inom upstream, midstream och downstream. Dessa företag fokuserar på tillförlitlighet, precisionskontroll och digital integration för att stödja automation och tillgångsintegritet över globala operationer. Nordamerika leder marknaden med nästan 33% andel, drivet av omfattande skifferaktivitet, pipeline-expansion och starkt antagande av smarta aktuator-teknologier, följt av Asien-Stillahavsområdet och Europa som viktiga högväxtregioner.

Marknadsinsikter

- Marknaden för olje- och gasaktuatorer värderades till 6,91 miljarder USD år 2024 och förväntas nå 10,21 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 5%.

- Ökad automation i upstream- och midstream-operationer, tillsammans med ökade utforskningsaktiviteter och krav på säkerhetsöverensstämmelse, driver stark efterfrågan på pneumatiska, elektriska och hydrauliska aktuatorer.

- Smarta och digitalt integrerade aktuatorer får dragkraft när operatörer antar fjärrövervakning, prediktivt underhåll och IIoT-aktiverade kontrollsystem över offshore-, subsea- och pipeline-tillgångar.

- Marknaden är mycket konkurrensutsatt, ledd av Emerson, Rotork, Parker Hannifin, Honeywell och Schlumberger, med pneumatiska aktuatorer som håller den största segmentandelen på 45–50%, drivet av tillförlitlighet och kostnadseffektivitet.

- Regionalt leder Nordamerika med ~33% andel, följt av Asien-Stillahavsområdet med 26–28% och Europa med 22–24%, medan Mellanöstern & Afrika och Latinamerika tillsammans står för den återstående marknadsandelen på grund av pågående expansion inom upstream.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys:

Efter Typ

Pneumatiska aktuatorer dominerar marknaden för olje- och gasaktuatorer och står för en uppskattad andel på 45–50% tack vare deras tillförlitlighet, kostnadseffektivitet och förmåga att fungera säkert i farliga och avlägsna miljöer. Deras enkla design, snabba responstid och lämplighet för högcykeloperationer gör dem till det föredragna valet i upstream- och midstream-processer, inklusive brunnshuvudkontroll, ventilautomation och pipeline-flödeshantering. Elektriska aktuatorer fortsätter att få dragkraft med expansionen av digitala oljefält, medan hydrauliska aktuatorer förblir viktiga för högkraftsapplikationer som borrning och subsea-operationer.

- Till exempel är Rotorks GP pneumatiska ställdonserie konstruerad för krävande olje- och gasapplikationer och levererar ett vridmoment på upp till 600 000 Nm, vilket möjliggör pålitlig kontroll av rörledningsventiler med stor diameter under högtrycksflödeshändelser.

Efter Konfiguration

Linjära ställdon har den största marknadsandelen, vilket representerar cirka 55% av efterfrågan, drivet av deras utbredda användning i skjutventiler, strypventiler och säkerhetskritiska avstängningssystem. Deras höga tryckkapacitet, precisa positionering och kompatibilitet med både yta och undervattensinstallationer gör dem till en grundläggande konfiguration inom prospektering, produktion och transportaktiviteter. Roterande ställdon följer tätt efter, stödda av ökande användning i kul- och fjärilsventiler, särskilt i offshore- och högtrycksrörledningssystem där kompakt design och högt vridmoment är avgörande.

- Till exempel levererar AUMA:s LE-serie linjära ställdon ett tryck på upp till 217 000 N, vilket möjliggör tillförlitlig drift av stora avstängnings- och kontrollventiler i högtrycksmiljöer inom oljeindustrin

Efter Drift

Dubbleriktade ställdon leder segmentet med ungefär 60% marknadsandel, eftersom operatörer prioriterar system som levererar konsekvent kraft i både förlängnings- och återgångscykler—kritiskt för att upprätthålla kontroll i högtrycksflödesmiljöer. Deras överlägsna tillförlitlighet och anpassningsförmåga över hydrauliska, pneumatiska och elektriska system stärker deras användning i borriggar, kompressorstationer och nödstoppmekanismer. Fjäderåtergångsställdon förblir viktiga i säkerhetsapplikationer, och erbjuder felsäker prestanda för kritiska isoleringsventiler, särskilt i offshore- och farliga zoner där automatisk stängning vid ström- eller tryckförlust är obligatorisk.

Viktiga Tillväxtdrivkrafter

Expansion av Olje- och Gasprospektering och Produktionsaktiviteter

Växande investeringar uppströms och förnyad prospektering i både konventionella och okonventionella reservoarer driver efterfrågan på ställdon avsevärt. Operatörer automatiserar i allt högre grad kritiska processer som brunnshuvudkontroll, tryckhantering och flödesreglering för att förbättra driftseffektiviteten och minimera stillestånd. Ökande global energikonsumtion, tillsammans med strävan att maximera återvinning från mogna fält, uppmuntrar företag att använda avancerade ställdonsystem som klarar högt tryck, temperatur och korrosiva förhållanden. Dessutom kräver storskaliga offshoreprojekt och djuphavsutveckling pålitlig ställdonteknik för att säkerställa kontinuerlig produktion och säkerhetsöverensstämmelse. Skiftet mot digitala och automatiserade riggar förstärker ytterligare användningen av ställdon, eftersom automatiserade ventiloperationer förbättrar precision, minskar manuell intervention och minskar driftens risk. Tillsammans skapar dessa faktorer en stadig efterfrågan på robusta, högpresterande ställdon över uppströms-, mittströms- och nedströmssektorerna.

- Till exempel är Emersons Bettis™ G-Series hydrauliska ställdon klassade för ett brett utbud av utgångsmoment, med dubbelverkande modeller som ger upp till 678,000 Nm och fjäderreturmodeller som ger garanterade minimum över 339,000 Nm. Denna betydande kraft möjliggör pålitlig kontroll av stora undervattens- och offshoreventiler som arbetar under extrema

Ökad Användning av Automatiserings- och Fjärrövervakningstekniker

Automatisering har blivit central i moderna oljeverksamheter och driver behovet av intelligenta ställdon utrustade med sensorer, positionerare och digitala kommunikationsmöjligheter. Operatörer söker lösningar som möjliggör realtidsövervakning, prediktivt underhåll och fjärraktivering—avgörande för att minska säkerhetsrisker och förbättra systemets tillförlitlighet i tuffa miljöer. Digitala oljefält, Industriell IoT (IIoT) och SCADA-integration bidrar till bredare användning av elektriska och smarta pneumatiska ställdon som kan stödja datadrivet beslutsfattande. Dessa tekniker möjliggör automatiska avstängningar, prestandaoptimering och tidig upptäckt av avvikelser, vilket minskar driftskostnader och oplanerade avbrott. Dessutom stärker övergången mot obemannade plattformar och automatiserade rörledningsnät efterfrågan på ställdon som fungerar autonomt med hög precision. Denna trend förbättrar tillgångsintegritet, säkerställer efterlevnad av regler och stödjer större operativ kontinuitet över hela olje- och gasvärdekedjan.

- Till exempel har Rotorks IQ3 Pro intelligenta elektriska ställdon inbyggd datalogging med en lagringskapacitet på 3,000 händelser och stöder Modbus, Profibus och Foundation Fieldbus-kommunikation för sömlös fjärrövervakning.

Ökat Fokus på Säkerhet, Tillförlitlighet och Regulatorisk Efterlevnad

Strikta säkerhetsstandarder och regulatoriska ramar påskyndar användningen av högintegritetsställdon byggda för att fungera under extrema förhållanden och stödja nödstopp. Regeringar och branschorgan kräver användning av certifierade ställdon, särskilt i offshore-, undervattens- och högriskanläggningar på land där utrustningsfel kan leda till miljöskador, driftstörningar eller säkerhetsincidenter. Detta regulatoriska tryck uppmuntrar användning av dubbelverkande och fjäderreturställdon utformade för att leverera pålitlig felsäker prestanda. Operatörer prioriterar också tekniker som minskar läckage, tål korrosiva medier och bibehåller kontinuerlig noggrannhet i högtryckssystem. När miljöskydd, utsläppskontroll och anläggningsintegritet får större betydelse blir investeringar i hållbara, certifierade ställdon nödvändiga. Den växande betoningen på riskminimering och operativ motståndskraft ökar ytterligare utbytescykler och uppgraderingar av äldre ställdonsystem.

Viktiga Trender & Möjligheter

Snabb Övergång mot Smarta och Digitala Ställdonslösningar

Digital transformation inom olje- och gassektorn öppnar betydande möjligheter för avancerade ställdonslösningar integrerade med sensorer, diagnostik och kommunikationsmoduler. Smarta ställdon gör det möjligt för operatörer att övervaka ventilposition, moment, vibration, temperatur och cykelantal i realtid, vilket stödjer prediktiva underhållsstrategier som förlänger utrustningens livslängd. När företag antar AI-drivna analyser och molnbaserade övervakningsplattformar spelar smarta ställdon en avgörande roll i att optimera verksamheten och minska stilleståndstiden. Efterfrågan på fjärrdrift—särskilt i offshore-, undervattens- och obemannade anläggningar—skapar stark potential för elektriska och intelligenta pneumatiska ställdon. Dessa system stödjer automatiserade arbetsflöden, förbättrar datanoggrannhet och anpassar sig till Industri 4.0-initiativ. Leverantörer som utnyttjar denna trend genom att erbjuda digitala, interoperabla ställdon kommer sannolikt att se en stark tillväxt.

- Till exempel, Emersons Bettis™ XTE3000 smarta elektriska ställdon innehåller en inbyggd diagnostiksvit som kan registrera upp till 250 000 datapunkter och stöder HART- och Modbus-kommunikation för högprecisions digital övervakning.

Växande Möjligheter inom Undervattens- och Tuffa Miljöoperationer

Ökande investeringar i djuphavs- och ultra-djuphavsprojekt skapar en stark möjlighet för ställdon konstruerade för extrema miljöer. Undervattensproduktionssystem kräver ställdon som kan motstå högt hydrostatiskt tryck, korrosivt havsvatten och kontinuerliga belastningscykler, vilket erbjuder leverantörer ett högvärdessegment med stark långsiktig efterfrågan. Övergången mot undervattensfabriker och hel-elektriska produktionssystem utökar ytterligare marknaden för specialiserade elektriska och hydrauliska ställdon. Dessutom stärker utvecklingen av Arktiska oljefält, högtemperaturreservoarer och surgas-miljöer efterfrågan på ställdon med avancerade material, förbättrade tätningsteknologier och förlängd tillförlitlighet. När operatörer fokuserar på att minska underhållskostnader och säkerställa oavbruten produktion, blir robusta och korrosionsbeständiga ställdon en kritisk möjliggörare av fältprestanda.

- Till exempel, Rotorks undervattens hydrauliska ställdon är kvalificerade för drift på djup upp till 3 000 meter och levererar utgående vridmomentnivåer som når 25 000 Nm, vilket säkerställer konsekvent ventilkontroll i högtrycks undervattensmanifoldar.

Viktiga Utmaningar

Höga Installations- och Underhållskostnader i Tuffa Driftsförhållanden

Olje- och gasmiljöer utsätter ställdonsystem för svåra mekaniska och termiska påfrestningar, vilket gör installation och underhåll både kostsamt och komplext. Operatörer måste ofta serva ställdon som utsätts för extrema temperaturer, korrosiva kemikalier, sandnötning och högtryckscykler, vilket driver upp långsiktiga driftskostnader. Offshore- och undervattensinstallationer tillför ytterligare komplikationer på grund av åtkomstbegränsningar, vilket kräver specialiserad utrustning och högkvalificerad arbetskraft för underhåll. Dessa höga livscykelkostnader fördröjer ofta moderniserings- och ersättningscykler, särskilt i kostnadskänsliga projekt. Tillverkare står inför utmaningen att utveckla robusta ställdon som balanserar prestanda med förlängda serviceintervaller, medan operatörer måste hantera den ekonomiska bördan av att underhålla kritisk infrastruktur i krävande miljöer.

Teknisk Komplexitet och Integrationsutmaningar med Digitala System

När industrin skiftar mot automation och smart infrastruktur, innebär integration av ställdon med digitala styrsystem betydande utmaningar. Många äldre installationer förlitar sig på äldre utrustning som saknar kompatibilitet med moderna SCADA-, DCS- eller IIoT-plattformar, vilket gör uppgraderingar komplexa och kostsamma. Att säkerställa cybersäkerhet, dataprecision och sömlös kommunikation över system från flera leverantörer tillför ytterligare svårigheter. Operatörer behöver också kvalificerad personal för att hantera avancerade ställdonteknologier, men bristen på talanger inom digitala oljefältsoperationer kvarstår. Dessa frågor bromsar antagandet av smarta ställdon och ökar projekts genomförandetider. Tillverkare måste investera i interoperabla, standardiserade och cybersäkerhetsberedda lösningar för att övervinna dessa hinder och stödja bredare digitalt antagande.

Regional Analys

Nordamerika

Nordamerika har den största andelen av marknaden för olje- och gasaktuatorer, och står för ungefär 32–34% av den globala efterfrågan. Starka investeringar i skifferproduktion, förbättrade återvinningsoperationer och modernisering av pipelines driver implementeringen av aktuatorer över uppströms- och mellanströmsresurser. USA leder i antagandet av avancerade elektriska och pneumatiska aktuatorer integrerade med digitala övervakningssystem, vilket stödjer fjärrdrift och prediktivt underhåll. Pågående utveckling i Permian, Bakken och Eagle Ford-bassängerna, tillsammans med strikta säkerhetsregler, påskyndar ytterligare uppgraderingar av aktuatorer. Kanadas oljesand och LNG-exportprojekt stärker också den långsiktiga regionala efterfrågan.

Europa

Europa representerar ungefär 22–24% av marknaden, drivet av mogna offshore-operationer i Nordsjön, efterlevnad av strikta miljöregler och hög antagande av automationsteknologier. Regionens fokus på tillgångsintegritet, säkerhetsöverensstämmelse och utsläppsminskning stödjer implementeringen av högpålitliga hydrauliska och pneumatiska aktuatorer. Norge och Storbritannien förblir viktiga bidragsgivare på grund av pågående omutveckling av befintliga offshore-fält och investeringar i undervattensinfrastruktur. Dessutom ökar Europas övergång mot digitaliserade energidrift efterfrågan på smarta aktuatorer som kan avancerad diagnostik och fjärrövervakning av prestanda.

Asien-Stillahavsområdet

Asien-Stillahavsområdet står för nästan 26–28% av den globala marknaden, stödd av expanderande utforskningsaktiviteter, tillägg av raffinaderikapacitet och infrastrukturutbyggnader över Kina, Indien, Indonesien och Australien. Växande investeringar i LNG-terminaler, petrokemiska komplex och offshore-fält i Sydostasien ökar efterfrågan på robusta linjära och roterande aktuatorer. Kina leder den regionala tillväxten med automatiseringsuppgraderingar i sina raffinaderi- och pipelinesnätverk, medan Indien påskyndar antagandet genom nationella energiexpansionsprogram. Regionens snabba industrialisering, ökande energiförbrukning och ökande fokus på operationell effektivitet gör det till en av de snabbast växande aktuator-marknaderna.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika fångar ungefär 12–14% av marknaden, drivet av storskalig oljeproduktion, omfattande pipelinesnätverk och kontinuerlig utveckling i offshore- och onshore-fält. Länder som Saudiarabien, Förenade Arabemiraten och Qatar investerar kraftigt i automation och högpålitliga aktuatorer för att stödja uppströms expansion och nedströms modernisering. Tuffa driftmiljöer och högtryckstillämpningar påskyndar efterfrågan på korrosionsbeständiga hydrauliska och pneumatiska aktuatorer. I Afrika stöds tillväxten av offshore-upptäckter i Nigeria, Angola och Moçambique. Regionens betoning på säkerhet, produktionsstabilitet och avancerade kontrollsystem upprätthåller en stadig marknadsexpansion.

Latinamerika

Latinamerika har ungefär 8–10% av marknaden för olje- och gasaktuatorer, med tillväxt driven av offshore-aktiviteter i Brasilien, djuphavsprojekt och revitalisering av mogna fält i Mexiko och Argentina. Brasiliens pre-salt-utveckling genererar stark efterfrågan på högpresterande hydrauliska och elektriska aktuatorer lämpade för djuphavsförhållanden. Mexikos pågående pipeline- och raffinaderiuppgraderingar stödjer mellanströms- och nedströmsimplementeringar. Regionen drar också nytta av ökade investeringar i digitaliserade fältoperationer, vilket uppmuntrar antagandet av smarta aktuatorer med fjärrövervakningsmöjligheter. Trots ekonomiska fluktuationer upprätthåller långsiktiga E&P-aktiviteter stabil regional efterfrågan.

Marknadssegmenteringar:

Efter typ

- Pneumatiska ställdon

- Elektriska ställdon

- Hydrauliska ställdon

Efter konfiguration

- Linjära ställdon

- Roterande ställdon

Efter drift

Efter tillämpning

- Landbaserad

- Offshore

- Undervatten

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Konkurrenslandskapet för marknaden för olje- och gasställdon kännetecknas av en blandning av globala automationsledare och specialiserade ventilkontrolltillverkare som konkurrerar genom teknologisk innovation, produktpålitlighet och starka servicenätverk. Företag som Emerson Electric Co., Rotork Plc, Parker Hannifin, Honeywell International och Schlumberger behåller ledande positioner genom att erbjuda omfattande portföljer av pneumatiska, hydrauliska och elektriska ställdon konstruerade för tuffa miljöer inom uppströms, mellanströms och nedströms. Dessa aktörer prioriterar digital integration, vilket möjliggör realtidsövervakning, prediktivt underhåll och sömlös anslutning med SCADA- och DCS-system. Konkurrensstrategier fokuserar också på att utöka undervattensklara och felsäkra ställdonslösningar för att uppfylla strikta säkerhets- och regleringsstandarder. Regionala tillverkare stärker konkurrensen genom att erbjuda kostnadseffektiva produkter anpassade till lokala driftsförhållanden. Partnerskap, eftermarknadstjänster och kontinuerliga investeringar i automation och IIoT-aktiverade teknologier intensifierar ytterligare rivaliteten, eftersom operatörer i allt högre grad kräver högpresterande, lågt underhållna ställdonsystem som förbättrar tillförlitlighet och operationell effektivitet.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

Senaste Utvecklingen

- I augusti 2024 lanserade Habonim sitt Fire Block Valve (FBV) system för LNG-nödstopp (ESD) applikationer, med fokus på aktueringslösningar för kritisk isolering i kryogena och LNG-miljöer.

- I juli 2024 öppnade REXA sitt nya Gulf Coast-kontor för att stärka lokal service och support för sina Electraulic™-aktuatorer inom olje- och gasraffinering.

- I januari 2024 introducerade företaget Emerson Electric Co. Fisher™ easy-Drive 200R elektrisk aktuator designad för fjärils- och kulventiler i olje- och gasinstallationer i kalla, avlägsna miljöer.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Typ, Konfiguration, Drift, Applikation och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckelapplikationer. Dessutom inkluderar rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Efterfrågan på avancerade aktuatorer kommer att öka när operatörer expanderar automatisering över uppströms-, mellanströms- och nedströmsanläggningar.

- Antagandet av smarta och digitalt anslutna aktuatorer kommer att accelerera med bredare användning av IIoT, analys och prediktivt underhåll.

- Elektriska aktuatorer kommer att få starkare momentum som energieffektiva och miljövänligare alternativ till hydraulsystem.

- Undervattensutvecklingar kommer att driva tillväxten för högpålitliga aktuatorer konstruerade för extrema tryck och korrosiva miljöer.

- Utbyte av åldrande infrastruktur kommer att öka efterfrågan på retrofittbara och moderniserade aktuatorlösningar.

- Säkerhet och regulatorisk efterlevnad kommer fortsatt att forma investeringar i felsäkra och högintegritetsaktuatorer.

- Fjärr- och obemannade operationer kommer att öka distributionen av autonoma och självdiagnostiska aktuatorsystem.

- Materialinnovationer kommer att förbättra aktuatorprestanda i höga temperaturer och höga tryckförhållanden.

- Regional expansion i Asien-Stillahavsområdet och Mellanöstern kommer att driva långsiktig installationsaktivitet över nya olje- och gasprojekt.

- Konkurrensen kommer att intensifieras när globala aktörer investerar i digitala kapaciteter, tjänsteerbjudanden och lokaliserad tillverkning för att möta föränderliga operatörskrav.