Marknadsöversikt

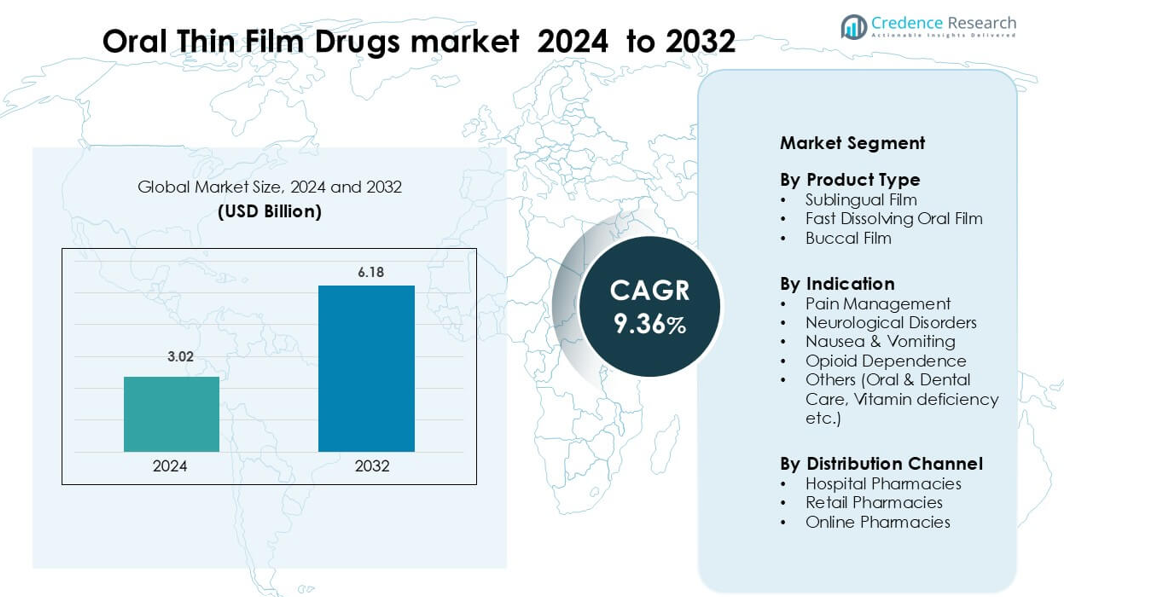

Marknaden för orala tunna film-läkemedel värderades till 3,02 miljarder USD år 2024 och förväntas nå 6,18 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 9,36 % under prognosperioden.</p

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för orala tunna film-läkemedel 2024 |

3,02 miljarder USD |

| Marknad för orala tunna film-läkemedel, CAGR |

9,36% |

| Marknadsstorlek för orala tunna film-läkemedel 2032 |

6,18 miljarder USD |

Marknaden för orala tunna film-läkemedel har ledande företag som Cure Pharmaceutical, Nova Thin Film Pharmaceuticals LLC, ARx LLC, Viatris Inc., C.L. Pharm, CD Formulation, Corium Innovations Inc., ZIM LABORATORIES LIMITED, Aquestive Therapeutics Inc. och LTS Lohmann Therapie-Systeme AG. Dessa företag konkurrerar genom framsteg inom snabbupplösningstekniker, förbättrad biotillgänglighet och patientcentrerade formuleringar. Nordamerika förblir den dominerande regionala marknaden med 41 % andel, stödd av stark adoption av sublinguala och snabbupplösande filmer inom smärta, neurologi och opioidberoendeterapier, understödd av mogna regulatoriska system och hög innovationsaktivitet.

Marknadsinsikter

- Marknaden för orala tunna film-läkemedel var 3,02 miljarder USD år 2024 och kommer att nå 6,18 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 9,36 %.

- Efterfrågan ökar på grund av snabbverkande sublinguala och snabbupplösande filmer, där sublinguala filmer har 48 % andel år 2024.

- Viktiga trender inkluderar omformulering av läkemedel för kronisk vård, stark upptagning i pediatriska och geriatrikgrupper, och bredare tillgång till e-apotek.

- Konkurrensaktivitet fokuserar på polymeruppgraderingar, bättre smakmaskering och starkare stabilitetskontroll ledda av stora aktörer som siktar på bredare global räckvidd.

- Nordamerika leder marknaden med 41 % andel, medan Europa har 28 % och Asien-Stillahavsområdet följer med 22 %, stödd av ökande användning inom smärta och neurologisk vård.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys:

Efter produkttyp

Sublingual film har den dominerande positionen på marknaden för orala tunna film-läkemedel med cirka 48 % andel år 2024. Detta format leder eftersom sublingual leverans erbjuder snabbare absorption och högre biotillgänglighet än konventionella orala vägar. Segmentet växer på grund av ökande efterfrågan på snabbverkande terapier inom smärta och neurologisk vård. Snabbupplösande orala filmer får stadig dragkraft för pediatriska och geriatrikpatienter, medan buccala filmer expanderar inom behandling av kroniska sjukdomar. Tillväxten över alla format drivs av bättre patientföljsamhet och förbättrade polymerbaserade filmteknologier.

- Till exempel, Orexo, ett företag som specialiserar sig på sublinguala tabletter, utnyttjade sin sublinguala plattform för att kommersialisera Abstral, som levererar fentanyl via en sublingual väg.

Efter indikation

Smärthantering förblir den främsta indikationen med nästan 40% andel, drivet av behovet av snabb lindring och bekväma doseringsalternativ. Tunnfilmformat hjälper till att undvika sväljsvårigheter, vilket stödjer deras preferens vid akuta och kroniska smärttillstånd. Neurologiska störningar visar stark adoption på grund av förbättrad starttid och minskad förstapassagemetabolism. Illamående- och kräkbehandlingar gynnas av enkel administrering under aktiva symtom. Opioidberoendefilmer ökar med den bredare användningen av buprenorfinbaserade terapier, medan andra kategorier expanderar genom vitamin- och tandvårdsformuleringar.

- Till exempel är Abstral en fentanyl sublingual tablett som används vid hantering av genombrottssmärta hos vuxna cancerpatienter som redan får och är toleranta mot kontinuerlig opioidterapi. Den finns i flera styrkor, från 100 µg till 800 µg, inklusive en 200 µg tablett, och är formulerad för snabb smärtlindring.

Efter distributionskanal

Apotek dominerar denna del med cirka 52% marknadsandel, stödd av hög patientgenomströmning och bred tillgänglighet av receptbelagda och receptfria tunnfilmsläkemedel. Sjukhusapotek följer på grund av stark användning i akutsjukvård och nödsituationer där snabbverkande dosering behövs. Onlineapotek växer i snabbare takt när användare skiftar mot hemleverans och prenumerationsbaserade läkemedelsmodeller. Ökningen av e-apoteksreglering och digitala recept ökar adoptionen. Den övergripande efterfrågan drivs av större patientmedvetenhet och ökande tillgänglighet av tunnfilmsformuleringar över kanaler.

Viktiga tillväxtdrivare

Ökad efterfrågan på snabbverkande läkemedelsleverans

Ökande efterfrågan på snabbverkande terapier driver stark adoption av orala tunnfilmsläkemedel. Patienter föredrar dessa filmer eftersom de snabbt löses upp och levererar aktiva molekyler direkt in i systemisk cirkulation. Denna förbikoppling av förstapassagemetabolism förbättrar terapeutisk effekt och minskar dosbelastningen. Fördelen stödjer bred användning vid smärta, migrän, allergi och illamående behandling. Vårdgivare värdesätter förutsägbar starttid och enkel administrering i icke-sjukhusmiljöer. Tillväxt kommer också från ökande behov av effektiva alternativ för patienter med sväljsvårigheter. Dessa fördelar hjälper tunnfilmsformat att överträffa många traditionella orala doseringsformer.

- Till exempel stöder Aquestive Therapeutics’ PharmFilm®-plattform snabbverkande leverans, demonstrerat av Sympazan®, en oral film som levererar 5 mg, 10 mg och 20 mg clobazam, utformad för att uppnå terapeutiska plasmanivåer utan att svälja tabletter.

Expanderande användning vid hantering av kroniska sjukdomar

Kroniska tillstånd kräver följsamhet, och tunnfilmsläkemedel förbättrar patientens efterlevnad. Formatet stöder enkel dosering, vilket hjälper långsiktig behandling. Buccala och sublinguala filmer tjänar neurologiska störningar, opioidberoende och hormonell terapi med bättre noggrannhet. Deras bärbarhet stärker adoptionen bland aktiva vuxna. Tillväxten ökar också från bredare integration av tunnfilmsversioner av etablerade molekyler. Läkemedelstillverkare omformulerar betrodda läkemedel för att förbättra patientupplevelsen och förlänga varumärkesvärdet. Fortsatt innovation inom polymerdesign ökar stabiliteten, vilket gör att filmerna passar komplexa molekyler. Detta stärker långsiktig tillväxt inom kronisk vård.

- Till exempel, Endo Pharmaceuticals’ BELBUCA® buprenorfin buccal film (som använder BEMA®-teknologi) titrerades i en långtids säkerhetsstudie över 506 kroniska smärtpatienter upp till en dos av 900 µg var 12:e timme, och 158 patienter (36,3%) fullföljde 48 veckor med stabila smärtpoäng runt 3–4/10.

Växande Behov hos Pediatriska och Geriatriska Patienter

Pediatriska och äldre grupper har svårt att svälja tabletter, vilket stärker användningen av tunna filmer. Snabbupplösande filmer eliminerar behovet av vatten och minskar kvävningsrisken. Vårdare föredrar kontrollerad dosering, enkel hantering och bättre smakmaskering. Dessa fördelar ökar användningen inom vitaminer, antiallergiska läkemedel, antiemetika och neurologiska terapier. Sjukhus använder tunna filmer för patienter med nedsatt rörlighet eller svår illamående. Tillverkare designar åldersvänliga formuleringar med förbättrad munupplevelse och stabil förpackning. Global åldrande ökar efterfrågan på praktiska doseringsformat. Tillsammans driver dessa faktorer stark tillväxt inom patientcentrerad medicin.

Nyckeltrend & Möjlighet

Expansion av Högpotenta och Biologiskt Kompatibla Filmer

Tunna filmteknologier utvecklas mot högpotenta molekyler och små biologiska ämnen. Nya polymerblandningar förbättrar lastkapacitet och bibehåller läkemedelsstabilitet. Detta möjliggör leverans av komplexa API:er som tidigare krävde injektioner. Företag utforskar peptid- och småproteinfilmer för kroniska sjukdomar. Ökat intresse för icke-invasiva alternativ stödjer dessa innovationer. Forskarteam testar bioadhesiva designer som förbättrar uppehållstid och absorption. Dessa förbättringar öppnar möjligheter för konkurrenskraftig läkemedelsreformulering. Trenden uppmuntrar partnerskap mellan filmspecialister och stora läkemedelsföretag. Bredare acceptans från regulatorer stödjer tillväxt.

- Till exempel har CD Formulation utvecklat en oral tunn film protein/peptid leveransplattform kapabel att inkorporera ömtåliga biologiska ämnen: de rapporterar att de använder lösningsmedelsgjutning eller 3D-utskrift för att inbädda peptider eller proteiner i filmer samtidigt som de bibehåller strukturell stabilitet, även för makromolekyler av dussintals aminosyror.

Tillväxt av Digitala och Hemmabaserade Behandlingsmodeller

Adoptionen av digital hälsa expanderar användningen av orala tunna filmer i hemmavårdsmiljöer. Patienter föredrar filmer som möjliggör självhantering utan komplexa doseringssteg. Onlineapotek marknadsför film-baserade läkemedel genom prenumerationsplaner. Tillväxten inom telemedicin ökar volymen av fjärrrecept. Läkemedelstillverkare utforskar smart förpackning för följsamhetsspårning. Denna trend stödjer personliga behandlingar med flexibel doseringskontroll. Efterfrågan på hemterapi ökar inom illamående, neurologiska störningar och opioidberoende vård. Stabil hållbarhet och portabel design hjälper tunna filmer att passa in i digital-först hälsoekosystem. Dessa förändringar stärker långsiktig marknadsmöjlighet.

- Till exempel lanserade Indivior en mobilapp för att stödja patienter på SUBOXONE® Film, som erbjuder utbildning, medicineringspåminnelser och spårning, själva filmen är förpackad i enhetsdos barnresistenta påsar, vilket underlättar säker hemmadministration.

Reformuleringsstrategi för att Förlänga Produktlivscykel

Läkemedelsföretag reformulerar befintliga API:er till tunna filmer för att förlänga marknadsvärdet. Denna strategi hjälper till att minska utvecklingsrisken eftersom säkerhetsprofilen är känd. Snabba utvecklingscykler gör tunna filmer attraktiva för konkurrensutsatta marknader. Många företag använder denna metod för smärta, allergi och antiemetiska terapier. Reformulering stödjer produktdifferentiering samtidigt som den möter patientcentrerade vårdbehov. Nya filmer med förbättrad smak och snabb verkan hjälper varumärken att vinna lojalitet. Ökade investeringar i polymerteknik stödjer denna möjlighet. Tillväxten fortsätter när företag skiftar fokus mot livscykelhantering.

Viktig Utmaning

Begränsad Läkemedelsbelastning och Molekylär Kompatibilitet

Tunnfilmsteknologier står inför begränsningar när det gäller läkemedelsbelastningskapacitet. Vissa molekyler kräver högre styrka än vad filmer säkert kan bära. Stora biologiska ämnen och instabila föreningar har svårt med snabb nedbrytning i filmmatriser. Dessa begränsningar bromsar utvecklingen av högdosbehandlingar. Tillverkare arbetar med avancerade polymerer, men framstegen är fortfarande långsamma. Kompatibilitetsproblem ökar formuleringskostnader och tid. Små företag finner dessa steg dyra, vilket minskar innovationshastigheten. Dessa hinder gör användningen av tunnfilm mer lämplig för potenta lågdosläkemedel. Denna utmaning begränsar antagandet över flera terapeutiska klasser.

Strikta Kvalitets-, Förpacknings- och Stabilitetskrav

Tunna filmer kräver strikt kontroll av fukt, temperatur och förpackning för att bibehålla stabilitet. Små förändringar påverkar upplösning, styrka och dosenhetlighet. Regleringsmyndigheter kräver omfattande analytisk testning och stabilitetsdata. Dessa krav fördröjer godkännanden och ökar produktionskostnaderna. Förpackningsdesignen tillför också komplexitet eftersom filmer behöver skydd mot fukt. Tillverkare måste investera i specialiserad utrustning och kontrollerade miljöer. Små producenter kämpar med denna kostnad. Dessa faktorer begränsar nya aktörer och minskar den totala marknadshastigheten. Utmaningen påverkar den globala skalbarheten för nya tunnfilmsläkemedel.

Regional Analys

Nordamerika

Nordamerika leder marknaden för orala tunnfilmsläkemedel med cirka 41% andel tack vare starkt upptag av sublinguala och snabbupplösande formuleringar inom smärta, neurologi och opioidberoende vård. Hög receptvolym, mogna ersättningssystem och bred acceptans av patientcentrerade doseringsformer stödjer regionalt ledarskap. USA dominerar på grund av stark innovationsaktivitet, tidig antagning av omformulerade läkemedel och ökande efterfrågan inom pediatriska och geriatrikgrupper. Kanada bidrar med stabil tillväxt genom ökad användning på sjukhus och detaljhandelsapotek. Den totala efterfrågan stärks med ökat fokus på snabbverkande terapier och hemvård.

Europa

Europa har nästan 28% andel av marknaden för orala tunnfilmsläkemedel, drivet av ökande preferens för icke-invasiva doseringsformer och stark antagning inom kronisk sjukdomshantering. Tyskland, Storbritannien och Frankrike leder regional efterfrågan tack vare avancerad farmaceutisk FoU och starkt regulatoriskt stöd för patientvänliga formuleringar. Åldrande befolkningstrender driver användningen av tunnfilm i neurologiska och smärthanteringsterapier. Detaljhandelsapotek står för huvuddelen av distributionen, medan sjukhusapotek utökar användningen för akutvårdsmiljöer. Ökande acceptans av buckala och sublinguala filmer stödjer stadig marknadsexpansion över Västra och Norra Europa.

Asien-Stillahavsområdet

Asien-Stillahavsområdet står för ungefär 22% andel och representerar den snabbast växande regionen på marknaden för orala tunnfilmsläkemedel. Ökad tillgång till sjukvård i Kina och Indien, tillsammans med växande pediatriska och geriatrikpopulationer, stärker efterfrågan på lättadministrerade doseringsformer. Japan leder regional antagning tack vare tidig acceptans av snabbupplösande filmer inom allergi, illamående och neurologisk vård. Expanderande e-apoteks penetration accelererar upptagningen över framväxande marknader. Lokala tillverkare producerar i allt högre grad kostnadseffektiva tunnfilmer, vilket förbättrar tillgängligheten. Dessa faktorer positionerar Asien-Stillahavsområdet som en högtillväxtregion med stark långsiktig potential.

Latinamerika

Latinamerika har cirka 6% andel, stödd av ökande efterfrågan på enkla, snabbverkande formuleringar för hantering av smärta, illamående och vitaminbrist. Brasilien och Mexiko dominerar den regionala marknaden tack vare bredare apoteksnätverk och förbättrad tillgång till behandlingar för kroniska sjukdomar. Användningen stärks när tunna filmer hjälper patienter med sväljsvårigheter och stödjer hemvårdsrutiner. Ökad distribution genom detaljhandels- och onlineapotek stödjer tillväxten. Även om de regulatoriska vägarna förblir långsammare än i större regioner, expanderar investeringar från internationella läkemedelstillverkare tillgängligheten av sublinguala och snabbupplösande filmprodukter.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika har nästan 3% andel av marknaden för orala tunna film-läkemedel, drivet av ökande investeringar i modernisering av sjukvården och bättre tillgång till behandlingar för kroniska sjukdomar. Gulfstater som Förenade Arabemiraten och Saudiarabien visar starkare användning tack vare förbättrade sjukvårdsutgifter och snabb anskaffning av innovativa doseringsformat. Efterfrågan ökar inom pediatrisk och geriatrisk vård, där tunna filmer erbjuder enklare administrering. I Afrika förblir tillväxten gradvis men förbättras med expanderande apoteksnätverk och internationella partnerskap. Regionen visar långsiktig potential när medvetenheten om patientvänliga formuleringar ökar.

Marknadssegmenteringar:

Efter produkttyp

- Sublingual film

- Snabbupplösande oral film

- Buccal film

Efter indikation

- Smärthantering

- Neurologiska störningar

- Illamående & kräkningar

- Opioidberoende

- Övriga (Oral & tandvård, vitaminbrist etc.)

Efter distributionskanal

- Sjukhusapotek

- Detaljhandelsapotek

- Onlineapotek

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Konkurrenslandskapet för marknaden för orala tunna film-läkemedel inkluderar nyckeldeltagare som Cure Pharmaceutical, Nova Thin Film Pharmaceuticals LLC, ARx LLC, Viatris Inc., C.L. Pharm, CD Formulation, Corium Innovations Inc., ZIM LABORATORIES LIMITED, Aquestive Therapeutics Inc., och LTS Lohmann Therapie-Systeme AG. Dessa företag konkurrerar genom att avancera polymerteknik, förbättra läkemedelsbelastningskapacitet och förbättra smakmaskeringsteknologier för att stärka patientens följsamhet. Många företag investerar i att reformulera högvärdiga API:er till sublinguala, buccala och snabbupplösande filmer för att förlänga produktlivscykler och få regulatoriskt genomslag. Strategiska partnerskap med stora läkemedelstillverkare hjälper till att expandera portföljer och global räckvidd, medan FoU-insatser fokuserar på produkter för kroniska sjukdomar och barnvänliga formuleringar. Ökat fokus på tillverkningsautomation, stabilitetskontroll och fuktsäker förpackning formar ytterligare konkurrensen.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

Senaste Utvecklingen

- I juni 2025 meddelade Aquestive Therapeutics, Inc. att den amerikanska livsmedels- och läkemedelsmyndigheten (FDA) hade accepterat företagets nya läkemedelsansökan (NDA) för Anaphylm (epinefrin) sublingual film för behandling av typ 1 allergiska reaktioner, inklusive anafylaxi, och har tilldelat ett mål för Prescription Drug User Fee Act (PDUFA) den 31 januari 2026.

- I april 2025 ingick ZIM Laboratories Limited ett avtal om dossierlicens, produkttillförsel och teknologikunnande-licens med Globalpharma Co. (L.L.C.). Enligt avtalsvillkoren gick ZIM labs med på att licensiera sin egenutvecklade Oral Thin Film-teknologiplattform, ThinOral, med Globalpharma, under vilken det senare företaget skulle registrera och sälja 10 OTF-baserade läkemedels- och nutraceutiska produkter lämpliga för patientbehov i GCC-regionen.

- I september 2024 lanserade Viatris Inc. (Pr)Viagra ODF i Kanada, och introducerade en ny sildenafil oral upplösningsfilmformulering som erbjuder ett alternativ till konventionella tabletter för erektil dysfunktion och utökar den kommersiella användningen av ODF-teknologi.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Produkttyp, Indikation, Distributionskanal och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Antagandet av tunna filmformuleringar kommer att öka när efterfrågan på snabbverkande terapier växer.

- Sublinguala och buccala filmer kommer att få bredare användning inom kronisk sjukvård.

- Framsteg inom polymerteknologi kommer att stödja högre läkemedelsbelastningskapacitet.

- Pediatriska och geriatrikbehandlingar kommer att expandera tack vare förbättrad användarvänlighet.

- Fler läkemedelsföretag kommer att reformulera befintliga läkemedel till tunna filmformat.

- Digital hälsa och onlineapotek kommer att påskynda användningen av medicinering i hemmet.

- Förbättringar i smakmaskering och stabilitet kommer att stärka produktacceptansen.

- Framväxande marknader i Asien-Stillahavsområdet kommer att driva stark ny efterfrågan på tunna filmer.

- Regulatoriska godkännandevägar kommer att bli tydligare, vilket möjliggör snabbare produktlanseringar.

- Strategiska partnerskap mellan filmspecialister och stora läkemedelsföretag kommer att öka den globala räckvidden.