Marknadsöversikt

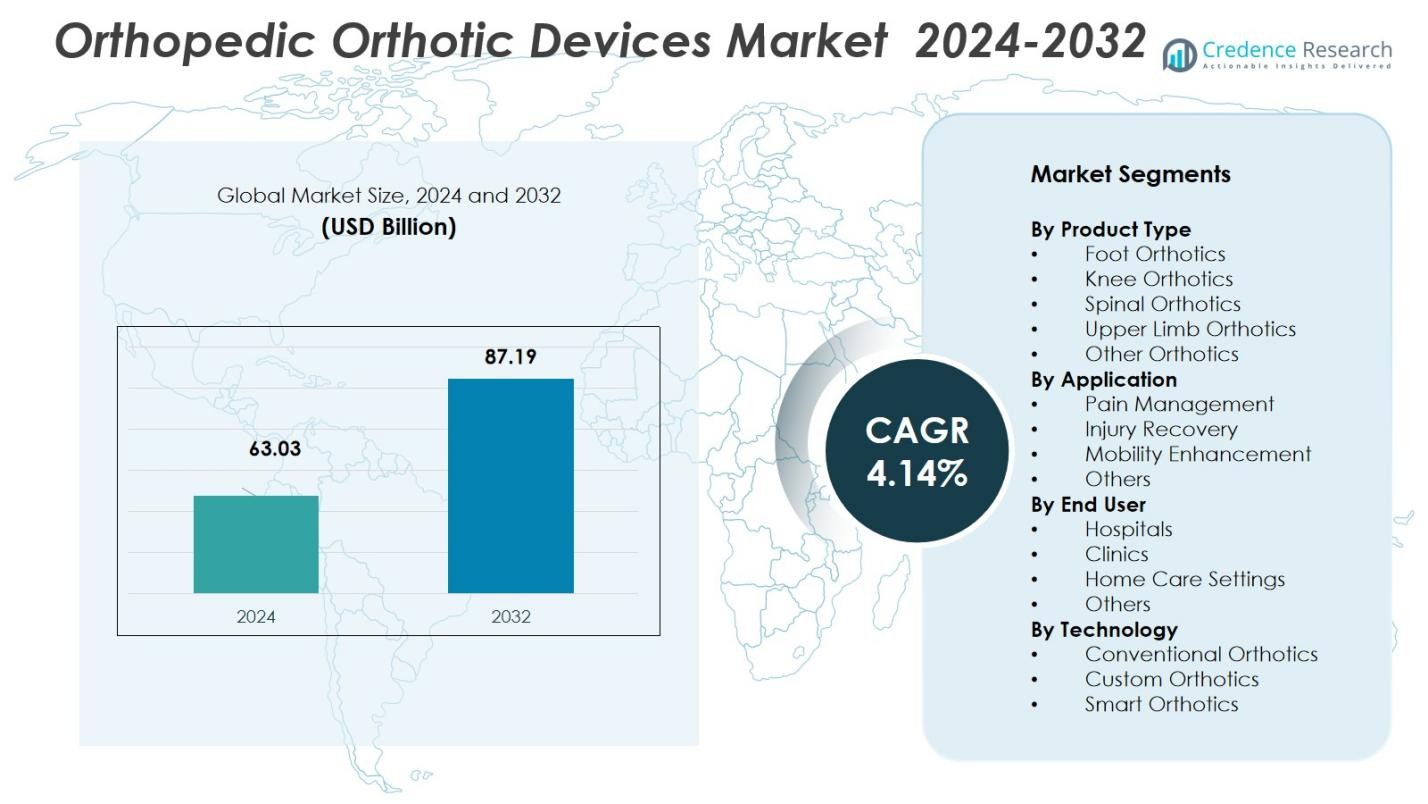

Marknaden för ortopediska ortotiska enheter värderades till 63,03 miljarder USD år 2024 och förväntas nå 87,19 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 4,14 % under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för ortopediska ortotiska enheter 2024 |

63,03 miljarder USD |

| Marknad för ortopediska ortotiska enheter, CAGR |

4,14% |

| Marknadsstorlek för ortopediska ortotiska enheter 2032 |

87,19 miljarder USD |

Marknaden för ortopediska ortotiska enheter leds av nyckelaktörer som Össur, DJO Global, Ottobock, Breg, Inc., DeRoyal Industries, Thuasne Group, Hanger, Inc., Fillauer LLC, Allard USA och Bauerfeind AG. Dessa företag dominerar marknaden genom sina omfattande produktportföljer, avancerad teknikintegration och globala närvaro. Nordamerika har den största marknadsandelen på 38,6 % år 2024, drivet av den höga förekomsten av muskuloskeletala sjukdomar, en åldrande befolkning och en robust hälso- och sjukvårdsinfrastruktur. Europa följer med 30,2 %, drivet av en ökande äldre befolkning och ökad medvetenhet om hälso- och sjukvård. Regionen Asien och Stillahavsområdet upplever snabb tillväxt och står för 20,4 % av marknadsandelen, vilket tillskrivs förbättrade vårdsystem och ökad efterfrågan på ortopediska lösningar i framväxande ekonomier. Dessa regioner, tillsammans med betydande investeringar i teknologiska framsteg, förväntas driva fortsatt tillväxt på marknaden för ortopediska ortotiska enheter.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Marknadsstorleken för ortopediska ortotiska enheter värderades till 63,03 miljarder USD år 2024 och förväntas nå 87,19 miljarder USD år 2032, med en CAGR på 4,14 %

- Den ökande bördan av muskuloskeletala sjukdomar och åldrande befolkningar globalt driver efterfrågan, med fotortoser som leder med en andel på 32,5 % år 2024.

- Ökat intresse för förebyggande vård och förbättrad rörlighet driver påtagandet av lätta, anpassningsbara ortotiska enheter, särskilt bland äldre och fysiskt aktiva befolkningar.

- Stora företag som Össur, DJO Global, Ottobock, Breg, Inc. och andra expanderar global närvaro och produktinnovation, vilket stärker ledarskapet över viktiga marknader.

- Regionala dynamiker visar att Nordamerika innehar 38,6 % andel, Europa 30,2 % och Asien och Stillahavsområdet 20,4 % år 2024; begränsningar inkluderar höga enhetskostnader och begränsad försäkringsskydd i framväxande regioner.

Marknadssegmenteringsanalys:

Marknadssegmenteringsanalys:

Efter produkttyp

Undersegmentet Fotortoser innehar en dominerande andel och står för 32,5 % av marknaden år 2024 efter produkttyp, drivet av ökad konsumentmedvetenhet om fotens hälsa och ökande efterfrågan på inläggssulor för att förebygga eller hantera plantar fasciit, platta fötter och diabetesrelaterade fotkomplikationer. Det ökande fokuset på icke-invasivt muskuloskeletalt stöd och förebyggande ortopedisk vård ökar användningen av fotortoser bland både patienter och komfortsökande konsumenter. Samtidigt bidrar den ökande förekomsten av fetma, åldrande befolkning och idrottsrelaterade fotskador avsevärt till efterfrågetillväxten för fotortotiska enheter globalt.

- Till exempel har Superfeet introducerat specialanpassade inläggssulor med hjälp av 3D-utskriftsteknik för att minska plantartryck och öka komforten, särskilt för diabetiker och idrottare som kräver exakt biomekaniskt stöd.

Efter tillämpning

Inom tillämpningssegmenteringen framträder Smärthantering som det dominerande undersegmentet och innehar 41,2 % av marknadsandelen, drivet av den ökande förekomsten av kroniska muskuloskeletala sjukdomar, artros och degenerativa tillstånd världen över. Den icke-invasiva naturen hos ortotiska enheter gör dem till en föredragen förstahandsintervention för att lindra smärta, förbättra ledjustering och ge stöd utan behov av kirurgi. Dessutom förstärker den ökande äldre befolkningen och långvariga stillasittande livsstilar efterfrågan på ortotiska enheter som syftar till att hantera smärta och förhindra ytterligare försämring av muskuloskeletal hälsa.

- Till exempel är Össurs Unloader One knäortos kliniskt bevisad att minska smärta och förbättra rörlighet för artrospatienter genom att avlasta trycket från den drabbade leden.

Efter slutanvändare

Segmentet Sjukhus bibehåller sin ledning som den dominerande kanalen för ortopediska ortotiska enheter och innehar 47,3 % av marknaden år 2024, tack vare sin väletablerade infrastruktur, tillgång till utbildade ortopediska utövare och högt patientinflöde för diagnos och behandling av muskuloskeletala tillstånd. Sjukhus förblir den primära rekommendationskällan för ortotiska recept och anpassning, vilket förstärker deras position som den största slutanvändaren. Dessutom förstärker ökande ortopediska fall, efterfrågan på postoperativ rehabilitering och ökad användning av ortotisk terapi i sjukhusmiljöer, särskilt i utvecklade vårdmarknader, ytterligare sjukhussegmentets dominans.

Viktiga Tillväxtdrivare

Ökad Förekomst av Muskuloskeletala Sjukdomar

Den ökande förekomsten av muskuloskeletala sjukdomar, såsom artros, reumatoid artrit och degenerativa ledsjukdomar, är en viktig tillväxtdrivare för marknaden för ortopediska ortotiska enheter. När den globala befolkningen åldras fortsätter förekomsten av dessa tillstånd att öka, vilket skapar en större patientgrupp som kräver långsiktig hantering och stöd. Ortotiska enheter blir en integrerad del av behandlingsplaner och erbjuder icke-invasiva lösningar för smärtlindring, förbättrad rörlighet och skadeförebyggande, vilket därmed driver efterfrågan på dessa produkter över olika regioner.

- Till exempel fortsätter Bauerfeinds GenuTrain knäortos, kliniskt erkänd för att förbättra stabilitet och stödja rehabilitering vid degenerativa ledsjukdomar, att se ökad användning bland ortopediska patienter som söker icke-invasiv lindring.

Ökad Medvetenhet om Förebyggande Hälsovård

Med ett ökande fokus på förebyggande hälsovård blir individer mer proaktiva i att hantera sin hälsa, särskilt när det gäller muskuloskeletal välbefinnande. Efterfrågan på ortotiska enheter drivs av medvetenhetskampanjer och utbildning kring fördelarna med tidiga insatser för att hantera ledvärk och förebygga framtida skador. När konsumenter strävar efter att upprätthålla aktiva livsstilar och undvika behovet av invasiva behandlingar eller kirurgi, fortsätter användningen av ortopediska ortoser som en förebyggande åtgärd att öka, vilket bidrar avsevärt till marknadens expansion.

Framsteg inom Materialteknologi

Innovationer inom material och tillverkningsteknik revolutionerar marknaden för ortopediska ortotiska enheter. Utvecklingen av lätta, andningsbara och hållbara material har lett till mer bekväma och effektiva ortoser. Ny teknik, såsom 3D-utskrift, förbättrar anpassningsmöjligheterna, vilket möjliggör bättre passform och förbättrad prestanda. Dessa framsteg ger ökad komfort, bättre patientföljsamhet och snabbare återhämtningstider, vilket ytterligare driver efterfrågan på ortopediska ortoser över olika demografier, särskilt i den åldrande befolkningen.

- Till exempel utvecklade Ottobock C-Brace®, en mikroprocessorstyrd ortos som erbjuder dynamiskt stöd och anpassar sig till olika gångförhållanden, vilket förbättrar rörlighet och återhämtningsresultat.

Viktiga Trender & Möjligheter

Integration av Smart Teknik

En av de viktigaste trenderna på marknaden för ortopediska ortotiska enheter är integrationen av smart teknik i enheter för förbättrad funktionalitet. Bärbara ortoser, såsom smarta sulor och ortoser, utrustas med sensorer för att spåra rörelse, tryck och andra relevanta mätvärden i realtid. Dessa data används för att övervaka patientens framsteg, justera behandlingsplaner och till och med förebygga ytterligare skador. Det växande intresset för digitala hälsolösningar presenterar en betydande möjlighet för företag att innovera och erbjuda smartare, mer personanpassad ortopedisk vård.

- Till exempel har Zimmer Biomet varit pionjärer inom smarta ortopediska implantat med FDA-godkända smarta knäimplantat som ger realtidsdata för att övervaka patientens återhämtning och optimera behandlingsplaner.

Ökad Efterfrågan på Framväxande Marknader

När hälso- och sjukvårdssystemen förbättras i framväxande ekonomier finns det en växande efterfrågan på ortopediska lösningar, inklusive ortotiska enheter. Ökande disponibla inkomster, expanderande hälsoinfrastruktur och ett ökande fokus på livskvalitet har bidragit till en ökning av användningen av ortopediska produkter i regioner som Asien och Stillahavsområdet, Latinamerika och Mellanöstern. Med den ökande förekomsten av kroniska sjukdomar, livsstilsrelaterade skador och åldrande befolkningar i dessa regioner finns det betydande outnyttjad potential för tillväxt på marknaden för ortopediska ortoser.

- Till exempel erbjuder Johnson & Johnsons DePuy Synthes globalt använda, premium knäimplantatsystem i Indien, såsom ATTUNE- och SIGMA-modellerna, som har fått bred acceptans tack vare deras avancerade design och bevisade kliniska resultat.

Viktiga Utmaningar

Höga Kostnader för Avancerade Ortotiska Enheter

En av de stora utmaningarna för marknaden för ortopediska ortotiska enheter är de höga kostnaderna för avancerade, anpassade ortotiska lösningar. Även om innovationer inom material och smart teknik förbättrar enheternas effektivitet och komfort, ökar de också produktionskostnaderna. Detta kan göra ortopediska ortoser mindre tillgängliga för låginkomstpopulationer och i regioner med begränsade sjukvårdsbudgetar. Behovet av överkomliga priser och försäkringsskydd förblir ett betydande hinder för bred adoption, särskilt i utvecklingsländer.

Regulatoriska Utmaningar och Efterlevnad

Marknaden för ortopediska ortotiska enheter står inför regulatoriska utmaningar som varierar mellan regioner. Efterlevnad av olika regulatoriska krav, såsom de som fastställts av FDA, CE-märkning och andra globala hälsomyndigheter, kan försena produktutveckling och marknadsinträde. Att säkerställa att enheterna uppfyller säkerhets-, effektivitets- och kvalitetsstandarder kräver betydande investeringar i forskning och testning. Komplexiteten i regulatoriska godkännanden, särskilt inom nya och framväxande teknologier, kan bromsa innovation och marknadspenetration, vilket utgör en viktig utmaning för tillverkare.

Regional Analys

Nordamerika

Nordamerika dominerar marknaden för ortopediska ortotiska enheter och står för 38,6% av den globala marknadsandelen år 2024. Regionens starka marknadsposition drivs av den ökande förekomsten av muskuloskeletala sjukdomar, en åldrande befolkning och höga sjukvårdsutgifter. Avancerad sjukvårdsinfrastruktur, tillsammans med en hög adoptionsgrad av innovativa ortotiska lösningar, driver ytterligare efterfrågan. Närvaron av viktiga branschaktörer och ett väletablerat ersättningssystem för ortopediska enheter i USA stärker marknadstillväxten. Dessutom förväntas pågående framsteg inom material och 3D-utskriftsteknik ytterligare påskynda marknadsexpansionen i regionen.

Europa

Europa innehar en betydande andel av marknaden för ortopediska ortotiska enheter och representerar 30,2% av den totala marknaden år 2024. Faktorer som en växande äldre befolkning, ökande sjukvårdsutgifter och en ökande medvetenhet om muskuloskeletal hälsa bidrar till marknadstillväxten. Regionen drar nytta av ett robust sjukvårdssystem och en bred tillgänglighet av ortopediska tjänster. Dessutom driver teknologiska framsteg inom enhetsmaterial och ett ökande fokus på förebyggande hälsovård efterfrågan. Marknaden förväntas uppleva stadig tillväxt, driven av statliga investeringar i sjukvårdsinfrastruktur och den ökande adoptionen av avancerade ortotiska lösningar.

Asien och Stillahavsområdet

Regionen Asien och Stillahavsområdet förväntas uppleva betydande tillväxt på marknaden för ortopediska ortotiska enheter och fånga 20,4% av marknadsandelen år 2024. Denna tillväxt tillskrivs den ökande förekomsten av kroniska sjukdomar, livsstilsrelaterade skador och en åldrande befolkning i nyckelländer som Kina, Indien och Japan. Den växande medelklassen, förbättrad sjukvårdsinfrastruktur och ökad disponibel inkomst driver efterfrågan på ortopediska lösningar. Dessutom förväntas den ökande medvetenheten om muskuloskeletala sjukdomar och adoptionen av förebyggande vårdåtgärder bidra till marknadens expansion i denna region.

Latinamerika

Latinamerika står för 6,3% av marknaden för ortopediska ortoser år 2024. Marknaden i denna region expanderar på grund av den ökande förekomsten av muskuloskeletala tillstånd, den åldrande befolkningen och ökad medvetenhet om hälsa. Regeringar i nyckelländer som Brasilien och Mexiko investerar i hälso- och sjukvårdsreformer, vilket förbättrar tillgängligheten till ortopediska behandlingar. Marknaden står dock inför utmaningar som överkomlighet och begränsningar i hälso- och sjukvårdsinfrastrukturen. Trots dessa hinder finns det betydande tillväxtpotential, drivet av ökade hälsoutgifter och efterfrågan på avancerade medicintekniska produkter i urbana och semi-urbana områden.

Mellanöstern & Afrika

Regionen Mellanöstern och Afrika (MEA) innehar 4,5% av marknadsandelen för ortopediska ortoser år 2024. Marknaden upplever måttlig tillväxt på grund av faktorer som en ökande förekomst av muskuloskeletala störningar och ökad medvetenhet om hälsa i länder som Förenade Arabemiraten, Saudiarabien och Sydafrika. Regionens växande hälso- och sjukvårdsinfrastruktur, i kombination med statliga initiativ för att förbättra tillgången till ortopediska behandlingar, förväntas driva ytterligare tillväxt. Utmaningar som ekonomiska skillnader, brist på utbredd tillgång till hälso- och sjukvård i landsbygdsområden och höga kostnader för avancerade enheter kan dock hindra snabbare marknadsexpansion i vissa regioner.

Marknadssegmenteringar:

Efter Produkttyp

- Fotortoser

- Knäortoser

- Spinalortoser

- Övre extremitetsortoser

- Andra ortoser

Efter Användningsområde

- Smärthantering

- Skaderehabilitering

- Rörlighetsförbättring

- Övriga

Efter Slutanvändare

- Sjukhus

- Kliniker

- Hemsjukvård

- Övriga

Efter Teknik

- Konventionella ortoser

- Skräddarsydda ortoser

- Smarta ortoser

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Konkurrensanalys på marknaden för ortopediska ortotiska enheter avslöjar ett dynamiskt landskap med nyckelaktörer som Össur, DJO Global, Ottobock, Breg, Inc., DeRoyal Industries, Thuasne Group, Hanger, Inc., Fillauer LLC, Allard USA och Bauerfeind AG som dominerar branschen. Dessa företag utnyttjar avancerade teknologier, såsom 3D-utskrift och smarta sensorer, för att utveckla mycket anpassade och effektiva ortotiska lösningar. Marknaden kännetecknas av stark konkurrens driven av produktinnovation, strategiska förvärv och samarbeten. Ledande aktörer fokuserar på att förbättra produktsortimentet genom att integrera smart teknik i ortotiska enheter, förbättra funktionalitet och öka patientens efterlevnad. Dessutom expanderar företag sin marknadsnärvaro genom att rikta sig mot framväxande ekonomier, där efterfrågan på ortopediska lösningar växer snabbt. Marknaden bevittnar också fusioner och partnerskap, vilket gör det möjligt för nyckelaktörer att bredda sina produktportföljer och utöka sin räckvidd. Priskonkurrens och behovet av kostnadseffektiva lösningar förblir viktiga överväganden i marknadens konkurrensdynamik.

Nyckelaktörsanalys

- DeRoyal Industries

- Hanger, Inc.

- Ottobock

- Fillauer LLC

- Bauerfeind AG

- Breg, Inc.

- Allard USA

- DJO Global

- Thuasne Group

- Össur

Senaste Utvecklingen

- I januari 2025 förvärvade Aspen Medical Products Advanced Orthopaedics och utökade sin portfölj av ryggrad och ortopediska mjukvaror.

- I januari 2024 förvärvade OrthoPediatrics Corp. Boston Orthotics & Prosthetics och stärkte sin verksamhet inom pediatriska ortoser.

- I november 2025 lanserades Advita Ortho officiellt som ett nytt globalt medicintekniskt företag med fokus på ortopediska teknologier, vilket signalerar ny konkurrens och potentiella innovationer inom ortotiska och implantatlösningar.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Produkttyp, Applikation, Slutanvändare, Teknik och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckelapplikationer. Dessutom innehåller rapporten insikter i den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadens expansion under de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar branschen. Den bedömer effekten av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Marknaden för ortopediska ortoser förväntas fortsätta växa stadigt på grund av den ökande förekomsten av muskuloskeletala sjukdomar och en åldrande befolkning globalt

- Framsteg inom materialteknologier, såsom lätta, hållbara och andningsbara material, kommer att driva utvecklingen av mer bekväma och effektiva enheter.

- Integrationen av smarta teknologier, inklusive sensorer och bärbara enheter, kommer att förbättra funktionaliteten och personaliseringen av ortoser, vilket förbättrar patientresultaten.

- Den ökande efterfrågan på förebyggande vård och icke-invasiva behandlingar kommer ytterligare att öka användningen av ortopediska ortoser.

- Ökad medvetenhet om hälsa, särskilt på tillväxtmarknader, kommer att skapa nya möjligheter för marknadsexpansion och produktpenetration.

- Användningen av 3D-utskrift och anpassningsteknologier kommer att möjliggöra mer exakt passform och skräddarsydda ortopediska lösningar för patienter.

- Strategiska samarbeten, partnerskap och förvärv bland nyckelaktörer kommer att leda till utveckling av innovativa produkter och bredare marknadsräckvidd.

- Ett växande fokus på rehabilitering och vård efter operation kommer att stödja den ökande användningen av ortopediska ortoser.

- Marknaden kommer sannolikt att se en större integration av digitala hälsolösningar, med enheter som erbjuder realtidsövervakning och feedback.

- Ökande disponibla inkomster och förbättrad tillgång till sjukvård i utvecklingsländer kommer att bidra avsevärt till marknadens tillväxt i dessa regioner.