Marknadsöversikt:

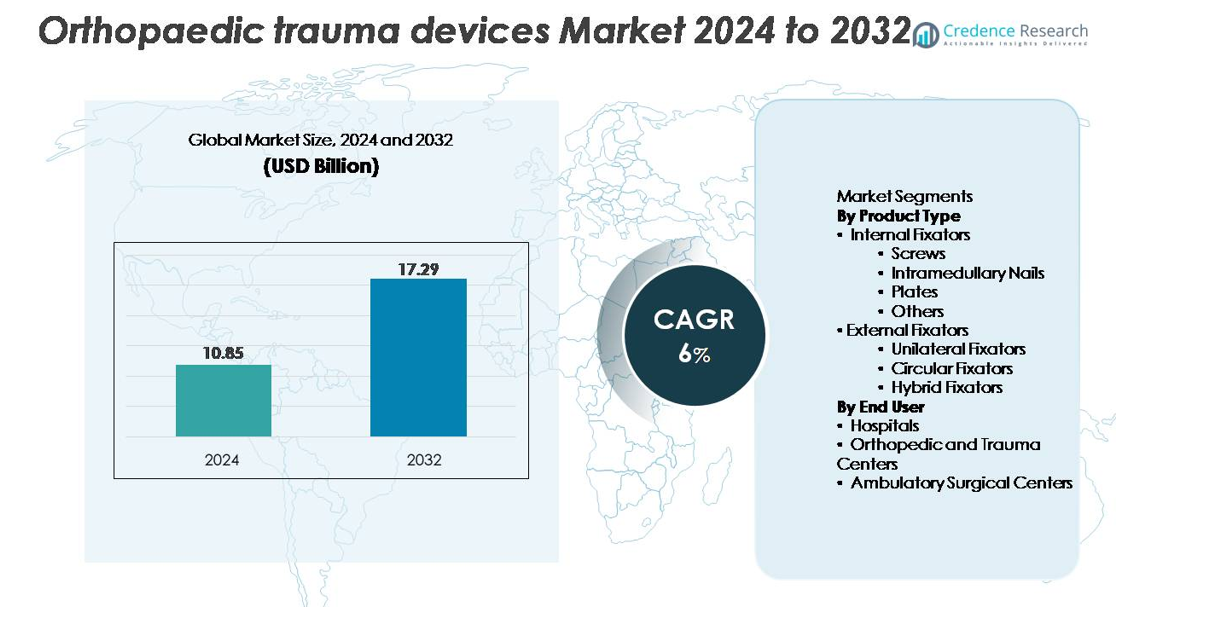

Den globala marknaden för ortopediska traumaanordningar värderades till 10,85 miljarder USD år 2024 och förväntas nå 17,29 miljarder USD år 2032, vilket återspeglar en årlig tillväxttakt (CAGR) på 6% under prognosperioden (2024–2032).

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för Ortopediska Traumaanordningar 2024 |

10,85 miljarder USD |

| Ortopediska Traumaanordningar Marknad, CAGR |

6% |

| Marknadsstorlek för Ortopediska Traumaanordningar 2032 |

17,29 miljarder USD |

Marknaden för ortopediska traumaanordningar formas av stark konkurrens bland ledande globala tillverkare, inklusive Zimmer Holding Inc., Arthrex, Inc., NuVasive, Weigao Group Co Ltd., Medtronic, Inc., Stryker Corporation, OsteoMed, CONMED/Tornier, Johnson & Johnson och Invibio Ltd. Dessa företag bibehåller ledarskap genom avancerade fixeringssystem, robusta FoU-pipelines och omfattande kirurgutbildningsprogram. Många aktörer utökar portföljer med minimalt invasiva implantat, anatomiskt formade plattor och nästa generations intramedullära spikar för att stärka kliniska resultat. Nordamerika förblir den ledande regionen med cirka 40% marknadsandel, stödd av höga procedurvolymer, starka ersättningsstrukturer och snabb anpassning av teknologiskt avancerade traumalösningar.

Marknadsinsikter

- Marknaden för ortopediska traumaanordningar värderades till 10,85 miljarder USD år 2024 och förväntas nå 17,29 miljarder USD år 2032, med en tillväxttakt på 6% CAGR under prognosperioden.

- Tillväxten drivs av ökande global förekomst av frakturer, växande äldre befolkningar och stark adoption av interna fixationssystem där interna fixatorer har den dominerande segmentandelen på grund av deras överlägsna stabilitet och kliniska tillförlitlighet.

- Marknadstrenderna belyser ökad användning av minimalt invasiva procedurer, anatomiskt formade plattor och avancerade intramedullära spikar, tillsammans med växande efterfrågan på digital kirurgisk planering och förbättrade biokompatibla material.

- Konkurrensen intensifieras när stora aktörer fokuserar på produktinnovation, kirurgträning och expansion över hög tillväxt på nya marknader, även om höga implantatkostnader och regulatoriska komplexiteter förblir viktiga begränsningar som begränsar snabbare adoption.

- Regionalt leder Nordamerika med ~40% andel, följt av Europa med ~30%, medan Asien och Stillahavsområdet står för ~20% och representerar den snabbast växande regionen tack vare utbyggnad av traumavårdsinfrastruktur och ökande olycksrelaterade skador.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys:

Efter produkttyp

Interna fixatorer står för den dominerande andelen av marknaden för ortopediska traumaanordningar, drivet av deras starka kliniska resultat, höga stabilitet och lämplighet för ett brett spektrum av frakturtyper. Skruvar och plattor leder inom denna kategori på grund av deras omfattande användning i både enkla och komplexa frakturreparationer. Intramedullära spikar fortsätter att vinna adoption för långbensskador, stödda av minimalt invasiva kirurgiska tekniker. Medan externa fixatorer inklusive unilaterala, cirkulära och hybrida system förblir väsentliga för svåra, öppna och rekonstruktiva trauman, är deras totala andel jämförelsevis mindre på grund av högre procedurkomplexitet.

- Till exempel, DePuy Synthes’ Locking Compression Plate (LCP) System innehåller 5,0 mm låsskruvar designade för användning i stora benfragment, medan dess variabla vinkel-låsteknik ger upp till 15° vinkling (eller en total kon av 30° vinkling) per skruvhål. Den specifika axiella belastningsstyrkan är beroende av den övergripande kirurgiska konstruktionen och mäts ofta i biomekaniska studier, snarare än ett universellt tillverkarpublicerat värde på “över 1,000 N.

Efter slutanvändare

Sjukhus har den största marknadsandelen bland slutanvändare, stödda av höga patientvolymer, specialiserade ortopediska avdelningar och tillgång till avancerad traumavårdsinfrastruktur. Deras förmåga att utföra komplexa fixationsprocedurer och hantera akuta traumafall förstärker deras dominerande position. Ortopediska och traumacentra följer tätt när efterfrågan ökar på dedikerade frakturhanteringsanläggningar som erbjuder fokuserad expertis. Ambulatoriska kirurgiska centra expanderar stadigt med den växande övergången mot öppenvårdsfixationsprocedurer möjliggjorda av minimalt invasiva implantat, även om deras andel förblir måttlig jämfört med stora sjukhussystem.

- Till exempel erbjuder Zimmer Biomets ROSA® Knee System hjälp på submillimeternivå för benresektioner och använder optisk spårning i realtid, vilket gör det möjligt för kirurger att uppnå exakt implantatpositionering under total knäartroplastik (TKA) procedurer hos patienter med avancerad artros.

Viktiga tillväxtdrivkrafter:

Ökande global börda av frakturer och traumafall

Marknaden för ortopediska traumaanordningar expanderar avsevärt på grund av den ökande förekomsten av frakturer orsakade av trafikolyckor, arbetsrelaterade skador, fall hos äldre och ökande sportrelaterade trauman. Snabb urbanisering och högre rörlighet i framväxande ekonomier bidrar till större traumaexponering, vilket ökar frekvensen av kirurgiska ingrepp. Åldrande befolkningar, särskilt i Europa, Japan och Nordamerika, upplever högre mottaglighet för osteoporotiska frakturer, vilket driver efterfrågan på fixeringsimplantat som plattor, skruvar och intramedullära spikar. Dessutom möjliggör ökad medvetenhet och förbättrad tillgång till akutsjukvård tidigare diagnos och behandling, vilket ytterligare påskyndar användningen av implantat. Tillväxten av specialiserade traumacentra och antagandet av standardiserade frakturhanteringsprotokoll stödjer ett konsekvent behov av traumafixeringslösningar. När sjukvårdssystem över hela världen investerar i att stärka akutsjukvårdskapaciteter, fortsätter efterfrågan på effektiva, hållbara och kliniskt tillförlitliga ortopediska traumaanordningar att öka i både utvecklade och utvecklingsregioner.

- Till exempel rapporterar DePuy Synthes att deras VA LCP™ (Variable Angle Locking Compression Plate) teknologi erbjuder upp till 15° av multidirektionell skruvvinkling per hål och bibehåller låsstyrkan även under axiella belastningar som överstiger 1 000 N, vilket stöder komplex frakturhantering.

Framsteg inom fixeringsteknologier och minimalt invasiva procedurer

Teknologisk innovation är en viktig tillväxtkatalysator som omformar adoptionslandskapet för interna och externa fixeringssystem. Framsteg som anatomiskt formade plattor, låskompressionssystem och nästa generations intramedullära spikar förbättrar kirurgiska resultat och minskar komplikationsfrekvenser. Innovationer inom biomaterial inklusive titanlegeringar, bionedbrytbara polymerer och kolfiberkompositer erbjuder förbättrad biokompatibilitet, högre styrka-till-vikt-förhållanden och större radiolucens, vilket möjliggör bättre intraoperativ avbildning. Minimalt invasiva fixeringstekniker vinner också mark på grund av minskad vävnadsstörning, snabbare återhämtningstider och kortare sjukhusvistelser. Digitala kirurgiska planeringsverktyg, intraoperativ navigering och robotassisterad frakturfiksering stödjer ytterligare precisionsdrivna behandlingsvägar. När kirurger i allt högre grad föredrar implantat som förbättrar stabilitet, påskyndar läkning och minimerar revisionsfrekvenser, drar tillverkare nytta av en stadig efterfrågan på avancerade enhetsplattformar. Kontinuerlig FoU-investering och produktuppgraderingar gör det möjligt för företag att förbättra sin konkurrensposition och erbjuda kliniskt differentierade lösningar.

- Till exempel, DePuy Synthes’ VA LCP™-teknologi ger 15° multidirektionell variabel vinkel låsning per skruvhål samtidigt som låsningens integritet bibehålls under axiella laster över 1 000 N, vilket möjliggör säker fixering i komplexa frakturgeometrier.

Växande sjukhusinfrastruktur och tillgång till traumavård

Utbyggnaden av traumavårdsinfrastruktur, särskilt i Asien och Stillahavsområdet, Latinamerika och Mellanöstern, driver marknadstillväxten då fler patienter får tillgång till specialiserade ortopediska tjänster. Regeringar investerar i akutmottagningar, traumaenheter och kirurgiska anläggningar för att hantera ökande olycksrelaterade skador och förbättra folkhälsoutfallen. Det ökande antalet ortopedkirurger, förbättrade utbildningsprogram och bredare spridning av avancerade kirurgiska verktyg ökar också antagningstakten. Offentliga och privata sjukhus prioriterar högkvalitativa fixeringssystem med bevisad hållbarhet och postoperativa återhämtningsfördelar. Integrerade vårdvägar, förbättringar i försäkringsskydd och högre procedurvolymer i stora multispecialistsjukhus förstärker ytterligare efterfrågan. Dessutom effektiviserar telemedicinbaserade preoperativa bedömningar och fjärrövervakningsteknologier patientflöden och ökar kirurgisk genomströmning. När sjukvårdssystem moderniseras och expanderar ökar tillgången till pålitliga, standardiserade ortopediska traumalösningar, vilket bidrar direkt till en hållbar marknadstillväxt.

Viktiga trender och möjligheter:

Ökad användning av smarta, sensoraktiverade och patientanpassade implantat

En stor framväxande trend är skiftet mot intelligenta ortopediska traumaanordningar utrustade med sensorer och digitala övervakningsmöjligheter. Dessa teknologier möjliggör realtidsbedömning av läkningsprogression, belastningsfördelning och implantatintegritet, vilket gör det möjligt för kirurger att justera behandlingsplaner proaktivt. Patientanpassade implantat designade med hjälp av 3D-utskrift och avancerad bildbehandling blir alltmer genomförbara, vilket erbjuder skräddarsydd anatomisk passform, minskad operationstid och bättre postoperativa resultat. Additiv tillverkning möjliggör snabb, kostnadseffektiv anpassning av plattor, skruvar och externa fixeringskomponenter för komplexa frakturer eller deformiteter. Det växande intresset för personanpassad ortopedi öppnar nya möjligheter för tillverkare som kan integrera digitala designverktyg, snabb prototypframställning och avancerade material. När sjukvårdssystem betonar precisionsmedicin och resultatbaserad ersättning förväntas efterfrågan på smarta och anpassade traumaimplantat expandera snabbt.

- Till exempel innehåller Zimmer Biomets Persona IQ®-implantat, utvecklat med Canary Medical, en FDA-godkänd inertialsensormodul som fångar data som stegräkning, gånghastighet, kadens och rörelseomfång med en frekvens på upp till 50 mätningar per minut och överför information automatiskt via en basstation.

Utvidgning av polikliniska och ambulatoriska kirurgiska ingrepp

Den globala rörelsen mot polikliniska och minimalt invasiva ortopediska ingrepp skapar starka möjligheter för kompakta, lättanvända fixeringssystem. När kirurgiska tekniker förbättras och implantat blir mer förfinade, flyttas många frakturreparationsprocedurer från sjukhusvård till ambulatoriska kirurgiska centra. Dessa miljöer kräver enheter som stödjer kortare operationstider, minskade postoperativa komplikationer och snabbare patientåterhämtning. Möjligheter uppstår för tillverkare att utveckla lätta, ergonomiska implantat och instrument som överensstämmer med ambulatoriska arbetsflöden och kostnadsstrukturer. Skiftet stöds ytterligare av ökande kostnadstryck inom sjukvården, försäkringsincitament för polikliniska ingrepp och förbättringar inom anestesi och smärthantering. När ambulatoriska centra fortsätter att utöka sina traumakirurgiska kapaciteter, representerar de en snabbt växande kundbas för nästa generations fixeringssystem.

- Till exempel inkluderar Stryker T2 Alpha® Nailing System strömlinjeformad målinstrumentering som ger potentiella fördelar för det kirurgiska arbetsflödet, såsom möjligheten att minska den totala operationstiden och fluoroskopiexponeringen jämfört med friahandmetoder.

Viktiga utmaningar:

Höga kostnader för avancerade fixeringssystem och kirurgiska ingrepp

Trots teknologiska framsteg förblir kostnaden för ortopediska traumaanordningar en stor barriär, särskilt på priskänsliga marknader. Avancerade implantat gjorda av titan, bioresorberbara polymerer eller kolfiberkompositer ökar avsevärt de totala procedurkostnaderna. Mindre sjukhus och polikliniska centra står ofta inför budgetbegränsningar, vilket begränsar tillgången till premiumsystem. Patienter i låg- och medelinkomstländer möter också utmaningar med överkomlighet på grund av begränsad försäkringsskydd och höga egenkostnader. Ersättningsbegränsningar i vissa regioner fördröjer ytterligare enhetsadoption, särskilt för nyare eller specialiserade fixeringsplattformar. När kostnadsbegränsning blir en prioritet inom sjukvårdssystemen måste tillverkare balansera innovation med pris konkurrenskraft för att undvika att begränsa marknadspenetrationen.

Regulatorisk komplexitet och strikta kliniska valideringskrav

Ortopediska traumaanordningar måste uppfylla strikta regulatoriska standarder på grund av deras invasiva natur och direkta påverkan på patientåterhämtning. Tillverkare står inför komplexa godkännandevägar som involverar omfattande biomekanisk testning, flerfasiga kliniska prövningar och skyldigheter för övervakning efter marknadsintroduktion. Regulatorisk skärpning i USA, Europa och framväxande marknader ökar den tid och finansiella investering som krävs för produktkommersialisering. Eventuella förseningar i certifiering kan bromsa marknadsinträdet och påverka konkurrenskraften, särskilt för mindre företag med begränsade resurser. Dessutom kräver ökad granskning av implantsäkerhet, långsiktig prestanda och materialbiokompatibilitet mer robust dokumentation och efterlevnadssystem. Dessa utmaningar sätter press på företag att stärka kvalitetsledningsprocesser och navigera i föränderliga regulatoriska landskap effektivt.

Regional analys:

Nordamerika

Nordamerika leder marknaden för ortopediska traumaanordningar med cirka 40% andel, drivet av hög trauma incidens, avancerade kirurgiska kapaciteter och stark adoption av tekniskt sofistikerade fixeringssystem. Regionen gynnas av en utbredd tillgång till specialiserade traumacentra, väletablerade ersättningsramar och omfattande användning av minimalt invasiva och navigationsassisterade frakturreparationsprocedurer. Höga frekvenser av geriatriska frakturer, idrottsskador och trafikolyckor stärker efterfrågan på enheter. Närvaron av stora globala tillverkare påskyndar ytterligare innovation och produktåtkomst. Fortsatta investeringar i akutvårdsinfrastruktur och digitala kirurgiska teknologier förstärker Nordamerikas dominerande position.

Europa

Europa står för cirka 30% av den globala marknaden, stödd av ett starkt hälsovårdssystem, en ökande geriatrisk befolkning och väl utvecklade traumahanteringsprotokoll. Länder som Tyskland, Storbritannien, Frankrike och Italien driver implantatadoption på grund av höga procedurvolymer och starkt kliniskt fokus på interna fixeringssystem. Den ökande förekomsten av osteoporotiska frakturer och tillgången till specialiserade ortopediska centra upprätthåller ytterligare efterfrågan. Regulatoriskt fokus på implantatsäkerhet och kvalitet uppmuntrar adoption av premium fixeringslösningar. Teknikdrivna framsteg, inklusive anatomisk plätering och titaniumbaserade system, fortsätter att stödja en stadig regional marknadsexpansion.

Asien och Stillahavsområdet

Asien och Stillahavsområdet innehar nästan 20% av marknaden och framträder som den snabbast växande regionen på grund av snabb urbanisering, ökande olycksrelaterade trauman och expanderande sjukhusinfrastruktur. Kina, Indien, Japan och Sydkorea är stora bidragsgivare, stödda av ökande kirurgisk kapacitet och växande medvetenhet om avancerade fixeringsprocedurer. Ökande sjukvårdsutgifter och expanderande tillgång till ortopediska specialister accelererar adoptionen av interna fixatorer och minimalt invasiva implantat. Regeringsstödda förbättringar av traumavård och ökande privata sektorsinvesteringar stärker också den regionala tillväxten. Trots priskänsligheter stöder tillgången på kostnadseffektiva enheter storskalig adoption i både urbana och semi-urbana miljöer.

Latinamerika

Latinamerika representerar cirka 6% av marknaden för ortopediska traumaanordningar, drivet av en växande börda av trafikskador, förbättrad sjukhusinfrastruktur och bredare adoption av standardiserade frakturhanteringsmetoder. Brasilien, Mexiko, Argentina och Colombia står för majoriteten av den regionala efterfrågan, där interna fixatorer är den föredragna behandlingsmetoden. Begränsad ersättningstäckning och varierande tillgång till avancerade implantat utgör utmaningar, men ökande privata sjukvårdsinvesteringar och stigande procedurvolymer förbättrar adoptionsgraden. Utbildningsinitiativ för ortopediska kirurger och partnerskap med globala enhetstillverkare stödjer stadig, inkrementell tillväxt över regionen.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika står för ungefär 4% av den globala marknaden, stödd av expanderande traumavårdssystem och ökande investeringar i moderna kirurgiska anläggningar. Förenade Arabemiraten, Saudiarabien och Sydafrika leder efterfrågan på grund av högre olycksfrekvenser och växande tillgång till specialiserade ortopediska tjänster. Marknadstillväxten förstärks av förbättrad medicinsk turism och statligt ledda moderniseringsprogram för sjukvården. Begränsad tillgång till avancerade implantat och skillnader i vårdtillgänglighet mellan urbana och landsbygdsområden dämpar snabbare expansion. Gradvis adoption av avancerade interna fixeringssystem förväntas i takt med att kirurgiska kapaciteter fortsätter att förbättras.

Marknadssegmenteringar:

Efter Produkttyp

- Interna Fixatorer

- Skruvar

- Intramedullära Spikar

- Plattor

- Övriga

- Externa Fixatorer

- Unilaterala Fixatorer

- Cirkulära Fixatorer

- Hybridfixatorer

Efter Slutanvändare

- Sjukhus

- Ortopediska och Traumacentra

- Ambulanta Kirurgiska Center

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap:

Konkurrenslandskapet för marknaden för ortopediska traumaanordningar kännetecknas av en blandning av globala tillverkare och specialiserade regionala aktörer som konkurrerar genom produktinnovation, klinisk prestanda och portföljdiversifiering. Ledande företag fokuserar på avancerade interna fixeringssystem såsom anatomiskt formade plattor, låsskruvar och högstyrka intramedullära spikar för att stärka deras kliniska relevans och kirurgers preferenser. Strategiska initiativ inkluderar FoU-investeringar, regulatoriska godkännanden, uppgraderingar av traumasystem och introduktion av minimalt invasiva instrument. Nyckelföretag expanderar också sin närvaro på snabbt växande marknader i Asien och Stillahavsområdet samt Latinamerika genom distributionspartnerskap och lokaliserad tillverkning. Många aktörer betonar kirurgträning, digitala kirurgiska planeringsverktyg och evidensbaserade resultat för att stärka varumärkets trovärdighet. Fusioner, förvärv och produktlinjeexpansioner förblir centrala strategier när företag söker konkurrensdifferentiering i hållbarhet, biomekanisk stabilitet och patientåterhämtningsresultat. Sammantaget intensifieras konkurrensen när tillverkare prioriterar snabbare läkningsimplantat och kostnadseffektiva lösningar anpassade till olika vårdmiljöer.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys:

- Zimmer Holding Inc.

- Arthrex, Inc.

- NuVasive

- Weigao Group Co Ltd.

- Medtronic, Inc.

- Stryker Corporation

- OsteoMed

- CONMED, Tornier, Inc.

- Johnson & Johnson Company

- Invibio Ltd.

Senaste utvecklingen:

- I oktober 2025 betonade Zimmer Biomet ytterligare robotik och innovationer inom muskuloskeletala produkter, inklusive integration av robotteknik genom sitt förvärv av Monogram Technologies, vilket understryker en strategisk förskjutning mot digitala, högprecisionssystem för trauma och rekonstruktion.

- I mars 2025 visade Zimmer Biomet upp en bred portfölj av innovationer inom ortopedisk och muskuloskeletal vård på AAOS 2025 års möte, inklusive lösningar för fot- och ankelskador och nya erbjudanden anpassade för ambulatoriska operationscenter.

- I mars 2025 visade Stryker Corporation upp den senaste generationen av sitt robotsystem Mako SmartRobotics™ på AAOS 2025 års möte

Rapporttäckning:

Forskningsrapporten erbjuder en djupgående analys baserad på Produkttyp, Slutanvändare och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar branschen. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag att navigera i marknadens komplexitet.

Framtidsutsikter:

- Användningen av minimalt invasiva fixeringsprocedurer kommer att fortsätta öka när sjukhus prioriterar snabbare återhämtning och minskat kirurgiskt trauma.

- Efterfrågan på avancerade interna fixatorer kommer att stärkas på grund av den växande preferensen för stabila, långvariga lösningar för frakturreparation.

- Integrationen av smarta implantat och sensorteknologier för övervakning kommer att expandera när digital ortopedi blir mainstream.

- 3D-utskrift och patientanpassade implantat kommer att få bredare acceptans för komplexa anatomiska rekonstruktioner.

- Framväxande marknader kommer att uppleva snabbare adoption stödd av förbättrad traumavårdsinfrastruktur och kirurgutbildning.

- Biokompatibla och lätta material som titanlegeringar och kolfiberkompositer kommer att se högre användning.

- Robotassisterad frakturfiksering och navigationsstyrda procedurer kommer att öka precisionen och kirurgisk konsistens.

- Externa fixeringssystem kommer att fortsätta utvecklas med modulära, anpassningsbara designer lämpliga för svåra traumafall.

- Strategiska samarbeten och förvärv kommer att påskynda portföljexpansion bland ledande tillverkare av medicintekniska produkter.

- Ökat fokus på kostnadseffektiva traumalösningar kommer att driva innovation inom standardiserade, värdefokuserade implantsystem