Marknadsöversikt

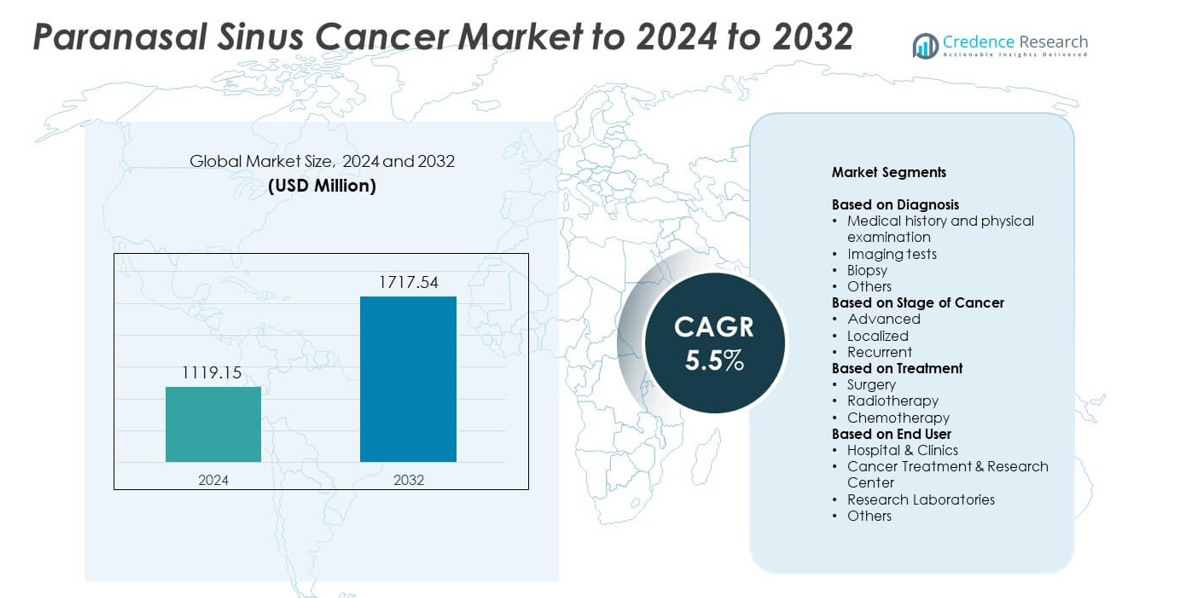

Marknaden för paranasal sinus-cancer värderades till 1119,15 miljoner USD år 2024 och förväntas nå 1717,54 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 5,5% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för paranasal sinus-cancer 2024 |

1119,15 miljoner USD |

| Marknad för paranasal sinus-cancer, CAGR |

5,5% |

| Marknadsstorlek för paranasal sinus-cancer 2032 |

1717,54 miljoner USD |

Marknaden för paranasal sinus-cancer inkluderar stora aktörer som AstraZeneca plc, Johnson & Johnson, Novartis AG, Pfizer Inc., Sanofi S.A., Merck & Co., Inc., Eli Lilly and Company, Bristol Myers Squibb och F. Hoffmann-La Roche AG. Dessa företag stärkte sina positioner genom avancerade onkologiska portföljer, målinriktade terapier och investeringar i forskning för sällsynta huvud- och halscancer. De utökade också tillgången till precisionsdiagnostik och förbättrade behandlingsteknologier på sjukhus. Nordamerika ledde marknaden med cirka 41% andel tack vare stark hälsoinfrastruktur, hög diagnostisk adoption och bred tillgång till multidisciplinära cancercentrum.

Marknadsinsikter

- Marknaden för paranasal sinus-cancer värderades till 1119,15 miljoner USD år 2024 och förväntas nå 1717,54 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 5,5%.

- Ökande sena diagnoser och stark efterfrågan på kirurgi, som hade cirka 47% andel år 2024, fortsatte att driva behandlingsexpansion över cancercentrum.

- Trender inkluderar ökad användning av endoskopisk kirurgi och ökad adoption av precisionsonkologi, vilket stödjer förbättrade resultat och starkare efterfrågan på bild- och biopsiverktyg, med medicinsk historia och fysisk undersökning som har 38% andel.

- Konkurrensen ökade när globala onkologiföretag utökade målinriktade terapier, avancerade strålterapiplattformar och molekylära diagnostikpartnerskap över stora marknader.

- Nordamerika ledde med cirka 41% andel år 2024, följt av Europa med 29% och Asien-Stillahavsområdet med 22%, medan avancerade fall stod för nästan 52% av marknaden, vilket formade regional efterfrågan på multidisciplinär vård.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys:

Efter Diagnos

Medicinsk historia och fysisk undersökning ledde marknaden för paranasal sinus-cancer år 2024 med cirka 38% andel. Denna metod förblev det första diagnostiska steget tack vare dess låga kostnad, breda tillgänglighet och förmåga att identifiera tidiga symtom kopplade till näsobstruktion och ansiktssvullnad. Bilddiagnostik som CT och MRI växte stadigt när leverantörer förlitade sig på detaljerade anatomiska vyer för att bedöma tumörens omfattning. Biopsi behöll sin viktiga användning för bekräftelse, medan andra avancerade diagnostiska verktyg stödde komplexa fall som krävde exakt stadieindelning.

- Till exempel är Siemens Healthineers en stor tillverkare inom medicinteknikindustrin, känd för sin Somatom-portfölj av CT-skannrar, inklusive NAEOTOM Alpha, som är världens första fotonräknande CT-system. Som ett stort globalt företag sysselsätter det cirka 72 000 personer världen över (från och med september 2024).

Efter cancerstadium

Avancerat stadium av cancer dominerade marknaden för paranasal sinuscancer år 2024 med nästan 52% andel. Många patienter presenterade sig sent på grund av vaga tidiga symtom, vilket ökade andelen avancerade diagnoser. Behovet av behandling ökade eftersom större tumörer krävde multimodal vård som involverade kirurgi, strålterapi och systemisk terapi. Lokala fall visade måttlig tillväxt eftersom medvetenhetsprogram förbättrade tidig upptäckt. Återkommande fall bidrog också till marknadsexpansion på grund av långsiktig uppföljning och upprepade terapeutiska interventioner.

- Till exempel rapporterade Varian Medical Systems, nu en del av Siemens Healthineers, att beställningar för deras TrueBeam strålterapiplattform nådde 1 000 enheter i januari 2015, 2 000 i februari 2018 och 3 000 i augusti 2019.

Efter behandling

Kirurgi hade den största andelen år 2024 med cirka 47% av marknaden för paranasal sinuscancer. Kirurger föredrog resektion för lokala och operabla tumörer eftersom det erbjöd stark kontroll och förbättrad överlevnad hos många patienter. Strålterapi följde som ett nyckelalternativ för patienter med avancerade tumörer eller de som inte var lämpliga för kirurgi. Kemoterapi spelade en stödjande roll i kombinerade behandlingsplaner, hjälpte till att hantera aggressiv eller senstadiesjukdom och utökade sin användning över flera sjukhusmiljöer.

Viktiga tillväxtdrivare

Ökande incidens och senstadiediagnos

Växande fall av paranasal sinuscancer och frekvent senstadiedetektion ökade behandlingsbehovet. Många patienter nådde sjukhus med avancerade symtom som ansiktstryck eller ihållande nästäppa, vilket ökade behovet av intensivvård. Sjukhus utökade diagnostiska enheter för att hantera högre patientbelastningar. Denna förändring uppmuntrade antagandet av avancerade bild- och biopsiverktyg tillsammans med multimodala terapier, vilket drev stadig marknadstillväxt över stora regioner.

- Till exempel beställde Apollo Hospitals Group 12 avancerade medicinska linjäracceleratorer och 5 brachyterapisystem för sitt indiska nätverk 2016 för att utöka kapaciteten för att behandla ökande cancerfall, inklusive sent presenterande huvud- och hals tumörer.

Framsteg inom diagnostisk avbildning och patologi

Förbättrade CT-, MRI- och endoskopiska verktyg förbättrade tumörvisualisering och stadieindelningsnoggrannhet. Leverantörer använde högupplöst avbildning för att planera precisa kirurgiska tillvägagångssätt och utvärdera behandlingssvar. Moderna patologimetoder stärkte också molekylär bedömning, vilket gjorde det möjligt för specialister att skräddarsy terapier baserat på tumörbeteende. Dessa uppgraderingar stödde tidig upptäckt och minskade diagnostiska fel. Bättre noggrannhet ökade behandlingens framgångsgrader och ökade efterfrågan på omfattande cancervårdstjänster.

- Till exempel rapporterar Philips att de har hjälpt över 300 patologikunder att implementera digitala patologilösningar i sina laboratorier sedan 2013, och specifikt över 20 sjukhuspatologilaboratorier att uppnå fullt digitala operationer sedan 2019.

Expansion av multidisciplinära cancerbehandlingscentra

Integrerade cancercentra som erbjuder kirurgi, strålbehandling och kemoterapi på en och samma plats stärkte patienternas tillgång till fullständig vård. Sjukhus investerade i skickliga kirurger och moderna strålbehandlingsplattformar för att hantera komplexa huvud- och halscancerfall. Koordinerade medicinska team förbättrade resultaten genom gemensamt beslutsfattande och personliga behandlingsplaner. Denna modell minskade fördröjningar mellan diagnos och terapi, förbättrade den övergripande överlevnaden och bidrog till en hållbar marknadsexpansion.

Viktiga trender & Möjligheter

Tillväxt av minimalt invasiva kirurgiska tekniker

Endoskopiska procedurer fick bredare användning på grund av minskad återhämtningstid, lägre komplikationsfrekvens och bättre kosmetiska resultat. Kirurger föredrog dessa metoder för lokala tumörer eftersom de bevarade omgivande strukturer samtidigt som de säkerställde effektiv borttagning. Framsteg inom kirurgisk navigation och högupplöst optik förbättrade noggrannheten under tumörexcision. Dessa fördelar uppmuntrade fler sjukhus att anta sådana tillvägagångssätt, vilket skapade möjligheter för företag som erbjuder endoskopiska verktyg och navigationssystem.

- Till exempel rapporterar Karl Storz att de erbjuder cirka 10 000 olika medicinska produkter, inklusive styva och flexibla endoskop som används i stor utsträckning vid endoskopisk sinus- och skallbasoperation för minimalt invasiv borttagning av paranasala lesioner.

Ökande antagande av precisionsonkologi

Precisionsbaserad behandling växte när genetisk profilering hjälpte specialister att identifiera tumörmutationer kopplade till behandlingssvar. Vårdgivare använde målinriktade terapier och personlig strålbehandlingsplanering för att hantera komplexa fall. Denna förändring stödde användningen av biomarkörbaserat urval för systemiska terapier. Trenden öppnade möjligheter för diagnostikföretag och onkologicentra att utöka molekylära testtjänster och integrera avancerade behandlingsplattformar i rutinmässig praxis.

- Till exempel kan Illuminas NovaSeq 6000-system generera upp till 20 000 000 000 enskilda läsningar i en högkapacitetskörning, vilket möjliggör omfattande genomisk profilering som ligger till grund för urval av målinriktad terapi inom precisionsonkologi.

Ökande investeringar i forskning om huvud- och halscancer

Statliga organ och privata grupper ökade finansieringen för kliniska studier inriktade på sällsynta cancerformer. Forskningsprogram utforskade nya läkemedelskombinationer, förbättrade strålbehandlingsmetoder och förbättrade verktyg för tidig upptäckt. Denna investering uppmuntrade samarbete mellan sjukhus och akademiska institutioner. Det växande forskningsfokuset skapade nya kommersiella möjligheter för terapiföretag och diagnostiska innovatörer som riktar sig mot paranasal sinuscancer.

Viktiga Utmaningar

Komplex anatomi som leder till kirurgiska svårigheter

Tumörer som växer nära ögon, hjärna och stora blodkärl ökade kirurgiska risker och krävde mycket skickliga team. Kirurger ställdes inför utmaningar att uppnå fullständig tumörborttagning utan att skada vitala strukturer. Dessa begränsningar minskade antalet berättigade kandidater för fullständig resektion. Sjukhus behövde avancerad utrustning och erfaren personal för att hantera sådana fall, vilket ökade behandlingskostnaderna och begränsade tillgången för patienter i mindre centra.

Låg medvetenhet och försenad diagnos

Tidiga symtom liknade ofta vanliga bihåleproblem, vilket fick många individer att skjuta upp medicinsk utvärdering. Denna försening ledde till fler avancerade stadier, vilket minskade behandlingsframgångarna. Begränsad medvetenhet bland primärvårdsläkare fördröjde också remisser till specialister. Mönstret ökade behovet av komplexa behandlingsplaner och lade ekonomiska bördor på patienter. Att hantera denna utmaning krävde starkare medvetenhetsprogram och förbättrade screeningmetoder.

Regional analys

Nordamerika

Nordamerika hade cirka 41% av marknadsandelen för paranasal sinuscancer år 2024, stödd av stark diagnostisk infrastruktur och bred tillgång till onkologspecialister. Sjukhus använde avancerade avbildningsverktyg och endoskopiska system, vilket förbättrade tidig upptäckt och kirurgiska resultat. Hög medvetenhet bland vårdgivare ökade remisser till cancercentra för komplexa huvud- och halsfall. Pågående forskningsprogram och gynnsamma ersättningspolicyer uppmuntrade också till antagande av multidisciplinär behandling. Regionen fortsatte att växa då investeringar i strålterapiuppgraderingar och molekylär testning utökade behandlingsprecisionen över stora vårdnätverk.

Europa

Europa stod för nästan 29% av marknadsandelen för paranasal sinuscancer år 2024, drivet av etablerade cancersjukvårdssystem och ökat fokus på precisionsdiagnostik. Länder i Västeuropa erbjöd stark tillgång till avbildning, biopsiverktyg och specialiserade onkologicentra, vilket förbättrade patientutvärdering och behandlingsplanering. Nationella vårdprogram stödde tidiga diagnosinitiativ för att minska sena presentationer. Forskningssamarbete mellan akademiska sjukhus stärkte kliniska prövningar för kombinerade terapier. Ökad medvetenhet om minimalt invasiv kirurgi och bredare användning av endoskopiska metoder stödde också marknadsexpansionen över regionen.

Asien och Stillahavsområdet

Asien och Stillahavsområdet fångade cirka 22% av marknadsandelen för paranasal sinuscancer år 2024, med tillväxt stödd av ökande patientfall och expanderande sjukhuskapacitet. Många länder ökade investeringarna i onkologiska enheter och avancerade avbildningssystem för att hantera högre cancerbördor. Stadscentra förbättrade tillgången till endoskopisk kirurgi och strålterapiteknologi, medan landsbygdsområden fortsatte att möta begränsad diagnostisk räckvidd. Växande utbildningsprogram för huvud- och halskirurger och ökande antagande av precisionsdiagnostik ökade också den regionala efterfrågan. Ekonomisk tillväxt uppmuntrade privata sjukhus att införa moderna behandlingsplattformar.

Latinamerika

Latinamerika hade omkring 5% av marknadsandelen för paranasal sinuscancer år 2024, format av ojämn tillgång till sjukvård och ökat fokus på tidig upptäckt. Stora urbana sjukhus erbjöd CT-, MRI- och biopsitjänster, men mindre regioner stod inför förseningar i diagnos och specialisttillgänglighet. Investeringar i cancerprogram förbättrade behandlingskapaciteten i länder som Brasilien och Mexiko. Antagandet av endoskopisk kirurgi och uppgraderingar av strålterapi ökade gradvis när sjukhus moderniserade utrustningen. Offentliga medvetenhetskampanjer stödde tidigare symptomrapportering, vilket hjälpte till att minska sena presentationer över regionen.

Mellanöstern och Afrika

Mellanöstern och Afrika stod för nästan 3% av marknadsandelen för paranasal sinus cancer år 2024, med tillväxt påverkad av expanderande onkologicenter i Gulf-länderna. Avancerade sjukhus investerade i kirurgiska navigationssystem och moderna strålterapiplattformar för att hantera komplexa tumörer. Många länder i Afrika stod inför begränsad diagnostisk kapacitet, vilket resulterade i sen upptäckt och större behandlingsbehov. Internationella partnerskap och statliga initiativ förbättrade utbildningen för specialister. Gradvis införande av bilddiagnostiska uppgraderingar och ökad patienthänvisning till tertiära centra stödde en stadig men långsam marknadsutveckling.

Marknadssegmenteringar:

Efter Diagnos

- Medicinsk historia och fysisk undersökning

- Bilddiagnostiska tester

- Biopsi

- Övriga

Efter Cancerstadium

- Avancerat

- Lokaliserat

- Återkommande

Efter Behandling

- Kirurgi

- Strålterapi

- Cellgiftsbehandling

Efter Slutanvändare

- Sjukhus & Kliniker

- Cancerbehandlings- & Forskningscenter

- Forskningslaboratorier

- Övriga

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Konkurrenslandskapet för marknaden för paranasal sinus cancer formas av ledande företag som AstraZeneca plc (Storbritannien), Johnson & Johnson (USA), Novartis AG (Schweiz), Pfizer Inc. (USA), Sanofi S.A. (Frankrike), Merck & Co., Inc. (USA), Eli Lilly and Company (USA), Bristol Myers Squibb (USA), och F. Hoffmann-La Roche AG (Schweiz). Globala tillverkare fokuserade på att expandera onkologiska portföljer genom avancerade immunterapier, målinriktade läkemedel och precisionsbaserade behandlingslösningar. Många företag stärkte sina kliniska pipelines genom att investera i studier relaterade till sällsynta huvud- och halscancer. Företag antog strategier som att förbättra molekylära diagnostiska partnerskap, förbättra strålterapiplattformar och integrera stödtjänster över canceromsorgsvägar. Ökat fokus på personlig medicin uppmuntrade företag att förfina biomarkördrivna behandlingsmodeller. Marknadsledare utökade också samarbeten med forskningsinstitutioner för att påskynda utvecklingen av nya terapier och förbättra tillgången till effektiva behandlingsalternativ över utvecklade och framväxande regioner.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

Senaste utvecklingen

- I oktober 2025 presenterade Johnson & Johnson, genom sitt Janssen läkemedelsföretag, positiva resultat från Fas 1b/2 OrigAMI-4-studien vid ESMO-kongressen.

- I oktober 2024 rapporterade Merck positiva resultat från Fas 3 KEYNOTE-689-studien för pembrolizumab som en perioperativ behandling för resekterad lokalt avancerad skivepitelcancer i huvud och hals från orofarynx, munhåla, struphuvud eller hypofarynx.

- År 2023 samarbetade Bristol Myers Squibb (BMS) med Paradigm för att skapa en ny klinisk prövningsmodell som syftar till att förbättra patienttillgången, påskynda prövningsslutförandet och minska bördan för vårdgivare.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Diagnos, Cancerstadium, Behandling, Slutanvändare och Geografi. Den ger en översikt över ledande marknadsaktörer, deras affärsverksamhet, produktutbud, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom inkluderar rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de främsta drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar även marknadsdynamik, regleringsscenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag att navigera i marknadens komplexitet.

Framtidsutsikter

- Marknaden kommer att växa när tidiga upptäcktsprogram expanderar över stora regioner.

- Sjukhus kommer att öka användningen av avancerade avbildningsverktyg för exakt tumörutvärdering.

- Minimalt invasiv endoskopisk kirurgi kommer att få bredare användning i specialiserade centra.

- Precision onkologi kommer att forma behandlingsplanering genom ökad användning av molekylär testning.

- Integrerade cancercentrum kommer att stärka multidisciplinär hantering av komplexa fall.

- Forskningsinvesteringar kommer att öka för att utveckla förbättrade strålterapi- och riktade behandlingsalternativ.

- Medvetenhetskampanjer kommer att bidra till att minska diagnoser i sent skede och förbättra behandlingsresultaten.

- Framväxande marknader kommer att uppgradera onkologiinfrastruktur och utöka tillgången till kvalificerade specialister.

- Digitala verktyg som AI-assisterad diagnostik kommer att stödja snabbare och mer exakta utvärderingar.

- Samarbeten mellan sjukhus och forskningsinstitutioner kommer att driva innovation i behandlingsvägar.