Marknadsöversikt

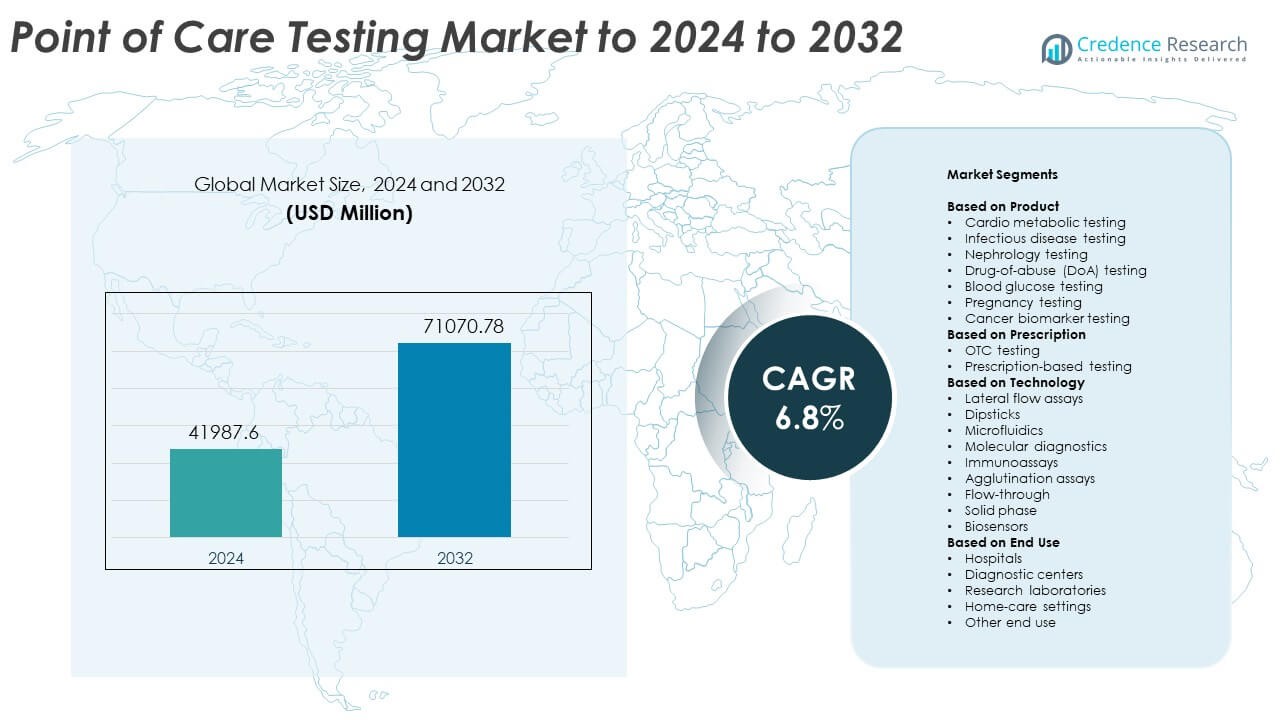

Marknaden för Point of Care Testing värderades till 41987,6 miljoner USD år 2024 och förväntas nå 71070,78 miljoner USD år 2032, med en CAGR på 6,8% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för Point of Care Testing 2024 |

41987,6 miljoner USD |

| Marknad för Point of Care Testing, CAGR |

6,8% |

| Marknadsstorlek för Point of Care Testing 2032 |

71070,78 miljoner USD |

Marknaden för Point of Care Testing formas av stora aktörer inklusive Abbott Laboratories, F. Hoffmann-La Roche Ltd., Medtronic Plc, Sysmex Corporation, Nova Biomedical, LifeScan IP Holdings, LLC, Drägerwerk AG & Co. KGaA och Meridian Bioscience, Inc. Dessa företag stärker sin närvaro genom avancerade snabba testsystem, utökade produkter för hemmabruk och förbättrade molekylära och immunoassay-plattformar. Nordamerika förblev den ledande regionen 2024 med cirka 38% andel, stödd av stark adoption på sjukhus, akutmottagningar och detaljhandelskliniker. Europa följde med nästan 29% andel, drivet av expanderande screeningprogram och ökande efterfrågan på decentraliserad diagnostik.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Marknaden för Point of Care Testing nådde 41987,6 miljoner USD år 2024 och förväntas nå 71070,78 miljoner USD år 2032, med en tillväxt på en CAGR på 6,8%.

- Stark marknadstillväxt kommer från ökande efterfrågan på snabba diagnostiska verktyg för kroniska och infektionssjukdomar, där kardiometabolisk testning hade cirka 29% andel år 2024.

- Viktiga trender inkluderar digital anslutning, expansion av hem-baserad testning och framsteg inom molekylära plattformar som förbättrar noggrannhet och minskar svarstiden.

- Konkurrensen intensifieras när stora företag fokuserar på bärbara system, arbetsflödesautomation och förbättrad känslighet för tester, medan kostnads- och ersättningsbegränsningar hämmar bredare adoption.

- Nordamerika ledde marknaden med cirka 38% andel år 2024, följt av Europa med nästan 29% och Asien-Stillahavsområdet med cirka 24%, vilket återspeglar stark adoption av decentraliserade och hem-baserade diagnostiska lösningar över stora regioner.

Marknadssegmenteringsanalys:

Efter produkt

Kardiometabolisk testning hade den dominerande andelen år 2024 med cirka 29% av marknaden för Point of Care Testing. Efterfrågan ökade på grund av ökande fall av hjärt-kärlsjukdomar och behovet av snabb biomarkörscreening i akut- och primärvård. Testning av infektionssjukdomar expanderade också när kliniker antog snabbare tester för luftvägs- och sexuellt överförbara infektioner. Njur- och drogmissbrukstestning växte genom bredare användning i öppenvårdsmiljöer. Blodglukos- och graviditetstestning visade stadig efterfrågan på grund av stark adoption för hemmabruk. Cancerbiomarkörtestning avancerade med förbättrade verktyg för tidig upptäckt.

- Till exempel levererar Abbotts i-STAT cTnI-test resultat för hjärttroponin I på 10 minuter vid vårdpunkten.

Efter recept

OTC-testning ledde detta segment 2024 med nästan 57% andel. Tillväxten kom från ökad konsumentanvändning av självtestkit för glukos, graviditet, kolesterol och infektionssjukdomar. Bredare tillgänglighet i detaljhandeln och enklare digitalt stöd ökade användningen i hemmiljöer. Receptbaserad testning förblev viktig på sjukhus och specialcentra för komplex diagnostik som kräver klinisk tillsyn. Dess andel förbättrades när molekylära och immunoassay-baserade point of care-system stödde mer exakt kliniskt beslutsfattande. Efterfrågan på snabb triage i akutvård stärkte också dess upptagning.

- Till exempel ger OraSure’s OraQuick HIV Self-Test ett HIV-resultat hemma på 20 minuter med hjälp av en oral provtagningspinne.

Efter Teknik

Lateralflödesanalyser dominerade tekniksegmentet 2024 med cirka 41% andel. Denna metod fick genomslag på grund av låg kostnad, enkla arbetsflöden och snabba resultat för infektionssjukdomar, graviditet och drogtestapplikationer. Molekylär diagnostik växte snabbt då avancerade plattformar möjliggjorde nästan PCR-noggrannhet vid sängen. Immunoassays expanderade med högre känslighet för hjärt- och metaboliska markörer. Teststickor, mikrofluidik och biosensorer avancerade också genom bärbara designer och förbättrad analytisk prestanda. Agglutination, flödesgenomgång och fastfasformat stödde nischtestbehov i decentraliserade laboratorier.

Viktiga Tillväxtdrivare

Ökad efterfrågan på snabba diagnostiska lösningar

Växande behov av snabba kliniska beslut på akutmottagningar, primärvårdscentraler och i hemmiljöer driver stark efterfrågan på point of care-system. Snabbare svarstider stödjer tidig behandling och minskar sjukhusbelastningen. Ökande fall av kroniska och infektionssjukdomar ökar också testvolymen. Bredare användning av decentraliserade vårdmodeller och digital anslutning ökar antagandet i både utvecklade och framväxande regioner.

- Till exempel rapporterar Cepheid’s Xpert Xpress Strep A molekylärtest positiva resultat för Grupp A Strep på så lite som 18 minuter, med full körtid på 24 minuter.

Expansion av hem- och OTC-testning

Konsumenter föredrar nu självtestning för glukos, fertilitet, infektionssjukdomar och välmåendemarkörer. Lättanvända kit och bredare tillgänglighet på apotek stärker denna förändring. Digitala appar hjälper användare att spåra resultat och förbättra följsamhet. Ökad medvetenhet om förebyggande hälsa uppmuntrar rutinmässig övervakning, medan åldrande befolkningar ökar efterfrågan på bekväma diagnostiska verktyg. Denna trend stödjer fortsatt tillväxt i OTC-fokuserade point of care-plattformar.

- Till exempel producerar Cue Health’s hemmabaserade COVID-19 molekylärtest app-baserade resultat på cirka 20 minuter på sin kassettläsare.

Framsteg inom molekylära och immunoassay-teknologier

Moderna plattformar levererar nu nästan laboratorienoggrannhet vid sängen. Molekylära analyser möjliggör snabb upptäckt av komplexa infektioner, medan förbättrade immunoassays stödjer känslig hjärt- och metabolisk testning. Miniatyrisering, automatisering och AI-driven analys förbättrar precisionen. Dessa uppgraderingar hjälper kliniker att diagnostisera tillstånd snabbare, utöka användningsområden och driva ersättning av äldre testsystem med avancerade instrument.

Viktiga Trender och Möjligheter

Integration av digital hälsa och anslutning

Smarta mätare och anslutna vårdenheter möjliggör sömlös dataöverföring till kliniker och elektroniska journaler. Fjärrövervakning stödjer telehälsoprocesser och förbättrar hanteringen av kroniska sjukdomar. Molnplattformar förbättrar analys och patientengagemang. Denna trend skapar möjligheter för AI-aktiverat beslutsstöd och realtidsprioritering, vilket stärker långsiktig adoption av digitalt integrerade testsystem.

- Till exempel skickar Dexcom G6 kontinuerlig glukosövervakning realtids glukosavläsningar till en ansluten smart enhet var 5:e minut.

Tillväxt av decentraliserade och bärbara testmodeller

Hälso- och sjukvården skiftar mot närpatient- och samhällsbaserade tester fortsätter att öka. Bärbara plattformar stödjer användning på apotek, mobila kliniker, arbetsplatser och landsbygdsprogram. Ökande investeringar i decentraliserad diagnostik skapar möjligheter för företag att utöka produktportföljer och nå underbetjänade marknader. Dessa modeller minskar testförseningar och förbättrar screeningtäckningen för högriskgrupper.

- Till exempel använder LumiraDx CRP-testet på den bärbara LumiraDx-plattformen ett 20 mikroliter kapillärblodprov och returnerar C-reaktivt proteinresultat på 4 minuter.

Framväxande biosensor- och mikrofluidikinnovationer

Nästa generations biosensorer och mikrofluidiska chips möjliggör snabbare provbearbetning och kompakta enhetsformat. Dessa teknologier minskar reagensanvändningen och förbättrar känsligheten över metabola, infektions- och onkologipaneler. Deras skalbarhet erbjuder stark potential för lågkostnadsmassproduktion. Denna innovationsvåg öppnar möjligheter för nya produktlanseringar som riktar sig till både kliniska och konsumentmarknader.

Viktiga utmaningar

Regulatorisk och kvalitetskomplexitet

Vårdenheter måste uppfylla strikta krav på noggrannhet, säkerhet och prestanda. Frekventa uppdateringar av globala regulatoriska ramar komplicerar godkännandeprocesser. Att upprätthålla konsekvent kvalitet över olika testmiljöer tillför ytterligare utmaningar. Dessa krav ökar utvecklingskostnaderna och fördröjer kommersialisering, särskilt för företag som lanserar avancerade molekylära lösningar.

Kostnadstryck och ersättningsbegränsningar

Begränsad ersättning för flera vårdtester begränsar adoptionen i mindre kliniker och resurssvaga miljöer. Utrustningsuppgraderingar och förbrukningsvarupriser tillför ekonomisk belastning för leverantörer. Budgetbegränsningar i folkhälsosystem gör det svårare att skala avancerade plattformar. Kostnads-nyttoöverväganden fortsätter att hindra bredare implementering, trots kliniska fördelar.

Regional analys

Nordamerika

Nordamerika hade den största andelen av marknaden för vårdtester 2024 med cirka 38%. Tillväxten kom från stark adoption av snabba diagnostiska verktyg på sjukhus, akutmottagningar och detaljhandelskliniker. Hög förekomst av kroniska sjukdomar och utbredd användning av självtestande enheter stödde en stadig efterfrågan. Gynnsamma ersättningsstrukturer och pågående teknologiska uppgraderingar stärkte också den regionala upptagningen. Expanderande digitala hälsoekosystem och stark närvaro i branschen drev ytterligare innovation över molekylära och immunoassay-baserade vårdplattformar.

Europa

Europa stod för nästan 29% av marknadsandelen 2024. Efterfrågan ökade på grund av ökande screeningprogram för infektions- och metabola sjukdomar. Sjukhus och primärvårdsanläggningar antog i allt högre grad snabba diagnostiska verktyg för att minska testförseningar och förbättra patientflödet. Regulatoriskt stöd för decentraliserad testning och stark adoption av hem-baserade kit bidrog också till marknadsexpansion. Växande åldrande befolkningar och investeringar i avancerade molekylära vårdplattformar hjälpte till att upprätthålla stadig regional tillväxt.

Asien-Stillahavsområdet

Asien-Stillahavsområdet hade cirka 24% andel år 2024, drivet av stora patientpopulationer och ökad medvetenhet om tidig diagnos. Utbyggnad av hälsoinfrastruktur och ökad användning av hemövervakning ökade den regionala efterfrågan. Investeringar i molekylära point-of-care-system accelererade i stora länder som Kina, Japan och Indien. Ökad börda av diabetes och infektionssjukdomar stödde breda testbehov. Bredare tillgänglighet av prisvärda enheter och förbättrad digital hälsotillgång stärkte tillväxten i både urbana och rurala områden.

Latinamerika

Latinamerika fångade ungefär 6% av marknadsandelen år 2024. Tillväxten stöddes av ökad användning av snabba diagnostiska tester för infektionssjukdomar, särskilt i samhällskliniker och mobila vårdenheter. Länder fokuserade på att expandera decentraliserade testmodeller för att förbättra tillgången i avlägsna områden. Användningen av glukos-, graviditets- och grundläggande metaboliska tester ökade genom apoteksbaserade kanaler. Investeringsbegränsningar förblev en utmaning, men ökade partnerskap med globala tillverkare hjälpte till att förbättra teknikens tillgänglighet.

Mellanöstern och Afrika

Mellanöstern och Afrika stod för cirka 3% av marknadsandelen år 2024. Efterfrågan ökade när hälsosystemen ökade screening för metaboliska och infektionssjukdomar. Användningen av point-of-care-lösningar expanderade i privata sjukhus och urbana kliniker, medan outreach-program stödde testning i underbetjänade områden. Begränsad laboratorieinfrastruktur i flera länder uppmuntrade större beroende av portabel diagnostik. Trots budgetbegränsningar fortsatte det växande intresset för digital anslutning och snabba testplattformar att stärka den regionala adoptionen.

Marknadssegmenteringar:

Efter produkt

- Kardiometabolisk testning

- Infektionssjukdomstestning

- Nefrologisk testning

- Drogmissbrukstestning (DoA)

- Blodglukostestning

- Graviditetstestning

- Cancerbiomarkörtestning

Efter recept

- OTC-testning

- Receptbaserad testning

Efter teknik

- Lateralflödesanalyser

- Dipsticks

- Mikrofluidik

- Molekylär diagnostik

- Immunanalyser

- Agglutinationsanalyser

- Flödesgenomgång

- Fast fas

- Biosensorer

Efter slutanvändning

- Sjukhus

- Diagnostiska centra

- Forskningslaboratorier

- Hemvårdsmiljöer

- Annan slutanvändning

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Marknaden för Point of Care Testing har nyckelaktörer som Nova Biomedical, Medtronic Plc, Sysmex Corporation, LifeScan IP Holdings, LLC, Abbott Laboratories, F. Hoffmann-La Roche Ltd., Drägerwerk AG & Co. KGaA och Meridian Bioscience, Inc. Konkurrensen fokuserar på att utöka snabba diagnostikportföljer, förbättra noggrannheten och öka anslutningen över kliniska och hemanvändningsplattformar. Företag investerar i avancerade molekylära och immunoassaysystem för att leverera snabbare resultat och stödja decentraliserad testning. Många företag stärker sin position genom partnerskap med sjukhus, detaljhandelskliniker och digitala hälsovårdsleverantörer. Kontinuerlig innovation inom biosensorer, mikrofluidik och integration med mobilapplikationer formar produktutvecklingsstrategier. Företag arbetar också för att förbättra överkomlighet och tillgänglighet på tillväxtmarknader, där efterfrågan på bärbara och lättanvända testlösningar fortsätter att växa. Regulatoriska godkännanden, arbetsflödesautomation och ökat fokus på kvalitetsstandarder definierar ytterligare konkurrensstrategier över marknaden.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

Senaste utvecklingen

- År 2024 tillkännagav Nova Biomedical lanseringen i USA av sitt FDA 510(k)-godkända nästa generations StatStrip Glucose Hospital Meter System, en glukosmätare för patientnära vård med förbättrad cybersäkerhet, RFID-datainmatning och trådlös laddning för användning i intensivvård och sjukhusmiljöer.

- År 2024 fick Abbott FDA-godkännande för sin i-STAT TBI-kassett att användas med helblod på det handhållna i-STAT Alinity-systemet, vilket möjliggör 15-minuters hjärnskakningsbedömning vid sängen och i akuta vårdmiljöer.

- År 2023 introducerade Sysmex ett snabbt system för testning av antimikrobiell känslighet för urinvägsinfektioner i Europa, baserat på teknik från deras förvärv av Astrego, med syfte att leverera snabb, nära-patient vägledning om antibiotikaval i patientnära vårdmiljöer.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Produkt, Recept, Teknik, Slutanvändning och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom inkluderar rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag att navigera i marknadens komplexitet.

Framtidsutsikter

- Testning vid patientnära vård kommer att expandera över hem-, klinik- och detaljhandelsmiljöer.

- Digital anslutning kommer att förbättra realtidsdelning av data och kliniska beslut.

- Molekylära plattformar för patientnära vård kommer att få bredare användning för komplexa infektioner.

- AI-drivna analyser kommer att förbättra noggrannheten och minska diagnostiska fel.

- Bärbara testanordningar kommer att stödja ökad användning i landsbygds- och avlägsna områden.

- Efterfrågan på verktyg för övervakning av kroniska sjukdomar kommer att öka med åldrande befolkningar.

- Innovationer inom biosensorer och mikrofluidik kommer att skapa snabbare och mindre enheter.

- Decentraliserade testmodeller kommer att minska trycket på traditionella laboratorier.

- Adoptionen kommer att öka när vårdsystem prioriterar snabb triage och screening.

- Växande investeringar i forskning kommer att stödja nästa generations lösningar för patientnära vård.