Marknadsöversikt

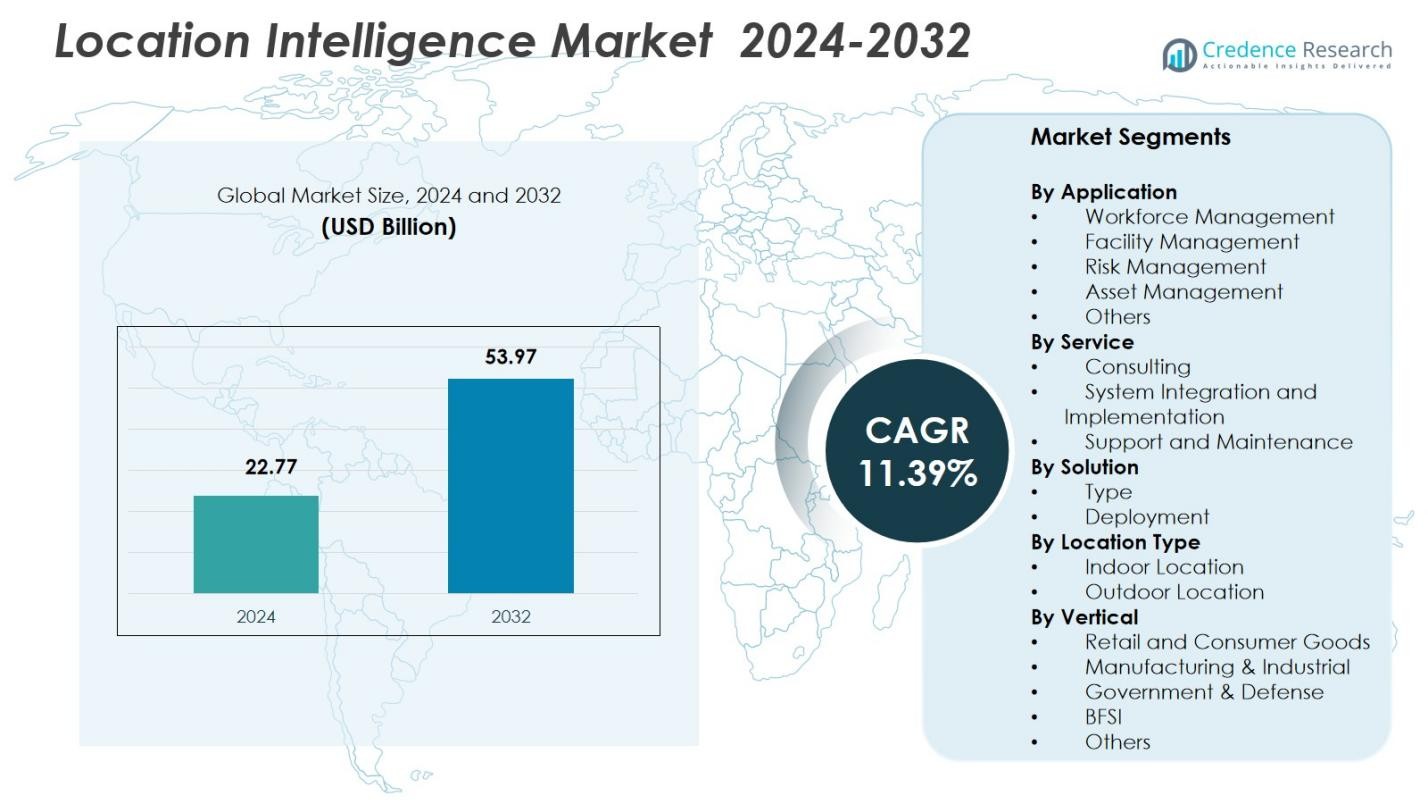

Marknaden för platsintelligens värderades till 22,77 miljarder USD år 2024 och förväntas nå 53,97 miljarder USD år 2032, med en CAGR på 11,39% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för platsintelligens 2024 |

22,77 miljarder USD |

| Marknad för platsintelligens, CAGR |

11,39% |

| Marknadsstorlek för platsintelligens 2032 |

53,97 miljarder USD |

Marknaden för platsintelligens formas av ledande aktörer som Google LLC, Esri, Hexagon AB, Microsoft Corporation, Alteryx Inc., HERE Technologies, Oracle Corporation, Pitney Bowes Inc., Sisense Inc. och Precisely Holdings LLC, som alla driver framsteg inom geospatial analys, AI-aktiverad kartläggning och molnbaserade platsplattformar. Dessa företag stärker marknadstillväxten genom förbättrad dataintegration, rumslig visualisering och realtidsintelligens som antas inom detaljhandel, logistik, regering och verktyg. Regionalt leder Nordamerika marknaden för platsintelligens med en andel på 38,6% år 2024, stödd av stark digital infrastruktur, hög företagsadoption och kontinuerliga investeringar i smarta städer och IoT-drivna rumsliga teknologier.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Marknaden för platsintelligens nådde 22,77 miljarder USD år 2024 och kommer att växa med en CAGR på 11,39% fram till 2032, drivet av ökande adoption av geospatial analys över branscher.

- Starka marknadsdrivkrafter inkluderar snabb integration av realtids rumslig analys, ökad penetration av IoT-enheter och växande företagsfokus på arbetsflödesoptimering och tillgångssynlighet.

- Viktiga trender innefattar AI-driven kartläggning, digitala tvillingar och expanderande molnbaserade platsplattformar, medan arbetskraftshantering leder applikationssegmentet med en andel på 4% år 2024.

- Stora aktörer förbättrar marknaden genom avancerade geospatiala plattformar och partnerskap, även om utmaningar kvarstår på grund av höga implementeringskostnader och stränga dataskyddsregler.

- Regionalt har Nordamerika 38,6%, Europa 27,4% och Asien-Stillahavsområdet 23,1%, med APAC förväntas växa snabbast på grund av expanderande investeringar i smarta städer och uppgraderingar av digital infrastruktur.

Marknadssegmenteringsanalys:

Marknadssegmenteringsanalys:

Efter applikation

Marknaden för platsintelligens efter applikation leds av arbetsstyrkehantering, som har en andel på 31,4% år 2024. Dess dominans drivs av den ökande användningen av realtidsplatsanalys för optimering av fältstyrka, ruttplanering, automatisering av uppgifter och prestationsövervakning inom logistik, verktyg, detaljhandel och transportsektorer. Segmenten för anläggningshantering och riskhantering expanderar när organisationer i allt högre grad förlitar sig på geospatial data för säkerhetsanalys, prediktivt underhåll och efterlevnadsrapportering. Tillgångshantering och andra växer också stadigt när företag integrerar kartverktyg för att förbättra tillgångsspårning, operativ synlighet och situationsmedvetenhet.

- Till exempel integrerar Caterpillar geospatial data i sina system för övervakning av utrustning för att förbättra fordonsparkshantering och tillgångsanvändning i realtid.

Efter tjänst

Inom tjänstesegmentet har systemintegration och implementering den ledande andelen på 42,8% år 2024, stödd av den snabba övergången mot end-to-end-distribution av geospatiala analysplattformar, molnbaserade platsystem och IoT-anslutna kartlösningar. Företag prioriterar sömlös integration med befintlig IT-infrastruktur, vilket driver efterfrågan på expertimplementeringstjänster. Konsulttjänster får dragkraft när organisationer utforskar avancerade användningsfall inom rumslig analys, medan support och underhåll upprätthåller stabil tillväxt när återkommande tjänstebehov ökar med expanderande distributioner av platsbaserade intelligenslösningar.

- Till exempel inkluderar Esris senaste ArcGIS Företagsversion-distributioner sömlös integration med kundernas befintliga IT-ramverk, vilket möjliggör end-to-end-lösningar för rumsliga data.

Efter lösning

Lösningssegmentet domineras av typbaserade lösningar, som står för en andel på 47,2% år 2024, eftersom företag i allt högre grad använder geokodning, kartläggning, rumslig analys och GPS-baserade intelligensverktyg för att förbättra beslutsfattande och operativ effektivitet. Efterfrågan drivs ytterligare av den växande användningen av avancerade visualiseringssystem och AI-aktiverade geospatiala modeller inom olika industrier. Distributionsbaserade lösningar expanderar också avsevärt när organisationer påskyndar molnmigrering, drivet av skalbarhet, lägre driftskostnader och integrationsbehov för realtidsplatsdata över flera platser.

Viktiga tillväxtdrivare

Ökad användning av realtids rumslig analys

Den snabba integrationen av realtids rumslig analys är en viktig tillväxtdrivare för marknaden för platsintelligens. Organisationer förlitar sig i allt högre grad på dynamiska geospatiala insikter för att optimera verksamheten, övervaka tillgångar och förbättra beslutsfattande inom logistik, transport, detaljhandel och allmän säkerhet. Spridningen av IoT-sensorer, GPS-aktiverade enheter och mobila arbetsstyrkeapplikationer driver efterfrågan på omedelbar geografisk datavisualisering. Företag värdesätter realtidsintelligens för att förbättra leveranseffektiviteten, minska operativa risker och stärka tjänstresponsen, vilket påskyndar marknadsadoptionen i både utvecklade och framväxande ekonomier.

- Till exempel använder Amazon Indien AWS Location Service för realtids geospatial analys för att förbättra leveransrutter baserat på trafik, väder och störningar.

Expansion av Smarta Städer och Digitalisering av Infrastruktur

Globala initiativ för smarta städer driver marknadstillväxten avsevärt när regeringar och stadsplanerare antar platsintelligens för trafikoptimering, energihantering, infrastrukturövervakning och allmän säkerhet. Geospatiala plattformar stöder effektiv resursallokering och förbättrar leveransen av urbana tjänster genom realtidskartläggning och prediktiv analys. Ökande investeringar i digitala tvillingar, 5G-anslutning och smarta mobilitetslösningar utökar ytterligare behovet av högkvalitativa geospatiala data. Denna trend positionerar platsintelligens som en grundläggande teknik för hållbar stadsutveckling, vilket driver stark adoption över kommunala myndigheter och teknikintegratörer.

- Till exempel utnyttjar Lepton Software platsintelligens för att analysera realtids trafikmönster och befolkningstäthet, vilket gör det möjligt för städer att optimera infrastrukturinvesteringar och reglera trafiksignaler genom smarta sensorer och IoT-enheter för smidigare flöde.

Växande Företagsfokus på Operativ Effektivitet

Företag inom olika branscher använder platsintelligens för att förbättra operativ effektivitet, effektivisera arbetsflöden och förbättra kundengagemang. Förmågan att analysera geografiska mönster hjälper företag att förfina platsval, hantera distribuerade tillgångar och förbättra leverans sista milen. Detaljhandel, tillverkning, BFSI och verktyg utnyttjar geospatiala insikter för att öka produktiviteten, minimera stillestånd och stödja riskinformerat beslutsfattande. Den ökande mängden företagsdata och övergången till prediktiv analys förstärker värdet av platsbaserad intelligens, vilket gör den nödvändig för digitalt transformerande organisationer världen över.

Viktiga Trender & Möjligheter

AI-Drivna Geospatiala Analysers Expansion

En viktig trend som formar marknaden är integrationen av artificiell intelligens och maskininlärning i geospatial analys. AI-drivna platsintelligenslösningar erbjuder förbättrad prediktiv modellering, avvikelsedetektering och automatiserade kartläggningsmöjligheter. Dessa teknologier stöder avancerade applikationer som efterfrågeprognoser, ruttoptimering och riskprediktion. När företag antar AI för att låsa upp djupare rumsliga insikter, uppstår nya möjligheter för leverantörer som erbjuder intelligenta geoprocesseringsverktyg och molnbaserade geospatiala plattformar. Konvergensen av AI och platsintelligens höjer avsevärt den analytiska precisionen och skalbarheten av geospatialt beslutsfattande.

- Till exempel integrerar Esri’s ArcGIS-plattform maskininlärning för automatiserad markanvändningsklassificering och rumslig analys, vilket möjliggör exakt miljöplanering och infrastrukturhantering.

Växande Antagande av Molnbaserade Platsplattformar

Molnbaserade platsintelligensplattformar representerar en stor möjlighet när organisationer migrerar från äldre GIS-system till skalbara, prenumerationsbaserade lösningar. Molnutplacering erbjuder snabbare databehandling, sömlös integration, fjärråtkomst och kostnadseffektiv skalning. Industrier med distribuerade operationer—som logistik, detaljhandel, fastigheter och telekom—drar nytta av centraliserad geospatial datahantering. Det ökande behovet av realtids synlighet och tvärfunktionellt samarbete driver stark efterfrågan på molnbaserade karttjänster, vilket skapar tillväxtpotential för leverantörer som erbjuder integrerade API:er, analysmotorer och geospatiala datamarknadsplatser.

- Till exempel förbättrade Salesforces förvärv av MapAnything 2019 dess CRM med geospatial analys, vilket gjorde det möjligt för säljteam att optimera territoriell hantering genom integrerade molnbaserade kartverktyg.

Viktiga Utmaningar

Datasekretess, Säkerhet och Regulatoriska Efterlevnadsfrågor

En av de stora utmaningarna som begränsar marknadsexpansionen är den ökande komplexiteten i datasekretess och regulatorisk efterlevnad. Platsintelligens förlitar sig starkt på realtidsuppföljning, personliga rörelsedata och enhetsbaserad geolokalisering, vilket väcker oro kring användarsamtycke, dataanonymisering och cybersäkerhet. Strängare globala ramverk som GDPR och CCPA kräver att leverantörer och företag antar robusta styrningspraxis, vilket ökar efterlevnadskostnaderna. Missbruk eller intrång i känsliga geospatiala data kan leda till rykte- och finansiella risker, vilket gör sekretesshantering till ett bestående hinder.

Höga Implementeringskostnader och Integrationskomplexitet

Implementeringen av platsintelligenslösningar innebär ofta höga initiala investeringar, särskilt för företag som övergår från traditionella system till avancerade geospatiala plattformar. Integration med befintlig IT-infrastruktur, äldre databaser och olika datakällor ökar den tekniska komplexiteten och förlänger implementeringstidslinjerna. Mindre organisationer står inför ekonomiska hinder vid antagandet av avancerad spatial analys, medan större företag kämpar med dataharmonisering och omstrukturering av arbetsflöden. Dessa utmaningar kan bromsa antagandet, särskilt i kostnadskänsliga sektorer som saknar teknisk expertis eller digital mognad.

Regional Analys

Nordamerika

Nordamerika leder marknaden för platsintelligens med en andel på 38,6% år 2024, drivet av starkt antagande av GIS-plattformar, AI-aktiverad geospatial analys och avancerad IoT-infrastruktur. USA dominerar den regionala efterfrågan då företag inom detaljhandel, logistik och allmän säkerhet i allt högre grad förlitar sig på realtidskartverktyg för operativ effektivitet och riskminimering. Stora investeringar i smarta städer, autonom mobilitet och 5G-expansion stödjer ytterligare marknadstillväxt. Kanada bidrar stadigt genom växande tillämpningar inom miljöövervakning och infrastrukturplanering. Närvaron av stora teknikleverantörer och hög digital mognad stärker Nordamerikas ledande position.

Europa

Europa har en betydande andel på 27,4% år 2024, stödd av ökande efterfrågan på geospatial intelligens inom transport, energihantering, miljöbedömning och stadsutveckling. Länder som Tyskland, Storbritannien, Frankrike och Norden driver antagandet när regeringar och företag implementerar GIS-ledda digitala transformationsinitiativ. Regionen drar nytta av starkt regulatoriskt stöd för standardisering av spatiala data och öppen tillgång till geodata. Expanderande investeringar i smart mobilitet, förnybar energiinfrastruktur och klimatresiliensprojekt påskyndar implementeringen av platsanalys. Europeiska industrier använder i allt högre grad spatiala insikter för att optimera arbetsflöden, stärka efterlevnad och förbättra hållbarhetsdrivet beslutsfattande.

Asien-Stillahavsområdet

Asien-Stillahavsområdet fångar en växande 23,1% andel år 2024, drivet av snabb urbanisering, expanderande smarta stadsprogram och ökande digitala investeringar i Kina, Indien, Japan och Sydostasien. Företag inom e-handel, transport, telekom och verktyg adopterar i stor utsträckning platsintelligens för att hantera storskaliga operationer och optimera logistiknätverk. Regeringsledda initiativ som stöder digital kartläggning, satellitavbildning och övervakning i realtid stärker regional adoption. Ökningen av mobilanvändning och spridningen av molnbaserade analysplattformar främjar ytterligare marknadsexpansion. Asien-Stillahavsområdet förblir den snabbast växande regionen, drivet av stark efterfrågan på rumslig intelligens inom infrastrukturutveckling och modernisering av offentliga tjänster.

Latinamerika

Latinamerika står för 6,9% andel år 2024, med ökande adoption av platsintelligens inom transport, jordbruk, detaljhandel och allmän säkerhet. Brasilien, Mexiko och Chile leder den regionala marknaden när företag utnyttjar geospatiala verktyg för ruttoptimering, grödövervakning och miljöriskbedömning. Växande investeringar i urban mobilitet, digital infrastruktur och modernisering av geospatial data stödjer marknadspenetration. Molnbaserade kartlösningar vinner mark bland små och medelstora företag som söker kostnadseffektiva datavisualiseringsmöjligheter. Trots infrastrukturella utmaningar fortsätter regionens expanderande digitala transformation att skapa nya möjligheter för leverantörer av platsbaserad intelligens.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika har en 4,0% andel år 2024, drivet av ökande investeringar i smart infrastruktur, säkerhetsövervakning och system för tillgångshantering. Gulfstater inklusive Förenade Arabemiraten, Saudiarabien och Qatar använder platsintelligens för stadsplanering, energioptimering och smart mobilitet. Afrika visar ökande adoption av GIS-applikationer inom jordbruk, miljöövervakning och folkhälsa. Regionen drar nytta av expanderande satellitkartläggningsprogram, 5G-utbyggnad och initiativ för geospatial digitalisering. Även om adoptionsnivåerna varierar, bidrar växande regeringsstödda utvecklingsprojekt och företagsmoderniseringsinsatser till en stadig marknadstillväxt.

Marknadssegmenteringar:

Efter Applikation

- Arbetskraftshantering

- Anläggningshantering

- Riskhantering

- Tillgångshantering

- Övriga

Efter Tjänst

- Konsultation

- Systemintegration och Implementering

- Support och Underhåll

Efter Lösning

Efter Plats Typ

- Inomhusplats

- Utomhusplats

Efter Vertikal

- Detaljhandel och Konsumentvaror

- Tillverkning & Industriell

- Regering & Försvar

- BFSI

- Övriga

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Konkurrenslandskapet inom marknaden för platsintelligens kännetecknas av ledande aktörer som Google LLC, Esri, Hexagon AB, Microsoft Corporation, Alteryx Inc., HERE Technologies, Oracle Corporation, Pitney Bowes Inc., Sisense Inc. och Precisely Holdings LLC, som gemensamt driver innovation och teknologisk utveckling inom branschen. Dessa företag konkurrerar genom att förbättra geospatiala analysmöjligheter, integrera AI och maskininlärning samt expandera molnbaserade kartplattformar som stödjer beslutsfattande i realtid. Leverantörer fokuserar i allt högre grad på att leverera skalbara API:er, avancerade visualiseringsverktyg och interoperabla GIS-lösningar för att möta företagens behov av digital transformation. Strategiska partnerskap med regeringar, telekomoperatörer och IoT-lösningsleverantörer stärker deras marknadsnärvaro, medan förvärv hjälper till att diversifiera produktportföljer och utöka geografisk räckvidd. När efterfrågan på precisionsdrivna platsinsikter ökar, betonar dessa nyckelaktörer kontinuerlig FoU, högkvalitativa rumsliga data och branschspecifika lösningar för att särskilja sig. Sammantaget förblir konkurrensdynamiken stark, formad av teknologisk innovation, plattformsintegration och ökat företagsberoende av rumslig intelligens.

Nyckelspelaranalys

Senaste Utvecklingen

- I juli 2025 integrerade Esri och Microsoft Corporation Azure OpenAI Service i ArcGIS, vilket tillförde AI-drivna assistenter för enklare geospatial dataanalys och kartläggning.

- I juli 2025 lanserade HERE Technologies sin nya “GIS Data Suite” på 2025 Esri User Conference, som erbjuder förbättrad grundläggande GIS-data för att stödja platsbaserade applikationer.

- I mars 2025 tillkännagav Google LLC och Esri ett partnerskap för att integrera Google Maps’ fotorealistiska 3D-plattor i Esris kartplattform, vilket möjliggör rikare, högupplösta globala 3D-basemaps för användare av platsintelligens.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Applikation, Tjänst, Lösning, Plats Typ, Vertikal och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktutbud, investeringar, intäktsströmmar och nyckelapplikationer. Dessutom inkluderar rapporten insikter i den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag att navigera i marknadens komplexitet.

Framtidsutsikter

- Efterfrågan på AI-drivna geospatiala analyser kommer att öka när företag prioriterar prediktiv och realtidsintelligens.

- Molnbaserade platsplattformar kommer att expandera snabbt och stödja skalbar och tvärfunktionell dataintegration.

- Smart city-initiativ kommer att påskynda antagandet inom transport-, energi- och offentlig säkerhetssektorerna.

- Integration av digitala tvillingar kommer att förbättra infrastrukturplanering, tillgångsövervakning och stadsimulering.

- Ökad användning av IoT-enheter kommer att generera rikare rumsliga data för operativ optimering.

- Detaljhandel, logistik och e-handel kommer att anta avancerade kartverktyg för förbättrad kundupplevelse och ruttoptimering.

- Platsintelligens kommer att få djupare genomslag i riskhantering och klimatresiliensplanering.

- Integritetsskyddande geospatiala teknologier kommer att utvecklas när regulatorisk efterlevnad blir mer komplex.

- Rumsliga intelligensapplikationer kommer att öka inom jordbruk, gruvdrift och energi för produktivitets- och hållbarhetsresultat.

- Partnerskap mellan teknikleverantörer, regeringar och telekomleverantörer kommer att stärka ekosysteminnovation.