Marknadsöversikt

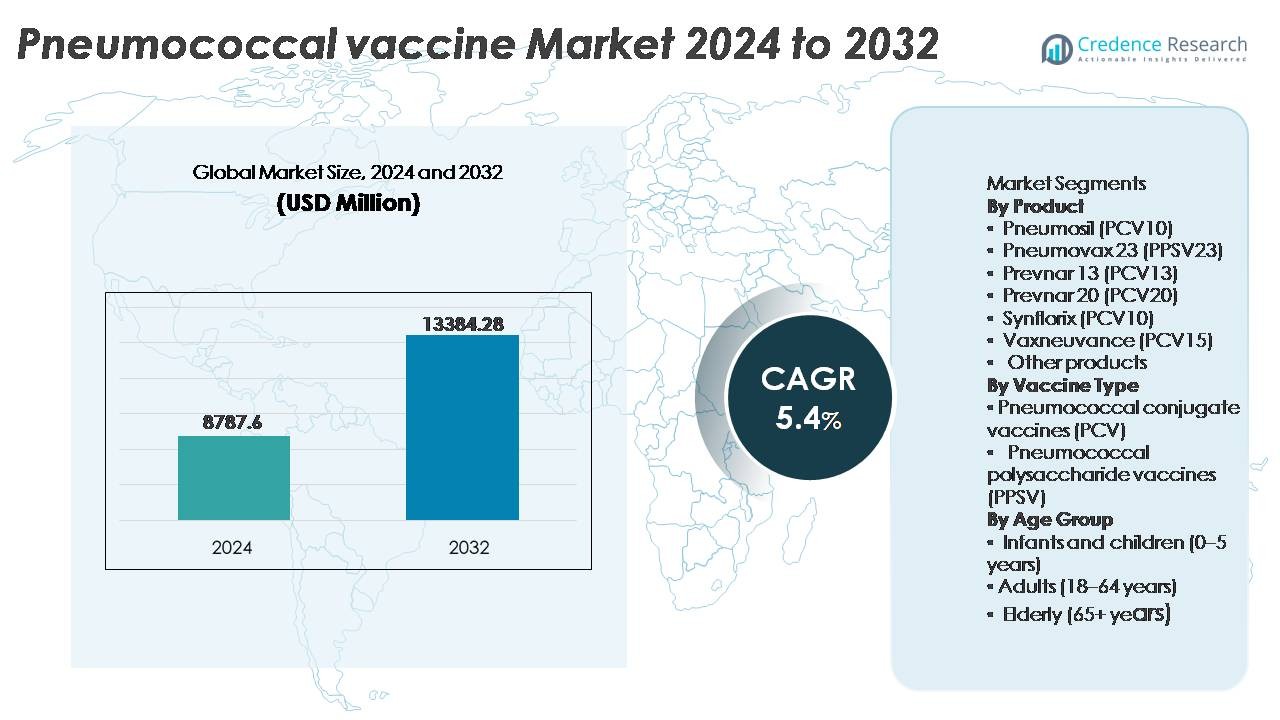

Marknaden för pneumokockvaccin värderades till 8 787,6 miljoner USD år 2024 och förväntas nå 13 384,28 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 5,4 % under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för pneumokockvaccin 2024 |

8 787,6 miljoner USD |

| Pneumokockvaccinmarknad, CAGR |

5,4% |

| Marknadsstorlek för pneumokockvaccin 2032 |

13 384,28 miljoner USD |

Marknaden för pneumokockvaccin leds av stora globala tillverkare inklusive GlaxoSmithKline, Pfizer, Merck & Co., Serum Institute of India, Walvax Biotechnology, Beijing Minhai Biological Technology och Bio-Manguinhos/Fiocruz, som alla utvecklar vaccinformuleringar med bredare serotypstäckning och förbättrad immunogenicitet. Den konkurrensutsatta marknaden formas av starka portföljer inom konjugatvacciner, långsiktiga upphandlingskontrakt och expansion till nya vaccinationsprogram. Nordamerika dominerar den globala marknaden med cirka 56–60 % andel, drivet av robusta hälsovårdssystem, hög vaccinationsföljsamhet bland barn och äldre samt snabb adoption av högre valens PCV:er. Asien-Stillahavsregionen följer som den snabbast växande regionen, stödd av stora födelsekohorter och expanderande nationella vaccinationsinitiativ.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Den globala marknaden för pneumokockvaccin värderades till 8 787,6 miljoner USD år 2024 och förväntas nå 13 384,28 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 5,4 % under prognosperioden.

- Marknadstillväxten drivs av expanderande nationella vaccinationsprogram, ökad adoption av vaccinationer bland vuxna och äldre, samt en ökande börda av antimikrobiellt resistenta pneumokockinfektioner som främjar förebyggande hälsovårdsstrategier.

- Viktiga trender inkluderar snabb övergång mot högre valens konjugatvacciner, lokala tillverkningspartnerskap för prisvärd leverans och ökad vaccination i privat sektor i utvecklingsländer.

- Konkurrensintensiteten förblir hög med ledande aktörer som Pfizer, Merck & Co., GlaxoSmithKline, Serum Institute of India och Walvax Biotechnology som tävlar om effektivitet, serotypstäckning och prissättning i offentliga upphandlingsprogram.

- Nordamerika leder med cirka 56-60 % marknadsandel, följt av Europa med 15-20 % och Asien-Stillahavsregionen med 15-18 %, medan konjugatvacciner representerar den dominerande segmentet och står för majoriteten av den globala efterfrågan.

Marknadssegmenteringsanalys:

Efter Produkt:

Prevnar 13 (PCV13) representerar den dominerande produktsegmentet och står för den största marknadsandelen på grund av dess omfattande adoption i nationella vaccinationsprogram och starka kliniska bevis som förhindrar invasiv pneumokocksjukdom hos barnpopulationer. Den fortsatta användningen av Pneumosil (PCV10) och Synflorix (PCV10) är anmärkningsvärd i kostnadskänsliga marknader, drivna av upphandling under globala hälsoinitiativ. Samtidigt vinner Pneumovax 23 (PPSV23) och de framväxande Vaxneuvance (PCV15) och Prevnar 20 (PCV20) mark bland vuxna och äldre vuxna, eftersom bredare serotypstäckning prioriteras, särskilt i regioner med ökande antimikrobiell resistens.

- Till exempel rapporterade Pfizer att den globala distributionen av Prevnar 13 översteg 1 miljard kumulativa doser från och med 2021, stödd av kliniska prövningsbevis i över 44 länder, där övervakning efter vaccination visade betydande minskningar av serotypspecifik invasiv sjukdom hos barn.

Efter vaccintyp:

Pneumokockkonjugatvacciner (PCV) har den dominerande marknadsandelen, stödd av överlägsen immunogenicitet, långsiktigt minnesrespons och stark rekommendation av globala vaccinationsriktlinjer för barn och högriskvuxna. PCV har blivit det föredragna valet på grund av ökad täckning av sjukdomsorsakande serotyper och deras bevisade effektivitet i att minska nasofaryngeal bärarskap, vilket bidrar till flockimmunitet. Pneumokockpolysackaridvacciner (PPSV) fortsätter att tjäna kritiska användningsfall bland äldre vuxna och immunkomprometterade populationer; dock positionerar bristen på slemhinneimmunitet och lägre skyddshållbarhet PPSV som komplementärt snarare än primärt i storskaliga vaccinationsprogram.

- Till exempel involverade Pfizers kliniska utvärdering av Prevnar 13 över 37 000 pediatriska och vuxna deltagare globalt, med dokumenterade data som visar en mätbar minskning av vaccintypbärarskap över flera befolkningskohorter, vilket stärker dess roll i både direkta och indirekta skyddsstrategier.

Efter åldersgrupp:

Spädbarn och barn (0-5 år) utgör det dominerande åldersgruppssegmentet, drivet av obligatoriska vaccinationsprogram, stark statlig upphandling och den höga sjukdomsbördan inom tidiga barndomspopulationer. PCV-produkter förblir viktiga i detta segment på grund av bevisad minskning av invasiv sjukdom, hjärnhinneinflammation och lunginflammation hos små barn. Vuxensegmentet (18-64 år) expanderar i takt med att förebyggande vaccinationer i arbetsplats- och reseassocierade sammanhang ökar, medan äldresegmentet (65+) gynnas av PPSV och högre valens PCV på grund av ökad mottaglighet och samsjuklighetsdrivna riskprofiler, vilket skapar ett konstant behov av booster- och upphämtningsdoser.

Viktiga tillväxtdrivare

Expanderande vaccinationsprogram och statlig finansiering

Den globala expansionen av nationella vaccinationsprogram fungerar som den primära tillväxtmotorn för marknaden för pneumokockvacciner. Regeringar och folkhälsomyndigheter avsätter alltmer budgetstöd för pneumokockkonjugatvacciner (PCV) för nyfödda, barn i skolåldern och vuxna i högriskgrupper. Internationella hälsoallianser fortsätter att tillhandahålla upphandlingsstöd, vilket förbättrar användningen i låg- och medelinkomstländer och ökar tillgången för underbetjänade grupper. Rekommendationer om boosterdoser och strategier för kompletterande vaccination förstärker ytterligare den långsiktiga efterfrågan, särskilt i regioner som övergår från pilotintroduktion till nationell täckning. Policyförändringar som uppmuntrar bredare vuxenvaccination, särskilt i befolkningssegment med kroniska andningssjukdomar, diabetes eller immunosuppressiva störningar, bidrar till marknadsstabilitet. Dessa initiativ, i kombination med ökande globala hälso- och sjukvårdsutgifter och integrering av rutinmässig vaccination i vårdvägar för mödrar och äldre, säkerställer en konsekvent långsiktig efterfrågan på pneumokockvacciner, vilket stärker marknadspenetrationen i både utvecklade och framväxande ekonomier.

- Till exempel har Gavi, Vaccinalliansen, underlättat leveransen av över en miljard doser av pneumokockkonjugatvacciner (PCV) till berättigade länder, vilket har hjälpt till att skydda mer än 300 miljoner barn i cirka 60 låginkomstländer, och stärkt kapaciteten för barnvaccination mot pneumokocker i Afrika och Sydasien.

Framsteg inom Vacciner med Högre Valens och Bredare Täckning

FoU-investeringar i nästa generations pneumokockkonjugatvacciner med högre valens accelererar marknadsadoptionen när tillverkare fokuserar på att utöka serotyptäckning, förbättra hållbarhet och förbättra immunsvaret hos vuxna och äldre. Innovationer som riktar sig mot täckning av nya serotyper kopplade till antimikrobiell resistens omformar kliniska preferenser och upphandlingsprioriteringar. Produktutveckling som fokuserar på förbättring av immunogenicitet hos immunkomprometterade patienter och äldre driver efterfrågan på ersättning för äldre PCV10- och PCV13-formuleringar. Dessutom stödjer utvecklande teknologier inom val av bärarprotein, optimering av adjuvans och skalbara produktionsplattformar snabbare regulatoriska godkännanden och leveransresiliens. Eftersom pipeline-vacciner syftar till att minska beroendet av boosterdoser och hantera regional serotypdiversitet, ser hälsosystem alltmer avancerade PCV som kostnadseffektiva förebyggande interventioner. Dessa vetenskapliga framsteg skapar långsiktig konkurrensdifferentiering och förstärker den globala övergången mot nyare, multivalenta pneumokockvacciner.

- Till exempel utökar Pfizers Prevnar 20 immunskyddet till 20 distinkta serotyper, stödd av ett utvecklingsprogram som omfattar sex fas 3 kliniska studier som utvärderar immunogenicitet och säkerhet hos mer än 5 400 vuxna, från 18 år till över 85 år.

Ökande Sjukdomsförekomst och Oro för Antibiotikaresistens

Den ökande förekomsten av pneumokockpneumoni och invasiv pneumokocksjukdom bland spädbarn, äldre populationer och patienter med samsjuklighet ökar behovet av förebyggande vaccinationsstrategier. Den ökande resistensen mot förstahandsantibiotika inklusive makrolider och penicillin intensifierar beroendet av vacciner som en primär försvarsmekanism. Hälso- och sjukvårdssystem och kliniska riktlinjer förespråkar vaccination för att minska sjukhusinläggningar, intensivvårdsinläggningar och risken för återkommande infektioner som belastar hälsoresurserna. Säsongsvariationer i luftvägsinfektioner ökar ytterligare medvetenheten och påskyndar upptaget, särskilt i tätbefolkade stadsregioner. Vaccindriven flockimmunitet fortsätter att visa en betydande minskning av samhällsspridningen, vilket stärker det förebyggande värdet. Med åldrande demografi och ökande förekomst av kroniska lungsjukdomar förväntas den globala pneumokockbördan förbli hög, vilket gör vaccination till en strategisk folkhälsoprioritet och därmed upprätthåller marknadstillväxten.

Viktiga Trender & Möjligheter

Övergång mot Vuxen- och Seniorvaccinationsmarknader

En anmärkningsvärd marknadstrend ligger i den snabba övergången från barnfokuserad immunisering till bredare vuxen- och seniorvaccinationsstrategier. Åldrande populationer med ökad dödlighetsrisk från pneumokockinfektioner driver hälso- och sjukvårdssystem att anta livslånga vaccinationsramverk, inklusive boosterscheman för vuxna över 50 och rutinmässig vaccination för dem över 65. Utbildningskampanjer och arbetsgivarsponsrade vaccinationsprogram utökar tillgången, medan apotek och detaljhandelskliniker framträder som alternativa distributionskanaler. Ökat fokus på yrkesrisk, särskilt inom hälso- och sjukvård, transport och tillverkning, skapar nya möjligheter för vuxenvaccination. Eftersom kliniska data stöder kostnadsreduktion genom förebyggande snarare än behandling, ersätter betalningspolicyer i allt högre grad vuxenvaccination, vilket positionerar denna demografiska grupp som ett högvärdesegment för tillväxt.

- Till exempel, “Pfizers vuxna fas 3 kliniska program för Prevnar 20 omfattade tre studier som tillsammans inkluderade mer än 6 000 vuxna deltagare. Dessa prövningar inkluderade vuxna i olika åldersgrupper, inklusive de som var 65 år och äldre (vissa över 85), både med och utan tidigare pneumokockvaccinationshistorik.

Offentliga–Privata Partnerskap och Globala Hälsoupphandlingsmodeller

Samarbeten mellan vaccintillverkare, globala hälsoorganisationer och statliga upphandlingsorgan skapar nya distributions- och finansieringsmöjligheter. Partnerskap möjliggör kostnadsdelning, produktionsskala och strömlinjeformad logistikkedja för låginkomstregioner där sjukdomsbördan är som högst. Långsiktiga upphandlingskontrakt stabiliserar prissättning och leveransförutsägbarhet, vilket uppmuntrar tillverkare att tilldela kapacitet för underbetjänade marknader. Dessutom stärker vaccinsäkerhetsstrategier, inklusive regionala tillverkningsnav och tekniköverföringsprogram, inhemska kapaciteter och minskar störningar från globala osäkerheter. När hållbarhet och tillgångsjämlikhet driver folkhälsodiskursen, låser dessa sektorsövergripande partnerskap upp flerårig marknadspotential och breddar tillgången till pneumokockvaccin.

- Till exempel, Serum Institute of India samarbetade med PATH för att utveckla Pneumosil under ett program som möjliggjorde tillverkning i skala som överstiger 100 miljoner doser per år, specifikt inriktat på prisvärd distribution i låg- och medelinkomstländer.

Viktiga Utmaningar

Pristryck och Upphandlingskostnadsbegränsningar

Trots stark efterfrågan står marknaden för pneumokockvaccin inför ihållande prispress på grund av budgetbegränsningar i framväxande ekonomier och de höga kostnaderna för nästa generations högvalenta formuleringar. Upphandlingsmodeller baserade på anbud kräver konkurrenskraftiga priser, vilket minskar marginalerna för multinationella tillverkare samtidigt som mindre företag utmanas att skala upp produktionen ekonomiskt. Prisvärdhet förblir ett hinder för privata marknader utan ersättningsstöd. Dessutom ökar kostnaderna för lagring, transport och kylkedjeöverensstämmelse de totala programutgifterna, särskilt i landsbygds- och avlägsna områden. Dessa begränsningar påverkar beslut om läkemedelslistor och bromsar införandet av nyare vacciner, vilket skapar ojämlikheter i tillgången över inkomstnivåer och regioner.

Komplex serotypdynamik och variantframväxt

Pneumokockserotypens utveckling utgör en ständig utmaning eftersom dominerande stammar varierar geografiskt och kan förändras över tid som svar på vaccinationspress. Ersättningsserotyper och regionala serotypgap begränsar den universella effektiviteten hos standardiserade vaccinformuleringar. Detta kräver kontinuerlig övervakning, serotypkartering och iterativa vaccinutvecklingscykler, vilket kräver omfattande investeringar och regulatorisk granskning. Framväxande serotyper associerade med antimikrobiell resistens understryker den kliniska brådskan, men att anpassa den globala vaccinsammansättningen till regionala sjukdomsmönster förblir komplext. Dessa epidemiologiska osäkerheter skapar strategiska planeringsutmaningar för tillverkare och folkhälsomyndigheter, vilket påverkar vaccinval, prognoser och långsiktiga sjukdomskontrollresultat.

Regional analys

Nordamerika

Nordamerika förblir den största regionala marknaden för pneumokockvacciner och står för ungefär 56-60% av den globala intäkten år 2024. Denna dominans återspeglar väletablerade immuniseringsriktlinjer, hög vaksinkännedom, stark offentlig och privat hälso- och sjukvårdsinfrastruktur samt utbredd vuxen- och barnvaccinupptagning. USA och Kanada drar nytta av avancerad kylkedjelogistik, rutinmässiga pediatriska PCV-program och expanderande vuxen-/äldre vaccinationsinitiativ. Fortsatt regulatoriskt stöd och antagandet av högvalenta konjugatvacciner upprätthåller stark efterfrågan, vilket säkerställer Nordamerikas centrala roll på den globala pneumokockvaccinmarknaden.

Europa

Europa representerar cirka 15-20% av den globala pneumokockvaccinmarknaden. Regionens andel stöds av omfattande nationella vaccinationsprogram, särskilt för spädbarn och barn, och växande vuxen-/äldre vaccinationsskydd. Konjugatvacciner (PCV) dominerar, stödda av offentlig finansiering och enhetliga hälsopolitikramar. Västeuropeiska länder leder upptagningen, hjälpta av stark folkhälsoinfrastruktur, konsekventa leveranskedjor och hög offentlig acceptans. Den ökande förekomsten av pneumokocksjukdom hos äldre befolkningar och ökad medvetenhet om antibiotikaresistens driver ytterligare efterfrågan, vilket förstärker Europas position som en stabil och betydande regional marknad.

Asien-Stillahavsområdet

Asien-Stillahavsområdet bidrar med cirka 15-18% av den globala pneumokockvaccinmarknaden och framträder som ett av de snabbast växande segmenten. Snabb befolkningstillväxt, expanderande födelsekohorter, ökande investeringar i hälso- och sjukvård och skalande vaccinationsprogram, särskilt i länder som Kina, Indien och andra framväxande ekonomier, driver efterfrågan. Inträdet av lokalt tillverkade PCV och växande upptagning av vacciner inom den privata sektorn förbättrar prisvärdhet och tillgång. Urbanisering, stigande medelklassinkomster och ökad medvetenhet om vuxen- och barnvaccination stärker ytterligare tillväxtpotentialen. När regeringar breddar vaccintäckningen och infrastrukturen förbättras, är Asien-Stillahavsområdet redo att öka i marknadsbetydelse.

Latinamerika

Latinamerika står för uppskattningsvis 5-7% av den globala marknaden för pneumokockvacciner. Offentliga vaccinationsprogram, särskilt för barn, driver efterfrågan, även om vaccination hos vuxna släpar efter på grund av ekonomisk variation och begränsad ersättning i vissa länder. Stadsområden har bättre täckning tack vare förbättrad tillgång till hälso- och sjukvård, men landsbygds- och underbetjänade områden förblir utmanande. Internationella hälsohjälpsprogram och regionala offentliga-privata partnerskap hjälper till att upprätthålla tillgång och överkomliga priser. Ökad medvetenhet om bördan av pneumokocksjukdomar och periodiska nationella vaccinationskampanjer gör att Latinamerika förblir en stadig, om än mindre, regional bidragsgivare.

Mellanöstern & Afrika

Mellanöstern och Afrika tillsammans representerar cirka 3-5% av den globala marknaden för pneumokockvacciner. Även om marknadsandelen förblir blygsam, förbättrar ökande investeringar i hälsoinfrastruktur, donatorfinansierade vaccinationsinsatser och utbyggnad av kylkedjekapacitet gradvis tillgången. Många länder prioriterar vaccination av spädbarn och småbarn inom nationella vaccinationsprogram, ofta med stöd av internationell finansiering. Utmaningar som logistisk distribution, ekonomiska begränsningar och ojämn täckning mellan stad och landsbygd begränsar vaccination av vuxna. Trots detta signalerar ökad medvetenhet om risken för pneumokocksjukdomar, särskilt i utsatta befolkningar, en gradvis men stadig långsiktig tillväxtpotential i regionen.

Marknadssegmenteringar:

Efter produkt

- Pneumosil (PCV10)

- Pneumovax 23 (PPSV23)

- Prevnar 13 (PCV13)

- Prevnar 20 (PCV20)

- Synflorix (PCV10)

- Vaxneuvance (PCV15)

- Andra produkter

Efter vaccintyp

- Pneumokockkonjugatvacciner (PCV)

- Pneumokockpolysackaridvacciner (PPSV)

Efter åldersgrupp

- Spädbarn och barn (0–5 år)

- Vuxna (18–64 år)

- Äldre (65+ år)

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Konkurrenslandskapet för marknaden för pneumokockvacciner kännetecknas av dominansen av några få multinationella läkemedelsföretag, intensifierade FoU-investeringar och kontinuerlig produktinnovation med fokus på konjugatvacciner med högre valens. Marknadsledare konkurrerar om immunogenicitet, serotypstäckning, säkerhetsprofiler och prissättningsstrategier anpassade till offentliga upphandlingsmodeller. Strategiska samarbeten med globala hälsoorganisationer, teknologitransfer och långsiktiga leveransavtal spelar en avgörande roll för att säkra marknadsnärvaro, särskilt i framväxande ekonomier. Företag utökar portföljer genom livscykelhantering, etikettutvidgningar och introduktion av vuxenfokuserade formuleringar mitt i den ökande efterfrågan på vaccination av äldre. Tillverkningsskala, kylkedjekapacitet och regulatorisk smidighet förblir differentierande faktorer som påverkar anbudsutdelningar och konkurrensförhandlingar med nationella vaccinationsprogram. Eftersom antibiotikaresistens och regionala serotypsförändringar formar framtida krav, kommer marknaden sannolikt att se accelererade innovationscykler och potentiella nya aktörer, vilket intensifierar konkurrensen i både premium- och kostnadskänsliga segment.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

Senaste Utvecklingen

- I juni 2024 fick Merck & Co. godkännande från den amerikanska FDA för sitt 21-valenta konjugatvaccin CAPVAXIVE, avsett för att förebygga invasiv pneumokocksjukdom hos vuxna.

- I april 2023 meddelade Pfizer att deras PREVNAR 20, ett 20-valent pneumokockkonjugatvaccin, godkänts av den amerikanska livsmedels- och läkemedelsmyndigheten (FDA), avsett för att förebygga invasiv pneumokocksjukdom hos barn i åldrarna sex veckor till 17 år. Vaccinet var också avsett för användning hos barn i åldrarna sex veckor till fem år för att förebygga otitis media. Detta godkännande utökade avsevärt företagets redan dominerande position på marknaden.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Produkt, Vaccintyp, Åldersgrupp och Geografi. Den beskriver ledande marknadsaktörer, ger en översikt över deras verksamhet, produktutbud, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom inkluderar rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag att navigera i marknadens komplexitet.

Framtidsutsikter

-

- Högre-valenta pneumokockvacciner kommer att få snabbare adoption när länder uppdaterar sina vaccinationsscheman.

- Vaccination av vuxna och äldre kommer att expandera när förebyggande hälsovård blir en global prioritet.

- Lokala tillverkningspartnerskap och tekniköverföring kommer att förbättra prisvärdhet och leveranssäkerhet.

- Kombinationsvacciner som riktar sig mot flera luftvägspatogener kommer att framträda som konkurrensfördelar.

- Digitala vaccinationsregister och övervakningssystem kommer att förbättra täckningsspårning och sjukdomsövervakning.

- Optimering av kylkedjan och format med enkel dos kommer att förbättra tillgängligheten i avlägsna regioner.

- Offentlig-privata partnerskap kommer att stärka nationella upphandlingar och långsiktiga leveranskontrakt.

- Ökat fokus på antimikrobiell resistens kommer att förstärka vacciner som förstahandsförebyggande.

- Livscykelhantering och etikettutvidgning kommer att förlänga användningen av befintliga vaccinportföljer.

- Investeringar i tillväxtmarknader kommer att driva volymtillväxt när infrastruktur och medvetenhet förbättras.