Marknadsöversikt

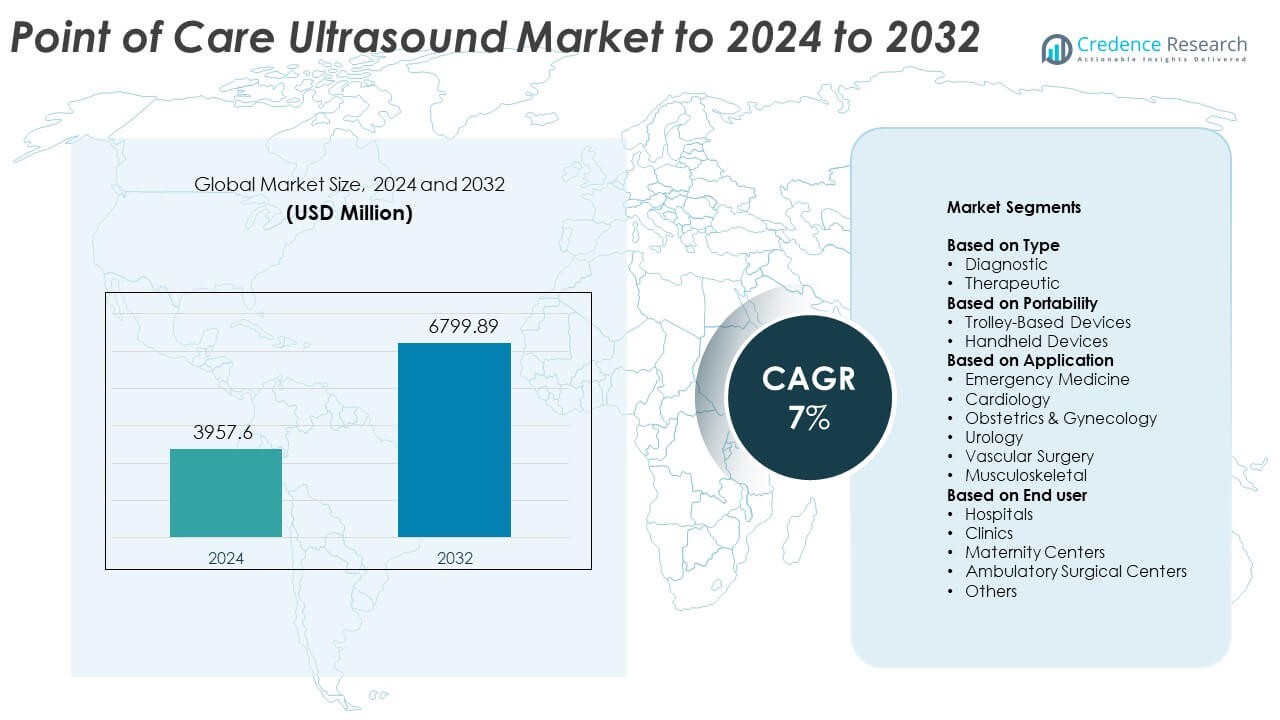

Marknaden för Point of Care-ultraljud värderades till 3957,6 miljoner USD år 2024 och förväntas nå 6799,89 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 7% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för Point of Care-ultraljud 2024 |

3957,6 miljoner USD |

| Point of Care-ultraljudsmarknad, CAGR |

7% |

| Marknadsstorlek för Point of Care-ultraljud 2032 |

6799,89 miljoner USD |

Marknaden för Point of Care-ultraljud formas av stora aktörer som Koninklijke Philips N.V., GE Healthcare, FUJIFILM Sonosite, Inc., Shenzhen Mindray Bio-Medical Electronics Co. Ltd., och Butterfly Network Inc., vilka driver innovation genom handhållna, trådlösa och AI-förstärkta bildsystem. Dessa företag fokuserar på att förbättra diagnostisk hastighet, rörlighet och arbetsflödesintegration inom akut-, primär- och specialistvård. Nordamerika ledde marknaden 2024 med cirka 38% andel tack vare stark hälsoinfrastruktur och snabbare antagande av bärbara ultraljudsenheter. Europa följde med nästan 29% andel, stödd av utökade kliniska tillämpningar och stabila investeringar i diagnostisk modernisering.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Marknaden för Point of Care-ultraljud värderades till 3957,6 miljoner USD år 2024 och förväntas nå 6799,89 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 7%.

- Tillväxten drivs av ökad efterfrågan på snabba sängdiagnostik och bredare användning inom akut-, hjärt- och mödravård.

- Viktiga trender inkluderar expansionen av handhållna och trådlösa system, starkare AI-integration och ökad användning inom öppenvård och avlägsna vårdmiljöer.

- Marknaden förblir konkurrenskraftig när globala tillverkare utvecklar bärbara designer, förbättrar bildkvalitet och utökar kliniska utbildningsprogram; handhållna enheter hade cirka 58% andel år 2024.

- Nordamerika ledde marknaden med nästan 38% andel år 2024, följt av Europa med cirka 29%, medan Asien och Stillahavsområdet visade den snabbaste tillväxten med cirka 24% andel på grund av ökande hälsoinvesteringar.

Marknadssegmenteringsanalys:

Efter typ

Diagnostiskt ultraljud dominerade detta segment år 2024 med cirka 71% andel. Stark antagande kom från dess användning i snabb sängbildtagning inom akut-, hjärt- och mödravårdsenheter. Kliniker föredrar diagnostiska enheter eftersom de levererar klara realtidsvyer som stöder snabbare beslut i kritiska fall. Tillväxten relaterar också till ökande efterfrågan på icke-invasiva bedömningar på sjukhus och kliniker. Terapeutiskt ultraljud fortsatte att expandera inom smärtlindring och fysioterapi, men dess andel förblev mindre på grund av smalare klinisk användning och långsammare antagande inom allmänpraktik.

- Till exempel använder Butterfly iQ+ en 9000-element CMUT-transducer. Systemet stöder skanningsdjup upp till 30 cm med ett frekvensområde på 1–10 MHz.

Efter bärbarhet

Handhållna enheter hade den dominerande positionen 2024 med ungefär 58% andel. Efterfrågan ökade när sjukhus antog kompakta skannrar som stöder mobil användning över avdelningar, ambulanser och landsbygdscentra. Dessa enheter erbjuder enkel användning, lägre kostnad och trådlös anslutning, vilket hjälper fler kliniker att utföra sängkantsundersökningar. Bredare utbildningsprogram ökade också acceptansen. Vagnbaserade enheter tjänar fortfarande komplexa bildbehov med högre kraft och avancerade sonder, men deras fasta installation och högre pris begränsade tillväxten jämfört med handhållna teknologier.

- Till exempel väger Healcerions SONON 300C handhållna skanner 390 gram med batteri installerat och är specificerad för bilddjup upp till 20 cm.

Efter tillämpning

Akutmedicin ledde detta segment 2024 med nästan 34% andel. Segmentet växte när point-of-care-skanningar blev nödvändiga för snabba traumakontroller, bedömning av inre blödningar och snabba hjärtutvärderingar. Vårdteam förlitar sig på omedelbar bildbehandling för att styra behandling inom minuter, vilket ökar enhetens efterfrågan i akutmottagningar. Kardiologi och obstetrik expanderade också med bredare användning av bärbara enheter för rutin- och akutvård. Andra områden som urologi, kärlkirurgi och muskuloskeletal vård fortsätter att anta POCUS för att stödja snabbare diagnostiska arbetsflöden.

Viktiga tillväxtdrivare

Ökad efterfrågan på snabba sängkantsdiagnoser

Vårdgivare förlitar sig på snabb bildbehandling för att styra behandling i akuta, kritiska och öppenvårdsinställningar. Point-of-care-ultraljud stöder snabbare beslut under traumakontroller, hjärtutvärderingar och maternell övervakning. Växande patientbelastningar i akutenheter och bredare användning av bärbara enheter stärker denna trend. Många sjukhus prioriterar nu realtidsskanning för att minska förseningar och förbättra resultat. Dessa faktorer positionerar sängkantsdiagnoser som en viktig tillväxtdrivare för marknaden.

- Till exempel startar Mindrays TE7 ACE-ultraljud på mindre än 25 sekunder från ström på, och det inbyggda batteriet stöder cirka två timmars kontinuerlig skanning med upp till 22 timmar i standby.

Teknologiska framsteg inom handhållna och trådlösa system

Nya bärbara skannrar ger bättre bildkvalitet, förbättrad batteritid och sömlös dataöverföring. Trådlösa sonder stöder större rörlighet för kliniker och utökar användningen i ambulanser, landsbygdskliniker och hemvård. Integration med AI-verktyg ökar också antagandet genom att förbättra noggrannheten och minska operatörsberoendet. Dessa framsteg gör POCUS mer tillgängligt och effektivt. När prestandan förbättras, accelererar antagandet över specialiteter, vilket gör teknologisk innovation till en viktig tillväxtdrivare.

- Till exempel använder Clarius HD3 handhållna skannrar 192 piezoelektriska element med åtta strålformare och kan nå bildfrekvenser upp till 30 bilder per sekund.

Expanderande kliniska tillämpningar över specialiteter

Antagandet av POCUS fortsätter att växa inom kardiologi, obstetrik, muskuloskeletal vård och kärlbedömningar. Kliniker använder bärbar bildbehandling för att övervaka kroniska sjukdomar, styra procedurer och minska beroendet av stora bildsystem. Denna bredare kliniska räckvidd stöder stadig enhetsefterfrågan. Utbildningsprogram på sjukhus och medicinska skolor ökar också komfortnivåerna bland nya praktiker. Den expanderande användningsområdet är en viktig tillväxtdrivare som stärker marknadspenetrationen.

Viktiga trender & möjligheter

AI-aktiverad bildtolkning och arbetsflödesautomation

AI-verktyg förbättrar bildklarhet, automatiserar mätningar och stödjer kliniker med vägledd skanning. Dessa funktioner minskar operatörsvariabilitet och hjälper nya användare att utföra korrekta undersökningar. Automatiserade arbetsflöden förkortar undersökningstider och förbättrar diagnostisk tillförlitlighet i hektiska vårdmiljöer. När AI-förmågor utvecklas, antar fler leverantörer POCUS för rutinuppgifter, vilket öppnar nya möjligheter inom primärvård, telemedicin och hemsjukvårdsmiljöer. Denna förändring representerar en stor trend som formar POCUS framtid.

- Till exempel testades Caption Healths Caption Guidance i en multicenterstudie där åtta sjuksköterskor utan tidigare ultraljudserfarenhet vardera skannade 30 patienter, vilket resulterade i AI-vägledda ekokardiografistudier på 240 patienter.

Växande användning inom hemsjukvård och fjärrvårdsmiljöer

Bärbara ultraljudsenheter stödjer fjärrövervakning i telehälsoprogram och samhällsvårdsmodeller. Vårdteam använder handhållna system för att utvärdera hjärtfunktion, mödravård och kroniska tillstånd utan att behöva sjukhusbesök. Denna trend skapar starka möjligheter i utvecklingsregioner där bildtillgång fortfarande är begränsad. Bredare ersättningsstöd och lanseringar av billigare enheter främjar marknadsexpansion. Antagandet av fjärrvård förblir en av de mest lovande trenderna och möjligheterna.

- Till exempel är alla Philips nuvarande generation Lumify-transducers, inklusive linjär array (L12-4), kurvad array (C5-2) och fasad array (S4-1), specificerade att väga mindre än 136 gram (cirka 4,8 ounces) vardera, vilket stödjer lättviktsanvändning för mobil- eller hemsjukvård med kompatibla smarta enheter.

Integration med mobila plattformar och molnekosystem

Moderna POCUS-system ansluter sömlöst med smartphones och molndashboardar, vilket underlättar enklare datadelning och patienthantering. Molnbaserad lagring möjliggör multi-site åtkomst och snabbare specialistgranskningar. Denna integration ökar samarbetet och stödjer värdebaserade vårdmodeller. När vårdgivare prioriterar digitala ekosystem, får POCUS mer relevans både i stora sjukhus och små kliniker. Detta digitala skifte stärker långsiktiga möjligheter.

Viktiga Utmaningar

Utbildningsluckor och operatörsberoende noggrannhet

Bildkvalitet och diagnostisk tillförlitlighet beror starkt på användarens skicklighet, vilket utmanar antagandet i hektiska eller resursbegränsade miljöer. Många kliniker saknar strukturerad POCUS-utbildning, vilket leder till inkonsekventa resultat. Sjukhus står inför behovet av att utöka utbildningsprogram och upprätthålla kompetensstandarder. Begränsad expertis bromsar integrationen i rutinmässiga arbetsflöden. Detta förblir en nyckelutmaning som påverkar marknadstillväxt och kliniskt förtroende.

Höga initiala investeringar och kostnadsbarriärer

Avancerade handhållna och vagnbaserade system förblir ofta dyra för små kliniker och utvecklingsregioner. Budgetbegränsningar begränsar ersättningscykler och försenar teknologiska uppgraderingar. Ytterligare kostnader för programvara, sonder och underhåll lägger ytterligare press. Dessa ekonomiska hinder begränsar bredare antagande trots tydliga kliniska fördelar. Kostnadsrelaterade begränsningar fortsätter därför att vara en nyckelutmaning inom marknaden.

Regional Analys

Nordamerika

Nordamerika hade den största andelen 2024 med cirka 38%. Regionen gynnades av stark adoption av handhållna ultraljudsenheter inom akutsjukvård, primärkliniker och avancerade sjukhusnätverk. Efterfrågan ökade när vårdgivare ökade användningen av sängnära bilddiagnostik för att förbättra diagnostikhastigheten och minska trycket på radiologiavdelningar. Stödjande ersättningsstrukturer och höga investeringar i digital hälsa stärkte marknadspenetrationen. Kontinuerliga uppgraderingar av trådlösa sonder och AI-bildverktyg förbättrade också klinisk effektivitet. Omfattande träningsprogram i USA och Kanada stödde bredare användning, vilket hjälpte regionen att behålla sin ledande position.

Europa

Europa stod för nästan 29% andel 2024. Tillväxten kom från ökad användning av bärbara ultraljudsenheter i offentliga sjukhus, mödravårdscentraler och akutsjukvårdsavdelningar. Många länder utökade bilddiagnostik vid vårdpunkten som en del av diagnostiska moderniseringsprogram, vilket förbättrade tillgången till snabba bedömningar. Ökat fokus på tidig sjukdomsdetektion och bredare användning inom hjärt- och muskuloskeletal vård stödde också upptaget. Tekniska förbättringar och integration med digitala plattformar lockade både stora sjukhus och mindre praktiker. Starkt statligt stöd för utbildning och standardiserade protokoll stärkte ytterligare den regionala efterfrågan.

Asien och Stillahavsområdet

Asien och Stillahavsområdet hade cirka 24% andel 2024 och noterade den snabbaste tillväxten. Expansionen kom från ökande investeringar i hälso- och sjukvård, särskilt i Kina, Indien och Sydostasien, där bärbara enheter förbättrar tillgången till bilddiagnostik i avlägsna områden. Växande behov av mödravård och bredare användning i akutenheter ökade adoptionen över offentliga och privata sjukhus. Lokala tillverkningsmöjligheter sänkte kostnaderna och gjorde handhållna enheter mer tillgängliga. Expansion av digital hälsa uppmuntrade också användningen av POCUS för samhälls- och telehälsoprogram. Dessa faktorer positionerade Asien och Stillahavsområdet som en snabbt utvecklande regional marknad.

Latinamerika

Latinamerika fångade ungefär 6% andel 2024. Adoptionen ökade när hälso- och sjukvårdssystem förbättrade diagnostisk kapacitet i akutmottagningar och primärvårdscentraler. Bärbara ultraljudsenheter stödde snabbare bedömningar i underbetjänade regioner, där stora bildsystem förblir begränsade. Brasilien och Mexiko ledde den regionala efterfrågan tack vare bredare sjukhusmodernisering och större acceptans av handhållna enheter. Utbildningsinitiativ förbättrade klinikers bekantskap, vilket stödde högre användning över specialiteter. Ekonomiska begränsningar bromsade adoption i full skala, men expanderande telemedicinprogram fortsatte att öppna nya möjligheter för marknadstillväxt.

Mellanöstern & Afrika

Mellanöstern och Afrika hade nästan 3% andel 2024. Tillväxten uppstod från expanderande diagnostikinfrastruktur och ökat beroende av bärbar bilddiagnostik för mödravård, akutsjukvård och landsbygdsinsatser. Länder i Gulfregionen antog avancerade handhållna system för att förbättra vårdkvaliteten på sjukhus och kliniker. Afrikanska nationer fokuserade på bärbara och batteridrivna enheter för att hantera begränsad tillgång till bilddiagnostik. Internationella hälsoprogram stödde utbildningsinitiativ, vilket förbättrade operatörens kapacitet. Trots budgetbegränsningar fortsatte stigande efterfrågan på snabb diagnostik vid vårdpunkten att driva stadig adoption över regionen.

Marknadssegmenteringar:

Efter Typ

Efter Bärbarhet

- Vagnbaserade Enheter

- Handhållna Enheter

Efter Användning

- Akutsjukvård

- Kardiologi

- Obstetrik & Gynekologi

- Urologi

- Vaskulär Kirurgi

- Muskuloskeletal

Efter Slutanvändare

- Sjukhus

- Kliniker

- Mödrahem

- Ambulerande kirurgiska center

- Övriga

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Konkurrenslandskapet för marknaden för Point of Care-ultraljud kännetecknas av ledande aktörer som EDAN Instruments, FUJIFILM Sonosite, Inc., GE Healthcare, Butterfly Network Inc., Terason Corporation, Hitachi Ltd., Esaote S.p.A, Shenzhen Mindray Bio-Medical Electronics Co. Ltd., ALPINION MEDICAL SYSTEMS Co., Ltd, och Koninklijke Philips N.V. Företagen fokuserar på att utveckla handhållna och trådlösa ultraljudsteknologier som stöder snabbare diagnostik och förbättrad rörlighet i kliniska miljöer. Många företag investerar i AI-drivna bildverktyg som förbättrar noggrannheten och minskar operatörsvariabiliteten. Produktportföljerna fortsätter att expandera med kompakta designer, längre batteritid och integration med mobila enheter. Tillverkarna betonar också prisvärdhet för att öka antagandet på tillväxtmarknader. Strategiska samarbeten med sjukhus och utbildningsprogram stärker produktens synlighet och klinikernas kännedom. Kontinuerlig innovation, bredare kliniska tillämpningar och integration av digitala ekosystem förblir nyckelfaktorer som formar konkurrenspositioneringen på marknaden.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- EDAN Instruments

- FUJIFILM Sonosite, Inc.

- GE Healthcare

- Butterfly Network Inc.

- Terason Corporation

- Hitachi Ltd.

- Esaote S.p.A

- Shenzhen Mindray Bio-Medical Electronics Co. Ltd.

- ALPINION MEDICAL SYSTEMS Co., Ltd

- Koninklijke Philips N.V.

Senaste utvecklingen

- År 2025 introducerade Fujifilm Sonosite Sonosite MT-portabel plattform, optimerad för akut- och vårdpunktsscanning.

- År 2024 fick GE HealthCare FDA-godkännande för att utöka Caption AI till Vscan Air SL handhållen skanner. Detta stödjer enklare hjärtultraljudsundersökningar vid vårdpunkten för kliniker.

- År 2023 lanserade Alpinion X-CUBE i9 vagnbaserat system, fokuserat på mobila och akuta ultraljudsarbetsflöden.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Typ, Bärbarhet, Applikation, Slutanvändare och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckelapplikationer. Dessutom inkluderar rapporten insikter i den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de främsta drivkrafterna och begränsningarna. Vidare diskuterar den olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer effekten av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag att navigera i marknadens komplexitet.

Framtidsutsikter

- Marknaden kommer att expandera när handhållna ultraljudsenheter får bredare kliniskt godkännande.

- AI-driven bildvägledning kommer att förbättra diagnostisk noggrannhet och minska beroendet av operatörer.

- Portabla system kommer att se starkare efterfrågan i akuta, primära och avlägsna vårdmiljöer.

- Integration med mobila plattformar och molnsystem kommer att effektivisera datadelning och arbetsflöden.

- Utbildningsprogram kommer att växa, förbättra klinikers kompetensnivåer och öka adoptionsgraden.

- Bredare tillämpningar inom kardiologi, obstetrik och muskuloskeletal vård kommer att driva stadig användning.

- Ökande investeringar i telehälsa kommer att öka användningen av portabla ultraljudsverktyg.

- Batterieffektiva och trådlösa designer kommer att stödja bredare användning i resurssvaga regioner.

- Sjukhus kommer att anta fler POCUS-enheter för att minska trycket på centrala bildavdelningar.

- Kostnadsminskningar och lokal tillverkning kommer att hjälpa till att expandera adoptionen på tillväxtmarknader.