Marknadsöversikt

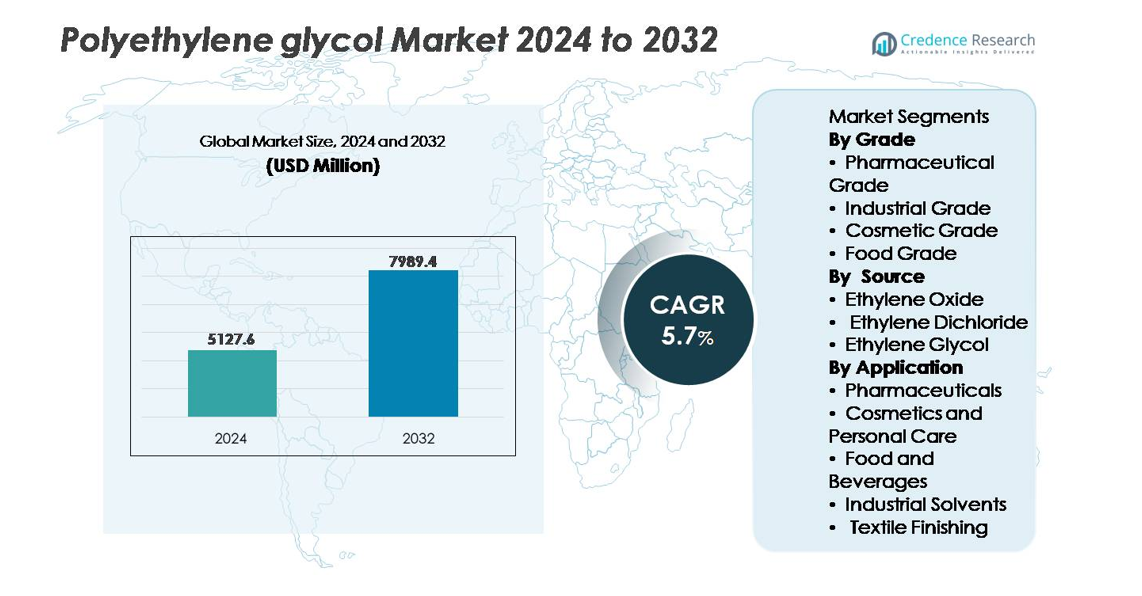

Den globala marknaden för polyetylenglykol värderades till 5 127,6 miljoner USD år 2024 och förväntas nå 7 989,4 miljoner USD år 2032, vilket återspeglar en CAGR på 5,7% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för polyetylenglykol 2024 |

5 127,6 miljoner USD |

| Polyetylenglykolmarknad, CAGR |

5,7% |

| Marknadsstorlek för polyetylenglykol 2032 |

7 989,4 miljoner USD |

Marknaden för polyetylenglykol domineras av en blandning av globala kemikalietillverkare och regionala specialproducenter, inklusive Huntsman Corporation, BASF SE, Dow Chemicals, INEOS, Clariant, Croda International, AkzoNobel N.V., India Glycols, Liaoning Oxiranchem och Jiangsu Haian Petrochemical Plant. Asien och Stillahavsområdet är den ledande produktions- och konsumtionshubben, med cirka 48% av den globala marknadsandelen, stödd av storskaliga läkemedels-, kosmetika- och industriella tillverkningsbaser. Nordamerika och Europa följer, och står tillsammans för cirka 44%, drivet av efterfrågan på höggradiga PEG-kvaliteter som används i biologiska läkemedel, läkemedelsleveranssystem och avancerade personvårdsformuleringar. Den konkurrensutsatta miljön betonar alltmer renhetsnivåer, anpassning av molekylvikt och hållbar tillverkningsinnovation.

Marknadsinsikter

- Den globala marknaden för polyetylenglykol värderades till 5 127,6 miljoner USD år 2024 och förväntas nå 7 989,4 miljoner USD år 2032, vilket återspeglar en CAGR på 5,7%.

- Marknadstillväxten drivs främst av expanderande läkemedelsformuleringar, ökad användning av PEG i biologiska läkemedel och topiska applikationer samt ökande efterfrågan inom kosmetika, personlig vård och industriell bearbetning.

- Viktiga trender inkluderar anpassning av molekylvikt för PEG för läkemedelsleverans, ökande investeringar i PEGyleringsteknologier och växande intresse för biobaserad PEG för att stödja hållbar tillverkning.

- Marknaden förblir måttligt konsoliderad med stora aktörer som konkurrerar om renhetsgrader, efterlevande produktion och applikationsspecifikt formuleringsstöd; strategiska expansioner och långsiktiga leveranskontrakt formar den konkurrensutsatta miljön.

- Regionalt leder Asien och Stillahavsområdet med cirka 48% andel, följt av Nordamerika och Europa som tillsammans håller cirka 44%, medan läkemedelsklassad PEG står för den dominerande segmentandelen, stödd av reglerad hjälpämnesefterfrågan och biologiska applikationer.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys:

Efter Kvalitet

Polyetylenglykol av farmaceutisk kvalitet har den dominerande marknadsandelen, drivet av dess omfattande användning som bindemedel, mjukgörare och lösningsmedel i orala, oftalmiska och injicerbara formuleringar. Dess regulatoriska acceptans över USP-, EP- och JP-standarder stödjer accelererad adoption i generika och biologisk tillverkning. Industriell kvalitet följer i efterfrågan för smörjmedel, kylmedel och kemiska intermediärer, medan kosmetisk kvalitet fortsätter att expandera i hudvårdsprodukter tack vare dess icke-irriterande profil. Livsmedelskvalitet PEG bibehåller en nischposition, främst i livsmedelsbearbetningshjälpmedel och förpackningstillsatser, begränsad av strikta efterlevnadskrav.

- Till exempel levererar Clariant Polyglykol 8000 P, en PEG med en genomsnittlig molekylvikt på 8 000 g/mol som uppfyller IPEC-GMP-standarder för användning i farmaceutiska hjälpämnen och läkemedelsbearbetning.

Efter Källa

Etylenoxid förblir den ledande källan för produktion av polyetylenglykol och har den största andelen tack vare dess effektivitet, höga renhetsutbyte och skalbarhet för farmaceutisk och kosmetisk kvalitet PEG. Dess kontrollerade polymerisationsprocess säkerställer konsekventa molekylvikter som är nödvändiga för läkemedelsleverans och hjälpämnesfunktionalitet. Etylenglykol bidrar betydligt som en kostnadseffektiv väg för industriella tillämpningar men är mindre föredragen för reglerade användningar. Etylendiklorid representerar den minsta andelen på grund av miljöproblem och strängare utsläppsstandarder, vilket fortsätter att begränsa dess användning i moderna PEG-värdekedjor.

- Till exempel ger INEOS förvärv av LyondellBasells Bayport-anläggning tillgång till en etylenoxidenhet på 420 000 ton per år och en etylenglykolsenhet på 375 000 ton per år, vilket direkt stärker dess PEG-råvarubas.

Efter Användning

Läkemedel representerar det dominerande applikationssegmentet, där polyetylenglykol används i laxermedel, salvor, mjukgelbeläggningar och kontrollerade frisättningssystem, drivet av ökande behandlingar för kroniska sjukdomar och expanderande biopharmaceutiska pipelines. Kosmetika och personlig vård följer eftersom PEG stödjer emulgering, fuktbevarande och texturförbättring i krämer, schampon och solskyddsformuleringar. Inom livsmedel och drycker används PEG i bearbetningshjälpmedel och skumdämpare, medan industriella lösningsmedel förlitar sig på PEG:s smörjförmåga och kemiska stabilitet. Textilbearbetning kräver PEG för fiberlubrikation och antistatiska egenskaper, vilket stödjer effektivitet i spinning och vävning.

Viktiga Tillväxtdrivare

Expanderande Farmaceutiska och Biopharmaceutiska Formuleringar

Polyetylenglykol (PEG) drar betydande nytta av ökningen i farmaceutiska formuleringar, inklusive orala doser, injicerbara, topiska applikationer och kontrollerade frisättningsplattformar. Dess löslighetsförbättring, bindningskapacitet och toleransprofil positionerar PEG som ett föredraget hjälpämne över generika och specialterapier. Uppkomsten av biologiska läkemedel och biosimilarer driver ytterligare efterfrågan, särskilt för PEGyleringstekniker som förlänger halveringstiden och förbättrar biotillgängligheten av terapeutiska proteiner. PEGylerade läkemedel fortsätter att få godkännanden globalt, vilket förstärker kommersiell synlighet. Ökad livslängd i befolkningen, förekomst av kroniska sjukdomar och hälso- och sjukvårdsutgifter stödjer kollektivt den fortsatta integrationen av PEG i avancerad läkemedelsleverans, formuleringstabilisering och biologisk pipeline-expansion.

- Till exempel har Nektar Therapeutics egenutvecklade PEGyleringsplattform möjliggjort PEG-modifierade proteiner med molekylvikter över 20 000 g/mol för att förlänga cirkulationstiden för biologiska läkemedel inom onkologi och immunologi.

Ökad penetration inom kosmetik, personlig vård och dermatologiska lösningar

Ökande konsumentutgifter på hudvård, dermokosmetika och premiumformuleringar driver användningen av PEG som emulgeringsmedel, fuktgivare och texturmodifierare. Dess förmåga att förbättra produktkänslan, stabilisera olje-vattenfaser och stödja icke-fet formuleringsdesign gör att PEG kan möta den växande efterfrågan på lätta, multifunktionella produkter. PEG-baserade föreningar spelar en viktig roll i solskyddsmedel, balsam, rengöringsmedel och anti-aging-krämer. Den växande påverkan av ren skönhet och ingrediensöppenhet uppmuntrar tillverkare att omformulera med erkända och regulatoriskt godkända tillsatser. Med digital detaljhandel som omformar produktcykler och anpassningstrender som avancerar, förblir PEG relevant inom skalbar tillverkning och specialiserade kosmetiska produktlinjer.

- Till exempel använder Polyetylenglykol 6000 (PEG 6000) en polyetylenglykol med en molekylvikt på 6 000 g/mol för att förbättra viskositetsstabilitet och konditionering i hårvårdsformuleringar från olika leverantörer. Croda International säljer en liknande produkt för hemvård och industriella användningar kallad Renex™ PEG 6000.

Industriella tillämpningar som stödjer processeffektivitet och specialtillverkning

Polyetylenglykol ger prestandafördelar i industriella värdekedjor, inklusive smörjförmåga, termisk stabilitet, fuktighet och lösningsförmåga. Dessa egenskaper gör PEG integrerad i metallbearbetningsvätskor, mjukgörare, bläck, hartser, textilsmörjmedel och kemiska bearbetningshjälpmedel. Efterfrågan accelererar med tillverkningsautomation, tillväxt inom elektronikmontering och industriell utrustning som kräver exakt termisk och mekanisk stabilitet. PEG:s kompatibilitet med vattenbaserade system stödjer också övergången från lösningsmedelstunga formuleringar. Dess funktionella mångsidighet över temperaturresiliens, viskositetsmodifiering och antistatisk prestanda förstärker dess användning i fordonsbeläggningar, lim och textilfinish, i linje med produktivitetsförbättringar och kvalitetsstandardisering över globala industrisektorer.

Viktiga trender och möjligheter

Framsteg inom PEGylering och biologisk läkemedelsleveransteknik

PEGylering skapar möjligheter inom specialläkemedelsleverans genom att förbättra molekylär stabilitet och minska immunogeniciteten hos biologiska läkemedel och peptider. Farmaceutiska innovatörer utforskar anpassade PEG-kedjelängder och arkitekturer för att finjustera farmakokinetiken, vilket möjliggör längre doseringsintervall och förbättrad patientföljsamhet. Denna trend expanderar till nästa generations terapier inklusive RNA-baserade läkemedel, antikroppsfragment och genleveransvektorer. Eftersom biologiska läkemedel kräver förbättrad hållbarhet och kontrollerad spridning, förblir PEG positionerat som ett kritiskt möjliggörande material. Ökad specifik vägledning från regleringsmyndigheter för modifierade hjälpämnen främjar ytterligare investeringar i PEG-baserad läkemedelsleveransinnovation.

- Till exempel har Nektar Therapeutics utvecklat PEG-polymerer med molekylvikter upp till 40 000 g/mol för konjugering med peptid- och proteinläkemedel för att förlänga systemisk cirkulationstid.

Hållbar tillverkning och utveckling av bio-baserad PEG

Hållbarhetsfokuserad kemisk produktion öppnar nya vägar för bio-baserad PEG som härstammar från förnybara råmaterial. Med globala direktiv om koldioxidreduktion och livscykeltransparens utforskar tillverkare grön råvaruintegration, energieffektiva polymeriseringsmetoder och låga VOC-applikationer. Bio-baserad PEG erbjuder möjligheter inom personlig vård, läkemedel och livsmedelsbearbetning där produktmärkning och miljöprestanda påverkar köpbeslut. Teknologiska framsteg inom fermentering och katalytisk omvandling kan förbättra kostnadskonkurrensen och öka kommersiell livskraft. Skiftet mot cirkulära polymerer, optimering av förpackningar och återvinningsbarhet i slutet av livscykeln fortsätter att rama in bio-härledd PEG som en strategisk tillväxtmöjlighet inom den bredare kemiska hållbarhetslandskapet.

- Till exempel producerar India Glycols Limited bio-etylenglykol och bio-etylenglykol som härstammar från melassbaserad etanol, vilket möjliggör PEG-produktion genom förnybara råvaruvägar och stödjer nedströms PEG-varianter byggda på växtbaserade glykolingångar.

Viktiga utmaningar

Regulatoriska och efterlevnadsmässiga begränsningar inom slutanvändningsindustrier

Polyetylenglykol interagerar med strikta regulatoriska ramar som styr läkemedel, livsmedelstillsatser och kosmetiska ingredienser. Variationer i regionala efterlevnadsstandarder, hjälpämnescertifiering, tillåtna koncentrationsnivåer och dokumentationskrav medför höga valideringskostnader. Tillverkare som verkar på flera marknader står inför komplexa godkännanden, stabilitetstestningsskyldigheter och utvecklande ingrediensmärkningsstandarder. Regulatorisk granskning intensifieras för hjälpämnen som används i biologiska och pediatriska formuleringar, vilket ökar förväntningarna på analytisk testning. Dessa dynamiker skapar marknadsinträdeshinder, fördröjer kommersialiseringstidslinjer och ökar operativa omkostnader, särskilt för små och medelstora producenter.

Råvaruprissvängningar och leveranskedjeberoende av petrokemiska insatser

PEG-produktion är starkt beroende av petrokemiska derivat som etylenoxid och etylenglykol, vilket utsätter tillverkare för fluktuationer i råoljepriser, leveransstörningar och geopolitiska risker. Instabilitet i råvarutillgänglighet påverkar produktionsekonomi och marginalförutsägbarhet. Transportkostnader, raffinaderiunderhållscykler och importberoende på tillväxtmarknader förvärrar ytterligare volatiliteten. Dessa utmaningar påverkar PEG:s kostnadskonkurrenskraft gentemot alternativa polymerer och tillsatser. Oförutsägbara prissättningar påverkar också långsiktiga kontrakt med läkemedels- och industriköpare, vilket skapar planeringskomplexitet och hindrar kapitalinvesteringar för kapacitetsutvidgning.

Regional analys

Asien och Stillahavsområdet

Asien och Stillahavsområdet leder PEG-marknaden och står för ungefär 47%-48% av den globala intäktsandelen år 2024. Snabb industrialisering, växande läkemedelsproduktion och ökande efterfrågan på personvårds- och kosmetikaprodukter driver denna dominans. Expanderande medelklasspopulationer i nyckelländer som Kina och Indien ökar konsumtionen av hälso- och hudvårdsprodukter som använder PEG. Dessutom ökar tillväxten inom byggnation, textilier och industriell tillverkning efterfrågan på PEG i smörjmedel, lösningsmedel och processhjälpmedel, vilket gör Asien och Stillahavsområdet till den snabbast växande regionen för PEG globalt.

Nordamerika

Nordamerika har en betydande andel uppskattad till omkring 26%-28% de senaste åren. Regionens mogna läkemedelssektor, strikta regleringsstandarder och hög efterfrågan på högren PEG i medicinska formuleringar stödjer stark adoption. Efterfrågan från personlig vård, kosmetika och industriella segment som speciallösningsmedel och beläggningar stärker ytterligare konsumtionen. Teknologisk innovation och regleringsöverensstämmelse driver tillverkare att förlita sig på PEG för läkemedelsleveranssystem, topiska applikationer och industriella processer.

Europa

Europa står för cirka 18%-20% av den globala PEG-marknadsandelen från och med 2024. Efterfrågan drivs av regleringsfokus på kvalitet, biokompatibilitet och i allt högre grad hållbarhet, vilket främjar adoption av högren och miljömedvetna PEG-varianter. Växande efterfrågan inom personlig vård, kosmetika och läkemedel under CE/REACH-regleringar upprätthåller stadig marknadskonsumtion. Dessutom skapar intresse för “grön kemi” och biobaserade PEG-lösningar, särskilt för kosmetika och hälsovård, möjligheter för marknadsexpansion i regionen.

Latinamerika (LAMEA)

Latinamerika (tillsammans med Mellanöstern & Afrika) bidrar med en mindre del av den globala PEG-marknaden, omkring 8%-9% år 2024. Tillväxten i denna region är blygsam på grund av lägre industriell och farmaceutisk infrastruktur jämfört med mogna marknader. Dock finns det efterfrågan i industrier som livsmedelsbearbetning, grundläggande kosmetika och lätta industriella applikationer, där PEG används i lösningsmedel, bearbetningshjälpmedel och personvårdsprodukter. När den ekonomiska utvecklingen och industrialiseringen gradvis förbättras, visar regionen potential för inkrementell tillväxt i PEG-konsumtion.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika, även om den är mindre i skala, utgör en del av den breda “LAMEA”-kategorin som nämns ovan och bidrar tillsammans med Latinamerika till den ungefärliga 8-9% marknadsandelen. Efterfrågan i denna region uppstår från industriella och kemiska bearbetningsbehov, grundläggande personlig vård och framväxande farmaceutiska sektorer. Dock förblir adoptionsnivåerna begränsade av lägre konsumtion per capita, varierande regleringsramverk och begränsad efterfrågan på högren PEG. När investeringar i infrastruktur och hälsovård ökar, kan denna region se gradvis upptagning, om än i en långsammare takt jämfört med Asien och Stillahavsområdet eller Nordamerika.

Marknadssegmenteringar:

Efter Kvalitet

· Farmaceutisk Kvalitet

- Industriell Kvalitet

- Kosmetisk Kvalitet

- Livsmedelskvalitet

Efter Källa

- Etylenoxid

- Etylendiklorid

- Etylenglykol

Efter Användning

- Läkemedel

- Kosmetika och Personlig Vård

- Mat och Dryck

- Industriella Lösningsmedel

- Textilfinish

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Konkurrenslandskapet för polyetylenglykol (PEG)-marknaden kännetecknas av närvaron av etablerade kemikalieproducenter, specialiserade polymerproducenter och integrerade petrokemiska företag som konkurrerar om produktens renhet, anpassningsförmåga och global distributionsstyrka. Ledande aktörer fokuserar på produktion av farmaceutisk kvalitet och hög renhet av PEG för att möta den ökande efterfrågan från biologiska läkemedel, topiska formuleringar och kontrollerade frisättningssystem, samtidigt som de också riktar sig mot specialtillämpningar inom kosmetika, industriella lösningsmedel och textilfinish. Strategiska initiativ inkluderar kapacitetsutbyggnad, optimering av råvaror, forskning om biobaserad PEG och långsiktiga leveranspartnerskap med läkemedels- och personvårdsmärken. Konkurrensdifferentiering beror i allt högre grad på teknisk expertis, efterlevnad av multiregionala regleringsstandarder och förmågan att leverera konsekventa molekylviktsvarianter av PEG. Hållbarhetsinriktad innovation framträder som en viktig konkurrensfördel, där företag utforskar grön sourcing, minskade utsläpp och återvinningsbara formuleringar för att anpassa sig till föränderliga kundförväntningar och miljöpolicyer.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

Senaste utvecklingen

- I maj 2025 introducerade BASF en ny reaktiv polyetylenglykolprodukt Pluriol® A 2400 I för användning i superplastmedel inom byggindustrin i Europa, vilket utökar dess PEG-relaterade portfölj.

- I oktober 2024 presenterade Clariant en portföljutvidgning av högpresterande hjälpämnen för läkemedel vid en stor branschmässa, med explicit inriktning på applikationer som injicerbara och andra känsliga formuleringar, vilket signalerar sitt engagemang för PEG och hjälpämnesklassad polymersupply.

- I maj 2024 slutförde INEOS förvärvet av etylenoxider och derivataffären från LyondellBasell, inklusive den tillhörande uppströms råvarukapaciteten, vilket förbättrar INEOS:s tillgång till etylenoxid/etylenglykolråvaror som är kritiska för PEG-produktion.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Grad, Källa, Applikation och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckelapplikationer. Dessutom inkluderar rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen under de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Efterfrågan på högren PEG kommer att öka när biologiska läkemedel, biosimilarer och injicerbara terapier får bredare klinisk adoption.

- PEGyleringsteknologier kommer att fortsätta utvecklas för att förbättra terapeutisk stabilitet och kontrollerad läkemedelsfrisättning.

- Producenter av kosmetika och personvård kommer att integrera PEG i multifunktionella, prestationscentrerade formuleringar.

- Biobaserade och hållbart framställda PEG-alternativ kommer att få fotfäste när miljöstandarder skärps.

- Industriell automation kommer att öka konsumtionen av PEG-baserade smörjmedel, lösningsmedel och bearbetningshjälpmedel.

- Anpassade molekylvikts-PEG-kvaliteter kommer att utöka precisionsapplikationer inom läkemedel och specialkemikalier.

- Regulatorisk anpassning över regioner kommer att forma konkurrenspositionering och certifieringskrav.

- Strategiska partnerskap mellan kemikalieleverantörer och läkemedelsföretag kommer att påskynda innovationsformuleringar.

- Framväxande marknader kommer att bidra med inkrementell tillväxt driven av hälso- och sjukvårdsutbyggnad och industrialisering.

- Digital handel och snabba produktutvecklingscykler kommer att driva PEG-efterfrågan i personvårdsvarumärken.