Marknadsöversikt:

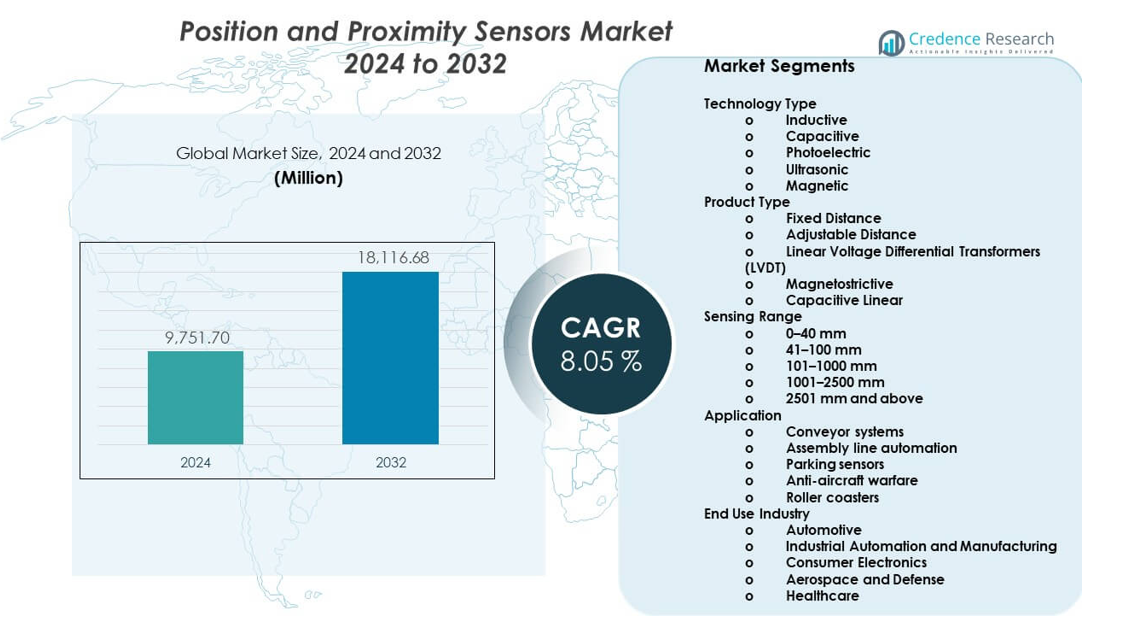

Marknaden för positions- och närhetssensorer förväntas växa från 9 751,7 miljoner USD år 2024 till uppskattningsvis 18 116,68 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 8,05% från 2024 till 2032.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för positions- och närhetssensorer 2024 |

9 751,7 miljoner USD |

| Marknad för positions- och närhetssensorer, CAGR |

8,05% |

| Marknadsstorlek för positions- och närhetssensorer 2032 |

18 116,68 miljoner USD |

Tillväxten på marknaden för positions- och närhetssensorer drivs av automation inom tillverknings- och processindustrin. Robotik och fabrikskontrollsystem förlitar sig på exakt positionsfeedback för effektivitet och säkerhet. Efterfrågan på fordon ökar på grund av avancerade förarassistanssystem och plattformar för elfordon. Konsumentelektronik adopterar kompakta sensorer för beröringsfri kontroll och enhetsjustering. Sjukvårdsutrustning använder också närhetssensorer för övervakning och säkerhetsfunktioner. Pågående framsteg inom sensorminiatyrisering, noggrannhet och hållbarhet förbättrar ytterligare adoptionsgraden över olika applikationer.

Asien och Stillahavsområdet leder marknaden för positions- och närhetssensorer tack vare stark elektronikproduktion och industriell automation. Kina, Japan och Sydkorea driver efterfrågan genom fordons- och halvledartillverkning. Nordamerika följer med hög adoption inom industriell robotik och avancerade fordonssystem. Europa förblir starkt tack vare uppgraderingar av smarta fabriker och säkerhetsregleringar. Framväxande marknader i Sydostasien och Latinamerika visar tillväxt i takt med ökade investeringar i automation. Dessa regioner drar nytta av expanderande tillverkningsbaser och ökad användning av smart industriell utrustning.

Marknadsinsikter:

- Marknaden nådde 9 751,7 miljoner USD år 2024 och förväntas nå 18 116,68 miljoner USD år 2032, drivet av en CAGR på 8,05%, stödd av automation och efterfrågan på elektronik.

- Asien och Stillahavsområdet leder med 42% andel, följt av Nordamerika med 27% och Europa med 22%, tack vare starka tillverkningsbaser, fordonsproduktion och avancerad automation.

- Asien och Stillahavsområdet är också den snabbast växande regionen med 42% andel, stödd av expanderande elektronikproduktion, smarta fabriksprogram och kostnadseffektiva produktionsekosystem.

- Efter teknologityp står induktiva sensorer för cirka 38% andel, medan fotoelektriska sensorer har nästan 24%, vilket återspeglar behovet av hållbarhet och efterfrågan på hög hastighetsdetektering.

- Efter slutanvändning representerar industriell automation och tillverkning cirka 41% andel, medan fordonsindustrin bidrar med cirka 29%, drivet av robotikdistribution och tillväxt inom fordons elektronik.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsdrivkrafter:

Ökad användning av industriell automation inom tillverkningsanläggningar

Industriell automation ökar efterfrågan på tillförlitliga sensorteknologier inom fabriker. Tillverkare använder sensorer för att förbättra maskinernas noggrannhet och operativ kontroll. Marknaden för positions- och närhetssensorer gynnas av högre automationsutgifter inom diskreta industrier. Robotsystem är beroende av exakt positionsåterkoppling för att säkerställa repeterbar rörelse. Närhetssensorer hjälper till att minska utrustningsskador och stilleståndstid. Säkerhetssystem förlitar sig på noggrann detektion av objekt och arbetare. Digitala tillverkningsplattformar kräver kontinuerlig sensordata. Automationsstrategier expanderar inom fordons-, elektronik- och tungmaskinsektorer.

- Till exempel rapporterar KEYENCE att deras induktiva närhetssensorer uppnår repeterbarhet på ±0,01 mm och svarstider under 1 ms, vilket möjliggör hög hastighet för robotpositionering i automatiserade monteringslinjer.

Ökad integration av sensorer i fordons- och elfordonsplattformar

Fordonsproducenter använder sensorer för att stödja avancerade fordonsfunktioner. Elfordon kräver exakt positionsavkänning för motorer och batterisystem. Marknaden för positions- och närhetssensorer får fart från trender inom fordons-elektrifiering. Förarassistansfunktioner förlitar sig på noggrann objekt- och avståndsdetektion. Sensorer förbättrar styrning, bromsning och transmissionskontroll. Fordonsplattformar integrerar fler elektroniska styrenheter. Biltillverkare fokuserar på systemtillförlitlighet och snabb respons. Högre sensorinnehåll per fordon stödjer stadig efterfrågetillväxt.

- Till exempel uppger Infineon Technologies att deras XENSIV magnetiska positionssensorer uppnår vinkelnoggrannhet bättre än 0,5°, vilket stödjer motorpositionskontroll i elektrisk servostyrning och drivomformare.

Expanderande användning av smarta konsumentelektronik och uppkopplade enheter

Konsumentelektronik integrerar sensorer för att förbättra användarinteraktion och säkerhet. Smartphones använder närhetssensorer för att hantera skärmar och energianvändning. Marknaden för positions- och närhetssensorer gynnas av ökande enhetsleveranser. Wearables är beroende av rörelse- och positionsavkänning för spårningsfunktioner. Smarta hemprodukter använder sensorer för beröringsfri drift. Tillverkare prioriterar kompakt storlek och låg energiförbrukning. Designteam kräver hög noggrannhet i små formfaktorer. Produktuppdateringscykler upprätthåller långsiktig sensoranvändning.

Ökad efterfrågan från tillverkare av medicinsk och sjukvårdsutrustning

Sjukvårdsapparater kräver noggrann avkänning för säker och kontrollerad drift. Positionsåterkoppling stödjer prestanda för bild- och diagnostikutrustning. Marknaden för positions- och närhetssensorer får stöd från modernisering av sjukvården. Sjukhus antar avancerade kirurgiska och övervakningssystem. Sensorer styr rörelse i robotkirurgiverktyg. Närhetsdetektion förbättrar säkerheten för patienter och operatörer. Enhetstillverkare fokuserar på tillförlitlighet och efterlevnadsstandarder. Investeringar i sjukvården driver stabil efterfrågan på precisionssensorer.

Marknadstrender:

Skifte mot miniatyriserade och högprecisionssensorarkitekturer

Sensortillverkare fokuserar på mindre design för utrymmesbegränsade applikationer. Kompakta sensorer möjliggör integration i modern elektronik och maskiner. Marknaden för positions- och närhetssensorer följer trender mot högre precision. Förbättrad noggrannhet stödjer avancerade automationstillämpningar. Miniatyrisering hjälper till att minska systemvikt och energianvändning. Ingenjörer föredrar sensorer med stabil utgång och låg brusnivå. Förpackningsinnovationer stödjer tuffa driftsförhållanden. Precision fokuserad utveckling definierar produktplaner.

- Till exempel rapporterar STMicroelectronics att deras MEMS-baserade positionssensorer har en brusdensitet under 100 µg/√Hz, vilket möjliggör precis rörelsedetektering i kompakta industriella och konsumentenheter.

Ökad Användning Av Kontaktlösa Och Icke-Mekaniska Sensorteknologier

Industrier föredrar kontaktlösa sensorer för att minska slitage och underhåll. Optiska och magnetiska sensorer ersätter mekaniska brytare. Marknaden för positions- och närhetssensorer återspeglar denna teknologiska förändring. Kontaktlösa designer förbättrar hållbarhet och livslängd. Tuffa miljöer gynnas av förseglade sensorstrukturer. Tillverkare strävar efter konsekvent prestanda under vibration och damm. Icke-kontaktavkänning förbättrar systemets tillförlitlighet. Denna trend stöder bredare industriell acceptans.

- Till exempel noterar Honeywell att deras magnetiska närhetssensorer överstiger 100 miljoner driftcykler utan mekaniskt slitage, vilket stöder lång livslängd i tung industriell utrustning.

Ökat Fokus På Energieffektiva Och Strömsnåla Sensorslösningar

Energieffektivitet blir en prioritet inom elektronik och automation. Strömsnåla sensorer förlänger enheters batteritid. Marknaden för positions- och närhetssensorer anpassar sig till behovet av strömoptimering. Bärbara enheter är beroende av effektiva avkänningskomponenter. Industriella system minskar energianvändningen genom optimerade sensorer. Designers väljer komponenter med minimal strömförbrukning. Effektivitetsstandarder påverkar produktval. Strömsnåla designer formar framtida sensorutveckling.

Integration Av Sensorer Med Digitala Kontroll- Och Datasystem

Sensornas anslutning till digitala kontrollplattformar ökar. Dataintegration stöder strategier för prediktivt underhåll. Marknaden för positions- och närhetssensorer anpassar sig till smart systemanvändning. Fabriker använder sensordata för prestandaanalys. Fordon förlitar sig på digitala återkopplingsslingor. Anslutning förbättrar systemdiagnostik och kontroll. Programvarudrivna plattformar kräver tillförlitliga insignaler. Sensordigitalisering stöder intelligenta operationer.

Marknadsutmaningar Analys:

Prestandatillförlitlighet Under Tuffa Och Variabla Driftsförhållanden

Sensorer står inför utmaningar i extrema temperaturer och vibrationer. Industriella platser utsätter enheter för damm och fukt. Marknaden för positions- och närhetssensorer måste hantera tillförlitlighetsproblem. Signalnoggrannhet kan försämras under tuffa förhållanden. Utrustningsfel ökar underhållskostnaderna. Tillverkare investerar i robusta höljesdesigner. Teststandarder ökar utvecklingskomplexiteten. Tillförlitlighetskrav påverkar produktkvalificeringscykler.

Kostnadspress Och Komplexa Integrationskrav Över Applikationer

Priskänslighet påverkar sensoranvändning i kostnadsdrivna industrier. Systemintegration kräver teknisk expertis och kalibrering. Marknaden för positions- och närhetssensorer står inför marginalpress. Kompatibilitetsproblem uppstår över kontrollplattformar. Anpassning ökar utvecklingstiden. Köpare kräver hög prestanda till lägre kostnad. Fluktuationer i leveranskedjan påverkar komponentpriser. Dessa faktorer utmanar konsekvent marknadsexpansion.

Marknadsmöjligheter:

Expanderande Automationsinvesteringar I Framväxande Tillverkningsländer

Framväxande ekonomier ökar investeringarna i automatiserad produktion. Nya fabriker antar moderna sensorteknologier. Marknaden för positions- och närhetssensorer finner tillväxtmöjligheter i dessa regioner. Tillverkare uppgraderar äldre utrustning med smarta sensorer. Arbetskraftskostnadspress accelererar automationsanvändning. Regeringar stöder program för industriell modernisering. Lokal produktionskapacitet ökar efterfrågan. Framväxande marknader erbjuder långsiktig volympotential.

Ökande Användning Av Sensorer I Smart Infrastruktur Och Logistik

Smarta infrastrukturprojekt kräver precisa sensorsystem. Lager använder sensorer för automatiserad hanteringsutrustning. Marknaden för positions- och närhetssensorer gynnas av moderniseringen av logistiken. Sensorer förbättrar lagerhantering och säkerhet. Hamnar och transportnav antar automatiserade lösningar. Realtidsdetektering stödjer operativ effektivitet. Digitalisering av infrastruktur skapar nya användningsområden. Dessa projekt öppnar nya intäktsmöjligheter.

Marknadssegmenteringsanalys:

Tekniktyp

Induktiva sensorer dominerar industriell användning tack vare hållbarhet och stabil prestanda i tuffa miljöer. Kapacitiva sensorer stödjer detektering av icke-metalliska material och vätskor. Fotoelektriska sensorer tjänar behov av hög hastighet och längre avståndsdetektering i automationssystem. Ultraljudssensorer presterar bra i dammiga och fuktiga förhållanden. Magnetiska sensorer möjliggör kontaktlös positionsmätning med hög tillförlitlighet. Marknaden för positions- och närhetssensorer återspeglar bred användning av dessa teknologier. Varje typ stödjer specifika noggrannhets- och miljökrav. Teknikval beror på applikationsförhållanden och materialegenskaper.

- Till exempel specificerar SICK AG att dess fotoelektriska sensorer detekterar objekt på avstånd över 10 m med kopplingsfrekvenser över 1 kHz för hög hastighet i transportsystem.

Produkttyp

Fasta avståndssensorer passar standardiserade och repetitiva industriella operationer. Justerbara avståndssensorer ger flexibilitet över varierande maskinlayouter. Linjära spänningsdifferentialtransformatorer stödjer högprecisions linjär mätning. Magnetostriktiva sensorer tjänar tunga och långslagiga applikationer. Kapacitiva linjära sensorer passar kompakta och utrymmesbegränsade designer. Produktval beror på noggrannhet, räckvidd och stabilitetsbehov. Industriella användare föredrar konsekvent utdata och låg drift. Mångsidiga produktutbud stödjer bred systemintegration.

- Till exempel anger TE Connectivity att dess LVDT-positionssensorer uppnår linjäritet bättre än ±0,25% av full skala, vilket stödjer precisionskontroll i industriella ställdon och flygsystem.

Detekteringsområde

Kortdistanssensorer upp till 40 mm stödjer kompakt utrustning och elektronik. Medeldistansalternativ från 41 till 100 mm passar robotik och monteringssystem. Räckvidder mellan 101 och 1000 mm tjänar materialhantering och automationslinjer. Utökade räckvidder stödjer infrastruktur, transport och försvarsanvändningar. Mycket långdistanssensorer adresserar specialiserade industriella behov. Noggrannhet förblir kritisk över alla avstånd. Systemlayout påverkar räckviddsbehov. Tillverkare upprätthåller breda räckviddsportföljer.

Applikation

Transportbandssystem förlitar sig på sensorer för flödesövervakning och kontroll. Automatisering av monteringslinjer använder sensorer för exakt positionering och sekvensering. Parkeringssensorer stödjer objektdetektering och säkerhetsfunktioner. Försvarssystem kräver mycket tillförlitlig och exakt detektering. Berg- och dalbanor är beroende av sensorer för rörelsekontroll och säkerhet för åkande. Varje applikation kräver specifik responstid och hållbarhetsnivåer. Miljöexponering varierar kraftigt. Applikationsbehov styr sensorval.

Slutanvändningsindustri

Efterfrågan inom fordonsindustrin ökar genom säkerhets- och kontrollsystem. Industriell automation och tillverkning förlitar sig på sensorer för effektivitet och kvalitetskontroll. Konsumentelektronik antar sensorer för kompakta och beröringsfria funktioner. Flyg- och försvarsindustrin kräver robusta och precisa detekteringslösningar. Hälso- och sjukvården är beroende av exakt rörelse- och närhetskontroll. Varje industri värdesätter tillförlitlighet och efterlevnad. Driftsstandarder påverkar produktval. Mångfald i slutanvändning stödjer stabil efterfrågetillväxt.

Segmentering:

Efter Teknologityp

- Induktiv

- Kapacitiv

- Fotoelektrisk

- Ultraljud

- Magnetisk

Efter Produkttyp

- Fast Avstånd

- Justerbart Avstånd

- Linjära Spänningsdifferentialtransformatorer (LVDT)

- Magnetostriktiv

- Kapacitiv Linjär

Efter Känselområde

- 0–40 mm

- 41–100 mm

- 101–1000 mm

- 1001–2500 mm

- 2501 mm och över

Efter Applikation

- Transportbandssystem

- Monteringslinjeautomation

- Parkeringssensorer

- Luftvärnskrigföring

- Berg- och dalbanor

Efter Slutanvändarindustri

- Bilindustri

- Industriell Automation och Tillverkning

- Konsumentelektronik

- Flyg- och Försvarsindustri

- Hälsovård

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Regional Analys:

Asien och Stillahavsområdet

Asien och Stillahavsområdet har den största andelen av den globala marknaden med cirka 42%. Kina, Japan, Sydkorea och Indien driver efterfrågan genom storskalig tillverkningsaktivitet. Elektroniktillverkning och bilmontering stödjer hög sensorförbrukning. Industriella automationsprogram expanderar över fabriker och logistiknav. Marknaden för positions- och närhetssensorer gynnas av starka lokala leverantörsekosystem. Statligt stöd för smart tillverkning förbättrar adoptionsgraderna. Kostnadseffektiv produktion stärker också regionens konkurrensposition.

Nordamerika

Nordamerika står för nästan 27% av marknadsandelen. USA leder på grund av avancerad industriell automation och användning av bilteknik. Robotik, flyg- och försvarssektorerna förlitar sig på precisa sensorsystem. Utvecklingen av elfordon stödjer högre sensorintegration. Det gynnas av starka forsknings- och utvecklingsmöjligheter. Tillverkningen fokuserar på kvalitets-, säkerhets- och tillförlitlighetsstandarder. Kanada och Mexiko ökar efterfrågan genom bil- och industriförsörjningskedjor.

Europa, Mellanöstern & Afrika och Latinamerika

Europa representerar cirka 22% av marknaden, ledd av Tyskland, Storbritannien, Frankrike och Italien. Uppgraderingar av smarta fabriker och strikta säkerhetsnormer stödjer sensorefterfrågan. Bilteknik och industriella maskiner förblir kärndrivkrafter. Mellanöstern och Afrika bidrar med nära 5% andel genom gradvis industriell modernisering. Latinamerika har nästan 4% andel, drivet av tillväxt i tillverkning i Brasilien och Mexiko. Infrastrukturprojekt stödjer sensoradoption. Dessa regioner visar stadig men måttlig tillväxt jämfört med Asien och Stillahavsområdet.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys:

- STMicroelectronics

- TE Connectivity

- Vishay Intertechnology

- Infineon Technologies

- Panasonic Corporation

- OMRON Corporation

- KEYENCE Corporation

- SICK AG

- Honeywell International

- Allegro MicroSystems

Konkurrensanalys:

Marknaden för positions- och närhetssensorer visar stark konkurrens bland globala leverantörer av elektronik och automation. Ledande aktörer fokuserar på produktens tillförlitlighet, noggrannhet och portföljdjup. Företag investerar i miniatyrisering av sensorer och robusta designer för att möta industriella behov. Fordons- och fabriksautomation förblir viktiga intäktsbidragare. Strategiska partnerskap stärker tillgången till OEM-kunder. Det gynnas av starka distributionsnätverk och teknisk support. Produktdifferentiering bygger på känslighetsprecision och svarshastighet. Varumärkets rykte påverkar långsiktiga kontrakt. Konkurrenstrycket driver kontinuerliga produktuppgraderingar och kostnadsoptimering.

Senaste utvecklingen:

- I december 2025 släppte KEYENCE Corporation ER-serien, en ny induktiv närhetssensor som sätter en högre industristandard med sin utökade detektionsräckvidd och hållbara design, med 360° statusindikatorer för förbättrad synlighet. Tidigare, i juli 2024, lanserade företaget LJ-S-serien, en automatiserad 3D-lasersnapshotsensor kapabel till högprecisionsprofilmätning och inspektion av komplexa delar utan att kräva att målet stoppas.

- I oktober 2025 lanserade Infineon Technologies XENSIV™ BGT60CUTR13AIP, en nästa generations högt integrerad 60 GHz CMOS-radarsensor designad för ultralåg energiförbrukning vid närvarodetektering i IoT-enheter. Tidigare, i juli 2025, introducerade Infineon en ny XENSIV™ magnetisk 3D-positionssensor, som utnyttjar sin omfattande erfarenhet av magnetiska teknologier för att tillhandahålla högprecisionslösningar för positionering inom fordons- och industriella kontrollapplikationer.

- I juli 2025 ingick STMicroelectronics ett definitivt avtal om att förvärva NXP Semiconductors MEMS-sensorverksamhet för cirka 950 miljoner dollar. Detta strategiska förvärv är utformat för att stärka ST:s ledarskap på sensormarknaden genom att integrera NXP:s portfölj av fordons- och industrisensorer, inklusive avancerade MEMS-teknologier. Dessutom lanserade företaget i juli 2024 VL53L4ED, en ny högprecisions Time-of-Flight (ToF) sensor specifikt konstruerad för industriell närhetssensning och närvarodetektering i tuffa miljöer, med ett utökat driftstemperaturområde på -40°C till 105°C.

Rapporttäckning:

Forskningsrapporten erbjuder en djupgående analys baserad på teknologityp, produkttyp, känslighetsområde, applikation, slutanvändarindustri och regional räckvidd. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckelapplikationer. Dessutom inkluderar rapporten insikter om konkurrensmiljön, SWOT-analys, aktuella marknadstrender samt de främsta drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen under de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter:

- Automatisering fortsätter att införas inom tillverkning och logistik

- Elektrifiering av fordon ökar integreringen av sensorer

- Miniatyriserade sensorer föredras i kompakta enheter

- Kontaktlös avkänning ersätter mekaniska komponenter

- Smarta fabriker förlitar sig på realtidsåterkoppling från sensorer

- Sjukvårdsutrustning antar precisionsrörelsekontroll

- Försvarssystem kräver robusta och pålitliga sensorer

- Energieffektiva sensorlösningar vinner mark

- Framväxande marknader ökar efterfrågan på industriella sensorer

- Produktinnovation förblir en viktig tillväxtstrategi