Marknadsöversikt

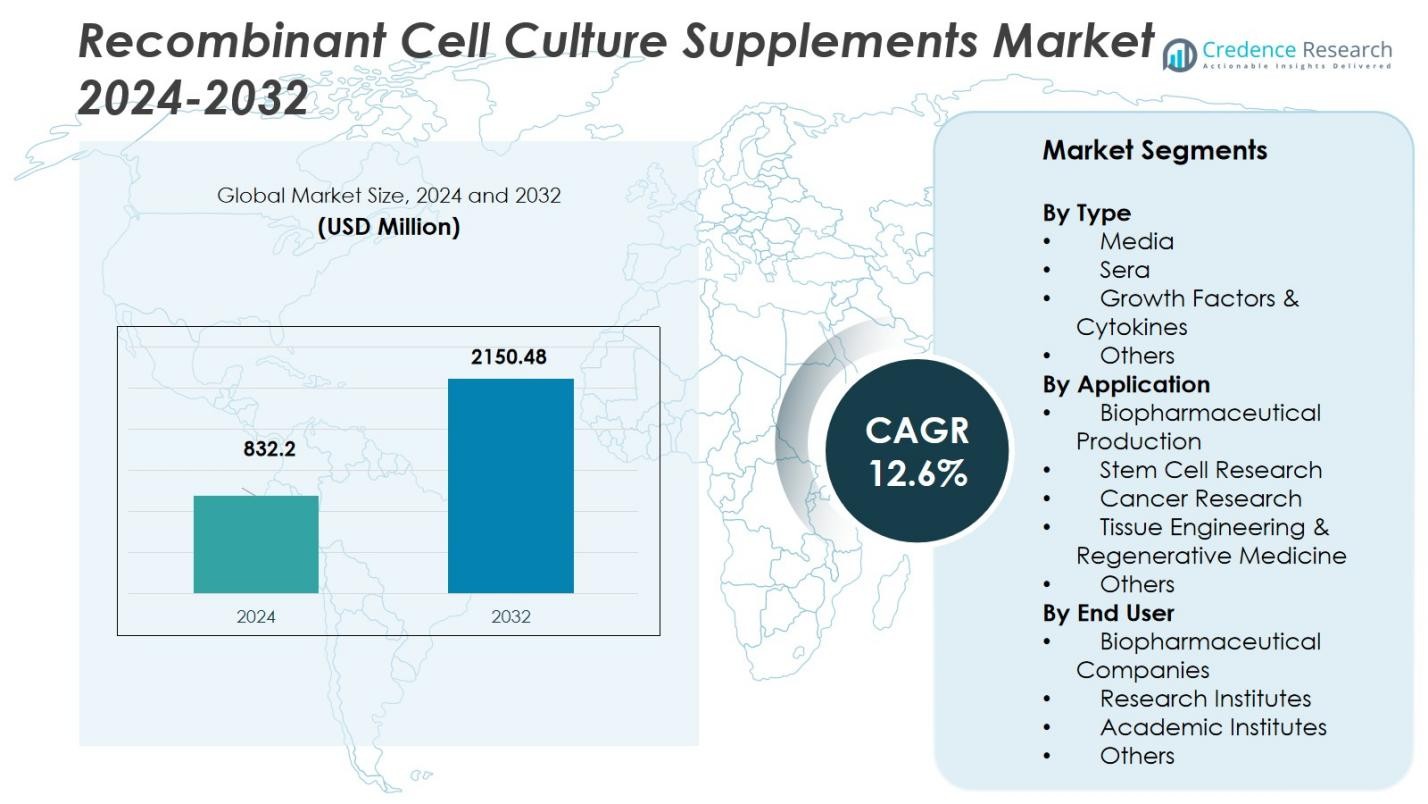

Marknaden för rekombinanta cellodlingssupplement värderades till 832,2 miljoner USD år 2024 och förväntas nå 2150,48 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 12,6% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för rekombinanta cellodlingssupplement 2024 |

832,2 miljoner USD |

| Rekombinanta cellodlingssupplement, CAGR |

12,6% |

| Marknadsstorlek för rekombinanta cellodlingssupplement 2032 |

2150,48 miljoner USD |

Marknaden för rekombinanta cellodlingssupplement drivs av nyckelaktörer som Thermo Fisher Scientific Inc., Merck KGaA, Sartorius AG, Lonza Group AG och Bio-Techne Corporation. Dessa företag leder genom omfattande portföljer av högrenade rekombinanta tillväxtfaktorer, cytokiner och definierade mediekomponenter, vilket stöder tillväxten av biologiska läkemedel, biosimilarer och genterapier. Nordamerika har den största marknadsandelen, med 37,43% år 2024, tack vare sitt robusta biofarmaceutiska ekosystem, avancerad tillverkningsinfrastruktur och regulatoriska ramar som gynnar djurfri media. Europa följer tätt efter, med en andel på 34,4%, stödd av en mogen biofarmaceutisk industri och växande efterfrågan på cell- och genterapier. Asien och Stillahavsregionen, som innehar 24,0% av marknaden, upplever snabb expansion på grund av ökade biofarmaceutiska investeringar och ökande produktionskapaciteter, särskilt inom vaccintillverkning.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Marknaden för rekombinanta cellodlingssupplement värderades till 832,2 miljoner USD år 2024 och förväntas nå 2 150,48 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 12,6% under prognosperioden (2025–2032).

- Viktiga drivkrafter inkluderar den ökande efterfrågan på biologiska läkemedel och cell-/genterapier, övergången till serumfria, djurfria medier och teknologiska framsteg inom cellodlingssystem.

- Marknaden kännetecknas av innovationer inom rekombinanta tillväxtfaktorer, cytokiner och skräddarsydda fodringsstrategier, vilka är avgörande för att förbättra bioprocessens effektivitet.

- Höga produktionskostnader och processvariabilitet över olika cellinjer utgör betydande utmaningar för en bredare adoption, vilket begränsar marknadens tillgänglighet för mindre laboratorier.

- Nordamerika har den största regionala andelen på 37,43%, följt av Europa på 34,4%, medan Asien och Stillahavsregionen visar snabb tillväxt och innehar 24% av den globala marknadsandelen år 2024.

Marknadssegmenteringsanalys:

Marknadssegmenteringsanalys:

Efter typ

I segmentet “Typ” på marknaden för rekombinanta cellkulturtillskott är den dominerande undersegmentet de tillskott som klassificeras som tillväxtfaktorer & cytokiner, vilka beräknas inneha cirka 25,2% av segmentandelen år 2025. Denna dominans drivs av det ökande behovet av exakt definierade tillskott för att stödja avancerade cellkultursystem, särskilt inom biopharmaceutisk tillverkning och regenerativ medicin. Skiftet mot serumfria och djurkomponentfria medier ökar också efterfrågan på välkarakteriserade rekombinanta tillväxtfaktorer och cytokiner, eftersom de erbjuder bättre konsistens och efterlevnad av regler.

- Till exempel erbjuder Proteintech GMP-klassade cytokiner och tillväxtfaktorer producerade i mänskliga expressionssystem, vilket säkerställer regelöverensstämmelse och hög kvalitet för kliniska tillämpningar.

Efter tillämpning

Inom segmentet “Tillämpning” fångas den största andelen av undersegmentet biopharmaceutisk produktion, som står för ungefär 48,7% av den totala marknaden. Detta segments styrka härrör från den pågående expansionen av biologiska läkemedel, biosimilarer och cell-/genterapitillverkning, som kräver högpresterande cellkulturtillskott för att optimera avkastning, kvalitet och reproducerbarhet. Dessutom stöder det ökande regulatoriska kravet på serumfria och definierade kultursystem ytterligare användningen av rekombinanta tillskott i denna produktionsarena.

- Till exempel, den ökande användningen av rekombinanta tillskott i cell- och genterapitillverkning av företag som Lonza, vilket stöder förbättrad cellproliferation och produktkvalitet i skalbara processer.

Efter slutanvändare

Ser vi på segmentet “Slutanvändare” är den dominerande undersegmentet biopharmaceutiska företag (dvs. läkemedels- & bioteknikföretag), som innehade cirka 38,8% av marknaden år 2024. Deras ledande position stöds av storskalig tillverkning av biologiska läkemedel, rigorösa kvalitetsstandarder och behovet av skalbara, reproducerbara uppströmsprocesser. Dessutom förväntas outsourcingtrenden mot kontraktsutvecklings- och tillverkningsorganisationer (CDMO:er) ytterligare driva detta undersegments tillväxt, eftersom dessa företag antar rekombinanta tillskott för att stödja högvolym, högkomplexitets cellkulturarbetsflöden.

Viktiga tillväxtdrivare

Ökande efterfrågan på biopharmaceutiska produkter

Den expanderande globala pipeline av biologiska läkemedel, inklusive monoklonala antikroppar, vacciner och gen- och cellterapier, driver betydligt efterfrågan på avancerade cellkulturtillskott i den rekombinanta sektorn. När biopharmaceutiska företag skalar upp tillverkningen och antar komplexa uppströmsprocesser, kräver de högkvalitativa, konsekventa tillskott för att stödja celltillväxt, livskraft och produktavkastning i storskaliga bioreaktorer. Detta skifte mot produktion av biologiska läkemedel understryker det ökande behovet av rekombinanta cellkulturtillskott, vilket stöder högre produktivitet, regelöverensstämmelse och effektiva tillverkningsprocesser.

- Till exempel använder företag som Lonza rekombinanta tillskott för att förbättra cellproliferation och produktkonsistens, vilket förstärker deras viktiga roll i modern biologisk produktion och efterlevnad av regler.

Övergång till djurfria, serumfria medier

Industrins rörelse bort från fetalt kalvserum och andra djurhärledda komponenter mot definierade, djurfria och serumfria medier har blivit en grundläggande tillväxtdrivare för rekombinanta tillskott. Regulatoriska och etiska påtryckningar, tillsammans med oro över variationer mellan batcher och kontaminationsrisk, driver tillverkare att anta rekombinanta tillväxtfaktorer, cytokiner och andra definierade tillskott. Denna trend katalyserar efterfrågan på mer konsekventa, skalbara cellodlingssystem och ökar användningen av högrenade rekombinanta tillskott.

- Till exempel har Thermo Fisher Scientific utvecklat en serie högrenade rekombinanta cytokiner specifikt designade för serumfria medieapplikationer, vilket möjliggör konsekvent cellodlingsprestanda i stor skala.

Innovationer inom cellodlingstekniker och stödjande FoU

Framsteg inom cellodlingstekniker som engångsbioreaktorer, perfusionssystem, automation och anpassade matningsstrategier möjliggör mer effektiva och högre avkastande bioprocesser, vilket i sin tur driver behovet av specialiserade rekombinanta cellodlingstillskott. Samtidigt kräver ökad forskningsinvestering i regenerativ medicin, stamcellsterapier och personlig medicin skräddarsydda tillskott för att möta specifika cellinje- och processkrav. Dessa kombinerade teknologiska och FoU-framsteg driver tillväxten på marknaden för rekombinanta cellodlingstillskott.

Viktiga trender och möjligheter

Expansion av cell-och-gen-terapiapplikationer

Den växande betydelsen av cell-och-gen-terapier öppnar en möjlighet för rekombinanta cellodlingstillskott att stödja nya processer för stamceller, genmodifierade celler och vävnadstekniska konstruktioner. När dessa terapier går från forskning till kommersialisering kräver tillverkare alltmer specialiserade tillskott som främjar expansion, differentiering och livskraft hos terapeutiska celltyper. Denna förändring gör det möjligt för tillskottsföretag att utveckla nischade, mervärdesprodukter anpassade till framväxande terapiplattformar.

- Till exempel erbjuder Thermo Fisher Scientific rekombinanta stamcellstillväxtfaktorer som BMP-4 och cytokiner som blockerar oönskad differentiering och bibehåller pluripotens i stamcellskulturer, vilket stödjer exakt expansion och differentiering.

Tillväxt i framväxande regioner och outsourcad tillverkning

Framväxande marknader i Asien-Stillahavsregionen och andra utvecklingsregioner investerar kraftigt i biofarmaceutisk och bioteknologisk infrastruktur, vilket skapar nya geografiska möjligheter för rekombinanta cellodlingstillskott. Samtidigt ökar outsourcing av biologisk tillverkning till kontraktsutvecklings- och tillverkningsorganisationer (CDMO), vilket möjliggör för tillskottleverantörer att samarbeta med storskaliga kontraktstillverkare och betjäna globala produktionsfotavtryck. Dessa trender erbjuder tillväxtpotential för tillskottleverantörer att expandera bortom traditionella marknader och kundsegment.

- Till exempel utökade CDMO Simtra BioPharma Solutions kapaciteten genom att färdigställa en ny anläggning för sterila injektionsmedel i Halle, Tyskland, år 2025.

Viktiga Utmaningar

Höga Kostnader och Produktionskomplexitet

Att producera rekombinanta cellkulturtillskott innebär avancerad genetisk ingenjörskonst, sofistikerad bioprocessering och strikta kvalitetskontroller, vilka alla bidrar till höga utvecklings- och tillverkningskostnader. Dessa förhöjda kostnadsstrukturer kan begränsa bredare användning, särskilt bland mindre forskningslaboratorier eller kostnadskänsliga segment. Dessutom utgör komplex rening, efterlevnad av regler och skalbarhetsproblem ytterligare hinder för både utvecklare och användare av tillskott.

Processvariabilitet och Cellkulturspecificitet

En betydande utmaning på denna marknad ligger i att hantera variabilitet över cellinjer, kultursystem och applikationer—var och en kräver olika tillskottskompositioner, koncentrationer och prestandaegenskaper. Behovet av cellinje-specifik optimering innebär att färdiga rekombinanta tillskott inte alltid uppfyller de nödvändiga prestandakraven, vilket leder till batchmisslyckanden eller suboptimala utbyten. Denna variabilitet ökar bördan för tillverkare att utveckla skräddarsydda lösningar och undergräver skalbarhet och standardisering i uppströmsprocesser.

Regional Analys

Nordamerika

Nordamerika säkrade en 37,43% andel av den globala marknaden för rekombinanta cellkulturtillskott år 2024, understödd av ett robust biofarmaceutiskt ekosystem och betydande investeringar i bioteknologisk forskning. Regionen drar nytta av väletablerade läkemedelsföretag, starka regelverk som gynnar djurfri media och avancerad tillverkningsinfrastruktur. Dessa faktorer driver hög användning av rekombinanta tillskott i produktion av biologiska läkemedel och cellterapier. Tillväxten stöds ytterligare av kontinuerlig innovation inom uppströms bioprocessering och en hög volym av kliniska program, vilket positionerar Nordamerika som den främsta intäktsbidragsgivaren på denna marknad.

Europa

Europa stod för en 34,4% andel av den globala marknaden år 2024, tack vare sin mogna biofarmaceutiska tillverkningsbas, strikta regleringsstandarder och ökad användning av definierade kultursystem. Regionens starka akademiska och industriella forskningsaktiviteter inom cell- och genterapier har ökat efterfrågan på rekombinanta tillskott. Länder som Tyskland, Storbritannien och Frankrike leder utvecklingen av avancerade terapier, vilket driver användningen av högkvalitativa kulturinsatser. När tillverkningen rör sig mot serumfria definierade medier, ökar efterfrågan på tillskott, vilket stärker Europas betydande marknadsposition.

Asien och Stillahavsområdet

Med en andel på 24,0% av den globala marknaden år 2024, är Asien och Stillahavsområdet ett snabbt expanderande segment av marknaden för rekombinanta cellkulturtillskott. Tillväxten drivs av ökad biofarmaceutisk produktion, stigande kapacitet för vaccintillverkning och accelererande investeringar i infrastruktur för cell- och genterapier i Kina, Indien, Japan och Sydostasien. Regeringar stödjer inhemsk bioteknologiexpansion och aktörer i branschen söker kostnadseffektiv tillverkning. Regionens höga tillväxtbana positionerar den som en kritisk möjlighet för tillskottsleverantörer.

Latinamerika

Latinamerika representerar en mindre men framväxande marknad, uppskattad till omkring 5% av den globala andelen, vilket återspeglar en gradvis ökning av rekombinanta tillskott inom biopharma F&U och tillverkning. Ökat intresse för produktion av biologiska läkemedel, tillsammans med förbättringar i regional hälsoinfrastruktur och regleringar, ligger till grund för marknadens expansion. Även om marknaderna individuellt sett är mindre utvecklade jämfört med Nordamerika eller Europa, erbjuder Latinamerika växande potential för leverantörer som siktar på att samarbeta med kontraktstillverkare och forskningsinstitutioner för att möta den ökande lokala efterfrågan.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika (MEA) uppskattas till cirka 5% av den globala marknadsandelen och presenterar en betydande tillväxtpotential, även om den för närvarande är på en lägre nivå. Expansionen stöds av en ökande börda av kroniska sjukdomar, växande investeringar i bioteknik och ökad samverkan med globala biopharma-företag. Nationer som Saudiarabien, Förenade Arabemiraten och Sydafrika fokuserar på inhemska kapaciteter för biologiska läkemedel och regenerativ medicin, vilket i sin tur driver efterfrågan på rekombinanta cellkulturtillskott under prognosperioden.

Marknadssegmenteringar:

Efter Typ

- Media

- Sera

- Tillväxtfaktorer & Cytokiner

- Övriga

Efter Användning

- Biopharmaceutisk Produktion

- Stamcellsforskning

- Cancerforskning

- Vävnadsingenjörskonst & Regenerativ Medicin

- Övriga

Efter Slutanvändare

- Biopharmaceutiska Företag

- Forskningsinstitut

- Akademiska Institut

- Övriga

Efter Region

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länderna

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Det konkurrensutsatta landskapet för marknaden för rekombinanta cellkulturtillskott formas betydligt av nyckelaktörer som Thermo Fisher Scientific Inc., Merck KGaA, Sartorius AG, Lonza Group AG, Corning Incorporated, Bio‑Techne Corporation, STEMCELL Technologies Inc. och Irvine Scientific. Dessa företag dominerar genom omfattande globala tillverkningsnätverk, breda tillskottsportföljer och starka F&U-investeringar som gör det möjligt för dem att leverera högrenade rekombinanta tillväxtfaktorer, cytokiner och andra definierade mediekomponenter. De bedriver konsekvent strategiska initiativ som förvärv, geografisk expansion och samarbeten för att förbättra sitt cellkulturerbjudande och nå framväxande marknader. Mindre nischföretag och start-ups spelar också en roll, särskilt inom skräddarsydda eller framväxande terapisegment, vilket ökar konkurrensintensiteten. Sammantaget förblir marknaden koncentrerad men dynamisk, med differentiering driven av produktkvalitet, applikationsspecifikhet och regulatorisk efterlevnad.

Nyckelspelaranalys

- Merck KGaA

- Sartorius AG

- Thermo Fisher Scientific Inc.

- Corning Incorporated

- GE Healthcare

- STEMCELL Technologies Inc.

- Lonza Group AG

- Bio‑Techne Corporation

- BD Biosciences

- Irvine Scientific

Senaste utvecklingen

- I april 2025 lanserade InVitria Optibumin® 25, det första rekombinanta 25% humana serumalbuminet för användning i slutna system i cellkultur.

- I oktober 2025 lanserade Qkine Ltd. sin portfölj av Cell Therapy Grade-proteiner—rekombinanta tillväxtfaktorer och cytokiner utan animaliskt ursprung, designade för cellterapitillverkning.

- I augusti 2025 ingick Sartorius Stedim Biotech ett partnerskap med Nanotein Technologies, inklusive en minoritetsinvestering och exklusiv global distribution för immuncellsaktiverande reagenser som används i cellkultur.

- I juni 2024 ingick Dyadic International, Inc. ett utvecklings- och kommersialiseringspartnerskap med Proliant Health and Biologicals för att introducera djurfritt rekombinant humant serumalbuminprodukter på marknaden för cellkulturtillskott.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Typ, Applikation, Slutanvändare och Region. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadens expansion under de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag att navigera i marknadens komplexitet.

Framtidsutsikter

- Användningen av avancerade biologiska terapier kommer att fortsätta driva efterfrågan på rekombinanta cellodlingssupplement när tillverkare skalar upp cellbaserad produktion.

- Ökat regulatoriskt tryck för att eliminera komponenter från djur kommer att leda till större användning av definierade, rekombinanta supplement över globala bioprocessplattformar.

- Framväxande marknader kommer att påskynda användningen av rekombinanta supplement när biopharmaceutisk tillverkning och infrastrukturinvesteringar expanderar i Asien Stilla havet, Latinamerika och MEA.

- Skräddarsydda supplementformuleringar designade för specifika cellinjer, genterapier och vävnadsteknik kommer att bli mer vanliga för att möta olika applikationsbehov.

- Kontraktutvecklings- och tillverkningsorganisationer (CDMO) kommer i allt högre grad att anskaffa högpresterande rekombinanta supplement för att stödja outsourcad biologisk produktion.

- Innovation inom engångsbioreaktorer, perfusionssystem och automation kommer att öka efterfrågan på högkonsekventa supplement som kan leverera reproducerbar prestanda i stor skala.

- Tillväxt inom regenerativ medicin och personliga cellterapier kommer att öppna nya möjligheter för rekombinanta supplement formulerade för stamcellsexpansion och differentiering.

- Konkurrerande aktörer kommer att fokusera på strategiska partnerskap, förvärv och geografisk expansion för att fånga en större andel av den utvecklande supplementmarknaden.

- Kostnadstryck och komplexiteten i att producera högrenade rekombinanta komponenter kommer att utmana leverantörer att optimera tillverkningseffektivitet och sänka slutanvändarpriser.

- Variabiliteten i cellodlingssystem och behovet av processpecifik optimering kommer att driva efterfrågan på mycket anpassade supplementlösningar och stödtjänster.