Marknadsöversikt

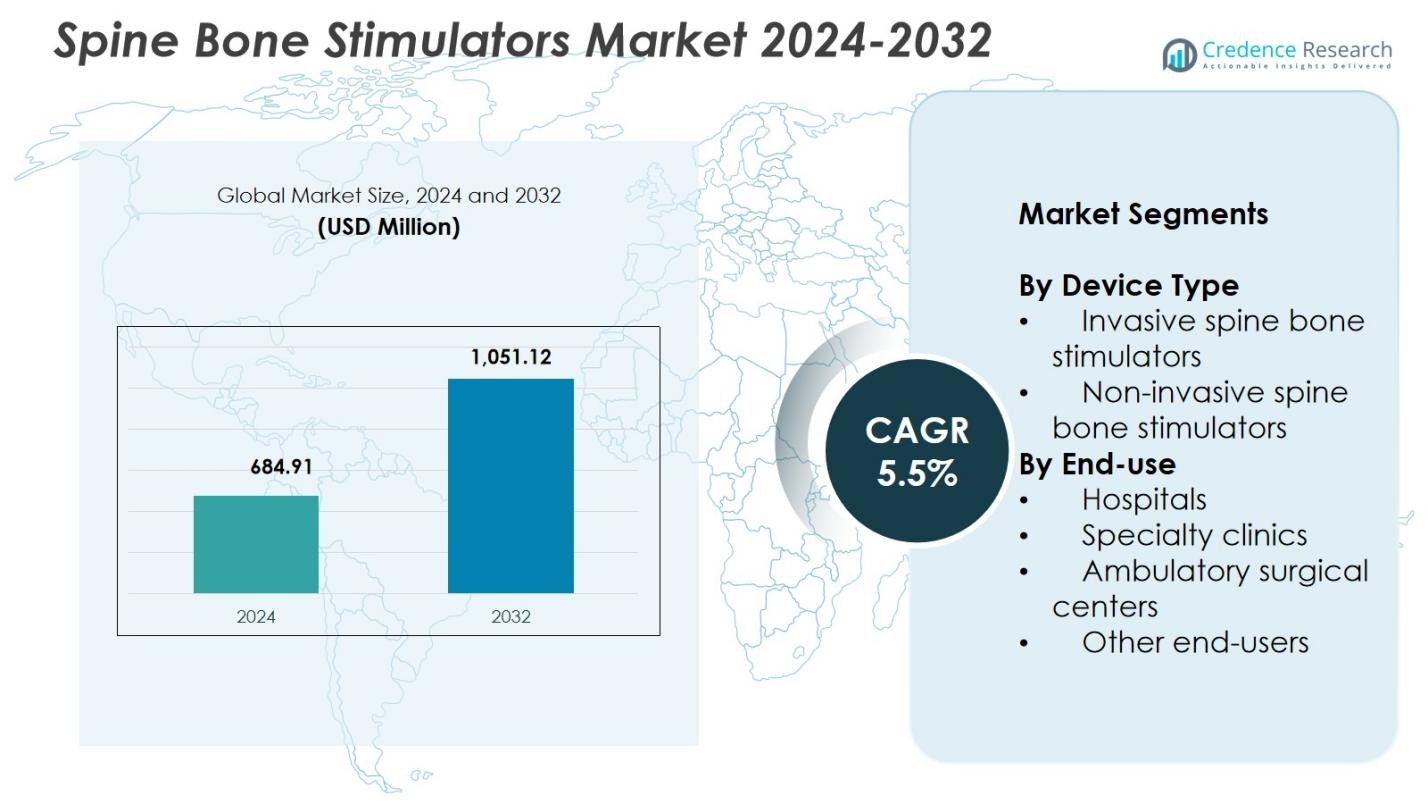

Marknaden för ryggradens benstimulatorer värderades till 684,91 miljoner USD år 2024 och förväntas nå 1 051,12 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 5,5% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för ryggradens benstimulatorer 2024 |

684,91 miljoner USD |

| Marknadens CAGR för ryggradens benstimulatorer |

5,5% |

| Marknadsstorlek för ryggradens benstimulatorer 2032 |

1 051,12 miljoner USD |

Marknaden för ryggradens benstimulatorer kännetecknas av ledande företag som Bioventus, ZimVie Inc., Enovis, Medtronic plc, Orthofix Medical Inc., Theragen Inc., Synergy Orthopedics, Ossatec Benelux BV, IGEA S.p.A. och Elizur Corporation som driver innovation inom invasiva och icke-invasiva stimuleringsteknologier. Dessa aktörer fokuserar på att förbättra enhetens effektivitet, utöka icke-invasiva erbjudanden och integrera fjärrövervakningsmöjligheter för att stödja förbättrade resultat vid spinal fusion. Nordamerika leder marknaden för ryggradens benstimulatorer med en andel på 41,6% år 2024, stödd av starka procedurvolymer, avancerad hälsoinfrastruktur och hög adoption av digitala benläkningslösningar. Europa och Asien-Stillahavsområdet följer som betydande tillväxtregioner.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Marknaden för ryggradens benstimulatorer värderades till 684,91 miljoner USD år 2024 och förväntas nå 1 051,12 miljoner USD år 2032, med en CAGR på 5,5%.

- Ökande spinal fusion-procedurer och ökande förekomst av degenerativa ryggsjukdomar driver efterfrågan, där icke-invasiva stimulatorer leder marknaden med en andel på 63,4% tack vare stark klinisk adoption och patientbekvämlighet.

- Viktiga trender inkluderar snabb integration av fjärrövervakning, ökad användning av hemmabaserade terapimodeller och framsteg inom PEMF- och ultraljudsbaserade stimuleringsteknologier som förbättrar behandlingsprecision och efterlevnad.

- Stora aktörer som Bioventus, ZimVie Inc., Enovis, Medtronic, Orthofix Medical Inc. och Theragen Inc. stärker marknadsnärvaron genom produktinnovation, partnerskap med vårdgivare och expansion till framväxande ekonomier.

- Nordamerika leder med en andel på 41,6%, följt av Europa med 28,4% och Asien-Stillahavsområdet med 20,7%, vilket återspeglar stark regional adoption stödd av avancerad vårdinfrastruktur och ökad medvetenhet om benläkningsterapier.

Marknadssegmenteringsanalys:

Efter enhetstyp:

På marknaden för ryggradens benstimulatorer dominerar icke-invasiva ryggradens benstimulatorer med en marknadsandel på 63,4% år 2024, stödd av stark adoption tack vare deras användarvänlighet, lägre riskprofil och lämplighet för öppenvårdsmiljöer. Dessa enheter vinner mark eftersom de eliminerar kirurgiska komplikationer och möjliggör rutinmässig hemmabaserad terapi, vilket förbättrar patientens efterlevnad vid spinal fusion och frakturläkning. Ökande klinisk preferens för extern elektrisk och ultraljudsbaserad benstimulering, tillsammans med utökad ersättningsstöd, accelererar ytterligare segmentets tillväxt. Invasiva stimulatorer fortsätter att betjäna komplexa fall, men den övergripande efterfrågan leds av icke-invasiva teknologier.

- Till exempel använder Orthofix’s SpinalStim-enhet Pulsed Electromagnetic Field (PEMF)-teknologi för att generera ett lågnivå elektriskt fält, vilket främjar spinal fusion som en icke-kirurgisk tilläggsbehandling.

Efter slutanvändning:

Sjukhus leder marknaden för ryggradens benstimulatorer med en andel på 48,7 % år 2024, drivet av ett högt patientinflöde för spinalfusionsprocedurer, traumavård och postoperativ rehabilitering. Sjukhus drar nytta av avancerad kirurgisk infrastruktur, multidisciplinära vårdteam och högre användning av både invasiva och icke-invasiva stimulatorer, vilket stöder stark segmentledning. Ökad användning av benstimuleringsterapi för degenerativa ryggsjukdomar och växande preferens för sjukhusbaserade behandlingsvägar stärker ytterligare dominansen. Specialistkliniker och ambulerande kirurgiska centra upplever också stadig tillväxt i takt med att minimalt invasiva procedurer ökar, men sjukhus förblir den primära slutanvändningsmiljön.

- Till exempel visade Zimmer Biomet’s SpinalPak icke-invasiva ryggradsfusionsstimulatorsystem 92,7 % klinisk eller radiologisk läkning i posterolaterala fusioner och 84,7 % total framgång jämfört med 64,9 % placebo i ländryggsfusioner.

Viktiga tillväxtdrivare

Ökande förekomst av ryggsjukdomar

Marknaden för ryggradens benstimulatorer växer avsevärt när den globala bördan av degenerativa ryggsjukdomar, frakturer och icke-läkningsfall ökar. Ökande förekomster av osteoporosrelaterade komplikationer och traumaskador driver på en större användning av benstimuleringsterapier i kliniska miljöer. Vårdgivare integrerar i allt högre grad benstimulatorer i postkirurgisk vård för spinalfusionsprocedurer för att förbättra läkning och minska behovet av revisionskirurgi. Den växande äldre befolkningen, som löper högre risk för försenad benläkning, stärker ytterligare efterfrågan på avancerade stimuleringsteknologier.

- Till exempel visade Orthofix SpinalStim™-enheten en total framgångsgrad på 92 % i kliniska studier för patienter med spinalfusionskirurgi, vilket avsevärt minskade behovet av revisionskirurgier och förbättrade läkningsresultaten i verklig användning.

Framsteg inom icke-invasiva benstimuleringsteknologier

Teknologisk innovation accelererar starkt marknadsexpansionen, särskilt inom icke-invasiva benstimulatorer som erbjuder förbättrad patientkomfort, portabilitet och terapeutisk precision. Framsteg inom pulserande elektromagnetisk fält (PEMF)-terapi, kapacitiv koppling och lågintensiva ultraljudssystem förbättrar behandlingsresultaten och tilltalar både patienter och kliniker. Dessa teknologier minskar procedurtiden, eliminerar kirurgiska risker och stödjer modeller för fjärr- eller hemterapi. Kontinuerliga FoU-investeringar från tillverkare stärker enhetens effektivitet och möjliggör bredare användning över kroniska icke-läkningsfrakturer och återhämtning efter spinalfusion.

- Till exempel använder BTT Healths bone4ce-enhet lågintensiv pulserande ultraljud vid 30 mW/cm² och 1,5 MHz för att stimulera kalciumkanalöppning i benvävnader vid frakturgapet.

Ökande Volym av Spinala Fusionsoperationer

Det ökande antalet spinala fusionsoperationer driver direkt efterfrågan på benstimulatorer som stödjer snabbare läkning och minimerar postoperativa komplikationer. Sjukhus och specialkliniker använder i allt högre grad benstimuleringsenheter för högriskpatienter, inklusive rökare, diabetiker och individer med komorbiditeter som saktar ner benregenerering. Den ökande användningen av minimalt invasiva ryggradsoperationer bidrar också till högre användning av stimulatorer, eftersom förväntningar på snabbare återhämtning överensstämmer med fördelarna med icke-invasiv stimulering. Växande kliniska bevis som stöder förbättrade fusionsframgångar fortsätter att stärka marknadsanpassningen.

Viktiga Trender & Möjligheter

Växande Antagande av Hem- och Fjärrhealingterapier

En anmärkningsvärd trend som formar marknaden är övergången mot hembehandlingsmodeller som stöds av bärbara och patientvänliga icke-invasiva benstimulatorer. Hälso- och sjukvårdssystem främjar i allt högre grad fjärrterapeutisk övervakning för att minska sjukhusbesök, sänka de totala vårdkostnaderna och förbättra patientens följsamhet. Digitala enheter med dataspårning och klinikeranslutning ger förbättrad övervakning av behandlingsframsteg. Denna övergång öppnar starka möjligheter för tillverkare att integrera smarta hälsoplattformar, utöka telehälsopartnerskap och införa personliga healingprotokoll för att möta föränderliga patientbehov.

- Till exempel är DJO:s CMF Spinalogic en lätt, batteridriven elektromagnetisk stimulator designad för hemmabruk över gips eller skenor efter ländryggsfusion, med en-knappsoperation för enkel patientföljsamhet under dagliga rutiner.

Expansion på Framväxande Marknader Genom Förbättrad Tillgång och Medvetenhet

Framväxande ekonomier presenterar starka tillväxtmöjligheter då medvetenheten om benhelingsteknologier ökar och investeringar i hälso- och sjukvård stiger. Förbättrad tillgång till avancerad ortopedisk vård, utökad försäkringsskydd och ökad patientvilja att anta innovativa terapier bidrar till större marknadspenetration. Regeringar och privata vårdgivare prioriterar modernisering av ryggradsoperationsinfrastruktur, vilket skapar gynnsamma förhållanden för enhetsanpassning. Tillverkare som expanderar distributionsnätverk och samarbetar med regionala medicinska institutioner kan kapitalisera på ouppfyllda kliniska behov och växande efterfrågan på icke-invasiva ryggradshealinglösningar.

- Till exempel lanserade Orthofix STIM onTrack-mobilappen kompatibel med sina Bone Growth Therapy-enheter som SpinalStim och PhysioStim, vilket levererar behandlingspåminnelser för att öka patientens följsamhet i regioner med ökande ortopediska ingrepp.

Viktiga Utmaningar

Höga Kostnader för Avancerade Benstimulatorer

De höga kostnaderna för ryggradsbenstimulatorer, särskilt tekniskt avancerade icke-invasiva enheter, förblir ett stort hinder för utbredd anpassning. Begränsad ersättning i flera regioner och höga egenkostnader avskräcker patienter från att söka benstimuleringsbehandling. Vårdgivare, särskilt i resursbegränsade marknader, kan prioritera alternativa behandlingsmetoder på grund av budgetbegränsningar. Dessa ekonomiska begränsningar bromsar marknadsexpansionen och begränsar tillgången till effektiva healingteknologier, vilket betonar behovet av kostnadsoptimerade lösningar och bredare ersättningsstöd.

Begränsad klinisk medvetenhet och inkonsekventa adoptionsnivåer

I många regioner leder brist på klinisk medvetenhet om fördelarna, indikationerna och den jämförande effektiviteten av benstimulatorer till inkonsekvent adoption inom vårdmiljöer. Vissa kliniker är osäkra på långsiktiga resultat eller föredrar konventionella läkningsvägar, vilket minskar användningen av enheter. Variabilitet i utbildning, tillgång till evidensbaserade riktlinjer och brister i patientutbildning bidrar ytterligare till långsam adoption. Att stärka klinisk utbildning, generera robusta verkliga data och förbättra läkare–patientengagemang är avgörande för att övervinna tveksamhet och driva utbredd marknadsadoption.

Regional analys

Nordamerika

Nordamerika leder marknaden för ryggradens benstimulatorer med en 41,6% andel år 2024, stödd av avancerad hälsoinfrastruktur, starka ersättningsramverk och hög adoption av icke-invasiva stimuleringsteknologier. Regionen drar nytta av en betydande volym av spinala fusionprocedurer, drivna av en växande äldre befolkning och hög förekomst av degenerativa ryggsjukdomar. Kontinuerlig teknologisk innovation av ledande tillverkare och starkt kliniskt accepterande förstärker ytterligare regional dominans. Expanderande hemterapimodeller och ökad integration av digitala övervakningslösningar bidrar också till en hållbar marknadstillväxt.

Europa

Europa har en 28,4% andel av marknaden för ryggradens benstimulatorer år 2024, drivet av ökande efterfrågan på minimalt invasiva behandlingar och strukturerade vårdvägar för ryggradssjukdomar. Regionen drar nytta av stark ortopedisk expertis, bred tillgång till avancerade diagnossystem och ett växande fokus på att förbättra postoperativa resultat. Ökad adoption av icke-invasiva benstimulatorer i Tyskland, Storbritannien, Frankrike och Italien driver marknadsexpansion. Stödjande ersättningspolicyer i utvecklade länder och ökande medvetenhet om optimering av fusionsframgång stärker Europas position som en nyckelmarknad för benstimuleringslösningar.

Asien-Stillahavsområdet

Asien-Stillahavsområdet står för en 20,7% andel av marknaden för ryggradens benstimulatorer år 2024 och representerar den snabbast växande regionen på grund av ökande investeringar i hälso- och sjukvård, expanderande volymer av ryggkirurgi och växande acceptans av avancerade terapeutiska enheter. Länder som Kina, Indien, Japan och Sydkorea adopterar i allt högre grad benstimulatorer mitt i ökande förekomster av ryggskador och degenerativa sjukdomar. Förbättringar i tillgången till hälso- och sjukvård, gynnsamma statliga initiativ och ökad patientmedvetenhet stödjer stark regional momentum. Tillverkare som expanderar distributionsnätverk får betydande möjligheter över både urbana och framväxande vårdmiljöer.

Latinamerika

Latinamerika fångar en 5,6% andel av marknaden för ryggradens benstimulatorer år 2024, drivet av gradvisa förbättringar i hälsoinfrastruktur och ökande adoption av avancerade ortopediska behandlingar. Brasilien och Mexiko leder den regionala efterfrågan på grund av högre procedurvolymer och stärkt tillgång till icke-invasiva stimulatorer. Växande partnerskap mellan medicintekniska tillverkare och regionala vårdgivare förbättrar marknadspenetrationen. Trots utmaningar som begränsad ersättning och kostnadsbegränsningar stödjer ökande medvetenhet om fusion-förbättrande teknologier och expanderande privata hälsoinvesteringar stadig regional tillväxt.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika har en marknadsandel på 3,7% av marknaden för ryggradsstimulatorer år 2024, stödd av pågående framsteg inom modernisering av sjukvården och ökande efterfrågan på effektiva behandlingar för ryggradshelande. Gulfstaterna, särskilt Förenade Arabemiraten och Saudiarabien, driver på adoptionen tack vare expanderande specialiserade ortopediska center och ökande medicinsk turism. Den växande förekomsten av trauma-relaterade ryggskador och kroniska ryggradsstörningar stimulerar ytterligare marknadsintresset. Även om det fortfarande finns brister i överkomlighet och tillgång i flera afrikanska nationer, bidrar förbättrade sjukvårdsutgifter och medvetenhet till en gradvis marknadsexpansion.

Marknadssegmenteringar:

Efter enhetstyp

- Invasiva ryggradsstimulatorer

- Non-invasiva ryggradsstimulatorer

Efter slutanvändning

- Sjukhus

- Specialkliniker

- Ambulanta kirurgiska center

- Andra slutanvändare

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Marknaden för ryggradsstimulatorer har ett mångsidigt och innovationsdrivet konkurrenslandskap, med nyckelaktörer som Bioventus, ZimVie Inc., Enovis, Medtronic plc, Orthofix Medical Inc., Theragen Inc., Synergy Orthopedics, Ossatec Benelux BV, IGEA S.p.A. och Elizur Corporation som leder framstegen inom både invasiva och non-invasiva stimuleringsteknologier. Företag fokuserar starkt på att utöka non-invasiva produktportföljer, förbättra PEMF- och ultraljudsbaserade enheter och integrera digitala hälsokapaciteter för att stärka behandlingsövervakningen. Strategiska initiativ som kliniska prövningar, produktuppgraderingar, geografisk expansion och läkarutbildningsprogram är centrala för att upprätthålla marknadsledarskap. Partnerskap med sjukhus och specialkliniker stödjer bredare adoption, medan FoU-investeringar syftar till att förbättra effektiviteten för komplexa ryggradsfusioner och icke-unionsfrakturer. Konkurrensdifferentiering fokuserar i allt högre grad på enhetens portabilitet, funktioner för patientföljsamhet och ersättningsstöd, vilket gör det möjligt för ledande tillverkare att stärka sin position i ett snabbt utvecklande terapeutiskt landskap.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

Senaste utvecklingen

- I juli 2025 lanserade Enovis den bärbara, batteridrivna LIPUS-enheten Manafuse Bone Growth Stimulator, med målet att påskynda läkning av frakturer och icke-läkande benbrott.

- I juni 2025 förvärvade Avista Healthcare Partners EBI från Highridge Medical, vilket etablerade EBI som ett renodlat företag fokuserat på lösningar för benväxtstimulering vid spinal fusion och icke-läkande benbrott.

- I maj 2023 lanserade Zimmer Biomet en ny extern, icke-invasiv benväxtstimulator vid namn Amplitude, riktad mot icke-läkande och fördröjda frakturer.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på enhetstyp, slutanvändning och geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktutbud, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadens expansion under de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Marknaden kommer att uppleva stadig tillväxt i takt med att spinala fusioner fortsätter att öka globalt.

- Icke-invasiva benstimulatorer kommer att få starkare acceptans på grund av högre patientföljsamhet och klinisk preferens.

- Digitala enheter med fjärrövervakningsfunktioner kommer att bli alltmer integrerade i behandlingsvägar.

- Expansion på tillväxtmarknader kommer att accelerera i takt med att tillgången till vård och medvetenheten förbättras.

- Tillverkare kommer att investera mer i FoU för att förbättra enheternas effektivitet för komplexa icke-läkande och högriskfall.

- Hemterapimodeller kommer att stärkas, stödda av bärbara och användarvänliga stimuleringsteknologier.

- Regulatoriska godkännanden kommer att öka i takt med att kliniska bevis som stöder benstimulatorers effektivitet växer.

- Samarbeten mellan enhetsföretag och vårdgivare kommer att expandera för att förbättra adoption och utbildning.

- Förbättringar av ersättningar i nyckelregioner kommer att stödja bredare patienttillgång till benstimulerande terapier.

- Innovation inom minimalt invasiva och hybrida stimuleringsteknologier kommer att forma nästa fas av marknadens utveckling.