Marknadsöversikt

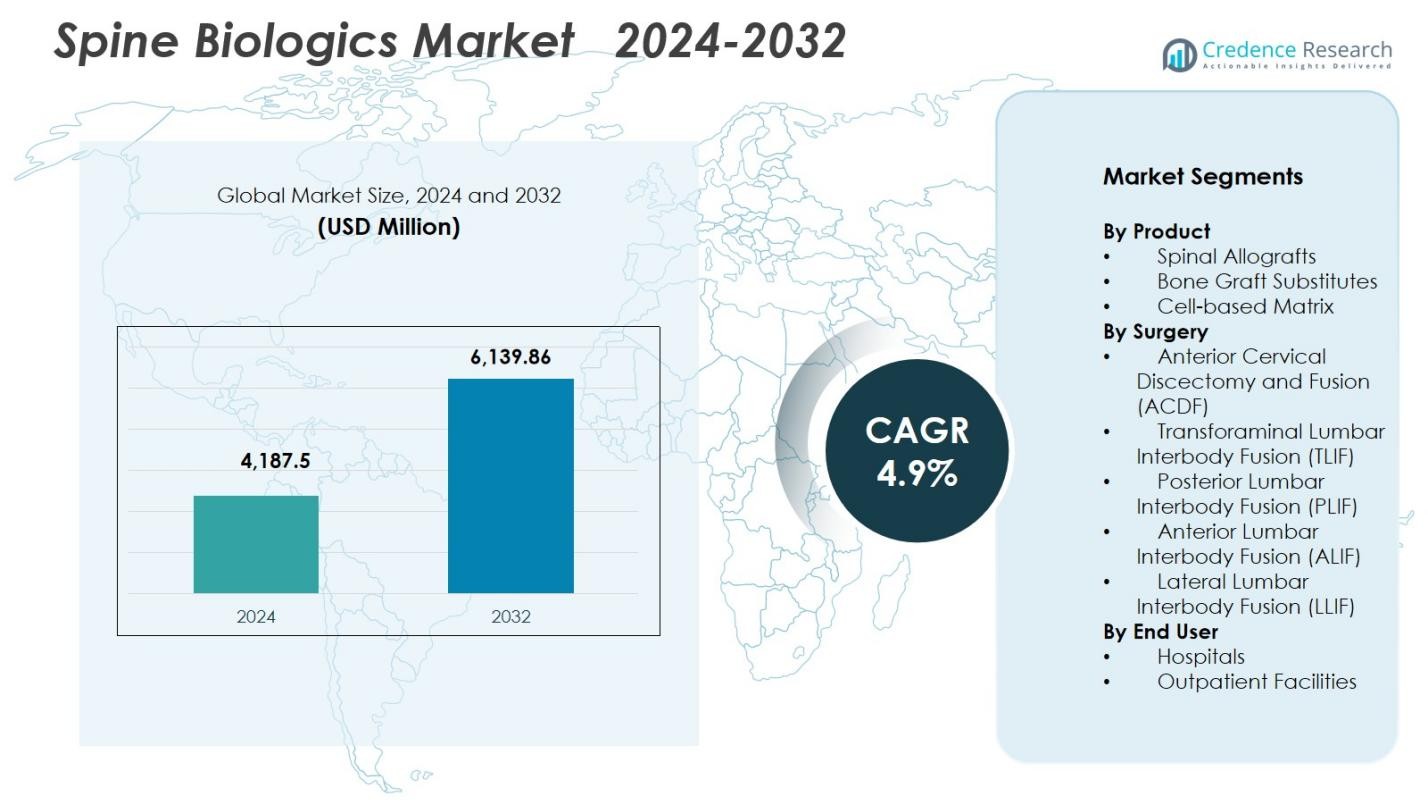

Marknaden för ryggradens biologiska produkter värderades till 4 187,5 miljoner USD år 2024 och förväntas nå 6 139,86 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 4,9% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för ryggradens biologiska produkter 2024 |

4 187,5 miljoner USD |

| Marknaden för ryggradens biologiska produkter, CAGR |

4,9% |

| Marknadsstorlek för ryggradens biologiska produkter 2032 |

6 139,86 miljoner USD |

Marknaden för ryggradens biologiska produkter formas av en stark konkurrens från ledande företag som Medtronic, Stryker, Zimmer Biomet, NuVasive, Orthofix Medical, Arthrex, Exactech, Organogenesis, Xtant Medical och Medical Device Business Services, Inc. Dessa aktörer driver innovation genom avancerade allograft, syntetiska transplantat och cellbaserade matriser utformade för att förbättra fusionens resultat och stödja minimalt invasiva ryggradsprocedurer. Regionalt leder Nordamerika marknaden med en andel på 41,2%, stödd av höga kirurgiska volymer, starka ersättningssystem och snabb adoption av nästa generations biologiska produkter. Europa och Asien-Stillahavsområdet följer som stora tillväxtbidragsgivare, drivna av expanderande ryggradsinfrastruktur och ökande efterfrågan på biologiskt förbättrade fusionbehandlingar.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Marknaden för ryggradens biologiska produkter nådde 4 187,5 miljoner USD år 2024 och förväntas nå 6 139,86 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 4,9% under prognosperioden.

- Marknadstillväxten drivs av ökande degenerativa ryggradssjukdomar, ökad adoption av minimalt invasiva fusionprocedurer och utökad användning av avancerade biologiska produkter som allograft, syntetiska transplantat och cellbaserade matriser.

- Viktiga trender inkluderar skiftet mot nästa generations regenerativa biologiska produkter, bredare adoption av öppenvårdsryggkirurgier och ökande efterfrågan på syntetiska substitut som erbjuder förutsägbara kliniska resultat.

- Konkurrensaktiviteten intensifieras när stora aktörer som Medtronic, Stryker, Zimmer Biomet, NuVasive och Orthofix investerar kraftigt i forskning och utveckling, partnerskap och produktutvidgningar, även om höga biologiska kostnader och strikta regulatoriska vägar begränsar bredare adoption.

- Nordamerika leder med en andel på 41,2%, följt av Europa med 27,6% och Asien-Stillahavsområdet med 22,8%, medan spinala allograft dominerar produktsegmentet med en andel på 44,2%, vilket förstärker deras starka kliniska acceptans.

Marknadssegmenteringsanalys

Efter produkt

Spinala allograft dominerade marknaden för ryggradens biologiska produkter år 2024 med en andel på 44,2%, drivna av deras breda acceptans i fusionkirurgier och starka kliniska resultat med minskad donatorplatsmorbidity. Deras tillgänglighet i flera former—strukturella, bearbetade och demineraliserade—stöder bred adoption över cervikala och lumbala procedurer. Bentransplantatsubstitut fortsatte att vinna mark tack vare framsteg inom syntetiska keramer och bioaktiva material, medan cellbaserade matriser expanderade stadigt med ökande intresse för regenerativa metoder och förbättrad osteoinduktiv prestanda.

- Till exempel visade en långtidsuppföljningsstudie av 147 patienter som fick strukturella humana allograft i cervikal och ländryggsfusionskirurgi robusta fusionsgrader över ett decennium.

Efter Kirurgi

Anterior Cervical Discectomy and Fusion (ACDF) hade den största andelen på 32,8% år 2024, understödd av höga procedurvolymer och bevisad effektivitet i behandlingen av cervikala degenerativa disksjukdomar. Dess minimalt invasiva natur, kortare återhämtningstider och konsekventa fusionsframgångar stärker adoptionen över sjukhus och öppenvård ryggcentra. TLIF och PLIF fortsatte att se stark dragkraft tack vare deras mångsidighet i ländryggsstabilisering, medan ALIF och LLIF gynnades av minskad vävnadsstörning och växande preferens för laterala och främre åtkomsttekniker i komplexa ryggradskonstruktioner.

- Till exempel använder Strykers Tritanium TL böjda bakre ländryggsburen additiv tillverkning för porös beninväxt i TLIF, med varierande höjder och lordotiska vinklar.

Efter Slutanvändare

Sjukhus stod för den dominerande andelen på 61,4% år 2024, drivet av deras avancerade kirurgiska infrastruktur, högre fallkomplexitet och större tillgång till skickliga ryggkirurger. Sjukhus hanterar också en betydande volym av fusions- och revisionsprocedurer, vilket stöder en stadig efterfrågan på allograft, substitut och biologiska förstärkare. Öppenvårdsanläggningar fortsatte att utöka sin roll när minimalt invasiva ryggkirurgier ökade, understödda av snabbare utskrivningsvägar, lägre procedurkostnader och förbättrade biologiska material som förbättrar fusionspålitligheten i öppenvårdsmiljöer.

Viktiga Tillväxtdrivare

Ökande Belastning av Degenerativa Ryggradsstörningar

Den ökande globala förekomsten av degenerativa ryggradsförhållanden som spinal stenos, diskdegeneration och spondylolisthesis fungerar som en viktig drivkraft för marknaden för ryggradsbiologics. Åldrande befolkningar, stillasittande livsstilar och ökande fetmanivåer höjer avsevärt förekomsten av ryggradsinstabilitet och kronisk ryggsmärta. Detta driver högre efterfrågan på fusionsprocedurer där biologics spelar en kritisk roll i att uppnå stabil benläkning. Dessutom stärker tidigare diagnos genom avancerad avbildning och växande patientpreferens för tillförlitliga kirurgiska resultat ytterligare användningen av allograft, bentransplantatsubstitut och cellulära matriser i både primära och revisionskirurgier.

- Till exempel bekräftar MRI-baserad befolkningsforskning att cervikal diskdegeneration finns hos över 85% av individer över 60 år, vilket stöder en stadig efterfrågan på allograft och bentransplantatsubstitut i både primära och revisionsprocedurer

Skift mot Minimalt Invasiva Ryggradsprocedurer

Den växande adoptionen av minimalt invasiv ryggkirurgi (MISS) accelererar efterfrågan på avancerade biologics som stödjer snabb fusion och minskar postoperativa komplikationer. Dessa procedurer använder mindre snitt, vilket ökar beroendet av biologics med starka osteokonduktiva och osteoinduktiva egenskaper för att säkerställa effektiv benregeneration i begränsade kirurgiska miljöer. MISS erbjuder kortare sjukhusvistelser, snabbare återhämtning och minskad vävnadsskada, vilket uppmuntrar både kirurger och patienter att välja biologiskt förstärkta tekniker. Det ökande antalet öppenvårdsfusionsprocedurer stärker ytterligare marknadstillväxten då högpresterande biologics möjliggör förutsägbara och hållbara fusionsresultat i öppenvårdsmiljöer.

- Till exempel rapporterar kliniska studier att MISS-procedurer minskar perioperativ blodförlust med mer än 50% jämfört med öppna metoder, vilket förstärker kirurgens preferens för biologiska produkter som pålitligt kan uppnå fusion med minimal störning.

Teknologiska Framsteg inom Regenerativa Biologiska Produkter

Kontinuerlig innovation inom biologiska material, inklusive nästa generations demineraliserade benmatriser, stamcellsderiverade ställningar och syntetiska bentransplantat, driver marknadsexpansionen avsevärt. Dessa avancerade lösningar erbjuder förbättrad osteogen potential, minskad variation och förbättrad biokompatibilitet, vilket leder till högre fusionsframgång. Framsteg inom vävnadsteknik, 3D-utskrivna transplantat och tillväxtfaktorbaserade produkter möjliggör personliga behandlingsmetoder för komplexa spinala patologier. Dessutom främjar ökande investeringar i forskning och utveckling, regulatoriska godkännanden för nya produkter och utökad klinisk evidens som stöder biologisk prestanda större förtroende bland kirurger, vilket driver på bred adoption över både cervikala och lumbala fusionsprocedurer.

Viktiga Trender & Möjligheter

Ökad Användning av Nästa Generations Syntetiska och Cellbaserade Biologiska Produkter

En stor trend som formar marknaden för ryggradens biologiska produkter är den snabba övergången till nästa generations syntetiska transplantat och cellbaserade matriser som erbjuder förbättrade osteokonduktiva och osteoinduktiva egenskaper. Kirurger föredrar alltmer förutsägbara, patogenfria syntetiska material framför traditionella autotransplantat, vilket minskar komplikationer vid donationsstället och hanterar begränsningar i tillgången på mänskliga vävnader. Cellbaserade biologiska produkter—inklusive mesenkymala stamcellsberikade ställningar—vinner mark på grund av deras regenerativa förmågor och potential att påskynda fusion hos högriskpatienter. Denna trend överensstämmer med det ökande fokuset på evidensbaserade, högpresterande biologiska produkter som stöds av kliniska data. När FoU-pipelines expanderar och regulatoriska vägar för regenerativa produkter mognar, har tillverkare starka möjligheter att introducera innovativa, premiumlösningar anpassade till specifika spinala procedurer.

- Till exempel visar kliniska utvärderingar av MSC-laddade kollagen- eller hydrogelställningar påskyndad tidig benbildning och lovande radiografiska fusionsresultat hos högrisk spinala populationer.

Expansion av Poliklinisk Ryggkirurgi och Ambulatoriska Centrum

Den snabba ökningen av spinala fusioner som utförs i ambulatoriska kirurgiska centra (ASCs) utgör en betydande möjlighet för tillverkare av biologiska produkter. Framsteg inom MISS-tekniker, anestesi och postoperativ vård möjliggör säker genomförande av cervikala och lumbala fusionsprocedurer utanför sjukhusmiljöer, vilket ökar efterfrågan på biologiska produkter som säkerställer konsekventa fusionsresultat med minimala komplikationer. ASCs söker biologiska produkter som är lätta att hantera, kostnadseffektiva och erbjuder pålitlig prestanda över olika interbody-fusionstekniker. Denna förändring uppmuntrar leverantörer att utveckla procedurspecifika kit, förhydrerade transplantat och färdiga biologiska formuleringar lämpliga för högpresterande kirurgiska miljöer. När betalare och hälsosystem betonar kostnadsoptimering förväntas ASC-marknaden förbli ett av de mest inflytelserika möjlighetsområdena under det kommande decenniet.

- Till exempel, en tvärsnittsstudie av Medicare-fakturering (2010–2021), ökade polikliniska ryggradsprocedurer med cirka 193%, med den årliga tillväxttakten i ASCs (15,7%) som långt överstiger sjukhusens polikliniska avdelningar (9,9%).

Viktiga Utmaningar

Höga Kostnader för Avancerade Biologiska Produkter

Den premiumprissättning av nästa generations biologiska produkter—inklusive cellbaserade matriser, syntetiska transplantat och tillväxtfaktor–förstärkta material—fortsätter att utmana marknadsadoptionen, särskilt i kostnadskänsliga vårdsystem. Sjukhus står ofta inför budgetbegränsningar, och ersättningsbegränsningar begränsar användningen av dyrare biologiska produkter i rutinmässiga ryggradsprocedurer. Kirurger måste balansera kliniska fördelar med ekonomiska överväganden, vilket kan begränsa användningen trots starka prestandadata. Denna utmaning är mer uttalad på framväxande marknader där upphandlingsbudgetarna är lägre, vilket skapar en ökande klyfta mellan teknologisk tillgänglighet och tillgänglighet.

Regulatoriska och Kliniska Beviskrav

Ryggradsbiologiska produkter står inför sträng regulatorisk granskning på grund av behovet av bevisad säkerhet, effektivitet och långsiktiga fusionsresultat. Att generera robusta kliniska bevis kräver betydande tid och investeringar, vilket fördröjer produktkommersialisering och begränsar introduktionen av innovativa lösningar. Variabilitet i biologisk prestanda, oro över bearbetningsstandarder för vävnader från människor och inkonsekvent kirurgförtroende komplicerar ytterligare marknadspenetrationen. Företag måste navigera i utvecklande regulatoriska ramar samtidigt som de genomför omfattande kliniska prövningar, vilket kan bromsa marknadsinträdet och öka utvecklingskostnaderna. Dessa stränga krav utgör hinder för både etablerade aktörer och framväxande innovatörer.

Regional Analys

Nordamerika

Nordamerika dominerade marknaden för ryggradsbiologiska produkter 2024 med en 41,2% andel, stödd av höga procedurvolymer, stark adoption av avancerade biologiska produkter och ett väletablerat landskap för ryggkirurgi. Regionen drar nytta av ledande tillverkare, omfattande ersättningstäckning för fusionsprocedurer och utbredd tillgänglighet av minimalt invasiva ryggkirurgiska kapaciteter. Åldrande demografi och en hög förekomst av degenerativa ryggsjukdomar accelererar ytterligare marknadsefterfrågan. Kontinuerlig innovation inom syntetiska transplantat, stamcellsbaserade matriser och demineraliserade benprodukter stärker klinisk adoption, medan ambulerande kirurgiska centra utökar användningen av biologiska produkter i öppenvårdsfusionsprocedurer.

Europa

Europa stod för en 27,6% marknadsandel 2024, drivet av ökande efterfrågan på ryggradsfusionsprocedurer och framsteg inom biologiska transplantatmaterial över stora vårdsystem. Stark klinisk evidens som stöder regenerativa lösningar och en ökande preferens för minimalt invasiva tekniker bidrar till stadig marknadsexpansion. Regionen drar också nytta av strukturerade ersättningsramar i länder som Tyskland, Frankrike och Storbritannien, som stöder användningen av premium biologiska produkter i komplexa ryggoperationer. Växande investeringar i ortopedisk forskning och en ökande äldre befolkning förstärker ytterligare adoptionen, särskilt för cervikala och ländryggsdegenerativa tillstånd.

Asien-Stillahavsområdet

Asien-Stillahavsområdet fångade en 22,8% andel 2024 och framträder som den snabbast växande regionen på grund av ökande vårdutgifter, expanderande infrastruktur för ryggkirurgi och ökad medvetenhet om biologiskt förstärkta fusionsprocedurer. Ökande förekomst av ryggsjukdomar orsakade av åldrande befolkningar och stillasittande arbetsmönster stöder stark procedurefterfrågan. Länder som Kina, Indien, Japan och Sydkorea upplever snabb adoption av syntetiska transplantat och demineraliserade matriser när sjukhus uppgraderar till avancerade ortopediska teknologier. Gynnsamma statliga initiativ, förbättrad försäkringstäckning och expansionen av privata vårdinrättningar höjer ytterligare marknadspenetrationen över både storstads- och sekundära städer.

Latinamerika

Latinamerika hade en andel på 5,4% år 2024, stödd av gradvisa förbättringar i kirurgisk infrastruktur och ökande tillgång till specialiserad ortopedisk vård. Brasilien och Mexiko leder marknaden, drivet av ökad användning av fusionstekniker och förbättrad tillgång till allograft och bentransplantatsubstitut. Dock begränsar budgetrestriktioner och ojämna ersättningspolicys den utbredda användningen av premiumbiologiska produkter. Växande investeringar i privata sjukhus och medicinsk turism, tillsammans med utökade träningsprogram för minimalt invasiv ryggkirurgi, skapar nya möjligheter. När medvetenheten om biologiskt stödda fusionresultat ökar, förväntas regionen uppleva stadig, långsiktig tillväxt.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika stod för 3,0% av marknaden år 2024, kännetecknad av ökande efterfrågan på ryggkirurgier i GCC-länderna och gradvisa förbättringar i kapaciteten för ortopedisk vård i afrikanska nationer. Rikare marknader som Förenade Arabemiraten, Saudiarabien och Qatar adopterar snabbt avancerade biologiska produkter på grund av höga investeringar i modernisering av sjukvården och stark närvaro av internationella medicinska centra. I kontrast begränsar begränsad tillgång till specialiserade ryggkirurger och höga biologiska kostnader den bredare adoptionen i låginkomstregioner. Pågående infrastrukturutveckling och tillväxt inom medicinsk turism fortsätter att stödja framtida marknadsexpansion.

Marknadssegmenteringar

Efter Produkt

- Spinala Allograft

- Bentransplantatsubstitut

- Cellbaserad Matris

Efter Kirurgi

- Främre Cervikal Diskektomi och Fusion (ACDF)

- Transforaminal Lumbal Interbody Fusion (TLIF)

- Bakre Lumbal Interbody Fusion (PLIF)

- Främre Lumbal Interbody Fusion (ALIF)

- Lateral Lumbal Interbody Fusion (LLIF)

Efter Slutanvändning

- Sjukhus

- Öppenvårdsanläggningar

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Marknaden för ryggradsbiologiska produkter kännetecknas av en mycket konkurrensutsatt miljö med kontinuerlig innovation, strategiska partnerskap och starka produktportföljer från globala ledare inom medicinteknik. Nyckelaktörer som Medtronic, Stryker, Zimmer Biomet, NuVasive, Orthofix Medical, Arthrex, Exactech, Organogenesis, Xtant Medical och Medical Device Business Services, Inc. fokuserar på att utöka sina biologiska portföljer genom avancerade allograft, nästa generations syntetiska transplantat och cellbaserade regenerativa lösningar. Företag investerar allt mer i FoU för att förbättra osteoinduktiva och osteokonduktiva egenskaper, förbättra hanteringsegenskaper och leverera förutsägbara fusionresultat vid komplexa ryggradsprocedurer. Strategiska förvärv och samarbeten med vävnadsbanker, biomaterialutvecklare och forskningsinstitutioner stärker marknadspositionen. Ett växande fokus på minimalt invasiva och polikliniska ryggradsprocedurer driver också tillverkare att utveckla biologiska produkter optimerade för snabb fusion och enkel användning. När kraven på kliniska bevis intensifieras prioriterar marknadsledare högkvalitativ tillverkning, regelefterlevnad och kirurgutbildning för att bibehålla konkurrensfördelar.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- Exactech, Inc. (USA)

- Stryker (USA)

- Organogenesis Inc. (USA)

- Zimmer Biomet (USA)

- Arthrex, Inc. (USA)

- Medtronic (Irland)

- Xtant Medical (USA)

- NuVasive®, Inc. (USA)

- Orthofix Medical Inc (USA)

- Medical Device Business Services, Inc (USA)

Senaste utvecklingen

- I juli 2025 tillkännagav Orthofix den fullständiga kommersiella lanseringen i USA av Reef™ L Interbody System för laterala ländryggsfusionsprocedurer. Systemet integrerar proprietär NanoMetalene™-ytteknologi och distinkta Reef-undercuts för att förbättra kirurgisk noggrannhet och stödja bättre patientresultat.

- I maj 2025 introducerade Xtant Medical OsteoFactor Pro™, en naturligt härledd, tillväxtfaktorrik formulering som är utformad för att förbättra den biologiska aktiviteten och regenerativa förmågan hos bentransplantat vid spinal fusion. Produkten är utformad för att påskynda läkning och minska återhämtningstiden för patienter som genomgår ryggkirurgi.

- I oktober 2024 mottog Theradaptives OsteoAdapt™ SP Gold Level Award för Bästa Teknik inom Ryggrad 2024 från Orthopedics This Week. OsteoAdapt™ SP är en undersökningsenhet utvecklad med hjälp av Theradaptives plattform för riktade proteinterapier, med syfte att främja innovation inom ryggrad och ortopediska tillämpningar.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Produkt, Kirurgi, Slutanvändare och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer effekten av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Marknaden kommer att uppleva stadig tillväxt då efterfrågan på spinalfusionsprocedurer fortsätter att öka globalt.

- Framsteg inom regenerativa biologiska och cellbaserade terapier kommer att förbättra fusionsframgångar och utöka kliniska tillämpningar.

- Syntetiska bentransplantatsubstitut kommer att få starkare preferens på grund av konsekvent prestanda och minskade infektionsrisker.

- Minimalt invasiva och polikliniska ryggoperationer kommer att påskynda antagandet av lättanvända, snabbverkande biologiska produkter.

- Ökade investeringar i forskning och utveckling kommer att leda till nästa generations transplantatmaterial med förbättrade osteoinduktiva och osteogena egenskaper.

- Kirurger kommer att anta personliga biologiska lösningar anpassade till patientens riskprofiler och specifika spinala patologier.

- Regulatorisk klarhet och utökade kliniska bevis kommer att stödja bredare acceptans av innovativa biologiska teknologier.

- Framväxande marknader kommer att bevittna snabb tillväxt då ryggradsinfrastruktur och ersättningsramverk förbättras.

- Strategiska partnerskap mellan enhetsföretag och vävnadsbanker kommer att stärka produktens tillgänglighet och innovation.

- Integration av digitala planeringsverktyg och biologiskt optimerade implantat kommer att förbättra procedureffektivitet och resultat.