Marknadsöversikt

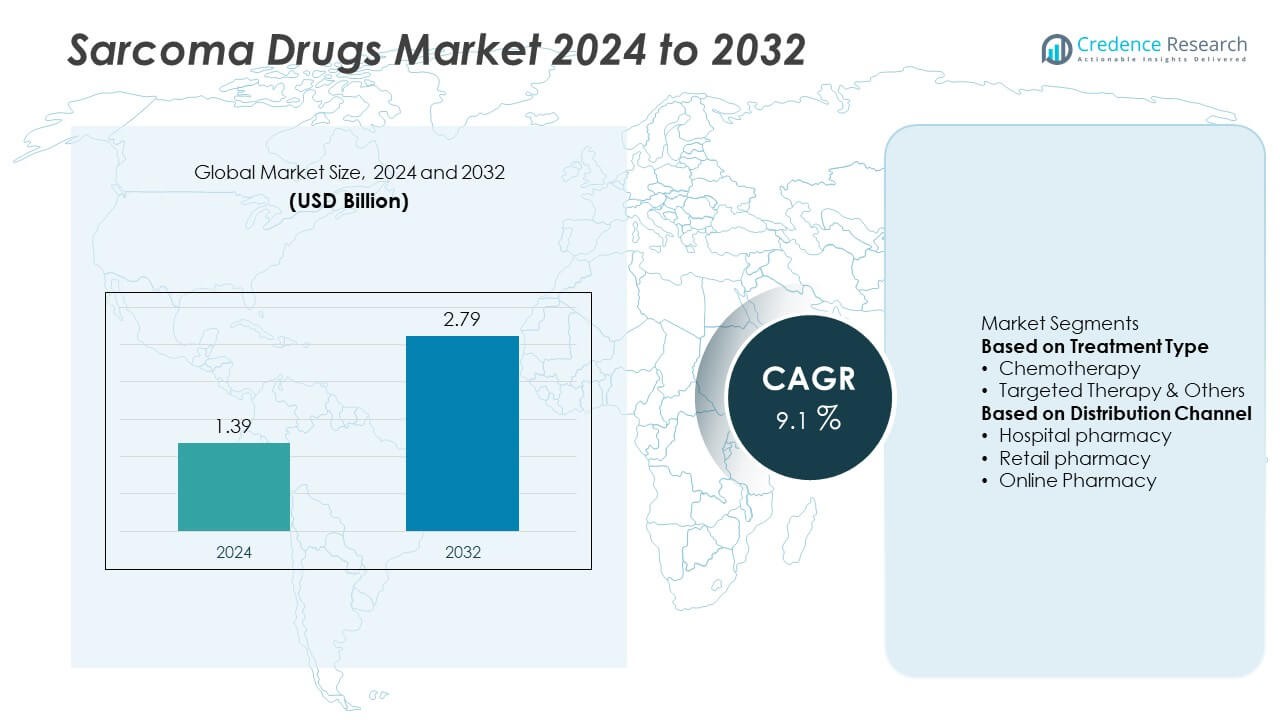

Marknaden för sarkomaläkemedel värderades till 1,39 miljarder USD år 2024 och förväntas nå 2,79 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 9,1% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för Sarkomaläkemedel 2024 |

1,39 miljarder USD |

| Marknad för Sarkomaläkemedel, CAGR |

9,1% |

| Marknadsstorlek för Sarkomaläkemedel 2032 |

2,79 miljarder USD |

Marknaden för sarkomaläkemedel leds av nyckelaktörer inklusive Bayer AG, Daiichi Sankyo Company Limited, Novartis AG, Eisai Co. Ltd., Pfizer Inc., Johnson & Johnson, Eli Lilly and Company, Merck & Co. Inc., Takeda Pharmaceutical Company Limited och GSK plc. Dessa företag dominerar genom innovativa onkologiska portföljer, starka FoU-pipelines och strategiska samarbeten fokuserade på målinriktade och immunonkologiska terapier. Nordamerika hade den största marknadsandelen på 42,6% år 2024, drivet av avancerad hälsoinfrastruktur och hög behandlingsadoption. Europa följde med 29,3%, stödd av stark klinisk forskning och regulatoriska incitament, medan Asien-Stillahavsområdet stod för 19,8%, drivet av ökande cancerförekomst och utökad tillgång till avancerade terapier.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Marknaden för sarkomaläkemedel värderades till 1,39 miljarder USD år 2024 och förväntas nå 2,79 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 9,1% under prognosperioden.

- Ökande förekomst av sarkomfall och ökad adoption av målinriktade och immunterapibehandlingar driver marknadstillväxten, med kemoterapisegmentet som håller en andel på 62,4% år 2024 på grund av dess fortsatta kliniska relevans.

- Viktiga marknadstrender inkluderar ökande investeringar i precisionsonkologi, expansion av särläkemedelsbeteckningar och ökat fokus på kombinationsterapier för förbättrade överlevnadsresultat.

- Ledande aktörer som Bayer AG, Novartis AG, Pfizer Inc. och Eli Lilly and Company stärker sina pipelines genom samarbeten och FoU inom sällsynta cancerterapier.

- Nordamerika ledde marknaden med en andel på 42,6%, följt av Europa (29,3%) och Asien-Stillahavsområdet (19,8%), drivet av ökande investeringar i hälsovård, klinisk forskning och utökad tillgång till cancervård.

Marknadssegmenteringsanalys:

Efter Behandlingstyp

Kemoterapisegmentet dominerade marknaden för sarkomaläkemedel år 2024 med en andel på 62,4%, drivet av dess fortsatta användning som standardbehandling för både mjukvävnads- och bensarkom. Kemoterapi förblir allmänt antagen på grund av dess breda effektivitet över flera sarkomsubtyper och användning i kombinationsterapier för avancerade stadier. Tillgängligheten av etablerade läkemedelsregimer, såsom doxorubicin och ifosfamid, stödjer marknadsstabilitet. Samtidigt expanderar målinriktad terapi och andra avancerade behandlingar snabbt, drivet av personliga medicinska tillvägagångssätt och ökande efterfrågan på förbättrade överlevnadsresultat med färre biverkningar.

- Till exempel utvecklades den pegylaterade liposomala formuleringen av doxorubicin (Doxil® eller Caelyx®) för att minska kardiotoxicitet jämfört med konventionell doxorubicin, vilket därmed möjliggör högre kumulativa doser och förbättrar säkerhetsprofilen för patienter med cancer som äggstockscancer, AIDS-relaterad Kaposis sarkom och multipelt myelom.

Efter distributionskanal

Segmentet för sjukhusapotek ledde marknaden för sarkomaläkemedel 2024 med en andel på 58,6 %, understött av dominansen av sjukhusbaserade onkologiska behandlingar och klinisk läkemedelsadministration. Sjukhus förblir viktiga distributionscentra för kemoterapi och riktade terapier som kräver övervakning och infusionsbaserad leverans. Detaljhandel och onlineapotek visar stadig tillväxt, underlättad av ökad patienttillgång till orala anticancerläkemedel och recept efter behandling. Expanderande digital hälsoinfrastruktur och tele-onkologiplattformar uppmuntrar ytterligare försäljning via onlineapotek, vilket förbättrar patientbekvämlighet och medicineringsefterlevnad i långsiktig cancerhantering.

- Till exempel har användningen av digitala hälsoverktyg, såsom mobilappar och påminnelsesystem, i olika onkologiska miljöer visat sig förbättra medicineringsefterlevnaden och förbättra livskvaliteten för cancerpatienter.

Viktiga tillväxtdrivare

Ökande förekomst av sarkomfall

Den globala ökningen av sarkomfall, särskilt mjukvävnads- och bensarkom, driver efterfrågan på effektiva behandlingar. Framsteg inom diagnostisk avbildning och genetisk profilering förbättrar tidiga upptäcktsfrekvenser, vilket utökar patientbasen för läkemedelsterapi. Den växande förekomsten av riskfaktorer som strålningsexponering och genetiska mutationer bidrar också till högre behandlingsbehov. Denna ökande börda har uppmuntrat läkemedelsföretag att investera i nya läkemedelsformuleringar och kliniska studier som syftar till att förbättra överlevnadsresultaten och minska behandlingsrelaterad toxicitet.

- Till exempel genomförde Eli Lilly and Company en öppen, randomiserad fas 2 multicenterstudie på olaratumab, som involverade 133 patienter med avancerad mjukvävnadssarkom, där kombinationsterapi med doxorubicin visade en median total överlevnadsförbättring på 11,8 månader jämfört med enbart doxorubicin, vilket ledde till accelererat regulatoriskt godkännande.

Framsteg inom riktade och immunterapier

Kontinuerliga framsteg inom molekylärbiologi och immunonkologi omvandlar sarkombehandling. Riktade terapier, inklusive tyrosinkinashämmare och monoklonala antikroppar, vinner framträdande plats på grund av högre effektivitet och färre biverkningar än konventionell kemoterapi. Immunterapier som checkpoint-hämmare utökar behandlingsalternativen för resistenta sarkomtyper. Läkemedelsföretag genomför aktivt kliniska studier för att kombinera riktade och immunbaserade terapier, vilket driver långsiktig marknadstillväxt och förbättrar personliga behandlingsresultat för patienter.

- Till exempel rapporterade Merck & Co., Inc. resultat från en fas 2 SARC028-studie med användning av pembrolizumab i specifika undertyper av mjukvävnadssarkom, som visade varaktiga tumörsvar hos vissa patienter med odifferentierad pleomorf sarkom och dedifferentierad liposarkom.

Ökande FoU-investeringar av läkemedelsföretag

Läkemedelsföretag ökar betydligt sina utgifter för forskning och utveckling för att möta de ouppfyllda behoven inom sarkomhantering. Med begränsat antal godkända läkemedel tillgängliga, läggs stor vikt vid att utveckla nya molekyler, särläkemedel och precisionsbehandlingar. Samarbetsforskning mellan bioteknikstartups och cancerforskningsinstitut påskyndar innovation. Statliga incitament för utveckling av läkemedel mot sällsynta cancerformer, inklusive snabbspårsbeteckningar och förlängda exklusivitetsperioder, stimulerar ytterligare marknadsexpansion. Dessa initiativ förväntas leverera nya behandlingsalternativ och upprätthålla tillväxtmomentum under de kommande åren.

Viktiga Trender & Möjligheter

Skifte mot Personlig och Genomisk Medicin

Marknaden för sarkomläkemedel bevittnar ett växande skifte mot personlig medicin, drivet av framsteg inom genetisk sekvensering och biomarköranalys. Skräddarsydda terapier utformade för att rikta in sig på specifika genmutationer, såsom PDGFR och KIT, förbättrar behandlingseffektiviteten och minskar biverkningar. Läkemedelsutvecklare fokuserar på precisionsonkologi för att optimera patientresultat. Denna trend stöder integrationen av molekylär diagnostik med riktad läkemedelsutveckling, vilket skapar betydande möjligheter för anpassade och adaptiva behandlingsstrategier.

- Till exempel utvecklade Novartis AG imatinibmesylat (Gleevec) specifikt för att rikta in sig på KIT- och PDGFRα-genmutationer, vilket uppnådde hållbara svar hos över 80% av GIST-patienter med exon 11-mutationer och visade en median progressionsfri överlevnad som överstiger 50 månader vid långsiktiga kliniska uppföljningar.

Utvidgning av Kliniska Prövningar och Läkemedelsgodkännanden

En ökning av globala kliniska prövningar fokuserade på sällsynta sarkomsubtyper påskyndar läkemedelsinnovation. Företag utnyttjar nästa generations forskningstekniker och globala partnerskap för att påskynda utvecklingstidslinjer. Reglerande organ som FDA och EMA beviljar särläkemedelsbeteckningar och prioriterad granskning för lovande sarkombehandlingar, vilket ökar godkännandetakten. Denna utvidgning av prövningsaktivitet och gynnsamma regleringsvägar förväntas introducera nya terapier och stärka den övergripande läkemedelsportföljen under de kommande åren.

- Till exempel initierade Daiichi Sankyo Company, Limited en fas 1-prövning på människa av sin antikropps-läkemedelskonjugat DS-6157 som riktar sig mot GPR20 i gastrointestinal stromal tumör (GIST), med 34 patienter med avancerad GIST för att utvärdera doseskalering och säkerhet.

Viktiga Utmaningar

Höga Behandlingskostnader och Begränsad Tillgänglighet

De höga kostnaderna för avancerade terapier, inklusive riktade och immunonkologiska läkemedel, begränsar tillgängligheten i utvecklingsregioner. Många sarkompatienter står inför ekonomiska utmaningar på grund av långvariga behandlingscykler och kombinationsterapier. Begränsad försäkringsskydd och ersättningshinder begränsar ytterligare antagandetakten. Vårdgivare och beslutsfattare är under press att etablera kostnadseffektiva prissättningsmodeller och förbättra tillgången till livräddande behandlingar, särskilt i låg- och medelinkomstländer.

Begränsad Medvetenhet och Försenad Diagnos

Låg medvetenhet bland patienter och allmänläkare leder ofta till försenad sarkomdiagnos, vilket minskar behandlingseffektiviteten. Sarkom utgör en liten procentandel av det totala antalet cancerfall, vilket gör tidig igenkänning svår. Försenade remisser och feldiagnoser resulterar i avancerade sjukdomsstadier vid presentation, vilket kräver aggressiva och kostsamma ingrepp. Förbättring av diagnostisk infrastruktur, klinikerutbildning och allmänna medvetenhetskampanjer är viktiga för att förbättra tidig upptäckt och förbättra överlevnadsresultaten.

Regional Analys

Nordamerika

Nordamerika dominerade marknaden för sarkomläkemedel 2024 med en andel på 42,6 %, stödd av avancerad hälso- och sjukvårdsinfrastruktur, stark finansiering av onkologiforskning och höga behandlingsadoptioner. USA leder regionen tack vare sin robusta kliniska prövningsaktivitet och tillgången till FDA-godkända målinriktade terapier. Närvaron av viktiga läkemedelsföretag och stark försäkringsskydd stödjer ytterligare marknadstillväxt. Ökad medvetenhet om sällsynta cancerformer och växande efterfrågan på innovativa behandlingar bidrar till regionens fortsatta ledarskap inom utveckling och kommersialisering av sarkomläkemedel.

Europa

Europa stod för en andel på 29,3 % av marknaden för sarkomläkemedel 2024, drivet av etablerade nätverk för cancerbehandling och utökad tillgång till precisionsterapier. Länder som Tyskland, Frankrike och Storbritannien leder tack vare välfinansierade hälsosystem och pågående forskningssamarbeten. Europeiska läkemedelsmyndighetens stöd för särläkemedelsbeteckningar uppmuntrar innovation och snabbare godkännande av läkemedel mot sällsynta cancerformer. Ökande investeringar i kliniska studier och växande patientmedvetenhetskampanjer fortsätter att stärka Europas position på den globala marknaden för sarkomläkemedel.

Asien-Stillahavsområdet

Asien-Stillahavsområdet hade en andel på 19,8 % av marknaden för sarkomläkemedel 2024, stödd av ökande cancerprevalens, förbättrad hälso- och sjukvårdsinfrastruktur och växande tillgång till avancerade onkologibehandlingar. Japan och Kina är ledande bidragsgivare, med fördel av expanderande klinisk forskning och ökad adoption av målinriktade terapier. Regeringsprogram som främjar tidig cancerupptäckt och större investeringar från multinationella läkemedelsföretag accelererar regional marknadstillväxt. Expanderande diagnostiska kapaciteter och förbättrad överkomlighet av cancerläkemedel förväntas ytterligare förbättra behandlingstillgängligheten under de kommande åren.

Latinamerika

Latinamerika fångade en andel på 5,1 % av marknaden för sarkomläkemedel 2024, drivet av gradvisa förbättringar i hälsosystem och tillgång till onkologivård. Brasilien och Mexiko är nyckelbidragsgivare, stödda av folkhälsoprogram som syftar till att utöka cancerdiagnos och behandlingsskydd. Den växande tillgången till märkes- och generiska kemoterapiläkemedel stärker marknadsnärvaron i regionen. Höga behandlingskostnader och begränsad medvetenhet fortsätter dock att utmana tillväxten. Pågående regeringsinsatser för att stärka canceromsorgsinfrastrukturen förväntas förbättra marknadspenetrationen.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika stod för en andel på 3,2 % av marknaden för sarkomläkemedel 2024. Marknadstillväxten drivs av ökande hälso- och sjukvårdsutgifter, expanderande onkologicenter och adoption av avancerade cancerterapier i länder som Saudiarabien, Förenade Arabemiraten och Sydafrika. Regeringsinitiativ för att förbättra medvetenheten om sällsynta sjukdomar och tillgången till specialläkemedel stödjer stadig framsteg. Begränsade diagnostiska kapaciteter och höga läkemedelskostnader hindrar dock storskalig adoption. Samarbeten med globala läkemedelsföretag och regionala cancerprogram förväntas öka långsiktig tillväxt.

Marknadssegmenteringar:

Efter behandlingstyp

- Kemoterapi

- Målinriktad terapi & Andra

Efter distributionskanal

- Sjukhusapotek

- Detaljhandelsapotek

- Onlineapotek

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Konkurrenslandskapet för marknaden för sarkomläkemedel formas av stora aktörer som Bayer AG, Daiichi Sankyo Company Limited, Novartis AG, Eisai Co. Ltd., Pfizer Inc., Johnson & Johnson, Eli Lilly and Company, Merck & Co. Inc., Takeda Pharmaceutical Company Limited och GSK plc. Dessa företag fokuserar på att expandera sina onkologiska portföljer genom forskningssamarbeten, kliniska prövningar och produktlanseringar som riktar sig mot sällsynta sarkomsubtyper. Strategiska initiativ som partnerskap med cancerforskningsinstitut och förvärv av bioteknikföretag stärker deras pipelines. Marknadsledare betonar innovation inom riktade terapier, immunonkologi och personliga behandlingsmetoder för att förbättra patientresultaten. Växande investeringar i utveckling av särläkemedel och regulatoriska snabbspårgodkännanden möjliggör snabbare marknadstillträde. Företagen prioriterar också global expansion, särskilt i Asien och Stillahavsområdet och Europa, där ökande cancerförekomst och framsteg inom hälso- och sjukvård skapar starka tillväxtmöjligheter inom sarkombehandlingslandskapet.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- Bayer AG

- Daiichi Sankyo Company, Limited

- Novartis AG

- Eisai Co., Ltd

- Pfizer Inc.

- Johnson & Johnson

- Eli Lilly and Company

- Merck & Co., Inc.

- Takeda Pharmaceutical Company Limited

- GSK plc

Senaste utvecklingen

- I januari 2025 avslöjade Pfizer att deras undersökande metod för Ewing sarkom med Ibrance (palbociclib) är under utveckling i fas II, vilket förstärker engagemanget för sarkomsubtyper utöver de vanligare STS (mjukdelssarkom).

- I december 2024 inkluderade Bayer AG ett portföljprojekt som riktar sig mot GIST (gastrointestinal stromal tumör) — den vanligaste sarkomsubtypen — där mer än 80 % av tumörerna bär på KIT-mutationer, vilket förstärker fokus på molekylärt riktade terapier inom sarkom.

- I november 2024 meddelade Merck & Co., Inc. (MSD) och ett forskningskonsortium att Sarcoma Alliance for Research through Collaboration (SARC)-ledd studie av pembrolizumab visade sjukdomsfri överlevnad på 67 % efter två år hos 127 vuxna med lokalt avancerat mjukdelssarkom i extremiteterna behandlade med immunterapi plus standardvård, jämfört med 52 % i kontrollgruppen.

- I augusti 2024 rapporterade Adaptimmune plc (i partnerskap med GSK plc) att deras T-cellsterapi afamitresgen autoleucel uppnådde en total svarsfrekvens på 43,2 % i en fas 2-studie som involverade 44 vuxna med icke-opererbart eller metastaserande synovialt sarkom som tidigare fått kemoterapi.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på behandlingstyp, distributionskanal och geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom inkluderar rapporten insikter i den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Marknaden kommer att expandera stadigt med ökad medvetenhet och tidig diagnos av sällsynta cancerformer.

- Målinriktade terapier och immunonkologiska läkemedel kommer att driva utvecklingen av nästa generations behandlingar.

- Läkemedelsföretag kommer att öka FoU-utgifterna för precisions- och kombinationsterapier.

- Personanpassade medicinska metoder kommer att förbättra behandlingsresultat och patientöverlevnad.

- Föräldralösa läkemedelsbeteckningar kommer att uppmuntra innovation och snabbare regulatoriska godkännanden.

- Nordamerika kommer att behålla ledarskapet tack vare stark forskningsinfrastruktur och avancerade hälsosystem.

- Europa kommer att växa med utökade kliniska prövningar och stöd för sällsynta cancerinitiativ.

- Asien-Stillahavsområdet kommer att framträda som en hög tillväxtregion med förbättrad tillgång till cancervård.

- Höga behandlingskostnader och ersättningsutmaningar kommer att påverka globala marknadsstrategier.

- Samarbeten mellan läkemedelsföretag och forskningsinstitutioner kommer att påskynda upptäckten av nya läkemedel