Marknadsöversikt

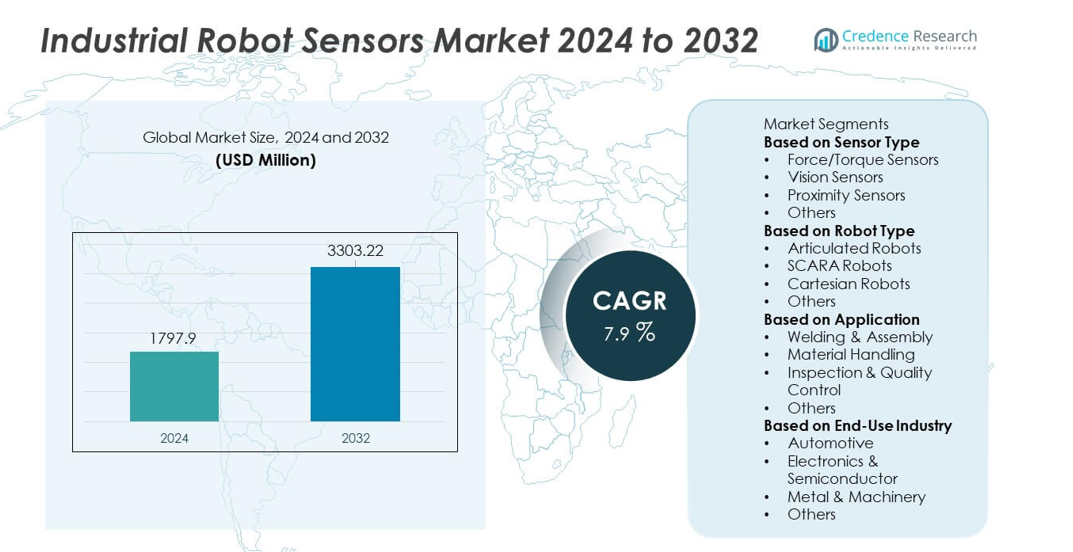

Marknadsstorleken för industriella robotsensorer nådde 1 797,9 miljoner USD år 2024 och förväntas växa till 3 303,22 miljoner USD år 2032, med en CAGR på 7,9% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för industriella robotsensorer 2024 |

1 797,9 miljoner USD |

| Marknad för industriella robotsensorer, CAGR |

7,9% |

| Marknadsstorlek för industriella robotsensorer 2032 |

3 303,22 miljoner USD |

Marknaden för industriella robotsensorer drivs av ledande företag som FANUC Corporation, ABB Ltd., Omron Corporation, Siemens AG, Rockwell Automation, SICK AG, Keyence Corporation, Cognex Corporation, Yaskawa Electric Corporation och Honeywell International Inc., som alla fokuserar på att utveckla kraft-, syn- och närhetssensorteknologier för att stödja intelligent automation. Dessa aktörer investerar i högprecisionssystem som förbättrar hastighet, noggrannhet och säkerhet i produktionslinjer. Asien och Stillahavsområdet leder marknaden med en andel på 31%, stödd av stark robotikadoption i Kina, Japan och Sydkorea, medan Nordamerika följer med 34% på grund av snabb digitalisering och expansion av smarta fabriker.

Marknadsinsikter

- Marknaden för industriella robotsensorer nådde 1 797,9 miljoner USD år 2024 och kommer att växa med en CAGR på 7,9% fram till 2032, drivet av ökande automation inom stora industrier.

- Viktiga tillväxtdrivkrafter inkluderar ökad adoption av avancerade sensorteknologier, där kraft-/vridmomentssensorer har en andel på 41%, stödd av efterfrågan på precisionskontroll i monterings- och hanteringsuppgifter.

- Marknadstrender belyser starkt upptag av AI-aktiverade synsensorer och snabb integration av sensor-rika samarbetande robotar, medan ledade robotar dominerar robotslagssegmentet med en andel på 48%.

- Konkurrensdynamiken ökar när stora aktörer investerar i högpresterande sensorplattformar, även om marknaden står inför begränsningar från höga integrationskostnader och kalibreringskomplexitet.

- Regionalt har Asien och Stillahavsområdet 31%, Nordamerika har 34% och Europa står för 29%, vilket återspeglar starka investeringar i smarta fabriker och sensorstyrd automation över globala tillverkningsnav.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys:

Efter sensortyp

Kraft-/vridmomentssensorer leder detta segment med en andel på 41 %, stödd av ökande användning i precisionstillämpningar som montering, polering, slipning och hantering av känsliga delar. Tillverkare föredrar dessa sensorer eftersom de förbättrar robotens noggrannhet, kraftkontroll och säkerhet under komplexa operationer. Visionssensorer följer när fabriker automatiserar inspektion och objektigenkänning. Närhetssensorer förblir viktiga för kollisionsundvikande och positionsdetektering, särskilt i höghastighetslinjer. Andra sensorer stödjer behov av temperatur, tryck och fleraxlig återkoppling. Tillväxt inom avancerad tillverkning och människa-robot-samarbete stärker efterfrågan på högpresterande sensorpaket över olika industrier.

- Till exempel tillkännagav FANUC sin miljonte robotsändning globalt i september 2023 och fortsätter att expandera sina produktlinjer genom att integrera högpresterande 2D- och 3D-sensorer över flera modeller för avancerade automatiseringsuppgifter.

Efter robottype

Ledade robotar dominerar segmentet med en andel på 48 %, drivet av deras flexibilitet, fleraxlig rörelse och förmåga att hantera komplexa industriella uppgifter inom bil-, elektronik- och metallbearbetningsanläggningar. Dessa robotar förlitar sig starkt på kraft-, visions- och närhetssensorer för att förbättra noggrannhet och repeterbarhet. SCARA-robotar följer på grund av hög efterfrågan på snabba plock-och-placera-operationer inom elektronikmontering. Kartesiska robotar bibehåller stadig användning inom förpackning, palletering och maskinlastning. Andra robottar expanderar inom nischapplikationer. Sammantaget ökar efterfrågan när fabriker moderniserar produktionslinjer och integrerar sensorberikade robotsystem.

- Till exempel är KUKA LBR Med-roboten utrustad med redundanta, integrerade vridmomentsensorer i sina leder, vilket ger haptiska möjligheter, säker kollisionsdetektering och gör det möjligt för roboten att reagera på yttre krafter.

Efter applikation

Svetsning & Montering förblir den ledande applikationen med en andel på 45 %, stödd av stark användning inom bil- och maskintillverkning. Dessa operationer kräver precisionskraftkontroll, sömspårning och visionsstyrd justering, vilket driver hög efterfrågan på avancerade robotsensorer. Materialhantering följer på grund av växande användning inom palletering, maskinhantering och logistikautomation. Inspektion & Kvalitetskontroll expanderar snabbt när industrier antar visionsbaserade lösningar för defektdetektering och mätning. Andra applikationer fortsätter att växa inom specialiserade uppgifter. Ökad automationsintensitet och stigande kvalitetsstandarder stärker efterfrågan över alla applikationskategorier.

Viktiga tillväxtdrivare

Ökad automation inom tillverknings- och monteringslinjer

Automationen accelererar inom bil-, elektronik- och metallbearbetningsindustrier, vilket driver stark efterfrågan på precisa och responsiva robotsensorer. Fabriker antar kraft-, visions- och närhetssensorer för att förbättra noggrannhet, minska defekter och stödja höghastighetsproduktionscykler. Robotar utrustade med avancerad sensorteknik förbättrar realtidsbeslutsfattande och adaptiv kontroll, vilket möjliggör smidigare operationer i dynamiska miljöer. Företag uppgraderar också befintliga robotsystem med smartare sensorer för att öka produktiviteten utan större kapitalinvesteringar. Denna drivkraft stärker marknadsexpansionen när industrier strävar efter konsekvent produktion, lägre operativa fel och högre tillverkningseffektivitet.

- Till exempel erbjuder ABB Integrated Force Control-teknologi, som använder kraft/moment-sensorer som kan mäta sex komponenter av kraft och moment (Fx, Fy, Fz, Mx, My, Mz) med precision.

Ökad Användning av Samarbetsrobotar (Cobots)

Samarbetsrobotar fortsätter att öka i betydelse när industrier antar flexibla automationslösningar som arbetar säkert tillsammans med mänskliga operatörer. Cobots förlitar sig starkt på kraft-, närhets- och visionssensorer för att upptäcka kontakt, upprätthålla säkra hastigheter och reagera på miljöförändringar. Dessa sensorteknologier stödjer uppgifter som montering, förpackning och hantering av smådelar, där precision och säkerhet är avgörande. Företag föredrar cobots för deras lägre installationskostnader och enkla programmering. När cobots tränger in i små och medelstora fabriker ökar efterfrågan på avancerade, multifunktionella robotsensorer, vilket stärker den totala marknadstillväxten.

- Till exempel introducerade Omron sina TM-cobots med kameror som fångar antingen 1,2 eller 5 megapixel upplösning för att stödja högprecisions plock-och-placera. 5MP-kamerorna har en bildfrekvens på cirka 35 bilder per sekund.

Expansion av Kvalitetskontroll och Digitala Inspektionssystem

Industrier förlitar sig alltmer på robotstödd inspektion för att uppfylla strängare kvalitetsstandarder och minimera mänskliga fel. Visionssensorer, 3D-kameror och lasersystem hjälper till att upptäcka defekter, mäta dimensioner och förbättra produktkonsistens. Tillverkare antar sensorintegrerade robotar för repetitiva och högprecisions inspektionsuppgifter inom elektronik-, bil- och medicinteknisk produktion. Dessa lösningar stödjer insamling av realtidsdata, prediktivt underhåll och minskade omarbetningsgrader. Tillväxten av smarta fabriker och Industry 4.0-system påskyndar investeringar i inspektionsfokuserade robotsensorer, vilket stärker segmentets långsiktiga expansion.

Viktiga Trender & Möjligheter

Ökad Integration av AI-förbättrad Vision och Kraftavkänning

AI-driven sensorteknologi omvandlar industriell robotik genom att möjliggöra avancerad detektion, mönsterigenkänning och autonomt beslutsfattande. Visionssystem kombinerade med AI förbättrar inspektionsnoggrannheten, medan adaptiv kraftavkänning ökar precisionen i monterings- och poleringsuppgifter. Tillverkare investerar i intelligenta sensorer som stödjer dynamiska justeringar och självlärande förmågor. Denna trend skapar möjligheter för leverantörer som erbjuder integrerade sensorplattformar designade för komplexa, dataintensiva operationer. När fabriker strävar efter högre autonominivåer spelar AI-förbättrade sensorer en central roll i att optimera arbetsflödeseffektivitet och minska manuell övervakning.

- Till exempel avancerade Cognex sina ViDi Deep Learning-verktyg för att förbättra mönsterigenkänning genom att använda ett system som kräver hundratals bilder för träning, till skillnad från de miljoner som vanligtvis behövs av annan allmän deep learning-programvara.

Ökad Efterfrågan på Smarta Sensorer i Industry 4.0-miljöer

Smarta sensorer vinner mark när industrier rör sig mot uppkopplade och datadrivna produktionssystem. Dessa sensorer stödjer prediktivt underhåll, fjärrövervakning av tillstånd och sömlös maskin-till-maskin-kommunikation. Tillverkare använder sensorberikade robotar för att förbättra transparens och realtidsbeslutsfattande över produktionslinjer. Framsteg inom trådlös anslutning, edge computing och digitala tvillingar påskyndar ytterligare antagandet. Denna trend skapar betydande möjligheter för leverantörer som erbjuder multifunktionella och nätverksklara sensorer som enkelt integreras med fabriksautomationsplattformar.

- Till exempel utökade Siemens sin Industrial Edge-portfölj, vilket möjliggör bearbetning av stora volymer högfrekvent data lokalt på maskinnivå för att minska latens och förbättra realtidsanalys för applikationer som tillståndsövervakning och prediktivt underhåll.

Viktiga Utmaningar

Höga Kostnader för Sensorintegration och Komplexa Kalibreringskrav

Att integrera avancerade sensorer i robotsystem kräver betydande investeringar i hårdvara, mjukvara och kalibreringsprocedurer. Industrier står inför utmaningar relaterade till kompatibilitet med befintliga robotplattformar, vilket ökar installationstid och kostnad. Precis kalibrering är avgörande för uppgifter som svetsning, inspektion och montering, men det kräver skickliga tekniker och frekventa justeringar. Mindre tillverkare har svårt att anta avancerade sensorteknologier på grund av budgetbegränsningar. Dessa faktorer begränsar utbredd användning och bromsar marknadspenetration i kostnadskänsliga sektorer.

Prestandabegränsningar i Krävande Industriella Miljöer

Robotsensorer upplever ofta prestandaförsämring när de utsätts för damm, vibrationer, höga temperaturer eller elektromagnetiska störningar. Visionsensorer kan ha problem med ljusvariationer, medan närhets- och kraftsensorer står inför noggrannhetsproblem i instabila förhållanden. Dessa begränsningar påverkar tillförlitlighet och minskar effektivitet i tunga industrier som metallbearbetning, gjuterier och bilsvetsning. Företag måste investera i skyddshöljen och robusta sensordesigner, vilket ökar driftskostnaderna. Att hantera dessa utmaningar kräver starkare hållbarhetsstandarder och förbättrad sensorresiliens för krävande industriella miljöer.

Regional Analys

Nordamerika

Nordamerika har en andel på 34% av marknaden för industriella robotsensorer, drivet av stark adoption av automation inom bil-, flyg- och elektroniksektorerna. Regionen drar nytta av avancerade tillverkningsekosystem, höga arbetskostnader och snabb implementering av smarta fabriker. Företag investerar kraftigt i kraft-, vision- och närhetssensorer för att förbättra precision och effektivitet i produktionslinjer. USA leder med stora investeringar i robotik-FoU och sensorinnovation. Ökande efterfrågan på kvalitetsinspektion och integration av kollaborativa robotar stödjer ytterligare marknadstillväxt. Dessa faktorer positionerar Nordamerika som en nyckelregion för adoption av högpresterande sensorer.

Europa

Europa står för en andel på 29%, stödd av stark industriell automation i Tyskland, Frankrike och Italien. Regionens fokus på högprecisionsproduktion, strikta kvalitetsstandarder och avancerad bilproduktion driver efterfrågan på robotsensorer. Europeiska fabriker antar vision- och kraftsensorer för svetsning, montering och inspektionsapplikationer, vilket förbättrar produktiviteten och minskar felprocenten. Ökad integration av smart tillverkning och Industri 4.0-teknologier accelererar användningen av sensorutrustade robotar. Implementeringen av kollaborativa robotar ökar inom små och medelstora industrier, vilket stärker den regionala dynamiken. Hållbarhetspolicyer och digitala transformationsinitiativ stödjer ytterligare långsiktig adoption av avancerade robotsensorslösningar.

Asien och Stillahavsområdet

Asien och Stillahavsområdet leder den globala tillväxten med en andel på 31 %, drivet av snabb industrialisering och expansion av elektronik-, bil- och halvledartillverkning. Kina, Japan och Sydkorea dominerar robotutplaceringen och skapar stark efterfrågan på högpresterande sensorer. Tillverkare investerar i visions-, kraft- och närhetssensorer för att förbättra hastighet, noggrannhet och driftsäkerhet i produktionsmiljöer med hög volym. Statliga incitament för robotikadoption och utveckling av smarta fabriker stärker ytterligare den regionala tillväxten. Stigande arbetskostnader driver industrier att automatisera, medan storskaliga produktionsanläggningar ökar efterfrågan på sensorintegrerade robotar. Regionen förblir ett viktigt tillverkningscentrum med stark långsiktig expansionspotential.

Latinamerika

Latinamerika har en andel på 4 %, med tillväxt som stöds av ökande automation inom bil-, livsmedelsbearbetning och tillverkning av konsumentvaror. Länder som Brasilien och Mexiko investerar i robotbaserade lösningar för att förbättra produktiviteten och minska operativa ineffektivitet. Efterfrågan på visions- och närhetssensorer ökar när fabriker moderniserar inspektions- och materialhanteringsoperationer. Även om adoptionen går långsammare än i andra regioner, stöder stigande intresse för Industri 4.0 och konkurrenstryck inom tillverkning en gradvis tillväxt. Begränsad infrastruktur och höga integrationskostnader utgör utmaningar, men strategiska investeringar och statliga moderniseringsprogram fortsätter att stärka den regionala adoptionen av avancerade robotsensorer.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika har en andel på 2 %, drivet av framväxande adoption av automation inom olja & gas, logistik och industriell tillverkning. Länder som Förenade Arabemiraten och Saudiarabien leder investeringar i smarta fabriksteknologier, vilket stöder efterfrågan på visions- och närhetssensorer. Program för industriell modernisering och diversifieringsinitiativ uppmuntrar företag att anta robotdrivna operationer. Begränsad teknisk expertis och höga installationskostnader begränsar dock snabb expansion. Tillväxten förblir stabil när industrier uppgraderar utrustning för att förbättra säkerhet, noggrannhet och kvalitet. Ökade investeringar i tillverknings- och logistikautomation stöder framtida efterfrågan på sensoraktiverade robotsystem.

Marknadssegmenteringar:

Efter Sensortyp

- Kraft-/Momentgivare

- Visionssensorer

- Närhetssensorer

- Övriga

Efter Robottype

- Ledade Robotar

- SCARA Robotar

- Kartesiska Robotar

- Övriga

Efter Användningsområde

- Svetsning & Montering

- Materialhantering

- Inspektion & Kvalitetskontroll

- Övriga

Efter Slutanvändarindustri

- Bilindustri

- Elektronik & Halvledare

- Metall & Maskineri

- Övriga

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Konkurrenslandskapet kännetecknas av stora aktörer som FANUC Corporation, ABB Ltd., Omron Corporation, Siemens AG, Rockwell Automation, SICK AG, Keyence Corporation, Cognex Corporation, Yaskawa Electric Corporation och Honeywell International Inc., som alla fokuserar på att förbättra sensorernas precision, tillförlitlighet och integrationsmöjligheter. Dessa företag investerar mycket i FoU för att förbättra kraft-, syn- och närhetssensorteknologier som stödjer höghastighetsautomation och intelligenta robotoperationer. Partnerskap med robotikstillverkare stärker produktkompatibilitet och utökar kommersiell räckvidd. Leverantörer konkurrerar genom att erbjuda kompakta, högpresterande sensorer som stödjer Industri 4.0-anslutning, prediktivt underhåll och smarta produktionssystem. Många företag utvecklar också AI-förbättrade sensorplattformar för att förbättra detektionsnoggrannhet och beslutsfattande i realtid. Den ökande efterfrågan på samarbetande robotar uppmuntrar företag att utforma säkrare, mer responsiva sensorsystem. Sammantaget intensifieras konkurrensen när aktörer skalar upp innovationer, utökar produktionskapacitet och riktar in sig på tillväxt inom fordons-, elektronik- och halvledarindustrin.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- FANUC Corporation

- ABB Ltd.

- Omron Corporation

- Siemens AG

- Rockwell Automation

- SICK AG

- Keyence Corporation

- Cognex Corporation

- Yaskawa Electric Corporation

- Honeywell International Inc.

Senaste Utvecklingen

- I juni 2025 tillkännagav Siemens AG nya AI- och robotfunktioner för automatiserade styrda fordon. Dess Safe Velocity-programvara använder data från ombord sensorer och säkerhetslaserskannrar för att övervaka hastighet och dynamiskt justera skyddsfält.

- I maj 2024 visade FANUC America (ett dotterbolag till FANUC Corporation) upp sina CRX- och CR-serier av samarbetande robotar på Automate 2024-mässan i Chicago.

- I maj 2024 samarbetade Omron Corporation med Neura Robotics för att demonstrera kognitiva cobots på Automate 2024. De gemensamma cellerna kombinerade Omrons säkerhet och kontroll med Neuras 3D-vision och vridmomentavkänning för adaptiva monteringstillämpningar.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Sensortyp, Robottype, Applikation, Slutanvändningsindustri och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen under de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Efterfrågan på högprecisionskraft och visionsensorer kommer att öka när fabriker automatiserar komplexa uppgifter.

- AI-drivna sensorteknologier kommer att expandera, förbättra detektionsnoggrannhet och autonom robotbeslutsfattande.

- Antagandet av samarbetande robotar kommer att accelerera, vilket ökar behovet av säkra och responsiva sensorsystem.

- Smarta fabriker kommer att integrera fler sensoraktiverade robotar för att stödja prediktivt underhåll och realtidsövervakning.

- Framsteg inom 3D-vision och djupavkänning kommer att förbättra inspektion, svetsning och montering.

- Miniatyrisering av sensorer kommer att förbättra robotflexibilitet och stödja kompakta, lätta automationslösningar.

- Trådlösa och edge-anslutna sensorer kommer att få fäste i Industri 4.0-miljöer.

- Robusta sensorer kommer att se starkare efterfrågan i hårda industriella miljöer som metall- och tungmaskinsektorer.

- Integration av multimodala sensorer kommer att förbättra robotanpassningsförmåga i dynamiska produktionslinjer.

- Växande tillverkningsutvidgning i Asien kommer att öka den regionala efterfrågan på avancerade robotsensorplattformar.