Marknadsöversikt

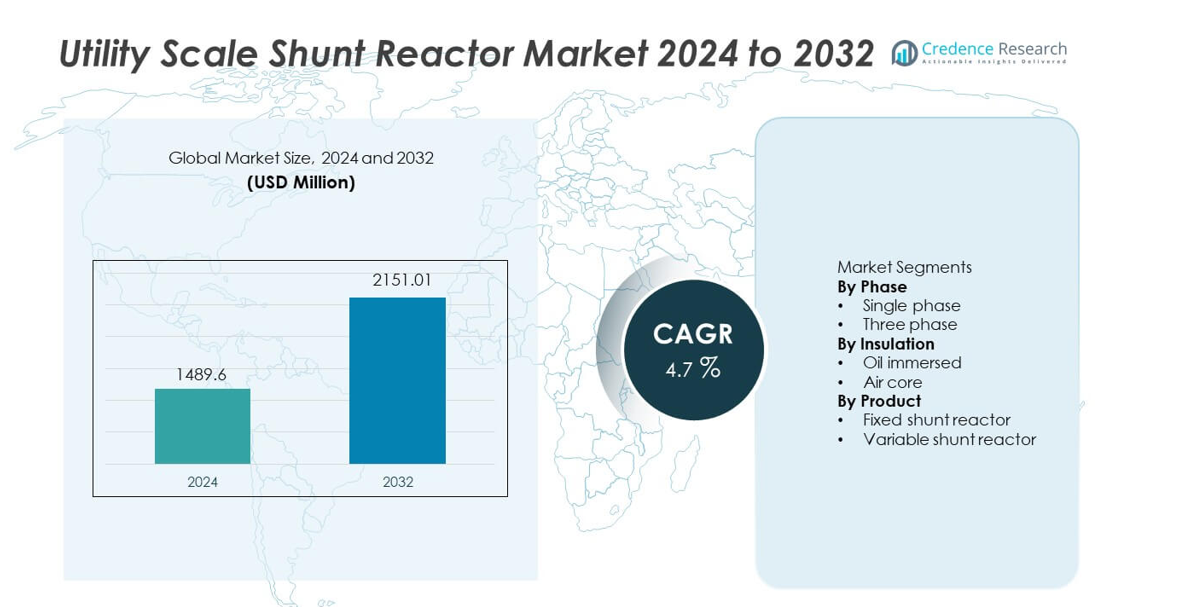

Marknaden för Utility Scale Shunt Reactor värderades till 1 489,6 miljoner USD år 2024 och förväntas nå 2 151,01 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 4,7 % under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för Utility Scale Shunt Reactor 2024 |

1 489,6 miljoner USD |

| Utility Scale Shunt Reactor Market, CAGR |

4,7% |

| Marknadsstorlek för Utility Scale Shunt Reactor 2032 |

2 151,01 miljoner USD |

Marknaden för Utility Scale Shunt Reactor har starkt deltagande från ledande aktörer som CG Power & Industrial Solutions, Fuji Electric, GE, Hitachi Energy, Hyosung Heavy Industries, Nissin Electric, SGB SMIT, HICO America, GETRA och GBE. Dessa företag konkurrerar genom högspänningsteknisk expertis, pålitliga reaktordesigner och starka partnerskap med verktygsföretag. Asien och Stillahavsområdet leder marknaden med en exakt andel på 34,8 %, drivet av snabb expansion av högspännings- och ultra-högspänningsöverföringsnätverk samt stora projekt för förnybar energi. Nordamerika följer med en andel på 27,3 %, stödd av modernisering av nätet och uppgraderingar av långdistansöverföringar. Europa har en andel på 23,9 %, stödd av integration av offshore-vindkraft, gränsöverskridande sammankopplingar och strikta krav på nätstabilitet. Konkurrensintensiteten förblir fokuserad på prestandapålitlighet, spänningskontrollförmåga och storskalig projektgenomförande.

Marknadsinsikter

- Marknaden för Utility Scale Shunt Reactor värderades till 1 489,6 miljoner USD år 2024 och förväntas växa med en CAGR på 4,7 % under prognosperioden.

- Expansion av högspänningsöverföringsnätverk, integration av förnybar energi och ökat fokus på nätspänningsstabilitet fungerar som viktiga drivkrafter för marknaden för Utility Scale Shunt Reactor.

- Fasta shuntreaktorer dominerar produktsegmentet med en marknadsandel på 62,7 %, stödd av lägre komplexitet, kostnadseffektivitet och lämplighet för kontinuerlig reaktiv effektkompensation.

- Konkurrensdynamiken förblir stark, med stora aktörer som fokuserar på högkapacitetsreaktordesigner, avancerade isoleringssystem och långsiktig tillförlitlighet, medan regionala aktörer konkurrerar på kostnad och lokaliserad genomförande.

- Asien och Stillahavsområdet leder den regionala efterfrågan med en marknadsandel på 34,8 %, följt av Nordamerika med 27,3 % och Europa med 23,9 %, drivet av överföringsexpansion, förnybar integration och moderniseringsprogram för nätet.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys:

Efter fas

Marknaden för shuntreaktorer i stor skala, efter fas, inkluderar enfas- och trefaskonfigurationer, där trefasshuntreaktorer dominerar med en marknadsandel på 71,8 %. Verktyg föredrar trefassystem på grund av integrerad design, balanserad reaktiv effektkompensation och minskat fotavtryck vid transformatorstationer. Dessa reaktorer stödjer högspänningsöverföringsnätverk och långdistanskraftkorridorer mer effektivt. Den växande expansionen av extra-högspännings- och ultra-högspänningsöverföringsledningar stärker adoptionen. Enfasreaktorer förblir relevanta för specifika nätkonfigurationer och modulära installationer, men systemkomplexitet och högre installationskrav begränsar bredare användning jämfört med trefaslösningar.

- Till exempel levererar Hitachi Energy trefasshuntreaktorer med en kapacitet upp till 765 kV och reaktiv effektkapacitet som når 330 MVAr för stora överföringsnätverk.

Efter Isolering

Baserat på isoleringstyp segmenteras marknaden i oljeisolerade och luftkärnreaktorer, där oljeisolerade reaktorer leder med en marknadsandel på 66,4 %. Verktyg föredrar oljeisolerade designer på grund av överlägsen termisk prestanda, högre reaktiv effektabsorption och lång livslängd. Dessa reaktorer presterar pålitligt i utomhusstationer och hårda miljöförhållanden. Expansionen av högkapacitetsöverföringsinfrastruktur stödjer ytterligare efterfrågan. Luftkärnreaktorer får adoption i applikationer som kräver lägre förluster och minskat underhåll, men högre platskrav och begränsad högspänningslämplighet begränsar utbredd användning i stor skala.

- Till exempel tillverkar GE Vernova oljeisolerade shuntreaktorer med kontinuerliga driftstemperaturer upp till 95 °C och reaktiva betyg över 200 MVAr för verktygsstationer.

Efter Produkt

Efter produkttyp inkluderar marknaden fasta shuntreaktorer och variabla shuntreaktorer, där fasta shuntreaktorer har en dominerande marknadsandel på 62,7 %. Verktyg använder fasta reaktorer för kontinuerlig reaktiv effektkompensation på långa överföringslinjer och lätt belastade nätverk. Lägre komplexitet, kostnadseffektivitet och beprövad tillförlitlighet stödjer utbredd användning. Variabla shuntreaktorer får fäste i nät med varierande belastningsförhållanden och förnybar energi-integration. Dock begränsar högre kapitalkostnader och kontrollkomplexitet snabbare adoption, vilket håller fasta shuntreaktorer som det primära valet för applikationer i stor skala.

Viktiga Tillväxtdrivare

Expansion av Högspänningsöverföringsinfrastruktur

Snabb expansion av högspännings- och ultra-högspänningsöverföringsnätverk driver starkt efterfrågan på shuntreaktorer i stor skala. Verktyg använder shuntreaktorer för att kontrollera spänningsökning på långdistans- och lätt belastade överföringslinjer. Växande interregional kraftöverföring och gränsöverskridande nätprojekt ökar installationskraven. Nätmoderniseringsprogram fokuserar på att förbättra spänningsstabilitet och minska överföringsförluster. Ökande elbehov från urbanisering och industriell tillväxt stödjer ytterligare nätverksexpansion. Shuntreaktorer i stor skala förblir kritiska tillgångar för att upprätthålla stabila spänningsprofiler över stora överföringssystem.

- Till exempel har Siemens Energy implementerat shuntreaktorer för 400 kV och 500 kV linjer, utformade för att stabilisera transmissionsvägar som sträcker sig över 300 km i nationella nätverksprojekt.

Ökad Integration av Förnybar Energi

Storskalig integration av vind- och solkraft ökar obalansen i reaktiv effekt över elnäten. Variabel förnybar produktion skapar spänningsfluktuationer, särskilt i avlägsna transmissionskorridorer. Shuntreaktorer i stor skala absorberar överskott av reaktiv effekt och stabiliserar nätspänningen. Elbolag installerar reaktorer nära punkter för förnybar evakuering för att uppfylla nätkods krav. Expansionen av offshore-vindparker och stora solparker påskyndar antagandet. Mål för förnybar energi och avkarboniseringspolicyer förstärker ytterligare efterfrågan. Nätoperatörer förlitar sig alltmer på shuntreaktorer för att upprätthålla tillförlitlighet under varierande produktionsförhållanden.

- Till exempel stöder ABB integration av offshore- och onshore-vind med shuntreaktorer utformade för kontinuerlig drift under varierande belastningar, hanterar reaktiv absorption över 200 MVAr vid kustnätsstationer.

Ökat Fokus på Nätstabilitet och Elkvalitet

Elkvalitet och nätstabilitet har blivit prioriteringar för elbolag världen över. Spänningsökning under låglastperioder hotar utrustningens säkerhet och driftsäkerhet. Shuntreaktorer i stor skala ger kontinuerlig och kostnadseffektiv reaktiv effektkompensation. Elbolag använder dessa system för att skydda transformatorer och transmissionsresurser. Utbyte av åldrande nätinfrastruktur stöder också nya installationer. Investeringar i nätövervakning och automation stärker shuntreaktorernas roll. Stabilitetsdrivna uppgraderingar fortsätter att stödja långsiktig marknadstillväxt.

Viktiga Trender och Möjligheter

Implementering i Ultra-Högspännings- och Långdistansöverföringsprojekt

Elbolag investerar alltmer i ultra-högspänningsöverföringskorridorer för att effektivt flytta kraft över långa avstånd. Dessa projekt kräver högkapacitets shuntreaktorer för effektiv spänningskontroll. Expansionen av UHV-nätverk i Asien och andra regioner skapar starka möjligheter. Tillverkare fokuserar på att designa reaktorer med högre spänningsklassningar och förbättrad termisk prestanda. Långsiktig överföringsplanering stöder fortsatt efterfrågan. Denna trend skapar möjligheter för leverantörer med avancerade högspänningstekniska förmågor.

- Till exempel har TBEA Co., Ltd. levererat shuntreaktorer för 1 100 kV UHV AC överföringsprojekt, med reaktiv effektklassning för enskilda enheter som når 360 MVAr och oljetemperaturökning begränsad till 55 °C under kontinuerlig drift.

Teknologiska Framsteg i Reaktordesign och Övervakning

Tillverkare antar förbättrade isoleringssystem, avancerade material och förbättrade kylsystem. Dessa innovationer ökar effektiviteten och förlänger driftstiden. Integration av övervakningssensorer stöder tillståndsbaserat underhåll. Elbolag drar nytta av minskad stilleståndstid och lägre driftsrisker. Efterfrågan ökar på reaktorer med lägre förluster och högre tillförlitlighet. Teknologidriven differentiering skapar möjligheter för premiumproduktutbud. Kontinuerlig innovation stärker konkurrenspositioneringen.

- Till exempel integrerar GE Vernova onlineövervakningssystem som kontinuerligt spårar upplösta gasnivåer och belastningsström, vilket gör det möjligt för elbolag att upptäcka isolationsnedbrytning år innan schemalagda underhållsintervall.

Viktiga Utmaningar

Höga Kapitalinvesteringar och Långa Projektutvecklingscykler

Shuntreaktorer i stor skala kräver betydande initiala kapitalinvesteringar. Stora transmissionsprojekt involverar långa planerings- och godkännandeprocesser. Budgetbegränsningar kan försena inköpsbeslut av elbolag. Installationsscheman beror ofta på bredare nätutbyggnadsprogram. Långa livscykler för utrustning minskar utbytesfrekvensen. Dessa faktorer saktar ner kortsiktig marknadsomsättning. Tillverkare står inför press att balansera kostnadskontroll med prestanda och tillförlitlighet.

Komplex Ingenjörskonst och Plats-Specifika Integrationskrav

Implementering av shuntreaktorer i stor skala kräver detaljerade nätstudier och anpassad design. Felaktig dimensionering påverkar spänningsregleringsprestanda. Installation kräver skicklig ingenjörskonst och exakt samordning. Platsbegränsningar och miljöförhållanden ökar komplexiteten. Elbolag förlitar sig på specialiserade leverantörer för systemintegration och driftsättning. Dessa tekniska utmaningar ökar projektrisk och genomförandetid. Komplexitet kvarstår som ett hinder för snabb implementering.

Regional Analys

Nordamerika

Nordamerika har en marknadsandel på 27,3% inom marknaden för shuntreaktorer i stor skala. Efterfrågan drivs av nätmoderniseringsprogram och expansion av långdistansöverföringskorridorer i USA och Kanada. Elbolag använder shuntreaktorer för att hantera spänningsökning på lätt belastade högspänningsledningar. Ökad integration av vind- och solkraft ökar behovet av reaktiv effektkompensation. Utbyte av åldrande transmissionsinfrastruktur stödjer ytterligare installationer. Regleringsfokus på nätets tillförlitlighet, motståndskraft och elkvalitet stärker antagandet. Fortsatta investeringar i överstatliga överföringsprojekt upprätthåller stabil regional tillväxt.

Europa

Europa står för 23,9% av den globala marknadsandelen för shuntreaktorer i stor skala. Stark förnybar energipenetration i Tyskland, Storbritannien, Frankrike och de nordiska länderna driver efterfrågan på reaktorer. Expansion av offshore vindkraftsparker och gränsöverskridande sammankopplingar ökar kraven på spänningsreglering. Elbolag investerar i shuntreaktorer för att upprätthålla nätstabilitet och följa strikta nätkoder. Utbyte av åldrande transmissionsanläggningar stödjer också efterfrågan. Energitransitionsmål och elkvalitetsregler påverkar inköpsbeslut. Fokus på motståndskraftiga och sammankopplade nät stödjer stadig marknadsexpansion över regionen.

Asien och Stillahavsområdet

Asien och Stillahavsområdet leder marknaden med en andel på 34,8%. Snabb expansion av högspännings- och ultrahögspänningsöverföringsnätverk över Kina, Indien, Japan och Sydostasien driver stark efterfrågan. Storskaliga evakueringsprojekt för förnybar energi ökar installationerna av shuntreaktorer. Regeringar investerar kraftigt i långdistansöverföring av el för att möta stigande elförbrukning. Utmaningar med nätstabilitet i snabbt växande nätverk stödjer ytterligare antagande. Industriell tillväxt och urbanisering påskyndar infrastrukturutvecklingen. Starka investeringar från elbolag positionerar Asien och Stillahavsområdet som den dominerande regionala marknaden.

Latinamerika

Latinamerika har en marknadsandel på 8,2% inom marknaden för storskaliga shuntreaktorer. Utbyggnad av överföringsinfrastruktur i Brasilien, Chile och Mexiko stöder en stadig efterfrågan. Förnybara energiprojekt, särskilt vind och sol, ökar kraven på spänningskontroll. Elbolag använder shuntreaktorer för att förbättra nätstabiliteten över långa överföringssträckor. Initiativ för att minska energiförluster bidrar också till antagandet. Budgetbegränsningar begränsar snabb utbyggnad, men pågående nätuppgraderingar stöder måttlig tillväxt. Fokus på att förbättra överföringseffektiviteten stärker den långsiktiga regionala efterfrågan.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika står för 5,8% av den globala marknadsandelen. Tillväxten drivs av utbyggnad av högspänningsöverföringsnät i Gulfstaterna. Stora förnybara energiprojekt och sammankopplingsinitiativ ökar behovet av lösningar för spänningsreglering. Hårda klimatförhållanden kräver tillförlitlig utrustning för nätstabilitet. I Afrika stöder gradvis elektrifiering och överföringsutveckling antagandet. Investeringar förblir koncentrerade till stora infrastrukturprojekt. Långsiktig utveckling av kraftsektorn upprätthåller en stadig regional marknadsutveckling.

Marknadssegmenteringar:

Efter fas

Efter isolering

Efter produkt

- Fast shuntreaktor

- Variabel shuntreaktor

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länderna

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Analys av konkurrenslandskapet belyser en konkurrenskraftig och teknikfokuserad marknad ledd av CG Power & Industrial Solutions, Fuji Electric, GE, Hitachi Energy, Hyosung Heavy Industries, Nissin Electric, SGB SMIT, HICO America, GETRA och GBE. Dessa aktörer konkurrerar om reaktorernas tillförlitlighet, spänningshanteringskapacitet och efterlevnad av elnätsstandarder. Ledande tillverkare fokuserar på högkapacitets- och trefasshuntreaktorer för att stödja expanderande överföringsnät. Investeringar i avancerade isoleringssystem, termisk hantering och tillståndsövervakning stärker produktprestandan. Starka relationer med elbolag och EPC-entreprenörer stöder storskaliga projektpriser. Globala aktörer utnyttjar breda tillverkningsfotavtryck och servicenätverk, medan regionala leverantörer konkurrerar genom kostnadseffektivitet och lokaliserat ingenjörsstöd. Deltagande i nätmodernisering och förnybar energiintegrationsprojekt förblir en nyckelstrategi. Kontinuerlig innovation, projektutförandeförmåga och efterlevnad av nätkoder definierar konkurrenspositioneringen på marknaden för storskaliga shuntreaktorer.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- Hitachi Energy

- SGB SMIT

- CG Power & Industrial Solutions

- Hyosung Heavy Industries

- Nissin Electric

- GE

- Fuji Electric

- HICO America

- GETRA

- GBE

Senaste Utvecklingen

- I oktober 2024 tillverkades Hitachi Energys 500 kV variabla shuntreaktor (eller “skalades upp för tillämpning”) för att stödja utvecklingen av Uzbekistans Dzhankeldy 500 MW vindkraftpark, vilket säkerställer nätstabilitet och spänningsreglering.

- I augusti 2024 mottog Hitachi Energy en rekordorder från Svenska Kraftnät, Sveriges transmissionssystemoperatör, för att stärka Sveriges elnät.

- I februari 2024 säkrade Grid Solutions-verksamheten hos General Electric stora kontrakt från Power Grid Corporation of India (PGCIL) för tillverkning och leverans av 765 kV shuntreaktorer.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Fas, Isolering, Produkt och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom inkluderar rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag att navigera i marknadens komplexitet.

Framtidsutsikter

- Expansion av högspänningstransmissionsnät kommer att upprätthålla marknadsefterfrågan.

- Integrering av förnybar energi kommer att öka behovet av reaktiv effektkompensation.

- Verktygsföretag kommer att investera i spänningsstabilitet och nätverkslösningar för tillförlitlighet.

- Ultra-högspänningstransmissionsprojekt kommer att driva adoptionen av högkapacitetsreaktorer.

- Fasta shuntreaktorer kommer att förbli det föredragna valet för kontinuerlig kompensation.

- Smarta övervakningsfunktioner kommer att få betydelse i verktygsapplikationer.

- Asien och Stillahavsområdet kommer att fortsätta leda marknadstillväxten.

- Program för modernisering av nätverk kommer att stödja ersättningsefterfrågan.

- Ingenjörsanpassning kommer att förbli avgörande för projektframgång.

- Konkurrensen kommer att intensifieras genom teknik, kostnadseffektivitet och servicekvalitet.