Marknadsöversikt

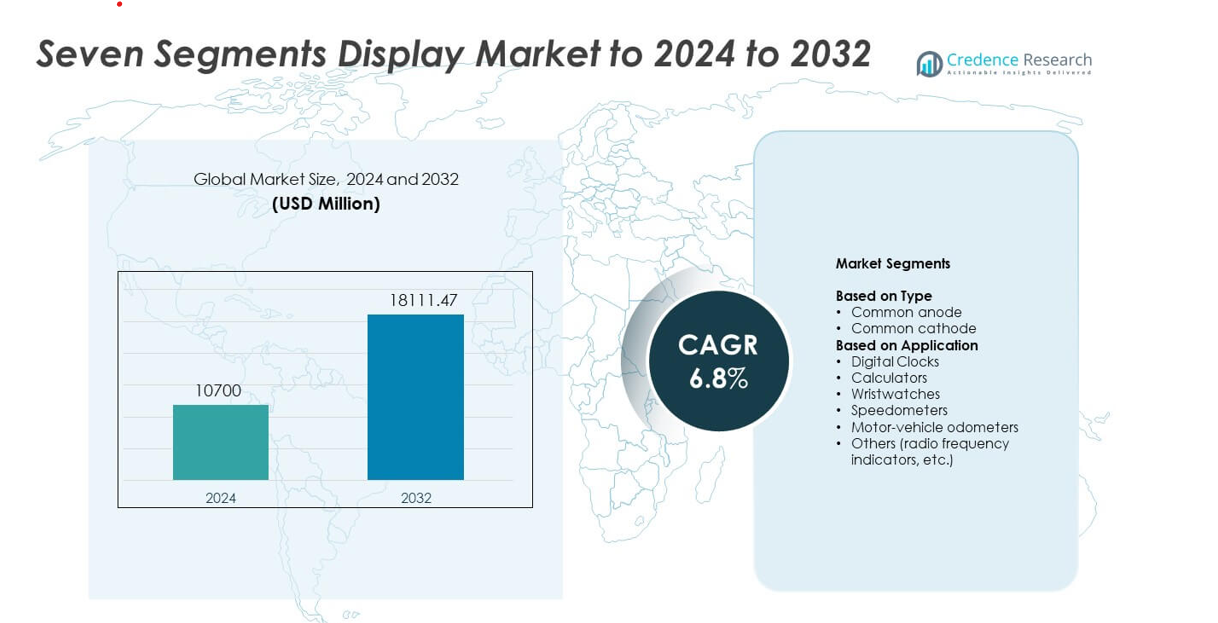

Marknaden för sju segment display värderades till 10 700 miljoner USD år 2024 och förväntas nå 18 111,47 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 6,8% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för sju segment display 2024 |

10 700 miljoner USD |

| Marknad för sju segment display, CAGR |

6,8% |

| Marknadsstorlek för sju segment display 2032 |

18 111,47 miljoner USD |

NEC Corporation, Everlight Electronics, Lumex, Asian Electronics, Maxim Integrated, Nichia, Kingbright, LITE-ON, Avago och Broadcom är bland de främsta aktörerna som formar marknaden för sju segment display. Nordamerika leder branschen med cirka 32% andel, stödd av stark efterfrågan från industriella kontroller, bilinstrumentpaneler och konsumentelektronik. Asien-Stillahavsområdet följer tätt på grund av sin omfattande elektronikproduktion och ökande användning av kompakta LED-indikatorer i apparater och lågkostnadsutrustning. Europa förblir en stabil marknad med stadig adoption inom automation, medicintekniska produkter och mätinstrument. Konkurrensen är intensiv då tillverkare fokuserar på att förbättra ljusstyrka, energieffektivitet och längre driftstid samtidigt som de stödjer högvolymsproduktion för globala leveranskedjor.

Marknadsinsikter

- Marknaden för sju segment display nådde 10 700 miljoner USD år 2024, förväntas stiga till 18 111,47 miljoner USD år 2032 och expandera med en årlig tillväxttakt (CAGR) på 6,8%.

- Tillväxten drivs av ökande efterfrågan inom industriella kontrollpaneler, konsumentelektronik och bilinstrumentpaneler där numeriska indikatorer stödjer tydlig, strömsnål informationsvisning.

- Trender inkluderar bredare adoption av energieffektiva LED-segment, kompakta modulkonstruktioner och förbättrad ljusstyrkeuniformitet som stödjer tunna och portabla enheter.

- Konkurrensen intensifieras då leverantörer förbättrar produktlivslängd, termisk stabilitet och massproduktions-effektivitet samtidigt som de möter kostnadspress från låg marginal displaykomponenter.

- Nordamerika leder med cirka 26,4% andel, Asien-Stillahavsområdet växer snabbast tack vare stark elektronikproduktion, och industriella applikationer har den största segmentandelen på grund av tung användning i mätare och diagnostisk utrustning.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys:

Efter typ

Gemensam anod ledde marknaden för sju segment display år 2024 med cirka 58% andel. Stark efterfrågan kom från konsumentelektronik och industriella enheter som föredrar stabil ljusstyrka och lägre effektförlust. Tillverkare använder gemensamma anodkonstruktioner eftersom de fungerar bra med standardmikrokontroller och förenklar kretslayouter. Konstruktionen stödjer också bred användning i bilinstrumentpaneler och lågkostnads digitala mätare. Gemensam katod följde i användning över kompakta enheter, men dess andel förblev lägre på grund av högre drivrutinkrav och begränsad kompatibilitet med vissa kontrollsystem.

- Till exempel når Samsungs LM301B EVO mid-power LED en typisk ljuseffektivitet på 230 lm/W vid 5000 K och 0,2 W, vilket stöder mycket effektiv allmän belysning (t.ex. kontor, skolor, lager) och belysningsdesign för trädgårdsodling.

Efter Användningsområde

Digitala klockor dominerade användningssegmentet 2024 med nästan 34% andel. Hög adoption kom från konsumentelektronik, hemanordningar och kommersiella timers som förlitar sig på tydlig numerisk utmatning och lång livslängd. Segmentet växte i takt med att smarta hem-produkter expanderade och efterfrågan på kostnadseffektiva displaymoduler förblev stark. Kalkylatorer och armbandsur fortsatte stabil produktion, medan hastighetsmätare och motorfordonsmätare fick stadig användning i grundläggande instrumentkluster. Andra användningar, inklusive radiofrekvensindikatorer, stödde nischad efterfrågan över kommunikations- och mätverktyg.

- Till exempel rapporterade Casio en försäljning av G-SHOCK-klockor på cirka 1,6 miljoner enheter under ett enda kvartal, vilket återspeglar storskalig användning av enkla numeriska digitala displayer i klockor och armbandsur.

Viktiga Tillväxtdrivare

Ökad efterfrågan inom konsument- och industrielektronik

Den växande användningen av sju-segments displayer i klockor, mätare och grundläggande elektroniska enheter driver en stadig adoption. Många tillverkare föredrar denna displaytyp eftersom den erbjuder låg kostnad, enkel integration och lång livslängd. Industriella system som panelmätare och räknare förlitar sig också på hållbara numeriska displayer som presterar bra i tuffa miljöer. Expansionen av lågströmsenheter och stabil efterfrågan från utbildningsverktyg stödjer ytterligare marknadstillväxt.

- Till exempel har Raspberry Pi sålt mer än 68 miljoner enkortsdatorer (SBCs och beräkningsmoduler) världen över från och med mars 2025.

Expansion av fordonsinstrumentkluster

Fordonsapplikationer upprätthåller stark efterfrågan på grund av bred användning i mätare, hastighetsmätare och varningsindikatorer. Sju-segments displayer erbjuder tydlig synlighet, snabb respons och pålitlig prestanda över varierande temperaturer. Deras låga felfrekvens gör dem lämpliga för viktiga fordonsavläsningar. Tillväxten inom tvåhjulingar och ekonomifordon, som fortfarande är beroende av enklare instrumentpanelmoduler, stärker långsiktig användning och driver konsekventa produktionsvolymer.

- Till exempel är den totala årliga globala efterfrågan på motorcyklar cirka 49,4 miljoner enheter, med produktion i Indien ensam överstigande 21 miljoner enheter och Kina på cirka 17 miljoner enheter årligen

Tillväxt av kostnadseffektiva inbyggda system

Sju-segments displayer förblir populära i lågströms inbyggda kort och utbildningsplattformar som används i utbildning, hobbyelektronik och små industriella verktyg. Utvecklare väljer dessa displayer eftersom de stöder enkel gränssnitt och kräver minimal programmeringsinsats. Den ökande användningen av mikrokontroller ökar behovet av enkla numeriska utmatningsmoduler. Bred tillgänglighet över globala leveranskedjor håller priserna stabila och uppmuntrar skala över små och medelstora enhetstillverkare.

Viktiga Trender och Möjligheter

Skifte mot energieffektiva displaymoduler

Tillverkare investerar i displayer med lägre strömförbrukning för att betjäna batteridrivna enheter och bärbara verktyg. LED-baserade sju-segments enheter förbättrar effektiviteten samtidigt som de bibehåller ljusstyrka och lång livslängd. Trenden stöder större användning i handhållna mätare, kompakta timers och konsumentprylar. Energifokuserade produktlinjer hjälper också företag att uppfylla reglerings- och hållbarhetsmål, vilket skapar nya uppgraderingsmöjligheter över flera industrier.

- Till exempel dokumenteras ams OSRAM:s DURIS E 2835 LED-familj att uppnå en typisk ljuseffektivitet på cirka 225 lm/W (CRI 80 vid 4000 K) vid 0,5 W ingångseffekt i högpresterande allmänna belysningsapplikationer som infällda lampor och linjära armaturer.

Ökad användning i smarta och uppkopplade enheter

Tillväxten i enkel IoT-utrustning öppnar nya möjligheter för sju-segmentsdisplayer som numeriska indikatorer för sensorer, kraftenheter och kontrollpaneler. Många lågkostnads smarta enheter kräver snabblästa utgångar snarare än komplexa skärmar. Denna förändring uppmuntrar tillverkare att integrera kompakta displayer som balanserar tydlighet och prisvärdhet. Ökad användning i hemsystem, små apparater och industriella IoT-noder utökar marknadsräckvidden.

- Till exempel uppskattade en studie av analytikerfirman Berg Insight att den installerade basen av uppkopplade byggnadsautomationsenheter skulle nå 483 miljoner enheter världen över till 2022, vilket återspeglar den snabba tillväxten av IoT-integration i kommersiella byggnader.

Möjlighet i kostnadskänsliga tillväxtmarknader

Utvecklingsregioner fortsätter att föredra sju-segmentsdisplayer på grund av prisvärdhet, enkel reparation och stabil tillgång. Efterfrågan ökar på utbildningsprodukter, lågkostnadsmätare och hushållselektronik som föredrar enkel numerisk utgång. Lokal tillverkningsökning och stigande småskalig elektronikproduktion skapar ytterligare möjligheter. Dessa marknader erbjuder stark volympotential för leverantörer som fokuserar på hållbara och billiga displaymoduler.

Viktiga utmaningar

Konkurrens från avancerade displayteknologier

Ökad användning av LCD- och OLED-moduler minskar den långsiktiga efterfrågan i premiumenheter. Dessa teknologier erbjuder flerfärgsutgång, högre detalj och flexibla layouter, vilket lockar många tillverkare. När funktionsrika enheter expanderar, står sju-segmentsdisplayer inför begränsade roller utanför grundläggande numeriska applikationer. Förändringen pressar leverantörer att fokusera på kostnadsledarskap eller nischade industriella användningar.

Begränsad funktionalitet jämfört med moderna gränssnitt

Sju-segmentsdisplayer visar endast numeriska data, vilket begränsar användningen i enheter som kräver ikoner, text eller komplexa visuella element. Konsumentpreferenser för rikare gränssnitt påverkar marknader som wearables och avancerade hemprylar. Utvecklare kan föredra kompakta grafiska displayer som ger bredare information på samma yta. Denna begränsning bromsar tillväxten i innovationsdrivna produktkategorier och begränsar framtida tillämpningsområden.

Regional analys

Nordamerika

Nordamerika hade cirka 32 % andel av marknaden för sju-segmentsdisplayer 2024, stödd av stark efterfrågan från konsumentelektronik, industriella mätare och fordonskluster. Många enhetstillverkare i USA och Kanada förlitar sig på stabila numeriska displayer för timers, räknare och lågkostnads inbyggda system. Tillväxten fortsatte när tillverkningsanläggningar uppgraderade kontrollpaneler och hushållselektronik bibehöll stabil försäljning. Användningen i utbildningssatser och testutrustning bidrog också till att upprätthålla regional efterfrågan. Stabila leveranskedjor och pågående användning i grundläggande digitala enheter höll regionen inflytelserik i den övergripande marknadsaktiviteten.

Europa

Europa stod för nästan 27% av marknadsandelen 2024, stödd av stark industriell automatiseringsaktivitet och bred användning i instrumentpaneler för fordon. Tillverkare i Tyskland, Frankrike, Italien och Storbritannien integrerade sju-segmentsmoduler i mätare, säkerhetsutrustning och kompakta kontrollsystem. Efterfrågan förblev stabil då industriella ombyggnader och produktion av små hushållsapparater fortsatte att vara aktiva. Användning i konsumentklockor, ugnar och grundläggande hushållsapparater stödde också leveranserna. Regleringsfokus på energieffektiva komponenter uppmuntrade antagandet av förbättrade LED-segment, vilket förstärkte regionens konsekventa bidrag till de globala marknadsvolymerna.

Asien och Stillahavsområdet

Asien och Stillahavsområdet ledde marknaden med cirka 34% andel 2024, drivet av storskalig elektronikproduktion i Kina, Japan, Sydkorea och Indien. Höga produktionsvolymer i miniräknare, klockor, lågkostnadsapparater och lärarkit stärkte den regionala dominansen. Tillverkare av fordons- och industriutrustning använde också sju-segmentsdisplayer i instrumentbrädor och panelmätare. Expanderande tillverkning av IoT-enheter skapade ny efterfrågan på enkla numeriska indikatorer. Lägre produktionskostnader och breda leverantörsnätverk stödde höga exportvolymer, vilket gjorde Asien och Stillahavsområdet till den mest betydande bidragsgivaren till den globala marknaden för sju-segmentsdisplayer.

Latinamerika

Latinamerika representerade nästan 4% av marknadsandelen 2024, och efterfrågan växte från hushållselektronik, fordonsinstrumentpaneler och grundläggande industriella verktyg. Marknader i Brasilien, Mexiko och Argentina använde sju-segmentsdisplayer i timers, lågkostnadsapparater och panelmätare. Tillväxten kom också från utbildningskit och elektroniska produkter på nybörjarnivå. Regionens elektronikförsörjningskedja fortsätter att expandera långsamt, vilket skapar utrymme för kostnadseffektiva displaymoduler. Även om konkurrensen från importerade alternativ förblir stark, stödjer stadig antagning i konsument- och industriella applikationer regionens måttliga men stabila närvaro på den globala marknaden.

Mellanöstern och Afrika

Mellanöstern och Afrika hade cirka 3% av marknadsandelen 2024, främst stödd av industriella applikationer, grundläggande instrumentering och prisvärd hushållselektronik. Efterfrågan i GCC-länderna kom från kontrollpaneler, timers och mätare som används i bygg- och energiprojekt. Bredare regional antagning växte i lågkostnadsapparater och utbildningselektronik. Begränsad lokal tillverkning höll beroendet av importerade komponenter högt, men stabila behov i nyttighetsmätare och digitala räknare bibehöll konsekvent användning. Långsam men stadig tillväxt förväntas när infrastruktur- och konsumentelektronikmarknaderna expanderar över viktiga utvecklingsekonomier.

Marknadssegmenteringar:

Efter typ

- Gemensam anod

- Gemensam katod

Efter applikation

- Digitala klockor

- Miniräknare

- Armbandsur

- Hastighetsmätare

- Fordonets vägmätare

- Övriga (radiofrekvensindikatorer, etc.)

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

NEC Corporation, Everlight Electronics Co. Ltd., Lumex Inc., Asian Electronics, Maxim Integrated Products Inc., Nichia Corporation, Kingbright Electronic Co. Ltd., LITE-ON Technology Corporation, Avago Technologies och Broadcom Inc. leder konkurrensen på marknaden för sju segment display. Landskapet visar på stadig innovation när leverantörer förbättrar ljusstyrka, hållbarhet och energibesparing för att möta nya designbehov. Många producenter fokuserar nu på kompakta moduler som stödjer tunna enheter och tätare layouter. Företag förbättrar också färguniformitet och betraktningsvinklar för att stödja industriella mätare, apparater och kontrollpaneler. Stark efterfrågan från konsumentelektronik och fordonsutrustning driver bredare användning av robusta LED-segment med längre livslängd. De flesta konkurrenter investerar i bättre förpackning och termisk kontroll för att öka stabiliteten i tuffa miljöer. Globala distributionsnätverk hjälper till att nå olika köpare, medan pågående produktuppdateringar stödjer designflexibilitet för ingenjörer. Det konkurrensutsatta fältet förblir aktivt när företag strävar efter pålitliga, kostnadseffektiva och energieffektiva digitala displayer.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

Senaste utvecklingen

- År 2025 lanserade Nichia Corporation tillägg till sin PLS (Pixelated Light Solution) mikro-pixelated LED-linje, inklusive µPLS Mini och DominoPLS.

- År 2025 fortsätter Asian Electronics att expandera sin GALAXY-märke sju-segments LED-portfölj, inklusive multi-siffriga 0,56-tums moduler för instrument, apparater och industriella paneler, med RoHS-kompatibla, lågströmsdesigner.

- År 2024 fick Avago (nu Broadcom) sju-segments HDSP-serien uppdaterad designdokumentation från Broadcom för 14,2 mm (0,56-tums) AlInGaP LED-displayer, vilket förstärker den äldre Avago numeriska displaylinjen i högsynlighetspaneler.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Typ, Applikation, och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Efterfrågan kommer att öka inom lågkostnadskonsumentelektronik och grundläggande digitala enheter.

- Bilkluster kommer att fortsätta använda numeriska displayer för viktiga avläsningar.

- Industriella mätare och kontrollpaneler kommer att upprätthålla en stadig långsiktig adoption.

- Energieffektiva LED-segment kommer att få bredare preferens bland tillverkare.

- Framväxande marknader kommer att driva stark volymtillväxt genom kostnadsfokuserad produktion.

- IoT-enheter kommer att använda fler enkla numeriska indikatorer för snabb datavisibilitet.

- Utbildningsverktyg och inlärningskit kommer att utöka användningen i träningsmiljöer.

- Leverantörer kommer att fokusera på hållbarhet och längre livslängd för att förbli konkurrenskraftiga.

- Konkurrens från avancerade displayer kommer att driva företag mot nischapplikationer.

- Produktuppgraderingar kommer att betona lägre strömförbrukning och kompakt moduldesign.