Marknadsöversikt

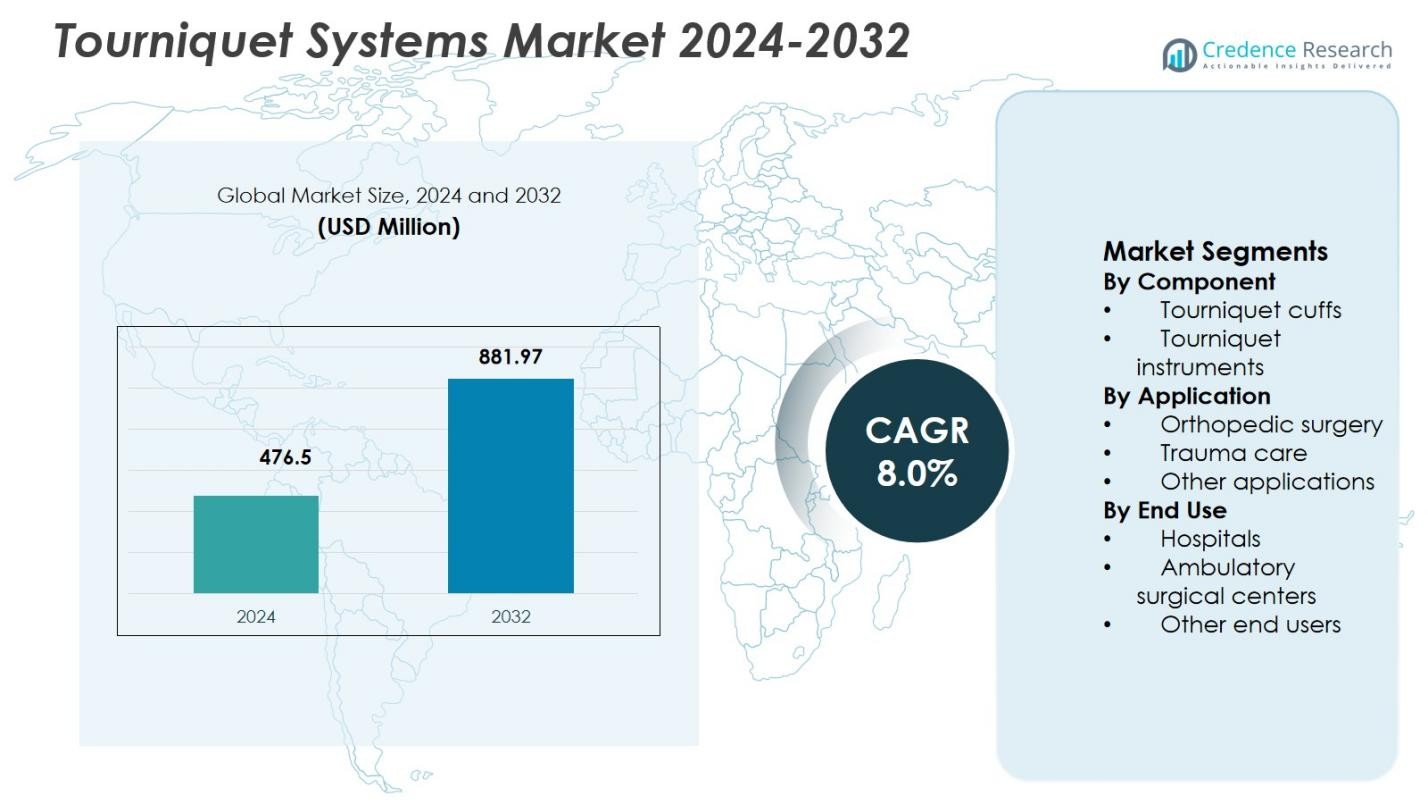

Marknaden för Tourniquet Systems värderades till 476,5 miljoner USD år 2024 och förväntas nå 881,97 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 8,0% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för Tourniquet Systems 2024 |

476,5 miljoner USD |

| Marknad för Tourniquet Systems, CAGR |

8,0% |

| Marknadsstorlek för Tourniquet Systems 2032 |

881,97 miljoner USD |

Marknaden för Tourniquet Systems formas av närvaron av etablerade tillverkare av medicintekniska produkter och specialiserade traumavårdleverantörer, inklusive Stryker, Delfi Medical Innovations, SAM Medical, Pyng Medical, Anetic Aid, C.A.T Resources, Hammarplast Medical, OHK Medical Devices, Huaxin och Riester. Dessa aktörer fokuserar på att utöka portföljer av automatiska och pneumatiska tourniquets, förbättra säkerhetsfunktioner och öka användningen av engångsmanschetter i kirurgiska och akuta vårdmiljöer. Starka relationer med sjukhus, ambulerande kirurgiska centra och akutmedicinska tjänster stödjer en stadig efterfrågan. Nordamerika leder marknaden med en andel på 38,6%, drivet av höga kirurgiska volymer, avancerad traumavårdsinfrastruktur och stark användning av tekniskt avancerade tourniquetsystem, följt av Europa och Asien-Stillahavsområdet med ökande procedurvolymer och investeringar i hälso- och sjukvård.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Marknaden för Tourniquet Systems värderades till 476,5 miljoner USD år 2024 och förväntas växa med en CAGR på 8,0% under prognosperioden, drivet av ökande efterfrågan på kirurgi och traumavård globalt.

- Marknadstillväxten drivs av ökande ortopediska och traumaprocedurer, expanderande akutsjukvårdstjänster och högre användning av tourniquetsystem för effektiv blödningskontroll på sjukhus och i försjukhusmiljöer.

- En viktig marknadstrend är skiftet mot automatiska och engångstourniquetsystem, där tourniquetmanschetter leder komponentsegmentet med en andel på 62,4% på grund av höga ersättningsfrekvenser och krav på infektionskontroll.

- Marknadsstrukturen påverkas av innovationsdrivna strategier, produktförbättringar av säkerhet och bredare användning på sjukhus, som dominerar slutanvändningen med en andel på 1%, medan kostnadskänslighet förblir en begränsning på tillväxtmarknader.

- Regionalt leder Nordamerika med en andel på 38,6%, följt av Europa med 4% och Asien-Stillahavsområdet med 23,1%, stödd av stark hälsoinfrastruktur, ökande kirurgiska volymer och expanderande tillgång till avancerad medicinsk teknik.

Marknadssegmenteringsanalys:

Efter komponent:

Tourniquet Systems-marknaden efter komponent leds av tourniquet-manschetter, som stod för 62,4% marknadsandel år 2024. Deras dominans drivs av hög ersättningsfrekvens, krav på direkt patientkontakt och kontinuerlig innovation inom pneumatiska, engångs- och extremitetsspecifika manschettdesigner. Sjukhus och kirurgiska center prioriterar avancerade manschetter med förbättrad tryckfördelning, minskad risk för nervskador och kompatibilitet med automatiserade tourniquet-instrument. Ökad användning av engångs- och latexfria manschetter för att förhindra korskontaminering stärker ytterligare efterfrågan, medan ökande kirurgiska volymer globalt upprätthåller konsekventa inköpscykler för tourniquet-manschetter.

- Till exempel kommer Zimmer Biomets A.T.S. tourniquet-manschetter i sterila, engångs- och dubbelportversioner anpassade för extremitetsoperationer för att minimera blodförlust. Dessa manschetter har skyddande ärmar som skyddar mjukvävnad och håller slangar borta från operationsfältet, vilket stödjer kompatibilitet över A.T.S.-regulatorer.

Efter tillämpning:

Efter tillämpning dominerade ortopedisk kirurgi Tourniquet Systems-marknaden med en marknadsandel på 54,7% år 2024. Segmentets ledarskap stöds av den höga volymen av ledersättning, traumafixering och idrottsskador som kräver kontrollerat blodflöde för förbättrad kirurgisk synlighet. Den ökande förekomsten av artros, trafikolyckor och åldersrelaterade muskuloskeletala störningar fortsätter att driva ortopediska kirurgiska volymer. Dessutom förlitar sig ortopediska kirurger i allt högre grad på precisa, automatiserade tourniquet-system för att minimera blodförlust och minska operationstiden, vilket förstärker segmentets starka och bestående marknadsposition.

- Till exempel använder Strykers SmartPump Tourniquet System EvenAIRe Technology-stag i Color Cuff Tourniquets för att säkerställa ocklusion vid det lägsta effektiva trycket. Detta tillvägagångssätt minimerar risker kopplade till höga tryck under ortopediska extremitetsoperationer som knäartroplastik.

Efter slutanvändning:

När det gäller slutanvändning hade sjukhus den största andelen på 68,1% av Tourniquet Systems-marknaden år 2024. Denna dominans drivs av sjukhusens höga kirurgiska genomströmning, tillgången till specialiserade ortopediska och traumavdelningar samt större kapitalbudgetar för avancerade tourniquet-instrument. Sjukhus hanterar också en stor andel av akuta traumafall, där snabb blödningskontroll är kritisk. Närvaron av utbildad kirurgisk personal, strikta patientsäkerhetsprotokoll och högre användning av automatiserade och pneumatiska system stödjer ytterligare sjukhus som den primära slutanvändningssegmentet.

Viktiga tillväxtdrivare

Ökande volymer av kirurgiska och traumaprocedurer

Tourniquet Systems-marknaden drivs främst av det ökande antalet kirurgiska och traumaprocedurer som utförs globalt. Ökande ortopediska ingrepp, inklusive ledersättningar, frakturreparationer och behandlingar av idrottsskador, kräver exakt blodflödeskontroll för att förbättra kirurgisk synlighet och minska blodförlust. Dessutom ökar den växande förekomsten av trafikolyckor och akuta traumafall användningen av tourniqueter i akutvård och prehospitala miljöer. Sjukhus och traumacenter integrerar i allt högre grad tourniquet-system i standardkirurgiska protokoll, vilket förstärker en konsekvent efterfrågan över elektiva och akuta procedurer.

- Till exempel använder Delfi Medical Innovations’ Emergency & Military Tourniquet (EMT) en bred blåsa med pneumatisk design för att helt stoppa arteriellt blodflöde i övre och nedre extremiteter under prehospitala traumainsatser.

Expansion av akutsjukvård och militär sjukvård

Den utökade rollen för akutsjukvård och militära sjukvårdssystem bidrar avsevärt till marknadstillväxten. Snabb kontroll av blödningar har blivit en kritisk del av traumainsatsriktlinjer, vilket driver utbredd användning av tourniquetter i ambulanser, medicinska kit på slagfältet och katastrofinsatsenheter. Regeringsinvesteringar i beredskap och program för vård av stridsskador stödjer upphandling av pålitliga tourniquetsystem. Bevisad klinisk effektivitet i att minska förebyggbara dödsfall från blodförlust påskyndar ytterligare adoptionen inom både civila och försvarsrelaterade sjukvårdsmiljöer.

- Till exempel uppnådde Combat Application Tourniquet (CAT) från North American Rescue, introducerad av den amerikanska armén 2005, 100% effektivitet i att blockera distalt arteriellt flöde enligt utvärderingar från U.S. Army Institute of Surgical Research.

Framsteg inom tourniquetteknologi och säkerhetsfunktioner

Teknologiska framsteg inom tourniquetsystem fortsätter att stärka marknadstillväxten. Tillverkare fokuserar på automatiserade och pneumatiska system utrustade med realtidsövervakning av tryck, larm och extremitetsspecifik kontroll för att förbättra patientsäkerheten. Dessa innovationer minskar risken för nervskador och ischemiska komplikationer samtidigt som de förbättrar procedurens effektivitet. Förbättrade material, ergonomiska designer och kompatibilitet med moderna kirurgiska arbetsflöden ökar klinikers förtroende, vilket stödjer bredare adoption på sjukhus och ambulatoriska kirurgiska center.

Viktiga trender & möjligheter

Ökad användning av engångs- och disponibla tourniquetmanschetter

En viktig trend på marknaden för tourniquetsystem är den ökande användningen av engångs- och disponibla tourniquetmanschetter. Vårdgivare betonar infektionskontroll, minskad korskontaminering och efterlevnad av strikta steriliseringsstandarder. Disponibla manschetter eliminerar ombearbetningstid och säkerställer konsekvent prestanda över procedurer. Denna trend skapar möjligheter för tillverkare som erbjuder kostnadseffektiva, latexfri och miljömässigt ansvarsfulla disponibla lösningar som överensstämmer med utvecklande sjukhussäkerhetsprotokoll.

- Till exempel fungerar VBM Medicals Tourniquet Dispo Cuff som ett sterilt, engångsalternativ som är idealiskt för kontaminerade procedurer för att förhindra sjukhusförvärvade infektioner. Manschetten finns i rak form för små eller medelstora övre extremiteter och konturform för nedre koniska extremiteter, med färgkodade storlekar för enkel val.

Ökad efterfrågan från ambulatoriska kirurgiska center

Ambulatoriska kirurgiska center representerar en stark tillväxtmöjlighet då öppenvårds- och minimalt invasiva procedurer expanderar världen över. Dessa anläggningar föredrar kompakta, bärbara och lättanvända tourniquetsystem som stödjer hög patientomsättning. Skiftet mot dagkirurgier ökar efterfrågan på automatiserade och effektiva tourniquetinstrument. Tillverkare som designar lösningar specifikt för ambulatoriska miljöer, med fokus på tillförlitlighet och arbetsflödesoptimering, är väl positionerade för att fånga inkrementell marknadstillväxt.

- Till exempel inkluderar Stryker’s SmartPump Tourniquet System inbyggda säkerhetskontroller och intuitiva kontroller anpassade för effektiv användning i öppenvårdsmiljöer. Det möjliggör exakt tryckreglering för att stödja minimalt invasiva extremitetsprocedurer med minimal störning av arbetsflödet.

Viktiga Utmaningar

Risk för Kliniska Komplikationer Relaterade till Stasband

Kliniska komplikationer relaterade till stasband utgör en betydande utmaning för marknadstillväxten. Felaktig applicering eller långvarig användning kan orsaka nervskador, muskelskador, ischemi och postoperativt obehag. Dessa risker kräver strikt efterlevnad av användningsriktlinjer och ökad personalutbildning, vilket kan begränsa adoptionen i vissa kliniska scenarier. Vårdgivare förblir försiktiga, vilket driver efterfrågan på avancerade säkerhetsfunktioner och kontinuerlig övervakningsteknik.

Kostnadsbegränsningar och Budgetbegränsningar

Kostnadsbegränsningar bland vårdgivare utgör en annan stor utmaning för marknaden för stasbandsystem. Avancerade automatiserade stasbandsystem innebär högre kapitalinvesteringar, vilket kan begränsa adoptionen i mindre sjukhus och framväxande ekonomier. Budgetpressar gynnar ofta grundläggande eller återanvändbara lösningar framför premiumteknologier. Dessutom påverkar begränsningar i ersättning för kirurgiska förbrukningsvaror inköpsbeslut, vilket kräver att tillverkare balanserar innovation med överkomlighet för att säkerställa bredare marknadspenetration.

Regional Analys

Nordamerika

Nordamerika stod för 38,6% marknadsandel 2024 och ledde marknaden för stasbandsystem tack vare höga kirurgiska volymer, avancerad traumavårdsinfrastruktur och stark adoption av automatiserade stasbandsteknologier. Regionen drar nytta av en hög förekomst av ortopediska operationer, inklusive ledbyten och idrottsskador, tillsammans med ett väletablerat nätverk för akutsjukvård. Utbredd användning av stasband på sjukhus, ambulatoriska kirurgiska centra och prehospital traumavård stöder en fortsatt efterfrågan. Starka ersättningsramverk, närvaro av stora tillverkare och kontinuerlig produktinnovation förstärker ytterligare Nordamerikas ledande position.

Europa

Europa hade 27,4% marknadsandel 2024, stödd av ett välutvecklat hälsosystem och ökat fokus på kirurgisk säkerhet och hantering av blodförlust. Ökande ortopediska ingrepp drivna av åldrande befolkningar och växande förekomst av muskuloskeletala sjukdomar bidrar avsevärt till efterfrågan. Europeiska sjukhus betonar efterlevnad av strikta kliniska riktlinjer, vilket ökar adoptionen av högkvalitativa pneumatiska och engångs-stasbandsystem. Statligt finansierad hälsoinfrastruktur, starka traumavårdskapaciteter och ökande öppenvårdsoperationer stöder ytterligare en stadig marknadstillväxt över stora länder i regionen.

Asien-Stillahavsområdet

Asien-Stillahavsområdet tog 23,1% marknadsandel år 2024 och framträdde som den snabbast växande regionala marknaden för tourniquetsystem. Snabb tillväxt i kirurgiska volymer, expanderande sjukhusinfrastruktur och ökande hälso- och sjukvårdsutgifter driver efterfrågan i Kina, Indien och Sydostasien. Ökande trafikolyckor och traumafall påskyndar ytterligare användningen i akuta och prehospitala miljöer. Ökad medvetenhet om avancerade kirurgiska verktyg, förbättrad tillgång till hälso- och sjukvårdstjänster och expanderande medicinsk turism stödjer marknadens expansion. Lokal tillverkning och kostnadseffektiva produktutbud bidrar också till bredare penetration över offentliga och privata vårdinrättningar.

Latinamerika

Latinamerika stod för 6,5% marknadsandel år 2024, stödd av gradvisa förbättringar i hälso- och sjukvårdsinfrastrukturen och utökad tillgång till kirurgisk vård. Ökande ortopediska och traumaprocedurer, särskilt i urbana sjukhus, driver användningen av tourniquetsystem. Statliga investeringar i akutsjukvårdstjänster och ökande privat hälso- och sjukvårdsdeltagande stödjer marknadstillväxten. Kostnadskänslighet påverkar dock inköpsbeslut, vilket leder till högre användning av grundläggande och återanvändbara tourniquetlösningar. Ökad medvetenhet om kirurgisk säkerhet och kontroll av blodförlust fortsätter att stärka efterfrågan i viktiga länder i regionen.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika representerade 4,4% marknadsandel år 2024, drivet av expanderande sjukhuskapacitet och ökat fokus på trauma- och akutsjukvård. Ökande investeringar i hälso- och sjukvårdsinfrastruktur över Gulfstaterna stödjer användningen av avancerade tourniquetsystem. I Afrika drivs efterfrågan av behovet av akut traumavård och förbättrad tillgång till kirurgiska tjänster. Även om budgetbegränsningar begränsar penetration av premiumteknologier, bidrar ökad medvetenhet om blödningskontroll och statligt ledda hälsoinitiativ till gradvis marknadstillväxt i regionen.

Marknadssegmenteringar:

Efter komponent

- Tourniquetmanschetter

- Tourniquetinstrument

Efter tillämpning

- Ortopedisk kirurgi

- Traumavård

- Andra tillämpningar

Efter slutanvändning

- Sjukhus

- Ambulerande kirurgiska centra

- Andra slutanvändare

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Marknaden för stasystem kännetecknas av en blandning av etablerade medicintekniska tillverkare och specialiserade traumavårdsföretag, med nyckelaktörer som Stryker, Delfi Medical Innovations, SAM Medical, Pyng Medical, Anetic Aid, C.A.T Resources, Hammarplast Medical, OHK Medical Devices, Huaxin och Riester. Dessa företag konkurrerar genom produktinnovation, portföljbredd och stark klinisk validering. Marknadsdeltagare fokuserar på att utveckla automatiserade och pneumatiska stasystem med förbättrad tryckkontroll, säkerhetslarm och engångsmanschetter för att möta föränderliga krav inom kirurgi och akutvård. Strategiska partnerskap med sjukhus, militära myndigheter och akutsjukvårdsleverantörer stärker distributionsräckvidden och långsiktiga kontrakt. Kontinuerlig investering i forskning och utveckling, regelefterlevnad och utbildningsprogram för kliniker gör det möjligt för aktörer att differentiera sina erbjudanden samtidigt som de upprätthåller höga säkerhetsstandarder. Konkurrenspositioneringen beror i allt högre grad på att balansera teknologisk sofistikering med kostnadseffektivitet för att tillgodose både premiumsjukhus och priskänsliga marknader globalt.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

Senaste utvecklingen

- I september 2025 utökade SAM Medical sin produktportfölj genom att förvärva TyTek Medical, en ledande leverantör av nålar för bröstdekompression, vilket stärker deras erbjudanden inom akutmedicin och förbättrar deras förmåga inom traumavård.

- I maj 2024 förvärvade Tri-Tech Forensics Inc. SAM Medical, vilket breddar deras portfölj av akutmedicinska enheter och stärker deras position på marknaden för tourniquetmanschetter.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på komponent, applikation, slutanvändning och geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckelapplikationer. Dessutom inkluderar rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadens expansion de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Antagandet av automatiserade och digitalt övervakade tourniquetsystem kommer att öka inom kirurgiska och traumavårdsmiljöer.

- Efterfrågan på engångs- och disponibla tourniquetmanschetter kommer att öka på grund av strängare infektionskontrollprotokoll.

- Sjukhus kommer att fortsätta leda användningen, stödda av ökande volymer av ortopediska och traumaprocedurer.

- Ambulerande kirurgiska center kommer att utöka antagandet av kompakta och lättanvända tourniquetlösningar.

- Integrering av säkerhetsfunktioner som trycksensorer och larmsystem kommer att bli standardpraxis.

- Akutmedicinska tjänster kommer att öka användningen av tourniquets för prehospital blödningskontroll.

- Militära och katastrofberedskapsapplikationer kommer att förbli en stabil källa till långsiktig efterfrågan.

- Tillverkare kommer att fokusera på att förbättra patientkomfort och minska tourniquet-relaterade komplikationer.

- Kostnadsoptimerade produktutbud kommer att stödja bredare penetration på framväxande hälsovårdsmarknader.

- Regulatorisk betoning på patientsäkerhet och klinisk effektivitet kommer att forma produktutvecklingsstrategier.