Marknadsöversikt

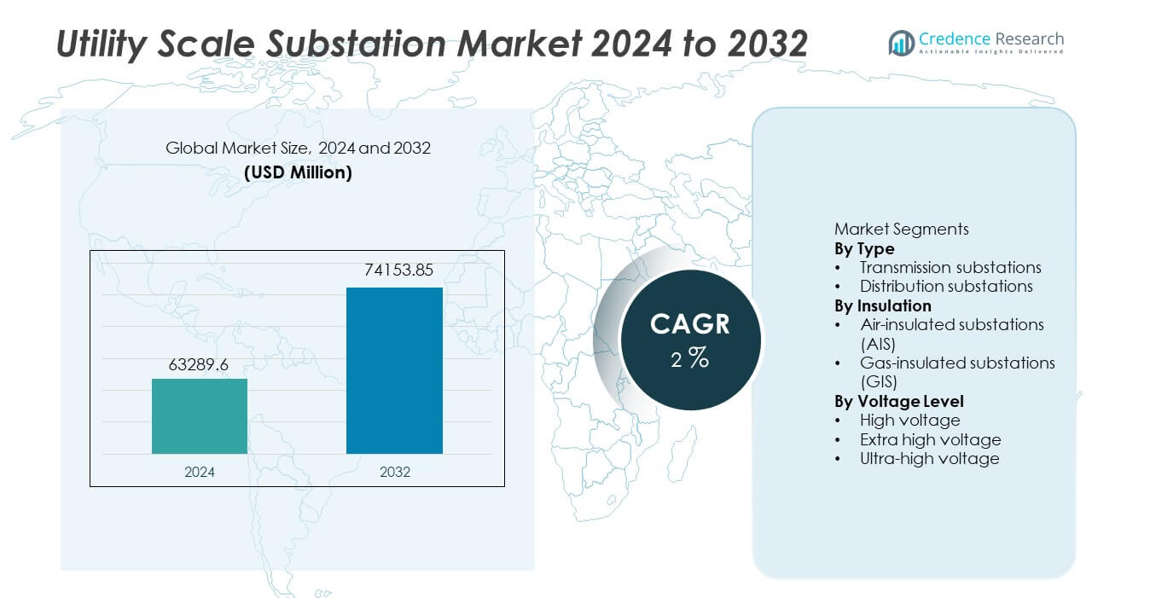

Marknaden för Utility Scale Substation värderades till 63 289,6 miljoner USD år 2024 och förväntas nå 74 153,85 miljoner USD år 2032, med en CAGR på 2 % under prognosperioden.

| RAPPORTATTRIBUTE |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för Utility Scale Substation 2024 |

63 289,6 miljoner USD |

| Utility Scale Substation Market, CAGR |

2% |

| Marknadsstorlek för Utility Scale Substation 2032 |

74 153,85 miljoner USD |

Marknaden för Utility Scale Substation har starkt deltagande från Siemens Energy, ABB Ltd., Schneider Electric, General Electric, Hitachi Energy, Mitsubishi Electric Corporation, Eaton Corporation, Larsen & Toubro, Toshiba Energy Systems & Solutions och Hyundai Electric & Energy Systems. Dessa aktörer konkurrerar genom turnkey EPC-kapaciteter, högspänningsteknisk expertis och avancerade digitala stationslösningar. Asien och Stillahavsområdet leder marknaden med en exakt andel på 37,8 %, stödd av snabb utbyggnad av överföring, urbanisering och stora projekt för förnybar integration i Kina och Indien. Nordamerika följer med en marknadsandel på 26,1 %, drivet av nätmodernisering, utbyte av åldrande stationer och tillförlitlighetsinvesteringar. Europa har en andel på 24,4 %, stödd av energitransitionsmål, gränsöverskridande sammankopplingar och antagande av gasisolerade stationer. Konkurrenskraften förblir centrerad på tillförlitlighet, automation och storskalig projektgenomförande.

Marknadsinsikter

- Marknaden för Utility Scale Substation värderades till 63 289,6 miljoner USD år 2024 och förväntas växa med en CAGR på 2 % under prognosperioden.

- Marknadstillväxten drivs av utbyggnad av överföringsnät, integration av förnybar energi, urban elektrifiering och utbyte av åldrande stationsinfrastruktur över nyttogrid.

- Gasisolerade stationer representerar en segmentandel på 54,2 % på grund av kompakt design, lägre markkrav och lämplighet för urbana och högdensitetsinstallationer, medan överföringsstationer dominerar efter typ med en andel på 61,7 %.

- Konkurrensaktiviteten förblir stark, med globala aktörer som fokuserar på digitala stationer, automationssystem och högspänningstillförlitlighet, medan regionala EPC-företag konkurrerar genom kostnadseffektivitet och lokaliserad genomförande.

- Asien och Stillahavsområdet leder marknaden med en regional andel på 37,8 %, följt av Nordamerika med 26,1 % och Europa med 24,4 %, stödd av nätmodernisering, projekt för evakuering av förnybar energi och gränsöverskridande överföringsutveckling.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys:

Efter Typ

Marknaden för storskaliga transformatorstationer, efter typ, inkluderar transmissionsstationer och distributionsstationer, där transmissionsstationer leder med en marknadsandel på 57,8 %. Transmissionsstationer spelar en kritisk roll i att höja eller sänka spänningen för långdistansöverföring av el över regioner. Elbolag prioriterar dessa stationer för att stödja nätutbyggnad, interregional anslutning och integration av stora förnybara energiprojekt. Ökad efterfrågan på elektricitet, gränsöverskridande handel med el och ersättning av åldrande transmissionsinfrastruktur driver ytterligare efterfrågan. Distributionsstationer förblir viktiga för lokal eldistribution, men högre investeringsintensitet och strategisk betydelse positionerar transmissionsstationer som den dominerande undersegmentet.

- Till exempel har Siemens Energy implementerat en 765 kV transmissionsstation i Indien som stödjer kraftöverföring över 6 000 MW över regionala nät.

Efter Isolering

Baserat på isolering är marknaden segmenterad i luftisolerade stationer (AIS) och gasisolerade stationer (GIS), där AIS står för en dominerande andel på 61,3 %. Elbolag använder i stor utsträckning AIS på grund av lägre kapitalkostnader, enklare design och enkel underhåll i områden med tillräcklig marktillgång. AIS-lösningar förblir föredragna för stora utomhusstationer i landsbygds- och halvurbana områden. Dock fortsätter GIS-användningen att öka i platsbegränsade urbana miljöer. Pågående nätutbyggnad i utvecklingsregioner och kostnadskänsliga projekt fortsätter att stödja dominansen av luftisolerade stationer.

- Till exempel har Hitachi Energy tagit i bruk en luftisolerad station med en spänningsnivå på 400 kV och kortslutningskapacitet över 63 kA för ett nationellt nätutbyggnadsprojekt. Gasisolerade stationer får fäste i täta urbana zoner, men luftisolerade system förblir allmänt använda.

Efter Spänningsnivå

Efter spänningsnivå inkluderar marknaden högspänning, extra högspänning och ultrahögspänning stationer, där extra högspänningsstationer har den största andelen på 48,6 %. Dessa stationer stödjer bulköverföring av el över långa avstånd med minskade förluster. Elbolag implementerar extra högspänningsinfrastruktur för att ansluta stora produktionskällor, inklusive termiska, vattenkrafts- och förnybara anläggningar, till belastningscentra. Tillväxt i tvärregionala överföringskorridorer och nätförstärkningsprojekt stärker efterfrågan. Högspänningsstationer betjänar regionala nätverk, medan ultrahögspänningssystem växer stadigt med storskaliga nationella nätprojekt.

Viktiga Tillväxtdrivare

Nätmodernisering och Ersättning av Åldrande Infrastruktur

Elbolag världen över investerar kraftigt i modernisering av åldrande transformatorstationsinfrastruktur. Många befintliga stationer fungerar bortom sina designade livslängder och står inför tillförlitlighetsrisker. Ersättnings- och renoveringsprojekt driver en stadig efterfrågan på storskaliga transformatorstationer. Moderna stationer förbättrar driftseffektivitet, minskar avbrottsrisker och stödjer avancerad nätkontroll. Regeringar prioriterar nätets motståndskraft för att hantera ökad efterfrågan på elektricitet och extrema väderhändelser. Digitala skydds- och automatiseringsuppgraderingar stärker ytterligare investeringsbehoven. Detta moderniseringsfokus förblir en kärndrivkraft för långsiktig marknadstillväxt.

- Till exempel uppgraderade ABB en nationell elnätsstation med Relion-skyddsreläer som hanterar felupptäckningscykler under 20 millisekunder och stödjer över 10 000 I/O-signaler inom ett kontrollsystem.

Expansion av transmissionsnätverk och kraftsammanlänkningar

Ökad elförbrukning och krav på interregional kraftöverföring driver expansionen av transmissionsnätverk. Elbolag bygger nya stationer för att stödja långdistans- och gränsöverskridande kraftflöden. Integrering av stora produktionsanläggningar kräver robust infrastruktur för stationer. Transmissionskorridorer som kopplar förnybara energizoner till lastcentra ökar utbyggnaden. Kraftutbyte och nätverksprojekt för sammanlänkning stärker efterfrågan. Stationer spelar en central roll i spänningskontroll och systemstabilitet. Denna expansionstrend stödjer starkt marknadstillväxten.

- Till exempel levererade GE Vernova stationsutrustning för ett 500 kV transmissionsprojekt utformat för att bära 3 000 MW och stödja felavklaringstider under 40 millisekunder över sammankopplade nätverk.

Tillväxt av integration av förnybar energi

Storskalig integration av förnybar energi driver utvecklingen av stationer. Vind-, sol- och vattenkraftsprojekt kräver nya nätanslutningspunkter. Storskaliga stationer möjliggör spänningstransformation och nätsynkronisering. Variabel produktion ökar efterfrågan på avancerade skydds- och kontrollsystem. Elbolag implementerar stationer för att hantera intermittens och bibehålla stabilitet. Mål för förnybar energi påskyndar investeringar i infrastruktur. Denna övergång till ren energi förblir en viktig tillväxtdrivare.

Viktiga trender och möjligheter

Ökad användning av gasisolerade och kompakta stationer

Elbolag implementerar i allt högre grad gasisolerade stationer i urbana och utrymmesbegränsade områden. GIS-lösningar minskar fotavtrycket samtidigt som de erbjuder hög tillförlitlighet. Urbanisering och markbegränsningar påskyndar användningen. Kompakta stationer stödjer underjordiska och inomhusinstallationer. Denna trend skapar möjligheter för leverantörer som erbjuder yteffektiva designlösningar. Tillväxt i uppgraderingar av storstadsnät stödjer fortsatt efterfrågan. Användningen av GIS utökar marknadsmöjligheterna.

- Till exempel levererade Mitsubishi Electric en 300 kV gasisolerad station med en kompakt båsdesign med samlingsskenehöjder under 6,5 meter och en kontinuerlig strömkapacitet på 4 000 A, vilket stödjer högdensitets urbana transmissionsnätverk.

Integration av digitala och smarta stationsteknologier

Digitala stationer får genomslag över elnätsnätverk. Avancerade sensorer, kommunikationssystem och automation förbättrar övervakning och kontroll. Elbolag antar digitala stationer för att öka tillförlitligheten och minska underhåll. Realtidsdata stödjer prediktivt underhåll och snabbare felrespons. Smarta nätinitiativ driver användningen av digitala lösningar. Leverantörer som erbjuder integrerade digitala plattformar får konkurrensfördelar. Denna trend öppnar nya tillväxtmöjligheter.

- Till exempel implementerade Schneider Electric en digital station med IEC 61850 processbussarkitektur, vilket möjliggör skyddsresponstider under 10 millisekunder och integrerar mer än 5 000 realtidsdatapunkter inom ett enda kontrollsystem.

Viktiga utmaningar

Höga kapitalinvesteringar och långa projekttidslinjer

Storskaliga stationer kräver betydande initiala kapitalinvesteringar. Projekt involverar komplex ingenjörskonst och långa godkännandecykler. Budgetbegränsningar fördröjer genomförandet i vissa regioner. Markförvärv och regleringsgodkännanden förlänger tidslinjerna. Elbolag måste balansera kostnad med prestanda och tillförlitlighet. Långa projekttider saktar ner marknadsomsättningen. Kapitalintensitet förblir en stor utmaning.

Komplexa Regleringar och Miljöefterlevnad

Stationprojekt står inför strikta reglerings- och miljökrav. Efterlevnad av säkerhets-, markanvändnings- och utsläppsstandarder ökar komplexiteten. Tillståndsförseningar påverkar projektscheman. GIS-stationer granskas noggrant för gashantering och miljöpåverkan. Verktygsföretag måste ta itu med samhälls- och miljöhänsyn. Regleringskomplexitet ökar utvecklingsrisken. Denna utmaning påverkar implementeringshastigheten.

Regional Analys

Nordamerika

Nordamerika har en marknadsandel på 26,4% inom marknaden för storskaliga stationer. Efterfrågan drivs av nätmodernisering och ersättning av åldrande transmissions- och distributionsinfrastruktur i USA och Kanada. Verktygsföretag investerar i nya stationer för att förbättra tillförlitlighet, motståndskraft och avbrottshantering. Tillväxten inom integration av förnybar energi och överföring av kraft mellan delstater ökar uppgraderingar av stationer. Expansion av datacenter och elektrifieringsinitiativ stödjer också efterfrågan. Avancerad automation och digitala skyddssystem får bredare användning. Stabil regleringsram och ihållande verktygsutgifter stödjer stadig regional marknadstillväxt.

Europa

Europa står för 23,8% av den globala marknadsandelen för storskaliga stationer. Stark fokus på energiomställning och avkarbonisering driver investeringar i transmissions- och distributionsstationer. Länder som Tyskland, Frankrike och Storbritannien uppgraderar stationer för att stödja förnybar integration och gränsöverskridande kraftflöden. Ersättning av åldrande infrastruktur förblir en nyckeldrivkraft. Urbanisering ökar antagandet av kompakta och gasisolerade stationer. Strikta nätverks- och säkerhetsstandarder påverkar upphandling. Pågående sammankopplingsprojekt och smarta nätinitiativ upprätthåller regional marknadsexpansion.

Asien och Stillahavsområdet

Asien och Stillahavsområdet leder marknaden med en andel på 34,7%. Snabb urbanisering, industriell tillväxt och ökande efterfrågan på elektricitet driver storskalig stationutbyggnad över Kina, Indien, Japan och Sydostasien. Regeringar investerar kraftigt i transmissionsexpansion och nätförstärkning. Integration av förnybar energi och utveckling av ultra-högspänningskorridorer ökar installationer av stationer. Växande elektrifiering och infrastrukturutveckling stödjer ihållande efterfrågan. Kostnadseffektiv konstruktion och stora projektpipelines positionerar Asien och Stillahavsområdet som den dominerande och snabbast växande regionala marknaden.

Latinamerika

Latinamerika har en marknadsandel på 8,1% inom marknaden för storskaliga stationer. Tillväxten stöds av nätutbyggnad och förnybara energiprojekt i Brasilien, Mexiko och Chile. Verktygsföretag investerar i stationer för att förbättra tillförlitlighet och minska transmissionsförluster. Expansion av vind- och solkapacitet ökar efterfrågan på nya nätanslutningspunkter. Budgetbegränsningar bromsar storskaliga utbyggnader, men pågående infrastrukturuppgraderingar upprätthåller måttlig tillväxt. Regleringsreformer och regionala kraftintegrationsprojekt stödjer långsiktig marknadsutveckling.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika står för 7,0% av den globala marknadsandelen. Efterfrågan drivs av utbyggnad av kraftinfrastruktur i Gulf-länderna och elektrifieringsinsatser över Afrika. Stora transmissionsprojekt och utveckling av förnybar energi ökar installationer av stationer. Verktygsföretag distribuerar stationer för att stödja industriella zoner, urban tillväxt och nätstabilitet. Hårda miljöförhållanden ökar efterfrågan på robusta och tillförlitliga konstruktioner. Långsiktiga energidiversifieringsplaner och infrastrukturinvesteringar stödjer stadig regional marknadsutveckling.

Marknadssegmenteringar:

Efter Typ

- Transmissionsstationer

- Distributionsstationer

Efter Isolering

- Luftisolerade stationer (AIS)

- Gasisolerade stationer (GIS)

Efter Spänningsnivå

- Hög spänning

- Extra hög spänning

- Ultra-hög spänning

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Analysen av konkurrenslandskapet belyser en kapitalintensiv och teknologidriven marknad ledd av Siemens Energy, ABB Ltd., Schneider Electric, General Electric, Hitachi Energy, Mitsubishi Electric Corporation, Eaton Corporation, Larsen & Toubro, Toshiba Energy Systems & Solutions och Hyundai Electric & Energy Systems. Dessa aktörer konkurrerar genom nyckelfärdiga EPC-förmågor, avancerade skydds- och styrsystem och starka relationer med verktyg och transmissionsoperatörer. Ledande företag fokuserar på högspännings- och extra högspänningsstationer, digital automation och tillförlitlighetsuppgraderingar för att stödja nätmodernisering. Investeringar i gasisolerade och kompakta stationer adresserar platsbegränsningar i stadsområden. Globala leverantörer utnyttjar skala, ingenjörsdjup och livscykeltjänster, medan regionala företag konkurrerar genom lokaliserad tillverkning och kostnadseffektivitet. Strategiska partnerskap, långsiktiga verktygskontrakt och deltagande i förnybar integration och sammankopplingsprojekt förblir centrala för konkurrenspositioneringen på marknaden för storskaliga stationer.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- Siemens Energy

- ABB Ltd.

- Schneider Electric

- General Electric

- Hitachi Energy

- Mitsubishi Electric Corporation

- Eaton Corporation

- Larsen & Toubro

- Toshiba Energy Systems & Solutions

- Hyundai Electric & Energy Systems

Senaste Utvecklingen

- I november 2024 delade Schneider Electric nya uppdateringar om “Virtuella Stationer” på Enlit 2024. Schneider betonade också virtualiseringen av PowerLogic T300 RTU på E4S-plattformen.

- I maj 2024 tillkännagav Siemens Energy ett nätutbyggnadsavtal med Energinet. Omfattningen täcker högspänningsstationutrustning för Danmarks överföringsuppgraderingar.

- I april 2024 säkrade Hitachi Energy en order från SP Energy Networks för att designa och implementera en innovativ lösning för elkvalitet som syftar till att stabilisera nätet och förbättra överföringen av förnybar energi från Skottland till England.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Typ, Isolering, Spänningsnivå och Geografi. Den ger en översikt över ledande marknadsaktörer, inklusive deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Moderniseringsprogram för nätet kommer fortsätta driva stationuppgraderingar.

- Integrering av förnybar energi kommer öka efterfrågan på nya stationer.

- Digitala och automatiserade stationer kommer få bredare användning.

- Gasisolerade stationer kommer se högre användning i stadsområden.

- Överföringsutbyggnad kommer förbli ett viktigt investeringsfokus för energibolag.

- Ersättning av åldrande infrastruktur kommer stödja en stadig marknadsefterfrågan.

- Asien och Stillahavsområdet kommer behålla ledarskapet i nya stationinstallationer.

- Investeringar i nätresiliens och tillförlitlighet kommer forma upphandlingsprioriteringar.

- EPC-partnerskap kommer spela en kritisk roll i storskaliga projekt.

- Konkurrensen kommer intensifieras genom teknologi, servicekvalitet och genomförandeförmåga.