Marknadsöversikt

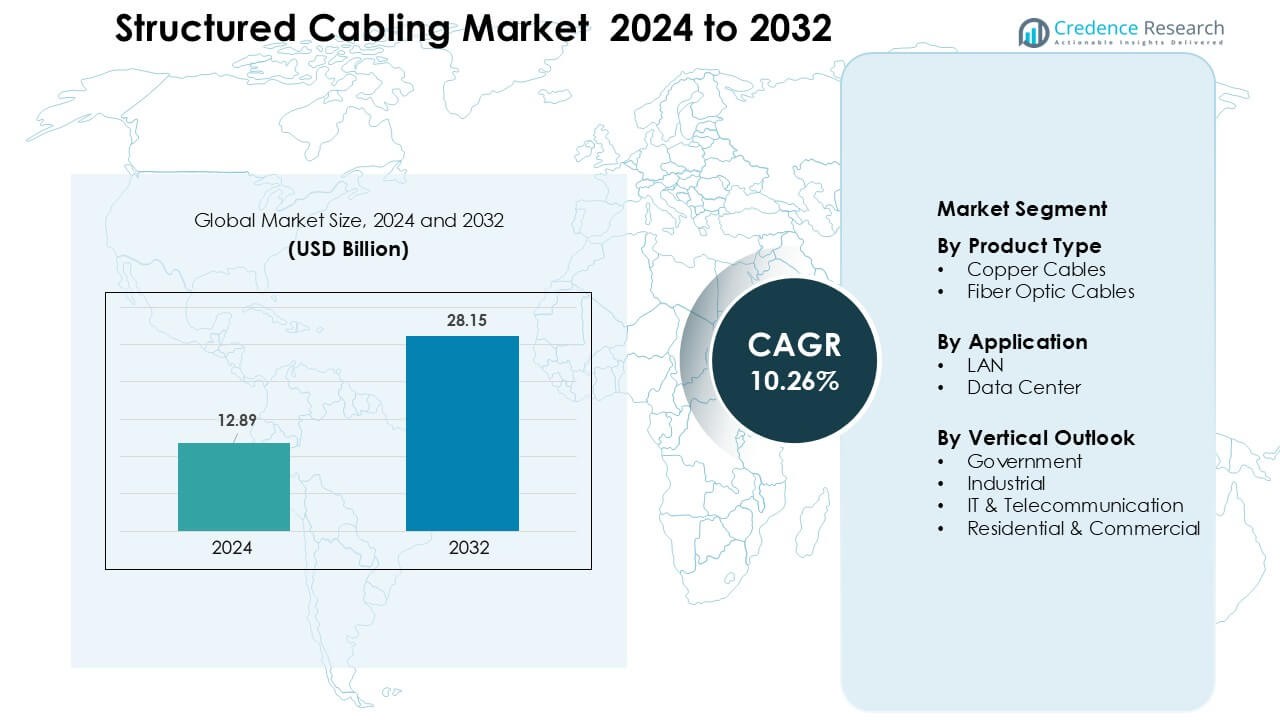

Marknaden för strukturerad kabeldragning värderades till 12,89 miljarder USD år 2024 och förväntas nå 28,15 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 10,26% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för strukturerad kabeldragning 2024 |

12,89 miljarder USD |

| Marknad för strukturerad kabeldragning, CAGR |

10,26% |

| Marknadsstorlek för strukturerad kabeldragning 2032 |

28,15 miljarder USD |

Marknaden för strukturerad kabeldragning formas av stora aktörer inklusive Nexans, Schneider Electric, CommScope Holding Company, Furukawa Electric, Siemens, Corning, TE Connectivity, Belden, Legrand och ABB Ltd, som alla utökar fiber- och kopparportföljer för att stödja högpresterande företags- och datacenternätverk. Dessa företag investerar i avancerade Cat6A-system, optiska innovationer och intelligent kabelhantering för att stärka den globala adoptionen. Partnerskap med telekomoperatörer, hyperscale-datacenter och smarta byggnadsintegratörer förbättrar ytterligare konkurrenskraften. Nordamerika ledde marknaden 2024 med cirka 34% andel, stödd av snabb nätverksmodernisering, starka IT-investeringar och storskalig expansion av datacenter.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Marknaden för strukturerad kabeldragning nådde 12,89 miljarder USD år 2024 och förväntas nå 28,15 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 10,26% under prognosperioden.

- Tillväxten drivs av snabb digitalisering av företag, ökande byggande av datacenter och ökad adoption av högpresterande Cat6A- och fibernätverk som stöder moln, IoT och 5G-applikationer.

- Viktiga trender inkluderar snabb övergång mot intelligent kabelhantering, förterminerade fibersystem och modernisering av LAN-infrastruktur för att hantera multigigabit-arbetsbelastningar.

- Ledande aktörer som Nexans, Schneider Electric, CommScope, Corning, TE Connectivity och Belden expanderar portföljer och stärker partnerskap med telekomoperatörer, hyperscale-datacenter och smarta byggnadsintegratörer.

- Nordamerika ledde med cirka 34% andel, medan Asien-Stillahavsområdet visade den snabbaste expansionen. Efter produkttyp hade kopparkablar cirka 61% andel, och efter tillämpning dominerade LAN med nästan 58% andel.

Marknadssegmenteringsanalys:

Efter produkttyp

Kopparkablar dominerade produktsegmentet 2024 med cirka 61% andel, stödd av stark adoption i företags-LAN och kostnadseffektiv installation i kommersiella byggnader. Företag föredrog koppar på grund av dess flexibilitet, PoE-stöd och lägre installationskostnad jämfört med fiber. Segmentet avancerade när Cat6A- och Cat7-uppgraderingar ökade bandbreddsbehovet i kontor och detaljhandelsplatser. Fiberoptiska kablar växte snabbt när molnmigration och behov av högpresterande överföring expanderade; dock behöll koppar sin ledning eftersom de flesta befintliga nätverk förlitar sig på tvinnad par-infrastruktur och kräver skalbara, kostnadseffektiva uppgraderingar.

- Till exempel utformades och ratificerades den officiella ISO/IEC 11801 Class F-standarden för Cat7-kabel för att stödja 10 Gbps Ethernet över hela 100-metersavståndet.

Efter tillämpning

LAN hade den dominerande positionen 2024 med nästan 58% andel, drivet av omfattande användning i företagsnätverk, skolor, sjukhus och offentliga institutioner. Organisationer utökade LAN-infrastrukturen för att stödja ökande enhetstäthet, distansarbetslösningar och VoIP-system. Efterfrågan ökade eftersom Wi-Fi 6 och 6E-implementeringar krävde högkvalitativ kabeldragning för att hantera multi-gigabit hastigheter. Datacenter växte i snabb takt på grund av hyperskalaexpansion, molntjänster och digitala arbetsbelastningar, men LAN behöll den största andelen eftersom de flesta strukturerade kabelinstallationer sker på kontorsgolv, campusnätverk och företagsanläggningar.

- Till exempel har företag som rullar ut Wi‑Fi 6E över campus, såsom utbildningsinstitutioner som uppgraderar flera byggnader, migrerat kabeldragning från CAT-5E till Kategori 6A-kabel för att säkerställa stabil, multi-gigabit backhaul, vilket möjliggör tillförlitlig anslutning för tusentals samtidiga enheter.

Efter Vertikal Utsikt

IT & Telekommunikation ledde den vertikala segmentet 2024 med cirka 34% andel, stödd av snabb nätverksmodernisering och starka bandbreddsbehov över telekomoperatörer. Fiber-rika uppgraderingar, 5G backhaul-expansion och ökad användning av molntjänster drev adoptionen av strukturerad kabeldragning över switchrum och centraler. Industriella användare ökade implementeringen på grund av automation och IIoT, medan statliga projekt avancerade genom smarta städer och offentliga infrastrukturprogram. Bostads- och kommersiella installationer expanderade med högre bredbandspenetration, men IT & Telekommunikation förblev den viktigaste bidragsgivaren eftersom digital transformation skapade ett bestående behov av högpresterande kabelsystem.

Viktiga Tillväxtdrivare

Ökad Företagsdigitalisering och Nätverksmodernisering

Företagsdigitalisering expanderade snabbt när organisationer uppgraderade nätverk för att stödja molnanvändning, enhetliga kommunikationssystem och högbandbreddsapplikationer. Företag implementerade avancerad kabeldragning för att hantera högre datalaster skapade av automation, videokonferenser och distansarbetsmodeller. Företag uppgraderade från äldre Cat5e- eller Cat6-system till Cat6A och fiber för att öka hastigheten, minska latens och förbättra långsiktig skalbarhet. Adoptionen växte över kontor, banker, sjukhus och utbildningsanläggningar där strukturerad kabeldragning förbättrade operationell effektivitet och minskade stilleståndstid. Efterfrågan ökade också när företag integrerade säkerhetskameror, IoT-sensorer och byggnadsstyrsystem som krävde stabila trådbundna nätverk för kraft och data. Starka ekonomiska fördelar uppmuntrade modernisering eftersom strukturerad kabeldragning erbjöd lågt underhåll och högre tillförlitlighet än trådlösa alternativ under hög belastning. Nätverksuppfräschningscykler över medelstora och stora företag stärkte drivkraften ytterligare, vilket gjorde digital transformation till en nyckelfaktor som driver global marknadsexpansion.

- Till exempel har företag som omkabelerar kontorsgolv ersatt Cat5e (begränsad till 1 Gbps) med Cat6A för att framtidssäkra infrastrukturen, vilket möjliggör stöd för multi-gigabit Ethernet och säkerställer kompatibilitet med nästa generations nätverkskrav utan behov av frekvent omkabelering.

Datacenterexpansion Drivet av Moln och AI-arbetsbelastningar

Datacenter expanderade i snabb takt då molntjänster, AI-träning och edge computing-arbetsbelastningar ökade. Globala hyperskalare och colocation-leverantörer påskyndade investeringar i högdensitetsserverrack som krävde pålitliga fiber- och kopparkabelsystem. Strukturerad kabeldragning spelade en central roll i att möjliggöra snabba kylsystem, låg-latensswitching och skalbara rack-till-rack-anslutningar. Tillväxten av molntjänster ökade efterfrågan på kabeldragning som kunde stödja multi-gigabit-hastigheter och flexibla topologier. AI-modeller krävde täta GPU-kluster, vilket ökade behovet av högpresterande fiberlänkar med stark brusimmunitet. Företag flyttade sina IT-arbetsbelastningar till hybrida molnmodeller, vilket ökade efterfrågan på strukturerad kabeldragning i kärndatacenter och distribuerade mikrodatacenter. Den ökande användningen av edge-platser för IoT och 5G utökade också behovet av kompakta men effektiva kabeldragningar. Denna konsekventa infrastrukturutveckling gjorde datacenter till en viktig drivkraft för långsiktig efterfrågan på strukturerad kabeldragning.

- Till exempel, högdensitetsdatacenter år 2025 antar i allt högre grad MTP/MPO-förterminerade fibertrunksystem för att stödja massivt öst–väst-datflöde som krävs för AI-kluster, vilket möjliggör interkonnektivitet mellan rack i hela anläggningen samtidigt som hanterbar kabelmängd och luftflöde bibehålls.

Tillväxt av IoT, Smarta Byggnader och 5G-infrastruktur

IoT-användningen ökade kraftigt inom tillverknings-, hälso-, detaljhandels- och offentlig sektor, vilket drev behovet av strukturerad kabeldragning som kunde stödja hög enhetstäthet. Smarta byggnadsplattformar använde kabeldragning för belysningssystem, åtkomstkontroll, HVAC-övervakning och energihantering, vilket ökade efterfrågan på stabil trådbunden anslutning. PoE-baserade enheter fick fäste, vilket krävde kabeldragning som kunde driva sensorer, IP-kameror och trådlösa åtkomstpunkter. Utrullningen av 5G påskyndade fiberutbyggnaden till backhaul- och edge-noder, där strukturerad kabeldragning säkerställde pålitlig höghastighetsöverföring. Smarta städer integrerade kabeldragning i övervakningssystem, trafikhantering och offentliga Wi-Fi-projekt. Industriella IoT-system i fabriker behövde säkra och låg-latens kommunikationskanaler för att driva robotik, prediktiva underhållsverktyg och automatiserade linjer. Den kombinerade tillväxten av IoT-ekosystem och urban digital infrastruktur positionerade strukturerad kabeldragning som en kärnmöjliggörare av pålitliga kommunikationsnätverk världen över.

Viktig Trend & Möjlighet

Skifte mot Höghastighetsfiber och Cat6A-uppgraderingar

En stor marknadstrend innebar det snabba skiftet från äldre kopparkvaliteter till höghastighetslösningar med Cat6A och fiber. Företag behövde kabeldragning som stödde 10G och 40G hastigheter för molnapplikationer, AI-analys och stora filöverföringar. Fiber fick fart på grund av låg signalförlust, elektromagnetisk immunitet och framtidssäker skalbarhet. Kontorsbyggnader och kommersiella campus använde Cat6A-uppgraderingar för att stödja Wi-Fi 6 och Wi-Fi 7-utrullningar, som krävde multi-gigabit backhaul-kapacitet. Tillverkare lanserade böjokänslig fiber och förterminerade enheter som minskade installationstid och arbetskostnader. Denna trend skapade betydande möjligheter för leverantörer som erbjuder högpresterande, lättinstallerade system. Tillväxten av fiber-rika smarta campus och hyperanslutna utrymmen stärkte också den långsiktiga efterfrågan.

- Till exempel har många kommersiella campus som uppgraderar för att stödja 10 Gbps Ethernet implementerat Cat6A-kabeldragning över hela den 100 meter långa horisontella distansen, vilket säkerställer konsekvent 10 Gbps anslutning från switch till slutpunkt, en kapacitet som äldre Cat5e/Cat6 ofta inte kan leverera pålitligt över hela längden.

Ökande Användning av Intelligent och Automatiserad Kabelhantering

Intelligenta kabelhanteringssystem blev en stor möjlighet när företag prioriterade operativ effektivitet och förebyggande underhåll. Automatiserad kabelspårning, övervakning av portutnyttjande i realtid och digital kartläggning hjälpte till att minska risken för fel och driftstopp. Stora anläggningar använde smarta patchpaneler och sensorbaserade rack för att optimera nätverksvägar och upptäcka fel tidigt. Dessa system förbättrade tillgångssynlighet och stödde snabb felsökning vid konfigurationsändringar. Leverantörer integrerade analysverktyg som rekommenderade nätverksuppgraderingar och säkerställde efterlevnad av designstandarder. När nätverk expanderade genom IoT-enheter och automationssystem erbjöd intelligent hantering ett skalbart sätt att upprätthålla tillförlitlighet. Denna trend öppnade tillväxtmöjligheter för leverantörer som blandar mjukvara, sensorer och strukturerad kabelhårdvara.

- Till exempel rapporterar CommScope att deras Automated Infrastructure Management (AIM)-system som kombinerar intelligenta koppar- eller fiberpatchpaneler och kontroller erbjuder realtidsöversikt över anslutningsändringar, vilket gör det möjligt för administratörer att omedelbart lokalisera och identifiera aktiva portar över ett helt nätverk.

Huvudutmaning

Höga installationskostnader och komplexa uppgraderingskrav

Installation av strukturerad kabeldragning innebar betydande arbets-, material- och designkostnader, särskilt i stora kommersiella byggnader och datacenter. Uppgradering av äldre infrastrukturer krävde ofta omfattande omdragning, utvidgning av vägar och efterlevnadskontroller, vilket ökade kostnaderna. Äldre anläggningar behövde omdesign av ledningar, kabelrännor och serverrum för att stödja högre densitetskabeldragning. Dessa utmaningar saktade ner moderniseringsinsatser för små företag med begränsade budgetar. Installationsförseningar inträffade också på grund av samordning mellan entreprenörer, IT-team och byggnadsingenjörer. Höga initiala kostnader begränsade antagandet i vissa priskänsliga regioner, även om de långsiktiga fördelarna var starka. Denna ekonomiska barriär förblev en viktig utmaning som påverkade tillväxten.

Tillgång till kvalificerade tekniker och efterlevnadskrav

Många regioner upplevde en brist på kvalificerade installationstekniker som kunde hantera avancerad fiber, Cat6A och datacenterlayouter. Felaktiga installationer ökade risken för signalstörningar, kabelskador och nätverkseffektivitet. Strikta standarder som TIA/EIA och ISO/IEC krävde certifierade installationsmetoder, vilket ökade projektens komplexitet. Företag stötte på förseningar när de sökte kvalificerade entreprenörer för stora uppgraderingar. Efterlevnadsrevisioner och testkrav förlängde också projekttidslinjer. När nätverk blev tätare med IoT och 5G-integration blev det mer utmanande att upprätthålla högkvalitativ kabelinstallation. Denna brist på kvalificerad arbetskraft och ökande efterlevnadstryck fortsatte att påverka marknadsexpansionen.

Regional analys

Nordamerika

Nordamerika dominerade marknaden för strukturerad kabeldragning 2024 med cirka 34 % andel, drivet av starka IT-infrastrukturinvesteringar och utbredd digitalisering av företag. USA ledde antagandet när datacenterexpansionen accelererade över molnleverantörer, teleoperatörer och stora företag. Efterfrågan ökade när företag uppgraderade till Cat6A och fiber för att stödja höghastighetsnätverk, Wi-Fi 6E och hybridarbetsmiljöer. Regeringsprojekt i smarta städer, säkerhetssystem och bredbandsutveckling ökade ytterligare kraven på strukturerad kabeldragning. Kanada bidrog med stadig tillväxt, stödd av expanderande colocation-anläggningar och ökad implementering av intelligenta byggnadssystem över kommersiella fastigheter.

Europa

Europa hade nästan 27% andel år 2024, stödd av stark modernisering av kommunikationsnätverk och ökande utbyggnad av fiber-rika företagsinfrastrukturer. Regionen avancerade när Tyskland, Storbritannien, Frankrike och Norden ökade investeringarna i datacenter och 5G-backhaul-nätverk. Tillverkare och finansiella institutioner uppgraderade strukturerad kabeldragning för att hantera högdensitets IoT och automationssystem. Europeiska unionens digitala transformation och energieffektiva bygginitiativ ökade också efterfrågan. Storskaliga hyperscale-datacenterprojekt och smarta tillverkningshubbar över Västeuropa stärkte adoptionen, medan Östeuropa bidrog med stadig tillväxt med expanderande kommersiella och bostadsfiber-nätverk.

Asien-Stillahavsområdet

Asien-Stillahavsområdet framträdde som den snabbast växande regionen med omkring 31% andel år 2024, drivet av snabb industrialisering, investeringar i smarta städer och massiv datacenterkonstruktion. Kina, Indien, Japan och Sydkorea ledde adoptionen när företag utökade molnanvändningen och telekomoperatörer påskyndade 5G-utbyggnaden. Ökande penetration av IoT-enheter inom tillverkning, sjukvård och detaljhandel ökade behovet av höghastighetsstrukturerad kabeldragning. Fiberutbyggnad ökade kraftigt över kommersiella byggnader och nya bostadsutvecklingar. Multinationella teknikföretag ökade kolokationskapaciteten i nyckelstäder, vilket ytterligare ökade efterfrågan på avancerade kabelsystem som stöder skalbara server- och lagringsnätverk.

Latinamerika

Latinamerika stod för ungefär 5% andel år 2024, stödd av växande digital transformation över bank, telekom och detaljhandel. Brasilien och Mexiko ledde efterfrågan när företag utökade datacenter och uppgraderade IT-infrastruktur. Regeringsstödda uppkopplingsprogram och ökande adoption av molntjänster uppmuntrade installationer av strukturerad kabeldragning i företags- och offentliga sektorer. Regionen såg också ökad utbyggnad av fiber- och Cat6A-system i smarta byggnader, universitet och industriella anläggningar. Trots ekonomiska utmaningar i vissa nationer, upprätthöll investeringar i digitala tjänster och e-handels tillväxt en stadig adoption över stora storstadsområden.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika representerade nästan 3% andel år 2024, men visade stark momentum tack vare expanderande smarta stadsprojekt och regeringsledda digitala infrastrukturprogram. Förenade Arabemiraten, Saudiarabien och Qatar drev adoptionen när de byggde avancerade datacenter, moderna kontorskomplex och storskaliga 5G-nätverk. Afrika såg ökande efterfrågan inom finans- och telekomsektorerna när företag uppgraderade äldre nätverk. Investeringar i säkerhetssystem, övervakningsinfrastruktur och kommersiella fastighetsutvecklingar ökade installationer av strukturerad kabeldragning. Även om marknadspenetrationen förblev lägre än i andra regioner, fortsatte strategiska nationella IKT-program att stärka långsiktiga tillväxtutsikter.

Marknadssegmenteringar:

Efter Produkttyp

- Kopparkablar

- Fiberoptiska kablar

Efter Användning

Efter Vertikal Perspektiv

- Regering

- Industriell

- IT & Telekommunikation

- Bostäder & Kommersiella

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Marknaden för strukturerad kabeldragning präglas av stark konkurrens bland ledande aktörer som Nexans, Schneider Electric, CommScope Holding Company, Furukawa Electric, Siemens, Corning, TE Connectivity, Belden, Legrand och ABB Ltd, som alla utökar sina produktportföljer inom koppar-, fiber- och intelligenta kabelsystem. Dessa företag stärker sina positioner genom innovation inom högpresterande Cat6A, Cat7 och avancerade fibersystem som stöder täta datacenter och företagsnätverk. Leverantörer investerar i PoE-optimerade designer, böjokänsliga fibrer och förmonterade enheter för att minska installationstiden och öka tillförlitligheten. Strategiska åtgärder inkluderar partnerskap med telekomoperatörer, smarta byggnadsintegratörer och hyperskaliga datacenterleverantörer. Många aktörer fokuserar också på programvarustödd kabelhantering, automatiseringsverktyg och energieffektiva lösningar för att uppnå hållbarhetsmål. Regional expansion, starka distributionsnätverk och efterlevnad av globala standarder hjälper dessa företag att behålla en konkurrensfördel när efterfrågan ökar inom IT, telekom, industriell automation och kommersiella byggprojekt.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- Nexans

- Schneider Electric

- CommScope Holding Company, Inc.

- Furukawa Electric Co., Ltd.

- Siemens AG

- Corning Incorporated

- TE Connectivity Ltd.

- Belden Inc.

- Legrand SA

- ABB Ltd

Senaste Utvecklingen

- År 2025 förstärkte Nexans sin roll som leverantör för stora företagsklassade strukturerade kablar och ryggradsnätverk genom att säkra två distinkta datacenterkontrakt. Ett var ett flerårigt kontrakt för att leverera fiberoptiska kabelsammansättningar till en ledande hyperskalig molnleverantör i maj 2025, medan ett annat stort multisite-kontrakt säkrades i mars 2025 för att leverera Cat6A och Cat8 kopparkablar till en ledande hyperskalig datacenteroperatör över Europa och Nordamerika.

- I juni 2025 introducerade CommScope nya lösningar FiberREACH och CableGuide 360 som riktar sig mot växande behov av strukturerade kablar: hög effekt PoE, förbättrad kabelhantering och tätare, mer pålitliga företagsnätverksinstallationer.

- I april 2025 meddelade Legrand SA förvärvet av Computer Room Solutions (CRS) i Australien, vilket stärker dess datacenterportfölj med integrerade kraft- och kabelösningar som stöder avancerade strukturerade kabelinstallationer i APAC-anläggningar.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Produkttyp, Applikation, Vertikal Utsikt och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckelapplikationer. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Marknaden kommer att växa stadigt när företag moderniserar nätverk för att stödja högfarts digitala operationer.

- Fiberadoptionen kommer att öka när molnberäkning, AI-arbetsbelastningar och 5G-nätverk kräver högre bandbredd.

- Datacenterexpansion kommer att driva ett starkt behov av avancerade kablar i hyperskaliga och edge-anläggningar.

- Intelligenta kabelhanteringssystem kommer att få fotfäste för realtidsövervakning och snabbare felsökning.

- Förterminerade och modulära kabelösningar kommer att expandera på grund av minskad installationstid och arbetskraftsbehov.

- Smart-byggnadsprojekt kommer att öka efterfrågan på PoE-aktiverade kablar som stöder sensorer och automation.

- Industriell IoT kommer att driva fabriker att installera högpresterande kablar för robotik och uppkopplad maskineri.

- Hållbarhetskrav kommer att uppmuntra energieffektiva kabellösningar och återvinningsbara material.

- Partnerskap mellan kabelleverantörer och telekomoperatörer kommer att stärkas för att stödja 5G-backhaul.

- Framväxande marknader kommer att se snabbare adoption när bredbandspenetration och kommersiella infrastrukturinvesteringar ökar.