Marknadsöversikt

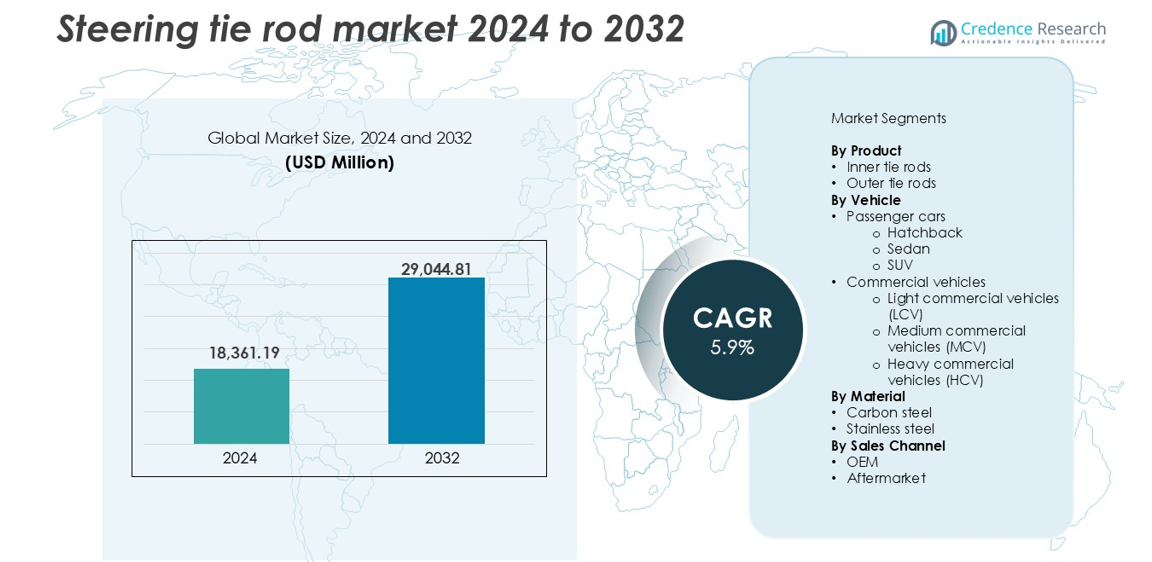

Marknaden för styrstag värderades till 18 361,19 miljoner USD år 2024 och förväntas nå 29 044,81 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 5,9% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för styrstag 2024 |

18 361,19 miljoner USD |

| Marknadens CAGR för styrstag |

5,9% |

| Marknadsstorlek för styrstag 2032 |

29 044,81 miljoner USD |

De främsta aktörerna på marknaden för styrstag inkluderar Bosch Group, Nexteer Automotive Group, Delphi Technologies, Mando Corporation och NSK. Dessa företag leder genom starka OEM-partnerskap, avancerad ingenjörskonst och globala distributionsnätverk. Bosch och Nexteer har en betydande andel i Nordamerika och Europa tack vare etablerade leveranskedjor för fordon. Mando och NSK har en stark närvaro i Asien-Stillahavsområdet och stödjer högvolymproduktion för regionala biltillverkare. Asien-Stillahavsområdet dominerar den globala marknaden med en andel på 35% år 2024, drivet av Kina, Indien och Japan. Nordamerika och Europa följer med 25% respektive 22% andelar, stödda av starkt fordonsägande och eftermarknadsaktivitet.

Marknadsinsikter

- Marknaden för styrstag värderades till 18 361,19 miljoner USD år 2024 och förväntas nå 29 044,81 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 5,9%.

- Ökad global fordonsproduktion och ökad adoption av SUV:er och lätta lastbilar driver stark efterfrågan på styrkomponenter över OEM- och eftermarknadskanaler.

- Adoption av lättviktsmaterial och ökad produktion av elfordon påverkar designen av styrstag, vilket skapar efterfrågan på kompakta, högstyrka styrsystem med förbättrad hållbarhet.

- Nyckelaktörer som Bosch Group, Nexteer Automotive, Mando och Delphi Technologies leder genom OEM-partnerskap, medan regionala aktörer expanderar eftermarknadsräckvidden.

- Asien-Stillahavsområdet dominerar med en marknadsandel på 35% tack vare hög fordonsproduktion, följt av Nordamerika med 25% och Europa med 22%; yttre styrstag står för över 60% av produktsegmentets andel, medan personbilar bidrar med över 70% av den totala intäkten från fordonssegmentet.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys:

Efter Produkt

Segmentet för yttre styrstag har den dominerande andelen på marknaden för styrstag och står för över 60% av den totala intäkten år 2024. Dessa komponenter är kritiska för att länka styrspindeln till styrväxeln och säkerställa effektiv hjulrörelse och justering. Hög ersättningsfrekvens på grund av slitage driver segmentets tillväxt. Efterfrågan på förbättrad styrstabilitet i moderna fordon ökar ytterligare adoptionen. OEM-tillverkare och eftermarknadsleverantörer fokuserar på hållbarhet och enkel installation, vilket stärker preferenserna för yttre styrstag över både lätta och tunga fordon.

- Till exempel levererar ZF Friedrichshafen yttre styrstag med en testad utmattningsstyrka på över 1 miljon lastcykler under dynamiska förhållanden, vilket stöder långlivade styrsystem.

Efter fordon

Personbilar representerar den ledande segmentet och fångar över 70 % andel år 2024, med SUV:ar som bidrar med den största delen inom denna grupp. Den snabba expansionen av SUV-kategorin, driven av ökande konsumentpreferenser för komfort och förmåga på flera terränger, stöder stark efterfrågan. Styrstag i personbilar kräver lätta men robusta komponenter för att uppfylla prestanda- och säkerhetsstandarder. Ökat fordonsägande, särskilt i utvecklingsregioner, och den växande medelklassen driver upp konsumtionen av styrkomponenter över urbana centra globalt.

- Till exempel levererar Hyundai Mobis aluminiumlegerade styrstagsenheter för Hyundai och Kia SUV:ar, vilket minskar vikten med över 15 % samtidigt som de uppfyller ISO 9227 korrosionsstandarder.

Efter material

Kolstål dominerar marknaden för styrstag efter material och håller mer än 65 % andel år 2024. Materialets höga draghållfasthet, kostnadseffektivitet och bearbetbarhet gör det idealiskt för massproduktion. Kolstålsstyrstag presterar väl under rutinmässig mekanisk stress och erbjuder en balanserad mix av styrka och prisvärdhet. Fordonsleverantörer föredrar kolstål på grund av dess kompatibilitet med olika tillverkningsprocesser och fördelaktiga livscykelkostnad. Medan rostfritt stål erbjuder korrosionsbeständighet, begränsar dess högre kostnad användningen till specialiserade eller premiumfordonsapplikationer.

Viktiga tillväxtdrivkrafter

Ökad global fordonsproduktion och eftermarknadsefterfrågan

Den kontinuerliga ökningen av global fordonsproduktion driver stadig tillväxt på marknaden för styrstag. Expanderande fordonsägande i framväxande ekonomier, tillsammans med ökande disponibla inkomster, driver efterfrågan på personbilar och kommersiella fordon. Eftersom varje fordon är beroende av flera styrkomponenter, ökar produktionsvolymerna direkt komponentförsäljningen. Dessutom bidrar åldrande fordonsflottor i utvecklade regioner till stark eftermarknadsaktivitet. Styrstag är benägna att slitas och kräver regelbunden ersättning, särskilt i dåliga vägförhållanden. OEM-leveranskontrakt och växande distributionsnätverk förbättrar tillgängligheten för både ersättning och reparation. Utbyggnad av urban infrastruktur och tillväxt i logistiksektorn stöder också efterfrågan på kommersiella fordon, vilket ökar behovet av robusta styrkomponenter. Tillsammans bildar dessa dynamiker en grundläggande tillväxtpelare för marknaden över OEM- och eftermarknadskanaler.

- Till exempel producerade Toyota över 10,3 miljoner fordon globalt år 2023, var och en med minst två yttre och två inre styrstag per enhet.

Expanderande försäljning av SUV och lätta kommersiella fordon

Den globala skiftet i konsumentpreferenser mot SUV:ar och lätta kommersiella fordon (LCV) gynnar marknaden för styrstag avsevärt. SUV:ar fortsätter att dominera nyförsäljningen av personbilar på grund av deras upplevda säkerhet, lastutrymme och markfrigång. Varje SUV kräver ett hållbart och responsivt styrsystem för att stödja viktfördelning och hanteringsprestanda. Parallellt ser LCV:er ökande efterfrågan från sista milens leverans- och logistikföretag mitt i e-handelsexpansionen. Dessa fordonstyper utsätter styrkomponenter för högre mekanisk stress, vilket kräver avancerade styrstagsenheter för säkerhet och kontroll. OEM:er investerar i förstärkta styrstagsdesigner för att hantera ökade laster, medan eftermarknadsleverantörer introducerar modeller anpassade till populära SUV-plattformar. Tillväxten av dessa segment säkerställer en kontinuerlig ökning av konsumtionen av styrsystemkomponenter över nyckelmarknader.

- Till exempel stod SUV:ar för över 46 miljoner globala försäljningar 2023, ledda av modeller som Toyota RAV4 och Tesla Model Y

Strikta Regler för Fordonssäkerhet och Hantering

Ökat regulatoriskt fokus på fordonssäkerhet och hanteringsprestanda driver uppgraderingar i styrsystemdesign och komponentkvalitet. Myndigheter i Nordamerika, Europa och Asien-Stillahavsområdet upprätthåller strikta standarder för att minska olyckor och förbättra manövrerbarhet. Styrstag spelar en nyckelroll i fordonsstabilitet, särskilt vid kurvtagning, bromsning och undvikande manövrar. Som ett resultat måste OEM-tillverkare uppfylla exakta krav på justering och hållbarhet under design och produktion. Avancerade material, automatiserade monteringstekniker och precisionsprovning är nu kritiska för att uppfylla efterlevnad. Leverantörer på nivå 1 investerar i forskning för att förbättra styrstagens styrka, korrosionsbeständighet och utmattningslivslängd. Efterlevnadstrycket påverkar också eftermarknaden, eftersom regionala regler alltmer kräver certifierade komponenter. Detta regulatoriska landskap driver innovation och säkerställer stadig efterfrågan på pålitliga, högpresterande styrstag globalt.

Viktiga Trender och Möjligheter

Integration av Lätta och Högstyrka Material

Branschen ser en tydlig trend mot lätta och högstyrka material för att förbättra bränsleeffektiviteten och minska utsläppen. Styrstag tillverkade av avancerade kolstållegeringar, aluminiumkompositer och värmebehandlat rostfritt stål erbjuder styrka utan att lägga till onödig vikt. Denna förändring överensstämmer med globala utsläppsregler och biltillverkares mål för lättare fordon. Materialinnovation förbättrar också korrosionsbeständighet och utmattningslivslängd, viktiga egenskaper för långvarig hållbarhet. Leverantörer utforskar hybridmaterialstyrstag som kombinerar metall- och polymerkomponenter för optimerat styrka-till-vikt-förhållande. Denna trend ger starka möjligheter för materialvetenskapsföretag och OEM-tillverkare som söker prestandaförbättringar. Fordon i elektriska och hybrida kategorier, i synnerhet, drar nytta av lättare styrsystem som stöder batteriets effektivitet och räckviddsoptimering.

- Till exempel levererar thyssenkrupp smidda aluminiumstyrkomponenter som väger under 1,2 kg, vilket erbjuder upp till 30% viktminskning jämfört med traditionella ståldelar samtidigt som jämförbar styrka bibehålls.

Ökad Efterfrågan på Elektriska och Autonoma Fordon

Tillväxten av elektriska fordon (EV) och semi-autonoma körplattformar öppnar nya möjligheter inom styrteknik. EV-arkitekturer kräver ofta mer kompakta och modulära komponenter, inklusive avancerade styrsystem. Styrstag för EV måste uppfylla både utrymmeseffektivitet och dynamiska prestandakrav. I autonoma och förarassisterade fordon blir styrprecision mer kritisk. Detta leder till ökad efterfrågan på styrstag med nolltolerans med integrerade sensorer eller positionsåterkopplingsfunktioner. När fordonskontroll skiftar från mekaniska till elektroniska system investerar leverantörer på nivå 1 i smarta styrteknologier. Samarbeten mellan styrsystemtillverkare och automationsteknikföretag stödjer denna utveckling. Dessa förändringar omdefinierar designomfånget och prestandakraven för styrstag, vilket skapar högvärdig tillväxtpotential.

Viktiga Utmaningar

Fluktuationer i Råmaterialkostnader och Störningar i Leveranskedjan

Volatilitet i råmaterialpriser, särskilt stål och legeringsinsatser, utgör en stor utmaning för tillverkare av styrstag. Prisökningar på kolstål eller specialmetaller ökar produktionskostnaderna och minskar marginalerna. Tillverkare som arbetar med strama leveranskontrakt eller fasta OEM-avtal står inför kostnadshanteringspress. Globala leveranskedjor återhämtar sig fortfarande från störningar efter pandemin, med logistiska flaskhalsar och geopolitiska spänningar som påverkar komponentflödet. Beroende av importerade råmaterial ökar riskexponeringen. Företag måste anpassa sig genom att köpa från flera regioner, omförhandla kontrakt eller investera i vertikal integration. Fluktuerande kostnader påverkar också eftermarknadsprissättningen, vilket leder till inkonsekvent tillgänglighet för slutanvändare. Att upprätthålla lönsamhet bland dessa variabler förblir svårt utan starka kostnadskontrollstrategier.

Produktförfalskning och Undermåliga Komponenter på Eftermarknaden

Ökningen av förfalskade och lågkvalitativa styrstagprodukter på eftermarknaden väcker säkerhets- och förtroendefrågor. Undermåliga styrstag kan misslyckas under stress, vilket leder till styrinstabilitet och trafikolyckor. Förfalskade delar kringgår ofta hållbarhetstester och uppfyller inte regleringskrav. Detta undergräver kundernas förtroende, särskilt i utvecklingsregioner med begränsad efterlevnad. OEM-tillverkare och certifierade eftermarknadsaktörer måste investera i produktspårbarhet, autentiseringsmärkning och återförsäljarutbildning. Regleringsorgan skärper kvalitetskontroller, men fragmenterade distributionskanaler förblir sårbara. Att bygga medvetenhet bland mekaniker och fordonsflottans operatörer om riskerna med förfalskade styrdelar är avgörande. Konkurrens med låg kvalitet pressar också äkta leverantörer på prissättning, vilket komplicerar intäktstillväxt och marknadsintegritet.

Regional Analys

Nordamerika

Nordamerika har en marknadsandel på över 25% på den globala marknaden för styrstag år 2024, ledd av USA och Kanada. Stark fordonsägande, en välutvecklad eftermarknad och en mogen bilindustri stödjer konstant efterfrågan. Höga ersättningsgrader på grund av åldrande fordonsflottor och omfattande motorvägsnät driver eftermarknadstillväxten. Närvaron av stora OEM-tillverkare och tier-1-leverantörer ökar regional konkurrenskraft. Försäljningen av SUV:ar och pickup-bilar förblir dominerande, vilket ökar den mekaniska belastningen på styrsystemen. Regleringsstandarder för fordonssäkerhet driver också efterfrågan på högkvalitativa komponenter, vilket säkerställer stadig marknadsmomentum över både nybilsförsäljning och reparationskanaler.

Europa

Europa står för cirka 22% av marknadsandelen för styrstag, drivet av Tyskland, Frankrike och Storbritannien. Regionens väletablerade bilsektor, strikta säkerhetsföreskrifter och preferens för högpresterande fordon skapar en stark miljö för uppgraderingar av styrkomponenter. Efterfrågan stöds av produktion av premiumfordon, där OEM-tillverkare betonar responsiva och hållbara styrsystem. Antagandet av elfordon ökar, vilket leder till designförändringar mot lättare och modulära styrstagssystem. Eftermarknadsaktiviteten förblir hög på grund av längre fordonslivslängder och rutinmässiga inspektionspraxis. Lokala leverantörer drar nytta av avancerade tillverkningsmöjligheter och sträng kvalitetskontroll, vilket stärker Europas ledarskap inom högkvalitativa komponenter.

Asien-Stillahavsområdet

Asien-Stillahavsområdet leder den globala marknaden för styrstag med en dominerande andel på över 35% år 2024, drivet av hög fordonsproduktion i Kina, Indien, Japan och Sydkorea. Snabb urbanisering, ökande disponibla inkomster och växande fordonsägande driver försäljningen av nya fordon. Kina utmärker sig som den största bidragsgivaren tack vare sin massiva inhemska tillverkningskapacitet. Regionen upplever också betydande efterfrågan både inom OEM- och eftermarknadssegmenten. Ökande SUV-försäljning och behov av kommersiella transporter ökar konsumtionen av tunga styrkomponenter. Stark statlig stöd för lokal produktion, tillsammans med robusta leverantörsnätverk, säkerställer kostnadseffektivitet och skalbarhet i denna snabbt växande region.

Latinamerika

Latinamerika innehar cirka 10% av den globala marknaden för styrstag, ledd av Brasilien och Mexiko. Regionens tillväxt härrör från ökande fordonsmonteringsoperationer och ökande fordonsexport. Efterfrågan på eftermarknaden förblir stark på grund av äldre fordonsflottor och utbredd användning av lätta kommersiella fordon. Ekonomisk återhämtning och infrastrukturinvesteringar förbättrar vägförhållandena, vilket i sin tur ökar fordonsersättning och serviceaktivitet. Brasiliens industriella bas stödjer lokal tillverkning av styrstag, medan Mexikos närhet till nordamerikanska leveranskedjor förbättrar exportkonkurrenskraften. Marknadsaktörer fokuserar på att erbjuda kostnadseffektiva men hållbara styrlösningar för att tillgodose priskänsliga kunder.

Mellanöstern & Afrika (MEA)

Regionen Mellanöstern & Afrika står för nästan 8% av marknadsandelen för styrstag. Efterfrågan drivs av ökande fordonsimport, expanderande urbana vägnät och ett växande behov av fordonsunderhåll. GCC-länderna, särskilt Saudiarabien och Förenade Arabemiraten, leder den regionala tillväxten tack vare starka bygg- och logistiksektorer. Hårda miljöförhållanden kräver hållbara styrkomponenter som kan motstå värme och damm. Afrika visar växande potential, särskilt inom eftermarknadssegmenten, på grund av äldre fordon och informella servicenätverk. Regionala leverantörer och distributörer fokuserar på tillförlitlighet och överkomlighet för att möta de ökande mobilitetsbehoven i utvecklingsekonomier.

Marknadssegmenteringar:

Efter produkt

- Inre styrstag

- Yttre styrstag

Efter fordon

- Personbilar

- Kommersiella fordon

- Lätta kommersiella fordon (LCV)

- Medeltunga kommersiella fordon (MCV)

- Tunga kommersiella fordon (HCV)

Efter material

- Kolfiberstål

- Rostfritt stål

Efter försäljningskanal

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Konkurrenslandskapet för marknaden för styrstag kännetecknas av en blandning av globala OEM-leverantörer och specialiserade eftermarknadsaktörer. Ledande företag som Bosch Group, Nexteer Automotive Group, Delphi Technologies och Mando Corporation upprätthåller starka OEM-relationer genom avancerade tillverkningsmöjligheter och långsiktiga kontrakt. Dessa företag investerar i FoU för att förbättra produktens hållbarhet, minska vikt och stödja integration av elfordon. Under tiden fokuserar företag som CTR, Sankei Industry och Ingalls Engineering på att utöka eftermarknadsnärvaron med pålitliga, kostnadseffektiva komponenter. Regionala aktörer i Asien och Stillahavsområdet, särskilt i Kina och Sydkorea, erbjuder konkurrenskraftiga priser och skalbar produktion. Strategiska partnerskap, förvärv och geografiska expansioner är vanliga, med företag som riktar sig mot snabbt växande marknader i Asien och Latinamerika. Kvalitetscertifieringar och regleringsöverensstämmelse påverkar också konkurrenspositioneringen, särskilt i säkerhetskritiska komponenter. När fordonsplattformar utvecklas, belönar marknaden leverantörer som kombinerar teknisk prestanda med flexibilitet i leveranskedjan och lyhörd kundsupport.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- Delphi Technologies

- CTR

- NSK

- Bosch Group

- Mando Corporation

- Sankei Industry

- Ingalls Engineering

- ACDelco

- Nexteer Automotive Group

- BorgWarner

Senaste utvecklingen

- I juni 2024 gjorde DRiV Incorporated, en USA-baserad leverantör av bildelar, en stor expansion av Monroe Steering and Suspension-erbjudanden. De lade till 750 nya artikelnummer till sitt sortiment, vilket ökade med 20%. Åtgärden syftade till att öka produktutbudet med säkerhet och hållbarhet, vilket mötte den ökande efterfrågan på premiumstyrning och fjädringsdelar. Expansionen inkluderade nya komponenter för mycket populära nyare bilmodeller och använde högteknologiska material, korrosionsskyddsbehandlingar och krävande tester för att uppfylla originalutrustningskrav.

- I november 2023 meddelade Toyota sina planer på att införa sin steer-by-wire-teknologi, kallad One Motion Grip, i produktion i slutet av 2024. De första modellerna med teknologin kommer att vara bZ4X EV SUV och Lexus-syskonet, RZ. Steer-by-wire-systemet eliminerar den mekaniska länken mellan ratten och hjulen, vilket ger en mer naturlig och smidig styrkänsla. Denna utveckling är ett genombrott inom styrteknologi, som kan forma designen av styrstänger i framtiden.

- I december 2022 förvärvade BorgWarner Inc., en USA-baserad leverantör av fordons- och e-mobilitetslösningar, Drivetek AG, ett schweiziskt ingenjörsföretag specialiserat på kraftelektronik och elektriska drivlösningar. Förvärvet, värderat till upp till CHF 35 miljoner, var avsett att förbättra BorgWarners hjälpinverterteknologier och stödja dess High Voltage eFan-verksamhet.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Produkt, Fordon, Material, Försäljningskanal och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen under de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar branschen. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Efterfrågan kommer att växa stadigt med ökande global fordonsproduktion över framväxande och utvecklade marknader.

- Expansionen av elfordon kommer att driva innovation inom lättvikts- och kompakta styrstångsdesigner.

- Antagandet av SUV:ar och lätta kommersiella fordon kommer att öka behovet av kraftiga styrkomponenter.

- Avancerade material som aluminiumlegeringar och hybridkompositer kommer att få bredare användning.

- OEM-tillverkare kommer att investera mer i precisionskonstruerade styrstänger för att uppfylla säkerhets- och prestandastandarder.

- Tillväxten på eftermarknaden kommer att drivas av åldrande fordonsflottor och regelbundna ersättningsbehov.

- Asien-Stillahavsområdet kommer att behålla sin ledning inom produktion och konsumtion på grund av hög fordonsproduktion.

- Integrationen av smarta styrsystem kan påverka designen av nästa generations styrstänger.

- Regionala aktörer kommer att utöka sin räckvidd genom kostnadseffektiva erbjudanden och partnerskap.

- Regulatoriskt tryck kommer att driva leverantörer att förbättra kvalitet och produktspårbarhet över kanaler.