Marknadsöversikt

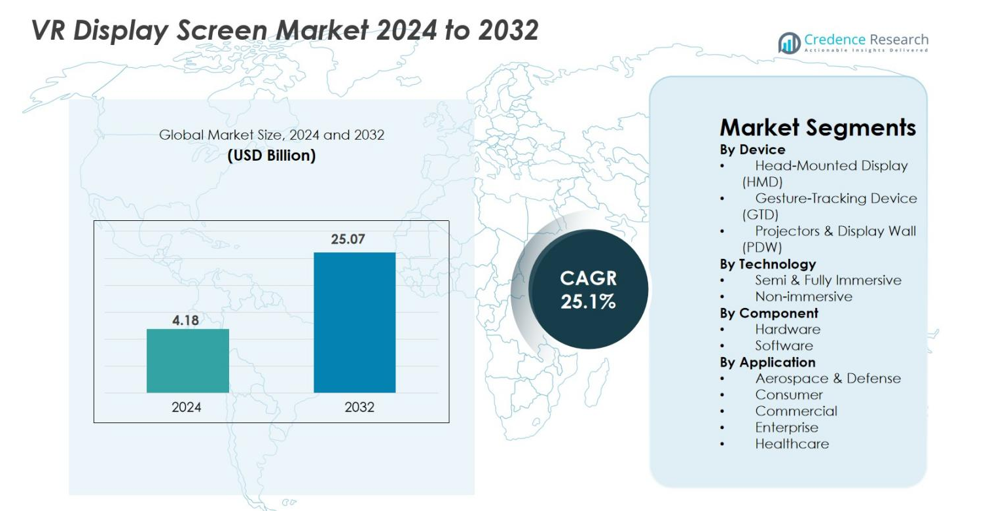

VR Display Screen-marknaden värderades till 4,18 miljarder USD år 2024 och förväntas nå 25,07 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 25,1% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| VR Display Screen-marknadsstorlek 2024 |

4,18 miljarder USD |

| VR Display Screen-marknad, CAGR |

25,1% |

| VR Display Screen-marknadsstorlek 2032 |

25,07 miljarder USD |

VR Display Screen-marknaden har starkt deltagande från stora teknikinnovatörer, inklusive Samsung Electronics, Meta Platforms, HTC Corporation, Sony Group, Microsoft Corporation, Alphabet Inc., Barco NV, Ultraleap, Sensics, Sixense Enterprises (Penumbra) och CyberGlove Systems, som alla avancerar högupplösta skärmar, optik och immersiva gränssnittsteknologier. Dessa företag fokuserar på att förbättra klarhet, minska latens och förbättra ergonomi för att stärka adoptionen inom spel, företagsutbildning och hälsovårdssimulering. Nordamerika ledde marknaden med en andel på 38,4% år 2024, drivet av robust teknikinfrastruktur och tidig adoption av immersiva enheter, följt av Europa med 27,6% och Asien-Stillahavsområdet med 24,1%, stödd av stark tillverkning av konsumentelektronik och ökande VR-applikationer.

Marknadsinsikter

- VR Display Screen-marknaden värderades till 4,18 miljarder USD år 2024 och förväntas nå 25,07 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 25,1%.

- Stark marknadstillväxt drivs av ökad användning av VR inom spel, träning, hälsosimulering och företagsamarbete, där Head-Mounted Displays (HMDs) har den dominerande enhetsandelen på 67,3%.

- Viktiga trender inkluderar framsteg inom micro-OLED och micro-LED-paneler, lättviktig ergonomi och integration av AI, ögonspårning och foveated rendering för att förbättra inlevelsen och minska latensen.

- Ledande aktörer som Samsung Electronics, Meta Platforms, HTC Corporation, Sony Group, Microsoft, Barco NV och Ultraleap fokuserar på högupplösta skärmar, optikinnovation och strategiska partnerskap för att stärka sin närvaro.

- Regionalt ledde Nordamerika med en andel på 38,4%, följt av Europa med 27,6% och Asien-Stillahavsområdet med 24,1%, medan hårdvara dominerade komponenter med en andel på 64,8%, vilket återspeglar stark efterfrågan på avancerade displaymoduler och sensorer.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys

Efter Enhet

VR Display Screen-marknaden efter enhet domineras av Head-Mounted Displays (HMDs), som fångar 67,3% marknadsandel år 2024, drivet av snabb adoption inom spel, träning, utbildning och företagsimulering. HMDs gynnas av kontinuerliga förbättringar i upplösning, uppdateringsfrekvenser, synfält och lättviktsformfaktorer. Gesture-Tracking Devices (GTDs) får fart då immersiva interaktioner blir viktiga för industriell design, medicinsk simulering och virtuell samverkan. Projektorer & Display Walls (PDWs) bibehåller nischad efterfrågan för storskalig visualisering inom försvar och forskning, men HMDs fortsätter att leda tack vare prisvärdhet, portabilitet och bred konsumentpenetration.

- Till exempel släppte Sony PlayStation VR2 PC Adapter som möjliggör PS VR2:s 2000 × 2040 OLED-paneler och 120Hz-stöd för PC VR-applikationer.

Efter Teknik

Det Semi & Fullt Immersiva segmentet ledde VR Display Screen-marknaden med 71,5% andel år 2024, stödd av ökande efterfrågan på högkvalitativa miljöer inom spel, fordonsprototyping, fjärrträning och hälsosimulering. Framsteg inom 4K/8K micro-OLED, snabbväxlande LCD-skärmar och panoramaskärmar förbättrar användarrealismen, vilket gör immersiva system till det föredragna valet. Det icke-immersiva segmentet förblir relevant inom utbildning och företagsamarbete där budgetvänliga, skrivbordsbaserade VR-upplevelser räcker, men immersiva lösningar fortsätter att överträffa tillväxten på grund av accelererande investeringar i metaverse-plattformar och upplevelsebaserade lärmiljöer.

- Till exempel introducerade Apple Vision Pro med dubbla 4K mikro-OLED-skärmar med 23 miljoner pixlar, vilket ger ultra-immersiv visuell klarhet för företags- och medicinsk visualisering.

Per Komponent

Hårdvarusegmentet stod för den största andelen på 64,8% år 2024, drivet av stark efterfrågan på displaypaneler, sensorer, optik, kontroller och bearbetningsenheter som utgör kärnan i VR-system. Innovationer inom AMOLED, mikro-LED och pancake-linser möjliggör överlägsen klarhet, minskad latens och förbättrad ergonomisk prestanda, vilket driver hårdvarudominans. Programvara visar ökande adoption när AI-baserad rendering, gestigenkänningsalgoritmer och VR-innehållsplattformar utökar applikationer. Dock behåller hårdvara ledarskapet på grund av det kontinuerliga behovet av uppgraderade displayteknologier och sensorintegration som är avgörande för premium immersiva upplevelser.

Viktiga Tillväxtdrivare

Framsteg inom Högupplösta Displayteknologier

Snabba framsteg inom högupplösta displayteknologier accelererar betydligt tillväxten av VR Display Screen-marknaden. Innovationer som mikro-OLED, mikro-LED, snabbswitchande LCD:er och pancake-optik förbättrar pixeltäthet, uppdateringsfrekvenser, ljusstyrka och kontrastförhållanden, vilket möjliggör mer immersiva och bekväma VR-upplevelser. Tillverkare fokuserar alltmer på att minska screen-door-effekten, förbättra färgnoggrannhet och minimera rörelseoskärpa, alla kritiska parametrar för användartillfredsställelse inom spel, företagsimulering, sjukvårdsutbildning och fjärrsamarbete. Drivkraften mot 4K och 8K upplösning per öga omdefinierar visuell klarhet, vilket gör VR mer lämpligt för uppdragskritiska applikationer som försvarsvisualisering, ingenjörsdesign och medicinsk diagnostik. När produktionskostnaderna sjunker och teknologin mognar, integrerar OEM:er avancerade displaymoduler i både konsument- och företagsklassade HMD:er, vilket ökar tillgängligheten. Dessa innovationer stärker kollektivt marknadsexpansionen genom att höja visuell realism och bredda användningsfall över branscher.

- Till exempel integrerar Sonys PS VR2 HDR-aktiverade OLED-paneler på 2000 × 2040 per öga med upp till 120Hz uppdateringsfrekvenser, vilket minskar rörelseoskärpa för högintensivt spel och simulering.

Ökad Adoption av VR inom Spel, Utbildning och Företagsapplikationer

Den expanderande adoptionen av VR inom spel, företagsutbildning, utbildning och industriella miljöer förblir en viktig drivkraft för VR Display Screen-marknaden. Spel fortsätter att dominera med stigande efterfrågan på immersivt innehåll, realistisk grafik och förbättrad ergonomi, vilket driver kontinuerliga uppgraderingar av displayskärmar. Samtidigt implementerar företag i allt högre grad VR-lösningar för arbetskraftsutbildning, säkerhetssimuleringar, fjärrassistans och produktdemonstrationer, som kräver högpresterande skärmar med minskad latens och breda synfält. Sektorer som sjukvård, fordonsindustri, flyg, tillverkning och detaljhandel utnyttjar VR för att minska utbildningskostnader, förbättra kunskapsretention och minimera operativa risker. Virtuella klassrum och digitala lärplattformar integrerar också VR för att skapa interaktiva utbildningsmiljöer. När organisationer globaliserar sina verksamheter och antar digitala transformationsinitiativ, erbjuder VR-displayteknologier skalbara, högpåverkande visualiseringslösningar, vilket driver konstant efterfrågan på avancerade, hållbara och högupplösta VR-skärmar.

- Till exempel har Walmart implementerat mer än 17 000 VR-headset i sina amerikanska butiker för personalutbildning, med hänvisning till förbättrat engagemang och snabbare färdighetsförvärv.

Expansion av Metaverse och Immersiva Digitala Ekosystem

Den accelererande utvecklingen av metaverse och immersiva digitala ekosystem representerar en avgörande tillväxtdrivare för marknaden för VR-skärmar. Teknikledare, spelbolag och företag investerar kraftigt i virtuella världar, digitala arbetsplatser, 3D-sociala plattformar och immersiva handelslösningar. Dessa miljöer kräver högkvalitativa VR-skärmar som kan leverera långvarig komfort, fotorealistisk grafik och sömlös interaktion. När konsumentbeteendet skiftar mot virtuell underhållning, interaktiva upplevelser och digitala ägarmodeller inklusive NFT:er och virtuella tillgångar—ökar behovet av avancerade VR-headset i motsvarande grad. Företag antar metaverse-baserade samarbetsverktyg för att underlätta globalt teamwork, fjärrdesignrecensioner och virtuella konferenser. Integrationen av AI, rumslig databehandling och molnrendering förbättrar ytterligare immersiva upplevelser, vilket gör metaverse mer tillgängligt och teknologiskt genomförbart. När dessa ekosystem utvecklas intensifieras efterfrågan på nästa generations VR-skärmar, vilket stöder en hållbar långsiktig marknadstillväxt.

Viktiga Trender & Möjligheter

Ökning av Trådlösa, Lättvikts- och Ergonomiskt Förbättrade VR-enheter

En stor trend som formar marknaden för VR-skärmar är skiftet mot trådlösa, lättvikts- och ergonomiskt optimerade VR-enheter. Konsumenter och företagsanvändare kräver i allt högre grad headset som minimerar trötthet, förbättrar balans och ger bekväm långvarig användning, vilket driver tillverkare att anta kompakta optik, tunnare paneler och effektiva termiska designer. Pancake-linser och mikro-OLED-skärmar möjliggör betydligt smalare formfaktorer, vilket stöder nästa generations bärbara upplevelser. Trådlös anslutning driven av Wi-Fi 6, 6E och 5G minskar beroendet av trådbundna system, vilket förbättrar rörligheten i spel, träning och företagssimuleringar. Denna övergång öppnar möjligheter för VR-skärmtillverkare att leverera ultralåg latens-skärmar med hög ljusstyrka och minskad strömförbrukning. När enheterna blir mer användarvänliga expanderar adoptionen över fitness, terapi, utbildning och kommersiella tillämpningar, vilket positionerar ergonomiskt förbättrad VR-hårdvara som en avgörande möjlighet för tillverkare.

- Till exempel innehåller Metas Quest 3, lanserad i oktober 2023, pancake-linser som minskar headsetets optiska profil med 40%, vilket möjliggör en betydligt lättare och bättre balanserad design för långvarig användning.

Ökad Integration av AI, Ögonspårning och Foveated Rendering

Integrationen av AI-driven bearbetning, ögonspårningssensorer och foveated rendering presenterar en transformativ möjlighet på marknaden för VR-skärmar. Ögonspårning möjliggör dynamisk upplösningsallokering, vilket förbättrar visuell kvalitet exakt där användarna fokuserar samtidigt som GPU-belastningen minskar. Denna kapacitet gör det möjligt för VR-enheter att leverera högre upplösningar utan att kompromissa med prestanda eller öka strömförbrukningen. AI-förbättrade renderingsalgoritmer förfinar ytterligare bildklarhet, förutser rörelsebanor och minskar latens, vilket möjliggör mer realistiska och responsiva VR-upplevelser. Dessa intelligenta system stödjer avancerade tillämpningar som VR-baserad kirurgisk planering, fordonsdesign och vetenskaplig visualisering. För tillverkare låser integreringen av dessa teknologier i skärmmoduler upp nya intäktsmöjligheter i premium-HMD:er och företagsklassade VR-system. När innehållsutvecklare optimerar programvara för AI-stödd hårdvara kommer efterfrågan på avancerade VR-skärmar att fortsätta växa avsevärt.

- Till exempel kombinerar Varjo-headset ögonspårning med GPU-accelererad foveated rendering för att uppnå mänskligt ögonupplösta vyer för ingenjörs- och simuleringsuppgifter.

Viktiga Utmaningar

Höga Kostnader för Avancerade Displayteknologier och Tillverkningskomplexitet

En av de främsta utmaningarna för marknaden för VR-skärmar är de höga kostnaderna och tillverkningskomplexiteten som är förknippade med avancerade displayteknologier som mikro-LED, mikro-OLED och högupplösta LCOS. Dessa avancerade paneler kräver precisionsfabrikation, specialiserade material och produktionsprocesser med låg defektnivå, vilket ökar de totala enhetskostnaderna. Detta kan begränsa antagandet på priskänsliga marknader och begränsa den breda spridningen av premium VR-headset. Dessutom ökar integreringen av sensorer, högpresterande processorer och avancerad optik ytterligare systemets BOM-kostnader. Leverantörer står inför utmaningar i att skala upp produktionen samtidigt som de bibehåller enhetlighet i färg, ljusstyrka och pixelarrangemang. Begränsningar i leveranskedjan för halvledarkomponenter och optiska moduler bidrar också till tillverkningsförseningar och kostnadsfluktuationer. Dessa kombinerade faktorer skapar prishinder, särskilt för konsumentsegment, vilket bromsar massmarknadsanpassning och ökar trycket på tillverkare att balansera kostnad och prestanda.

Användarobehag, Rörelsesjuka och Tekniska Begränsningar

Användarobehag, rörelsesjuka och tekniska begränsningar utgör betydande utmaningar för marknaden för VR-skärmar. Trots förbättringar fortsätter problem som latens, begränsat synfält, bildförvrängning, låg kontrast i ljusa miljöer och otillräckliga uppdateringsfrekvenser att påverka användarupplevelsen. Rörelsesjuka uppstår från mismatch mellan upplevd rörelse och visuell feedback, vilket avskräcker långvarig användning. Ergonomiska problem inklusive headsetets vikt, värmeuppbyggnad och tryckpunkter minskar ytterligare komforten vid långa VR-sessioner. Dessa problem påverkar särskilt utbildning, sjukvård och företagsapplikationer där användning i flera timmar är vanligt. Att övervinna dessa utmaningar kräver kontinuerliga framsteg inom displayupplösning, optisk ingenjörskonst, rörelseprediktion och termisk hantering. Tills dessa aspekter förbättras avsevärt kan nyanvändaranpassning förbli försiktig, vilket begränsar marknadsaccelerationen.

Regional Analys

Nordamerika

Nordamerika dominerade marknaden för VR-skärmar med 38,4% andel år 2024, drivet av starkt antagande av VR inom spel, företagsutbildning, försvarssimulering och sjukvårdsapplikationer. Närvaron av ledande teknikföretag, hög konsumentutgift på avancerad elektronik och robusta investeringar i metaverse-utveckling stöder hållbar tillväxt. USA leder den regionala efterfrågan på grund av snabbare implementering av VR inom fordonsdesign, fjärrsamarbete och underhållning. Ökad penetration av högupplösta HMDs och företagsklassade visualiseringslösningar fortsätter att stärka regionens position som ett globalt innovationscentrum för VR-displayteknologier.

Europa

Europa stod för 27,6% av marknaden för VR-skärmar år 2024, stödd av ökande antagande av VR inom fordonsingenjörskonst, industriell utbildning, utbildning och medicinsk simulering. Länder som Tyskland, Frankrike, Storbritannien och Nederländerna investerar kraftigt i digital transformation, vilket stärker efterfrågan på högupplösta skärmar och immersiva visuella gränssnitt. Starka statliga initiativ som främjar Industri 4.0 och virtuell prototypning accelererar företags-VR-implementering. Spel- och underhållningssegmentet bidrar också avsevärt, särskilt med expanderande e-sport och VR-arkader. Europas fokus på ergonomi, designeffektivitet och hållbarhet driver ytterligare innovation inom avancerade VR-displayslösningar.

Asien-Stillahavsområdet

Asien-Stillahavsområdet framträdde som den snabbast växande regionen med 24,1% marknadsandel år 2024, drivet av snabb expansion av tillverkning av konsumentelektronik och stark adoption av VR-enheter i Kina, Japan, Sydkorea och Indien. Regionen drar nytta av storskalig produktion av OLED-, mikro-LED- och LCD-paneler, vilket möjliggör kostnadseffektivitet och snabbare teknologisk innovation. Spel, virtuell träning och digital utbildning accelererar efterfrågan, medan statligt stödda tekniska initiativ expanderar VR-infrastrukturen. Företag i Kina och Sydkorea investerar kraftigt i nästa generations HMD:er och immersiva plattformar, vilket positionerar Asien-Stillahavsområdet som en global kraftkälla för utveckling av VR-displayer och massmarknadsadoption.

Latinamerika

Latinamerika hade 5,2% av VR Display Screen Market år 2024, med växande adoption inom spel, utbildning och företagsvisualisering. Länder som Brasilien, Mexiko och Chile integrerar i allt högre grad VR för färdighetsträning, arkitektonisk design och medicinska lärandeapplikationer. Expanderande bredbandsanslutning och sjunkande hårdvarukostnader uppmuntrar konsumentupptagning, även om marknadspenetrationen förblir måttlig jämfört med större regioner. Lokala underhållnings- och detaljhandelssektorer utforskar VR-baserad kundengagemang, vilket stödjer inkrementell efterfrågan. Även om ekonomiska begränsningar och begränsade företagsbudgetar utgör utmaningar, stärker stigande digitala transformationsinitiativ gradvis regionens tillväxtpotential.

Mellanöstern & Afrika

Mellanöstern & Afrika fångade 4,7% andel år 2024, drivet av ökande adoption av VR inom utbildning, sjukvård, fastighetsvisualisering och flygutbildning. Gulfstater som Förenade Arabemiraten och Saudiarabien investerar kraftigt i immersiva teknologier för att stödja smarta stadsprogram och turistinnovation. VR-aktiverad byggnadsmodellering och olje- och gasutbildning bidrar också till efterfrågan på högpresterande displaylösningar. Afrika visar framväxande adoption inom digitalt lärande och medicinsk utbildning, även om tillväxten begränsas av överkomlighet och begränsad infrastruktur. När regionala innovationssystem mognar förväntas VR-displayupptagningen accelerera stadigt.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Marknadssegmenteringar

Efter enhet

- Huvudmonterad display (HMD)

- Gestspårningsenhet (GTD)

- Projektorer & Displayvägg (PDW)

Efter teknik

- Semi & Fullt immersiv

- Icke-immersiv

Efter komponent

Efter applikation

- Rymd & Försvar

- Konsument

- Kommersiell

- Företag

- Sjukvård

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

VR-skärmmarknaden har ett dynamiskt konkurrenslandskap format av snabba teknologiska framsteg och ökande investeringar från globala teknikledare. Företag som Samsung Electronics, Meta Platforms, HTC Corporation, Sony Group, Alphabet Inc., Microsoft Corporation, Barco NV, Ultraleap, Sensics, Sixense Enterprises (Penumbra) och CyberGlove Systems spelar centrala roller i att driva innovation inom skärmpaneler, optik, rörelsespårningssystem och immersiva gränssnittsteknologier. Tillverkare fokuserar alltmer på högupplösta mikro-OLED- och mikro-LED-skärmar, förbättrad ergonomi och AI-aktiverad rendering för att skapa differentiering. Strategiska partnerskap mellan hårdvaruutvecklare, innehållsskapare och mjukvaruplattformar stärker marknadspositioneringen, medan kontinuerliga produktlanseringar påskyndar adoptionen inom spel, företagsutbildning, hälsovårdssimulering och metaverse-applikationer. Företag investerar också kraftigt i FoU för att övervinna tekniska hinder som latens, åksjuka och termisk hantering, vilket utökar möjligheterna för nästa generations VR-headset. Branschen förblir starkt innovationsdriven, med hård konkurrens centrerad kring prestanda, användarupplevelse och prissättning.

Nyckelspelaranalys

Senaste Utvecklingen

- År 2025 lanserade Samsung Electronics sitt nya VR/AR-headset Galaxy XR, vilket markerar ett stort nytt inträde på VR-skärm-marknaden.

- I september 2025 presenterade Meta Meta Ray-Ban Display smarta glasögon med en fullfärgs, högupplöst in-lins display.

- I mars 2025 visade TCL CSOT nästa generations immersiva VR-skärmar för headset som bidrar till framväxande VR-skärmteknologiinnovationer.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Enhet, Teknologi, Komponent, Applikation och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckelapplikationer. Dessutom inkluderar rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Marknaden kommer att expandera snabbt när högupplösta micro-OLED och micro-LED-skärmar blir mainstream i nästa generations VR-headset.

- Ögonspårning, foveated rendering och AI-driven optimering kommer avsevärt förbättra visuell prestanda och minska bearbetningsbelastningen.

- Lätta, ergonomiskt förbättrade HMD-designs kommer driva bredare konsument- och företagsadoption.

- Ökad integration av VR i utbildning, simulering och fjärrsamarbete kommer att påskynda företags efterfrågan.

- Tillväxten av metaversen och immersiva digitala ekosystem kommer stimulera investeringar i avancerade skärmteknologier.

- Trådlösa VR-system kommer att få genomslag när låg-latens anslutningsstandarder mognar globalt.

- Medicinsk utbildning, rehabilitering och mental hälsoterapi kommer att framträda som högväxtapplikationsområden.

- Bil-, flyg- och industrisektorerna kommer att utöka VR-användningen för prototypframställning och realtidsvisualisering.

- Innehållsekosystem och utvecklarstöd kommer att stärkas, vilket möjliggör rikare och mer interaktiva VR-upplevelser.

- Framväxande marknader kommer att bidra alltmer när kostnaderna för VR-hårdvara minskar och den digitala infrastrukturen förbättras.