Marknadsöversikt:

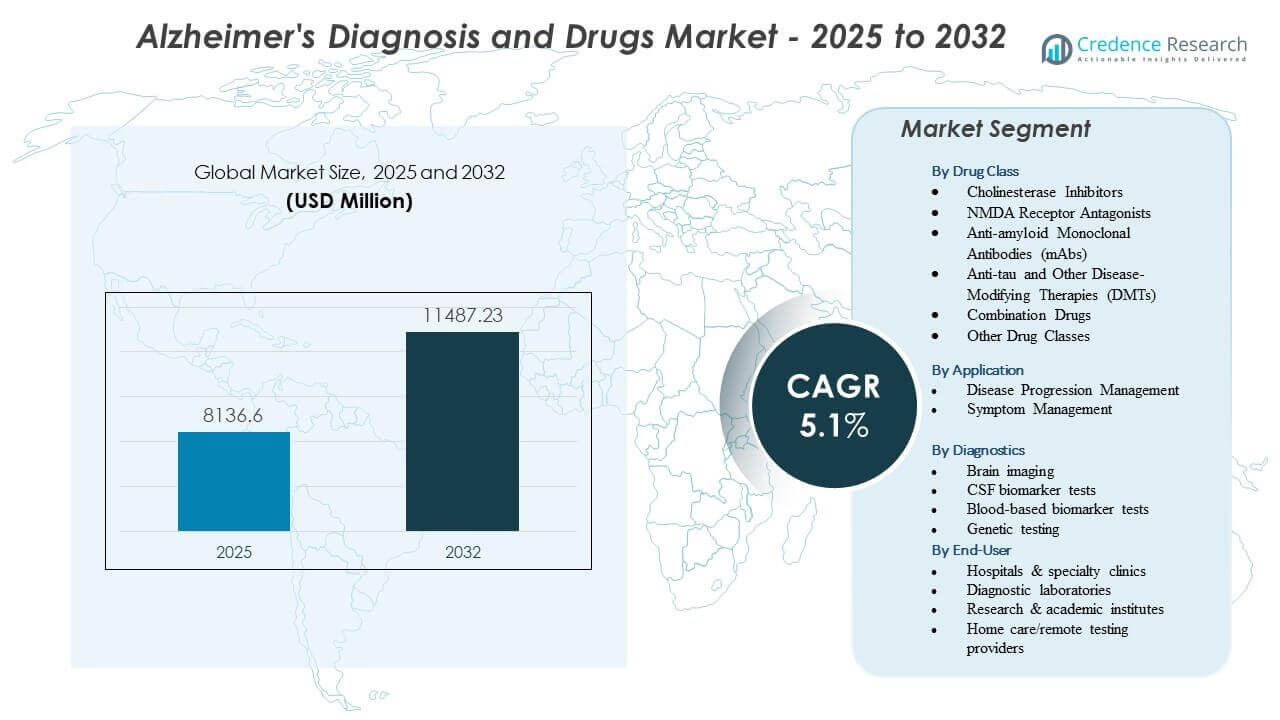

Marknaden för Alzheimers diagnos och läkemedel förväntas växa från 8 136,6 miljoner USD år 2025 till uppskattningsvis 11 487,23 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 5,1% från 2025 till 2032.

| RT ATTRIBUTE |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för Alzheimers diagnos och läkemedel 2025 |

8 136,6 miljoner USD |

| Marknadens CAGR för Alzheimers diagnos och läkemedel |

5,1% |

| Marknadsstorlek för Alzheimers diagnos och läkemedel 2032 |

11 487,23 miljoner USD |

Marknadsinsikter:

- Efterfrågan stärks när sjukvårdssystem prioriterar tidig upptäckt med stöd av biomarköranvändning, förbättrad bildnoggrannhet och ökat beroende av sjukdomsmodifierande terapier i klinisk praxis.

- Marknadsbegränsningar kvarstår på grund av höga diagnostikkostnader, begränsad tillgång till specialister och ojämn tillgång till avancerade tester i utvecklingsregioner, vilket bromsar enhetlig adoption.

- Nordamerika leder tillväxten tack vare stark infrastruktur och snabb terapiupptagning, medan Europa upprätthåller stadig expansion genom strukturerade demensstrategier och hög testkapacitet.

- Asien-Stillahavsområdet framträder som den snabbast växande regionen med ökande medvetenhet, expanderande neurologitjänster och bredare integration av biomarkör- och bildverktyg över stora vårdnätverk.

Marknadsdrivkrafter

Ökande global förekomst och tidigare klinisk upptäckt

Ökad medvetenhet driver familjer att söka medicinsk hjälp tidigare, vilket stödjer tidig diagnos i många vårdmiljöer. Nya screeningprogram hjälper kliniker att identifiera symptom innan allvarlig nedgång. Marknaden för Alzheimers diagnos och läkemedel gynnas av ökande diagnostisk efterfrågan. Biomarkörbaserade tester får bredare acceptans, vilket hjälper läkare att förbättra noggrannheten. Sjukhus expanderar neurologiavdelningar för att hantera högre patientbelastning. Läkemedelsföretag påskyndar arbetet med riktade terapier. Regeringar publicerar demensvägkartor för att stärka tillgången till utvärderingsverktyg. Allmänhetens intresse för tidiga prediktionsteknologier fortsätter att öka.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Framsteg inom avbildning, biomarkörer och diagnostisk noggrannhet

PET-skanningar, MRI-tekniker och CSF-biomarkörer skapar starkare förtroende för testresultat över olika populationer. Kliniker antar avancerade verktyg som upptäcker hjärnförändringar innan allvarlig kognitiv förlust. Marknaden för Alzheimers diagnos och läkemedel får fart från starkare diagnostisk klarhet. Bildleverantörer förbättrar hårdvara och mjukvara, vilket hjälper till att minska tolkningsfel. Forskare utforskar blodbaserade biomarkörer för att stödja mindre invasiva tester. Hälsosystem tränar specialister för att förbättra diagnostiska arbetsflöden. Läkemedelsföretag använder dessa verktyg för att förbättra noggrannheten vid rekrytering till kliniska prövningar. Tidigare upptäckt hjälper till att matcha patienter med lämpliga terapier.

- Till exempel förbättrar Siemens Healthineers Biograph Vision PET/CT-system bildupplösningen till 3,2 mm, vilket möjliggör mer exakt kvantifiering av amyloidbelastning.

Tillväxt inom forskning om sjukdomsmodifierande läkemedel och nya terapeutiska pipelines

Läkemedelsutvecklare ökar investeringarna i monoklonala antikroppar som syftar till att bromsa kognitiv nedgång. Forskarteam utforskar precisionsbehandlingar kopplade till genetiska riskfaktorer. Marknaden för Alzheimers diagnos och läkemedel expanderar med ny prövningsaktivitet. Företag samarbetar med akademiska centra för att testa nästa generations läkemedelskandidater. Regulatorer förfinar riktlinjer för att stödja mer effektiva studiedesigner. Patienter får snabbare tillgång till innovativa terapier genom utökade prövningsnätverk. Företag strävar efter att sänka sjukdomsprogressionstakten med riktade modaliteter. Växande investeringar stödjer stadig fart i läkemedelsupptäcktsprogram.

- Till exempel uppnådde Eli Lillys donanemab fas 3 TRAILBLAZER-ALZ 2-prövning en 35% minskning av nedgången på den integrerade AD-betygsskalan.

Stödjande regulatoriska vägar och stärkande regeringsinitiativ

Regulatorer skapar snabbspår för lovande terapier med stark klinisk potential. Myndigheter uppmuntrar verklighetsbaserade bevis för att stödja långsiktiga säkerhetsgranskningar. Marknaden för Alzheimers diagnos och läkemedel får stöd från strukturerade policyreformer. Länder utfärdar demenshandlingsplaner för att utöka diagnostisk tillgång. Offentlig finansiering hjälper sjukhus att förbättra utrustning och specialistkapacitet. Regeringar främjar medvetenhetsprogram för att driva tidig konsultation. Hälsoministerier antar nya ersättningsvillkor för avancerade tester. Policyförändringar hjälper till att stärka systemomfattande responsförmågor.

Marknadstrender

Skifte mot icke-invasiva och tillgängliga testmodeller

Blodbaserade biomarkörtester väcker stort intresse eftersom de minskar patientbelastningen. Tidig forskning visar lovande resultat i att upptäcka amyloidhalt med enkla provtagningar. Marknaden för Alzheimers diagnos och läkemedel ser en växande adoption av tillgängliga tester. Företag arbetar på skalbara plattformar lämpliga för primärvården. Hälsosystem utforskar dessa modeller för att utöka täckningen i landsbygdsområden. Diagnostikföretag förfinar känslighetsnivåer för bred användning. Läkare förväntar sig att dessa verktyg kommer att omforma kliniska arbetsflöden. Bredare tillgång kan stödja tidigare terapeutisk intervention.

Integration av AI och digitala plattformar för kognitiv bedömning

AI-verktyg hjälper kliniker att analysera tal, beteende och minnesuppgifter med högre precision. Digitala bedömningar minskar undersökningstiden och förbättrar konsistensen mellan anläggningar. Marknaden för Alzheimers diagnos och läkemedel drar nytta av den ökande användningen av smarta plattformar. Sjukhus använder appar för fjärrkognitiv screening för att stödja åldrande befolkningar. AI-modeller stödjer triagebeslut i upptagna kliniker. Utvecklare arbetar med realtidsbedömningsmotorer för att hjälpa neurologer. Telehälsoplattformar integrerar dessa verktyg för att utöka räckvidden. Digital adoption hjälper till att övervaka patienter mellan besök.

Expansion av hemövervakning och fjärrvårdsprogram

Familjer föredrar hemövervakningsverktyg för att utvärdera dagliga funktionella förändringar. Bärbara sensorer spårar sömnmönster, rörelser och kognitiva signaler. Marknaden för Alzheimers diagnos och läkemedel ser en starkare efterfrågan på fjärrövervakning. Teknikföretag utvecklar enheter som varnar vårdgivare för beteendeförändringar. Kliniker använder fjärrdata för att vägleda medicinjusteringar. Hälsosystem stödjer hemprogram för att minska akuta besök. Försäkringsgrupper visar intresse för att ersätta fjärrlösningar. Denna förändring förbättrar patientkomfort och långsiktigt engagemang.

- Till exempel har Biofourmis’ FDA-godkända digitala plattform använts i kliniska studier för att övervaka dagliga funktionella mönster och fysiologiska förändringar hos äldre vuxna, vilket stödjer tidig identifiering av kognitiva nedgångsmarkörer relevanta för Alzheimers forskning.

Växande samarbete mellan teknikföretag, forskningsorgan och läkemedelsföretag

Forskningssamarbeten hjälper till att påskynda arbetet med snabba, pålitliga diagnostiska modeller. Teknikföretag tillhandahåller avancerade analysplattformar för att förbättra forskningsresultat. Marknaden för Alzheimers diagnos och läkemedel stärks av sektorsövergripande innovation. Läkemedelsutvecklare använder dessa samarbeten för att förbättra prövningsprecisionen. Akademiska grupper bidrar med biomarkördatamängder för att stödja upptäckter. Joint ventures hjälper till att skala verktyg för kommersiellt bruk. Detta samarbete hjälper till att förkorta utvecklingscykler. Många aktörer samordnar resurser för att bygga integrerade vårdekosystem.

- Till exempel samarbetar Eisai och Biogen med stora akademiska grupper som ACTC och ADNI för att stödja lecanemab-forskning, med hjälp av stora biomarkörrika kohorter som CLARITY-AD Fas 3-studien, som inkluderade 1 795 deltagare. Dessa partnerskap stärker valideringen av amyloid- och tau-biomarkörprestanda över olika kliniska populationer.

Analys av marknadsutmaningar

Höga diagnostikkostnader och ojämn tillgång över hälsosystem

Specialiserade tester som PET-skanningar och CSF-biomarkörpaneler förblir dyra. Många regioner saknar utbildade neurologer för tidig diagnos. Marknaden för Alzheimers diagnos och läkemedel står inför långa väntetider på offentliga sjukhus. Landsbygdsbefolkningar har svårt med begränsad tillgång till avancerade verktyg. Hälsosystem står inför press att finansiera nya diagnostiska plattformar. Familjer möter ekonomisk påfrestning på grund av kontinuerliga testbehov. Läkemedelsbedömningar kräver regelbunden uppföljning, vilket ökar kostnadsbördan. Begränsade ersättningspolicyer vidgar tillgångsgapet för utsatta grupper.

Komplexa läkemedelsutvecklingsvägar och höga kliniska misslyckandefrekvenser

Utvecklare står inför långa tidslinjer för att bevisa klinisk effektivitet i olika patientgrupper. Många läkemedelskandidater misslyckas med att uppnå kognitiva förbättringsmål. Marknaden för Alzheimers diagnos och läkemedel måste navigera strikta regulatoriska förväntningar. Prövningsdesigner kräver stora patientpooler och långa övervakningsperioder. Säkerhetsproblem försenar ofta övergången till avancerade faser. Höga FoU-kostnader belastar företagsbudgetar under långsamma utvecklingscykler. Företag står inför hinder i att bevisa långsiktig sjukdomsmodifiering. Dessa hinder saktar ner takten av läkemedelsinnovation inom hela området.

Marknadsmöjligheter

Framväxande blodbaserade diagnostik och precisionsbehandlingsvägar

Blodbiomarkörplattformar kan nå primärvårdskliniker och bredda tillgången till tidig upptäckt. Dessa modeller erbjuder snabbare tester och mindre obehag för patienten. Marknaden för Alzheimers diagnos och läkemedel får stark potential från skalbar diagnostik. Företag kan utforma integrerade screeningprogram över stora hälsovårdsnätverk. Biomarkördrivna insikter stödjer mer exakt behandlingsval. Forskare utforskar genetiska målinriktade metoder för högriskgrupper. Hälsosystem kan anta graderade screeningprogram baserade på dessa verktyg. Tidig terapeutisk anpassning skapar stort kommersiellt värde.

Expansion av digitala kognitiva verktyg och globala demensberedskapsplaner

Digitala plattformar erbjuder kontinuerlig övervakning och personlig kognitiv spårning. Dessa verktyg hjälper kliniker att förstå förändringar i realtid i det dagliga livet. Marknaden för Alzheimers diagnos och läkemedel drar nytta av det ökande behovet av fjärrvård. Regeringar investerar i demensberedskapsstrategier för att stärka utvärderingssystemen. Teknikföretag kan samarbeta med sjukhus för att utöka antagandet. Läkemedelsföretag använder digitala slutpunkter för att förbättra prövningseffektiviteten. Fjärrövervakning förbättrar patienthantering i underbetjänade regioner. Detta skapar utrymme för nya affärsmodeller och starkare ekosystemsamarbete.

Marknadssegmenteringsanalys:

Efter läkemedelsklass

Marknaden för Alzheimers diagnos och läkemedel visar stark aktivitet över stora läkemedelsklasser som stödjer både symptomlindring och sjukdomsmodifiering. Kolinesterashämmare och NMDA-receptorantagonister förblir allmänt använda för symptomstabilisering, medan anti-amyloid mAbs och anti-tau DMTs får fart på grund av deras sjukdomsinriktade potential. Kombinationsläkemedel stödjer förbättrad följsamhet och bredare klinisk användbarhet. Andra framväxande läkemedelsklasser utökar innovation över neurologiska vägar.

Efter tillämpning

Tillämpningstrender delas in i hantering av sjukdomsprogression och symptomhantering, vilket ger vårdgivare strukturerade vägar för skräddarsydd patientvård. Denna struktur hjälper kliniker att matcha behandlingar till sjukdomsstadiet. Tillväxten är nära kopplad till ökande diagnoshastigheter världen över.

Efter Diagnostik

Diagnostiska teknologier stärker tidig upptäckt inom många vårdmiljöer och stödjer bredare användning av biomarkör- och avbildningsverktyg på Alzheimers diagnos- och läkemedelsmarknad. Hjärnavbildning förblir central för strukturell och funktionell bedömning, medan CSF-tester ger hög diagnostisk noggrannhet för amyloid- och tau-belastning. Blodbaserade biomarkörer visar stark adoption tack vare enklare provtagning och ökad klinisk tillförlitlighet. Genetisk testning ger insikt i ärftlig risk och sjukdomsmottaglighet. Dessa verktyg hjälper kliniker att förfina behandlingsvägar och vägleda terapeutisk behörighet. Sjukhus utökar kapaciteten för avancerad diagnostik. Bredare testadoption förbättrar resultat av tidiga interventioner.

- Till exempel uppnådde Quanterix’s Simoa® p-tau217-analys över 90% noggrannhet i att skilja Alzheimers patologi, vilket stöder dess användning som en skalbar klinisk biomarkör.

Efter Slutanvändare

Slutanvändargrupper formar adoptionen på Alzheimers diagnos- och läkemedelsmarknad genom att styra diagnostiska arbetsflöden, terapiåtkomst och patientstöd. Sjukhus och specialkliniker leder med avancerade avbildnings- och infusionsmöjligheter, medan diagnostiska laboratorier hanterar högvolyms biomarkörtestning med tillförlitliga svarstider. Forsknings- och akademiska institut validerar biomarkörer och främjar läkemedelsutveckling, vilket stärker kliniskt beslutsfattande. Hemtjänst och leverantörer av fjärrtestning utökar bekväma övervakningsalternativ för åldrande befolkningar. Stark integration mellan kliniker, laboratorier och hembaserade verktyg förbättrar diagnostisk noggrannhet, stödjer snabba terapijusteringar och förbättrar långsiktig patienthantering genom samordnad vård.

- Till exempel erbjuder Labcorp testning av plasma Aβ42/40-kvot för att hjälpa kliniker att utvärdera tidig Alzheimers patologi, med hjälp av högkänsliga masspektrometrimetoder som validerats i klinisk forskning. Företaget stödjer bred tillgång till dessa tester genom sitt rikstäckande nätverk av patientservicecenter, vilket möjliggör omfattande klinisk adoption.

Segmentering:

Efter läkemedelsklass

- Kolinesterashämmare

- NMDA-receptorantagonister

- Anti-amyloid monoklonala antikroppar (mAbs)

- Anti-tau och andra sjukdomsmodifierande terapier (DMTs)

- Kombinationsläkemedel

- Andra läkemedelsklasser

Efter applikation

- Sjukdomsprogressionshantering

- Symptomhantering

Efter diagnostik

- Hjärnavbildning

- CSF-biomarkörtester

- Blodbaserade biomarkörtester

- Genetisk testning

Efter slutanvändare

- Sjukhus & specialkliniker

- Diagnostiska laboratorier

- Forsknings- & akademiska institut

- Hemvård/fjärrtestleverantörer

Efter region

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Regional analys:

Nordamerika har den största andelen av marknaden för Alzheimers diagnos och läkemedel med cirka 45%, drivet av stark diagnostisk infrastruktur och tidig adoption av avancerade terapier. Sjukhus leder investeringar i avbildningssystem, biomarkörtester och infusionscenter som stödjer nya läkemedelsklasser. Regionen drar nytta av aktiva kliniska prövningar som drivs av stora läkemedelsföretag. Leverantörer följer väletablerade demensvårdvägar som förbättrar upptäckt och övervakning. Marknaden för Alzheimers diagnos och läkemedel får stadig tillväxt här på grund av hög medvetenhet och strukturerad ersättning. Det förblir den mest inflytelserika regionen i att forma produktupptag.

Europa står för ungefär 30% av den globala andelen på grund av stark sjukvårdstäckning och ökande efterfrågan på tidig testning. Länder utökar demensstrategier som främjar biomarköradoption och strukturerad vårdleverans. Kliniker investerar i kapacitet för MRI, PET och CSF-analys för att stödja standardiserad diagnos. Läkemedelsföretag samarbetar med akademiska institut för att stärka verklighetsbaserade bevis. Forskningsorgan förfinar genetiska tester och blodbaserade biomarkörprogram. Marknaden för Alzheimers diagnos och läkemedel gynnas av konsekvent regulatoriskt stöd över stora marknader. Den upprätthåller stabil efterfrågan på grund av en åldrande befolkning.

Asien-Stillahavsområdet står för nära 20% av den globala andelen och representerar den snabbast växande regionen på grund av ökande investeringar i bild- och biomarkörkapaciteter. Regeringar utökar nationella demensprogram som stödjer tidig upptäckt. Sjukhus uppgraderar neurologiska enheter för att möta högre patientvolymer. Diagnostiska laboratorier introducerar blodbaserade biomarkörtester för att stödja bredare tillgång. Forskningscentra i Japan, Kina och Sydkorea driver innovation inom sjukdomsmodifierande terapier. Marknaden för Alzheimers diagnos och läkemedel får långsiktig momentum här på grund av ouppfyllda diagnostiska behov. Den ser stark potential från ökande medvetenhet och förbättrad tillgång till sjukvård.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys:

- AstraZeneca PLC

- Bristol-Myers Squibb Company

- Johnson & Johnson (Janssen)

- Eli Lilly and Company

- Hoffmann-La Roche AG

- Biogen Inc.

- Novartis AG

- AbbVie Inc.

- Eisai Co., Ltd.

- Teva Pharmaceutical Industries Ltd.

- Merck KGaA / Merck & Co.

- Zydus Lifesciences Ltd. (Zydus Group)

- Lupin Limited

- Supernus Pharmaceuticals, Inc.

- Corium Inc.

- Grifols, S.A.

- Siemens Healthineers / Siemens Healthcare GmbH

- Lantheus

- Fujirebio

- C2N Diagnostics

- Quanterix

- Sysmex

Konkurrensanalys:

Marknaden för Alzheimers diagnos och läkemedel förblir mycket konkurrenskraftig på grund av starkt deltagande från globala läkemedelsledare och diagnostikteknologiföretag. Företag som Eli Lilly, Biogen, Roche och Eisai driver framsteg inom sjukdomsmodifierande terapier, med fokus på monoklonala antikroppar och riktade mekanismer. Den får ökande innovation när utvecklare förfinar anti-amyloid och anti-tau pipelines för att förbättra kliniska resultat. Diagnostikföretag utökar blodbaserade biomarkörplattformar för att stödja bredare testtillgång. Siemens Healthineers, Fujirebio, Quanterix och C2N Diagnostics leder insatser för att förbättra noggrannhet och svarstider. Laboratorier som Labcorp och Quest Diagnostics stärker ekosystemet med högvolymstestkapacitet. Samarbete mellan forskningsinstitut, teknikutvecklare och läkemedelsgrupper påskyndar genomförandet av prövningar och validering av biomarkörer. Det konkurrensutsatta landskapet rör sig mot integrerade diagnostisk-terapeutiska modeller som förbättrar patienthantering och utökar marknadsräckvidden.

Senaste utvecklingen:

- I januari 2026 accepterade FDA Eisais prioriterade granskningsansökan för en autoinjektorformulering av lecanemab, vilket utökar möjligheterna för dosering i hemmet för denna Alzheimers behandling.

- I maj 2025 förvärvade Sanofi Vigil Neuroscience för 470 miljoner dollar, vilket lade till den undersökande Alzheimers läkemedlet VG-3927, en TREM2-målinriktad liten molekyl, till sin neurologiska pipeline.

Rapporttäckning:

Forskningsrapporten erbjuder en djupgående analys baserad på Läkemedelsklass, Applikation, Diagnostik, Slutanvändare och Region. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktutbud, investeringar, intäktsströmmar och nyckelapplikationer. Dessutom inkluderar rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadens expansion under de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar branschen. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter:

- Marknaden för Alzheimers diagnos och läkemedel kommer att se snabbare antagande av sjukdomsmodifierande terapier när kliniskt förtroende förbättras.

- Blodbaserade biomarkörtester kommer att utöka tidig upptäckt och öka testvolymerna inom primärvården.

- Kapaciteten för bild- och CSF-biomarkörer kommer att växa på sjukhus när efterfrågan på exakt stadieindelning ökar världen över.

- Digitala kognitiva verktyg och plattformar för fjärrövervakning kommer att stärka patientbedömningen utanför traditionella kliniker.

- Läkemedelsföretag kommer att öka investeringarna i anti-amyloid- och anti-tau-pipelines för att stödja långsiktig sjukdomshantering.

- Kombinationsterapier kommer att få uppmärksamhet för att mer effektivt rikta in sig på flera biologiska vägar.

- Adoptionen av genetisk testning kommer att öka i högriskpopulationer när vårdgivare integrerar personliga vårdstrategier.

- Samarbete mellan diagnostiska laboratorier och specialkliniker kommer att förbättra testtillgänglighet och kliniskt beslutsfattande.

- Asien-Stillahavsregionen kommer att få fart på grund av ökad medvetenhet, expanderande diagnostisk infrastruktur och förbättrade vårdvägar.

- Integrerade diagnostisk-terapeutiska modeller kommer att bli centrala för att forma behandlingsanpassning och långsiktigt patientstöd.