Översikt av Bioinformatikmarknaden:

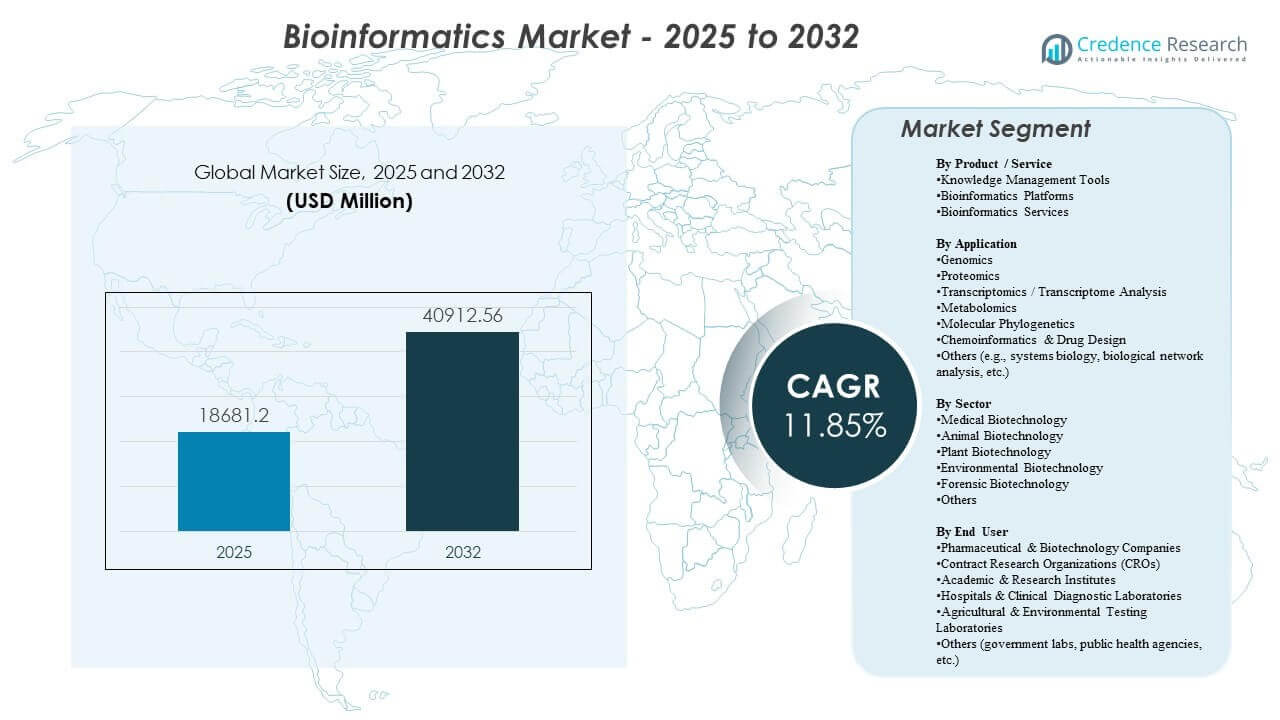

Den globala bioinformatikmarknadens storlek uppskattades till 18 681,2 miljoner USD år 2025 och förväntas nå 40 912,56 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 11,85% från 2025 till 2032. Den starkaste tillväxtdrivaren är den ökande volymen och komplexiteten hos genomik- och multi-omikdatamängder inom upptäcktsforskning och kliniska arbetsflöden, vilket ökar efterfrågan på skalbar datahantering, analysrörledningar och tolkning. Expansionen av bioinformatikmarknaden stöds ytterligare av bredare antagande av AI-aktiverad analys, ökande molnbaserad distribution av beräkningsarbetsbelastningar och det växande behovet av att standardisera datastyrning över distribuerade forskningsmiljöer.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2024 |

| Basår |

2025 |

| Prognosperiod |

2026-2032 |

| Bioinformatikmarknadens Storlek 2025 |

18 681,2 miljoner USD |

| Bioinformatikmarknaden, CAGR |

11,85% |

| Bioinformatikmarknadens Storlek 2032 |

40 912,56 miljoner USD |

Viktiga Marknadstrender & Insikter

- Bioinformatikmarknaden förväntas expandera från 18 681,2 miljoner USD till 40 912,56 miljoner USD, vilket återspeglar en tillväxtbana på 11,85% under prognosperioden.

- Nordamerika stod för den största regionala andelen på 44,80%, stödd av stark FoU-intensitet inom biopharma och mogen sekvenseringsanvändning.

- Kunskapshanteringsverktyg ledde produkt/tjänst-landskapet med en andel på 34,8%, vilket återspeglar efterfrågan på kuraterade arkiv, annotering och dataorganisation redo för styrning.

- Genomik förblev den ledande applikationen med en andel på 35,6%, drivet av rutinmässig sekvensering i forskning och ökande volymer av kliniska tester.

- Läkemedels- och bioteknikföretag representerade den största slutanvändargruppen med en andel på 45,3%, vilket återspeglar en fortsatt efterfrågan på skalbara rörledningar och beslutsunderlag.

Segmentanalys

Adoptionsprofilen för bioinformatikmarknaden formas av det praktiska behovet av att lagra, harmonisera och tolka höggenomströmningsbiologiska data på ett upprepbart sätt. Bioinformatikmarknadens arbetsflöden prioriterar i allt högre grad automatisering över intag, kvalitetskontroll, variant/protein-annotering och rapportering, vilket minskar ledtider och förbättrar reproducerbarheten över team på flera platser. Efterfrågan på bioinformatikmarknaden gynnas också av den ökande användningen av integrerade plattformar som kopplar samman primär datagenerering, nedströmsanalys och kunskapsarkiv under standardiserad styrning.

Bioinformatikmarknaden visar också en ökande preferens för skalbar databehandling, samarbetsmiljöer och modulära pipelines som kan anpassas över genomik, proteomik och framväxande multi-omik användningsfall. Användare av bioinformatikmarknaden utvärderar alltmer lösningar baserat på interoperabilitet, integration med laboratorie- och kliniska system, samt förmågan att stödja reglerad dokumentation och revisionsspår. Konkurrensdifferentiering på bioinformatikmarknaden fokuserar därför på täckning av end-to-end arbetsflöden, djupet av kuraterat innehåll och flexibilitet över forsknings- och kliniska applikationer.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Efter Produkt / Tjänst Insikter

Kunskapshanteringsverktyg stod för den största andelen på 34,8% år 2025. Ledarskapet för Kunskapshanteringsverktyg återspeglar det centrala kravet att organisera, annotera och styra snabbt växande datamängder över distribuerade forsknings- och kliniska miljöer. Antagandet av Kunskapshanteringsverktyg förstärks av behovet att standardisera metadata, möjliggöra datamängdsupptäckbarhet och förbättra återanvändningen av validerade insikter mellan team. Kunskapshanteringsverktyg stödjer också dokumentation och versionshanteringspraxis som är redo för efterlevnad och som stärker reproducerbarheten i bioinformatikmarknadens arbetsflöden.

Efter Applikationsinsikter

Genomik stod för den största andelen på 35,6% år 2025. Efterfrågan på genomik förblir starkast eftersom sekvenseringsprogram genererar kontinuerliga högvolymdata som kräver justering, variantuppringning, annotering och tolkning i stor skala. Genomikarbetsflöden expanderar också med bredare antagande av precisionsmedicin och projekt i populationsskala som ökar provgenomströmning och krav på pipeline-standardisering. Ledarskapet inom genomik stöds ytterligare av den växande rollen av integrerad analys i biomarkörupptäckt, patientstratifiering och translationella forskningsprogram.

Efter Sektorinsikter

Medicinsk bioteknik stod för den största andelen på 48,9% år 2025. Ledarskapet inom medicinsk bioteknik stöds av hög koncentration av forskning om människors hälsa inom onkologi, sällsynta sjukdomar, infektionssjukdomsövervakning och terapiutveckling. Arbetsflöden inom medicinsk bioteknik kräver robust analys för kliniskt relevant tolkning, longitudinell kohortanalys och standardiserade rapporteringspraxis. Efterfrågan på medicinsk bioteknik gynnas också av investeringar i datadriven läkemedelsupptäckt och translationella pipelines som är beroende av interoperabel bioinformatikmarknadsinfrastruktur.

Efter Slutanvändarinsikter

Läkemedels- och bioteknikföretag stod för den största andelen på 45,3% år 2025. Ledarskapet för läkemedels- och bioteknikföretag återspeglar en fortsatt efterfrågan på skalbar analys som stödjer upptäckt, preklinisk validering och translationellt beslutsfattande. Läkemedels- och bioteknikföretag prioriterar arbetsflödesstandardisering, samarbete och integration av multi-omik bevis i programstyrning. Antagandet av läkemedels- och bioteknikföretag stärks ytterligare av behovet att påskynda tiden till insikt samtidigt som spårbarhet bibehålls över komplexa datamängder.

Drivkrafter för Bioinformatikmarknaden

Expansion av genomik och multi-omik datagenerering

Tillväxten på bioinformatikmarknaden stöds starkt av den ökande volymen av sekvenserings- och multi-omikdatamängder som produceras inom forsknings- och kliniska miljöer. Högre genomströmning skapar större pipelines för intag, justering, annotering och tolkning, vilket ökar det återkommande behovet av plattformar och tjänster. Multi-omikstrategier ökar också integrationskomplexiteten, vilket ökar värdet av arbetsflödesorkestrering och standardiserad metadata. Antagandet av bioinformatikmarknaden ökar därför när datatillväxten överträffar den manuella analytiska kapaciteten.

- Till exempel kan Illuminas NovaSeq X Plus-plattform generera upp till 16 Tb sekvenseringsdata per körning och har beställts av kunder i nästan 30 länder, vilket möjliggör projekt som bearbetar tiotusentals hela genom per år och dramatiskt utökar arbetsbelastningen inom bioinformatik.

Ökande användning av bioinformatik inom läkemedelsupptäckt och translationell forskning

Efterfrågan på bioinformatikmarknaden ökar när läkemedelsupptäcktsprogram förlitar sig mer på molekylära bevis för målidentifiering, biomarkörkartläggning och patientstratifiering. Arbetsflöden inom bioinformatikmarknaden hjälper till att omvandla biologiska signaler till beslutsgrundande insikter, vilket förbättrar portföljprioritering och experimentell design. Datadrivna strategier ökar också efterfrågan på kuraterat referensinnehåll och kunskapsgrafer som kopplar samman biologiska enheter och vägar. Investeringar i bioinformatikmarknaden växer därför med bredare antagande av beräkningsmetoder inom livsvetenskaplig FoU.

Ökad klinisk användning av molekylära test- och tolkningsarbetsflöden

Expansionen av bioinformatikmarknaden stöds av den växande rollen för klinisk genomik och molekylär diagnostik inom onkologi och testvägar för sällsynta sjukdomar. Kliniska miljöer kräver standardiserade pipelines, kvalitetskontroll, tolkande stöd och strukturerad rapportering, vilket ökar efterfrågan på robusta lösningar inom bioinformatikmarknaden. Behoven på bioinformatikmarknaden förstärks ytterligare av krav på spårbarhet, dokumentation och revisionsberedskap i reglerade arbetsflöden. En bredare utvidgning av testmenyn översätts därför till högre efterfrågan på analytisk genomströmning.

Skalning av samarbets- och molnbaserade analysmiljöer

Antagandet av bioinformatikmarknaden gynnas av ökad användning av skalbar databehandling och samarbetsmiljöer som stöder team på flera platser och distribuerad dataåtkomst. Användare av bioinformatikmarknaden föredrar i allt högre grad modulära pipelines som kan köras konsekvent över projekt samtidigt som de skalar databehandling vid behov. Molnbaserade metoder stöder också snabbare distributionscykler, bättre samarbete och förbättrad operationell effektivitet för höggenomströmningsanalys. Tillväxten på bioinformatikmarknaden stöds när organisationer moderniserar infrastruktur och antar standardiserade arbetsflödesramverk.

- Till exempel har Googles DeepVariant-variantkallningspipeline, i kombination med GLnexus-ramverket för kohortbearbetning, visat sig kunna skalas till populationens kohorter samtidigt som den upprätthåller hög kalibrering och noggrannhet, och kan effektivt utnyttja ytterligare vCPU:er i molnmiljöer för att uppnå nästan linjära hastighetsökningar i bearbetningstid.

Utmaningar på bioinformatikmarknaden

Expansionen av bioinformatikmarknaden möter begränsningar från komplexiteten i dataintegration över heterogena format, instrument och arbetsflöden. Implementeringar på bioinformatikmarknaden stöter ofta på friktion vid harmonisering av metadata-standarder, upprätthållande av konsekvent pipeline-prestanda och säkerställande av interoperabilitet över system. Användare på bioinformatikmarknaden hanterar också ökande lagrings- och beräkningskostnader när datasetvolymerna ökar, vilket ökar betoningen på kostnadsstyrning och effektiv arbetsflödesdesign.

Adoptionen av bioinformatikmarknaden kan bromsas av kompetensbrister inom avancerad analys, pipeline-ingenjörskonst och tolkning av domäner, särskilt i organisationer som skalar multi-omics-program. Intressenter på bioinformatikmarknaden står också inför styrningshinder kopplade till integritet, hantering av data över gränser och efterlevnadskrav som påverkar implementeringsmodeller. Valet av lösningar på bioinformatikmarknaden beror därför på att balansera prestanda, användbarhet och styrningsberedskap över forsknings- och kliniska sammanhang.

- Till exempel prioriterar GA4GH anpassningen av sina genomikdatastandarder med externa hälsodatastandarder som HL7 och CDISC så att sjukhus och sponsorer av klinisk forskning kan anta interoperabla arbetsflöden som uppfyller institutionella efterlevnads- och operativa krav.

Trender och möjligheter på bioinformatikmarknaden

Produktplanerna på bioinformatikmarknaden betonar i allt högre grad AI-aktiverad tolkning, automatisering av repetitiva pipelinesteg och beslutsstöd anpassat till kliniska och translationella resultat. Möjligheterna på bioinformatikmarknaden ökar för plattformar som kombinerar kuraterat innehåll, skalbar beräkning och reproducerbara arbetsflöden inom styrda miljöer. Köpare på bioinformatikmarknaden värderar också interoperabilitet med laboratorie- och kliniska system, vilket stärker efterfrågan på lösningar som är redo för integration.

- Till exempel hanterar Lifebits federerade Trusted Research Environment säkert över 270 miljoner patientjournaler över mer än 30 länder för institutioner som NIH och Genomics England, vilket möjliggör styrd, lokal analys utan att data lämnar lokala molnmiljöer.

Möjligheterna på bioinformatikmarknaden expanderar också inom standardisering av arbetsflöden för multi-omics-integration, vilket möjliggör modellering över bevis från genomik, proteomik och transkriptomik. Tillväxten på bioinformatikmarknaden kan accelerera där lösningar minskar tiden till insikt och stödjer samarbete mellan sponsorer, CRO:er och forskningspartners. Leverantörer på bioinformatikmarknaden som levererar modulära pipelines, robusta styrningskontroller och snabba implementeringsvägar kan få högre adoption i skalande miljöer.

Regionala insikter

Nordamerika (44,80%)

Nordamerika leder bioinformatikmarknaden på grund av en hög koncentration av sekvenseringsprogram, mogna biopharma FoU-ekosystem och stark adoption av avancerade analysarbetsflöden. Efterfrågan förstärks av standardisering av pipelines i företagsstorlek över upptäckts- och kliniska miljöer, tillsammans med fokus på interoperabilitet, styrningskontroller och skalbara implementeringsmodeller för reglerad användning. Som ett resultat upprätthåller regionen den största installerade basen för plattformar, tjänster och biocontent-lösningar.

Europa (23,90%)

Europa har en stark andel stödd av etablerad forskningsinfrastruktur, offentliga genomikinitiativ och en mogen bioteknik- och läkemedelsnärvaro. Adoptionen stärks av fokus på standardiserad datastyrning, reproducerbarhet och samarbete mellan institutioner, med ytterligare momentum från expanderande precisionsmedicinska program och multi-omiska forskningsnätverk. Dessa förhållanden upprätthåller bred efterfrågan över akademiska, kliniska och företagsmiljöer.

Asien och Stillahavsområdet (22,40%)

Asien och Stillahavsområdet visar snabb adoption drivet av expanderande sekvenseringskapacitet, växande biopharma-investeringar och ökande klinisk genomikaktivitet på stora befolkningsmarknader. Tillväxten förstärks av skalning av multi-omiska forskningsprogram, stigande efterfrågan på skalbar datorkapacitet och modernisering av analysinfrastruktur genom standardiserade pipelines. Regionen fortsätter att minska gapet mot mogna marknader när implementeringen går från pilotprojekt till bredare institutionell användning.

Latinamerika (5,70%)

Latinamerikas adoption förblir selektiv, med implementeringar koncentrerade till ledande forskningsnav och större privata diagnostikmiljöer. Nyckelbegränsningar inkluderar ojämn infrastruktur och varierande tillgång till specialiserad expertis, även om gradvis expansion av molekylär testning och förbättrad tillgänglighet av analystverktyg stödjer upptagningen. Regionen förblir mindre i andel men visar lokala tillväxtfickor där sekvenserings- och klinisk testkapacitet expanderar.

Mellanöstern & Afrika (3,20%)

Deltagandet i Mellanöstern & Afrika växer, stödd av nationella initiativ, modernisering av referenslaboratorier och riktade investeringar i genomikkapaciteter. Adoptionen förblir begränsad av mindre installerade baser och varierande infrastrukturdjup, men möjligheten är starkast där centraliserade program standardiserar arbetsflöden och skalar upp analyser över folkhälso- och kliniska tillämpningar. Detta håller regionen på den minsta andelen samtidigt som den bevarar meningsfull långsiktig tillväxtpotential.

Konkurrenslandskap

Konkurrensen på bioinformatikmarknaden kretsar kring täckning av end-to-end-arbetsflöden, skalbarhet över höggenomströmningsdatamängder och differentiering genom kuraterat innehållsdjup, automatisering och interoperabilitet. Deltagare på bioinformatikmarknaden konkurrerar om reproducerbarhet, pipeline-flexibilitet, samarbetsfunktioner och styrningsberedskap för forsknings- och kliniska miljöer. Differentiering på bioinformatikmarknaden formas också av integration med sekvenseringsekosystem, molndeployments mognad och implementeringshastighet i operativa miljöer.

Illumina Inc. förblir en framträdande deltagare genom att betona möjliggörande av genomikekosystem och integration av nedströms analytiska arbetsflöden anpassade till sekvenseringsdrivna användningsfall. Illumina Inc.:s positionering på bioinformatikmarknaden stöds av anpassning till efterfrågan på högkapacitetssekvensering och behovet av standardiserade analys- och tolkningspipelines. Engagemanget på bioinformatikmarknaden gynnas också av partnerskap och arbetsflödesintegrationer som minskar friktionen mellan datagenerering och handlingsbara insikter. Antagandet av bioinformatikmarknaden stärks när Illumina Inc.:s ekosystem stöder skalbar, reproducerbar analys över forsknings- och kliniska arbetsflöden.

Branschforsknings- och tillväxtrapporten inkluderar detaljerade analyser av marknadens konkurrenslandskap och information om nyckelföretag, inklusive:

- Illumina Inc.

- Thermo Fisher Scientific Inc.

- QIAGEN N.V.

- BGI Genomics (BGI Group)

- Agilent Technologies Inc.

- PerkinElmer Inc. (Revvity)

- F. Hoffmann-La Roche Ltd (Roche)

- Eurofins Scientific

- GENEWIZ (Azenta Life Sciences)

- DNAnexus

- Seven Bridges Genomics

- Genedata

- SOPHiA GENETICS

- Labcorp

Kvalitativ och kvantitativ analys av företag har genomförts för att hjälpa kunder att förstå den bredare affärsmiljön samt styrkor och svagheter hos nyckelaktörer i branschen. Data analyseras kvalitativt för att fånga marknadstrender och tillväxtdrivkrafter, medan kvantitativ analys används för att lyfta fram strategisk prestation, marknadspositionering och konkurrensintensitet.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Senaste Utvecklingar

- I januari 2026 lanserade Illumina, Inc. Illumina Connected Multiomics, en ny molnbaserad forskningsmjukvaruplattform designad för att analysera och visualisera storskaliga multiomiska och multimodala biologiska data, som integrerar genomik, transkriptomik, proteomik, epigenetik och mer för att effektivisera bioinformatikarbetsflöden för forskare.

- I september 2025 avslöjade SeqOne att de hade ingått ett definitivt avtal om att förvärva Congenica, vilket skapade en stor global aktör inom AI-driven genomisk medicinmjukvara genom att kombinera SeqOnes NGS-analysplattform med Congenicas kliniska beslutsstödsteknik och tolkningstjänster.

- I maj 2025 meddelade QIAGEN sitt förvärv av den israeliska AI-genomikstartupen Genoox, och integrerade Genooxs Franklin AI-drivna kliniska beslutsstödsplattform i QIAGENs portfölj för att förbättra bioinformatikdrivna genetiska testinsikter för kliniska laboratorier.

- I mars 2025 tillkännagav Cmbio® förvärvet av Eagle Genomics’ företagsmolnplattform e[datascientist]™, ett drag som stärker Cmbios digitala biologi och bioinformatikkapaciteter genom att lägga till avancerade AI- och ML-drivna multiomiska datahanterings- och analysverktyg till sin portfölj.

Rapportomfattning

| Rapportattribut |

Detaljer |

| Marknadsstorlek värde 2025 |

USD 18681,2 miljoner |

| Intäktsprognos 2032 |

USD 40912,56 miljoner |

| Tillväxttakt (CAGR) |

11,85% (2025–2032) |

| Basår |

2025 |

| Prognosperiod |

2026–2032 |

| Kvantitativa enheter |

USD miljoner |

| Segment täckta |

By Produkt / Tjänst Perspektiv: Kunskapshanteringsverktyg, Bioinformatikplattformar, Bioinformatiktjänster, Biocontent;

By Applikation Perspektiv: Genomik, Proteomik, Transkriptomik / Transkriptomanalys, Metabolomik, Molekylär Fylogeni, Kemoinformatik & Läkemedelsdesign, Övriga;

By Sektor Perspektiv: Medicinsk Bioteknik, Djurbioteknik, Växtbioteknik, Miljöbioteknik, Rättsmedicinsk Bioteknik, Övriga;

By Slutanvändare Perspektiv: Läkemedels- & Bioteknikföretag, Kontraktsforskningsorganisationer (CROs), Akademiska & Forskningsinstitut, Sjukhus & Kliniska Diagnostiska Laboratorier, Jordbruks- & Miljötestlaboratorier, Övriga |

| Regional omfattning |

Nordamerika, Europa, Asien och Stillahavsområdet, Latinamerika, Mellanöstern & Afrika |

| Nyckelföretag profilerade |

Illumina Inc., Thermo Fisher Scientific Inc., QIAGEN N.V., BGI Genomics (BGI Group), Agilent Technologies Inc., PerkinElmer Inc. (Revvity), F. Hoffmann-La Roche Ltd (Roche), Eurofins Scientific, GENEWIZ (Azenta Life Sciences), DNAnexus, Seven Bridges Genomics, Genedata, SOPHiA GENETICS, Labcorp |

| Antal sidor |

332 |

Segmentering

By Produkt / Tjänst

- Kunskapshanteringsverktyg

- Bioinformatikplattformar

- Bioinformatiktjänster

- Biocontent

Efter tillämpning

- Genomik

- Proteomik

- Transkriptomik / Transkriptomanalys

- Metabolomik

- Molekylär fylogenetik

- Kemoinformatik & Läkemedelsdesign

- Övriga [systembiologi, biologisk nätverksanalys, andra]

Efter sektor

- Medicinsk bioteknik

- Djurbioteknik

- Växtbioteknik

- Miljöbioteknik

- Forensisk bioteknik

- Övriga

Efter slutanvändare

- Farmaceutiska & Bioteknikföretag

- Kontraktsforskningsorganisationer (CROs)

- Akademiska & Forskningsinstitut

- Sjukhus & Kliniska Diagnostiska Laboratorier

- Jordbruks- & Miljötestlaboratorier

- Övriga [statliga laboratorier, folkhälsomyndigheter, andra]

Efter region

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika