Marknadsöversikt

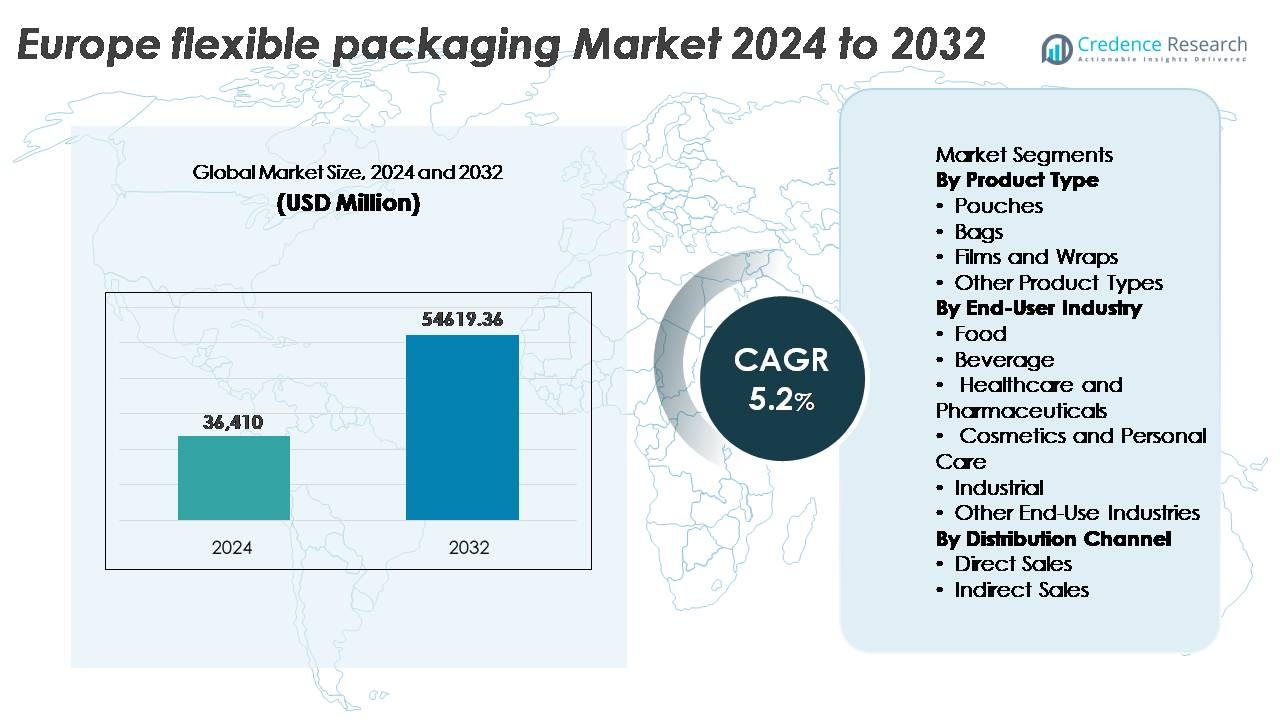

Den europeiska marknaden för flexibel förpackning värderades till 36 410 miljoner USD år 2024 och förväntas nå 54 619,36 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 5,2 % under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Storlek på den europeiska marknaden för flexibel förpackning 2024 |

36 410 miljoner USD |

| Europeisk marknad för flexibel förpackning, CAGR |

5,2% |

| Storlek på den europeiska marknaden för flexibel förpackning 2032 |

54 619,36 miljoner USD |

Den europeiska marknaden för flexibel förpackning formas av de strategiska operationerna hos ledande aktörer som Constantia Flexibles GmbH, Amcor PLC, Huhtamaki Oyj, Mondi Group och Wipak Group, som alla utnyttjar avancerad materialteknik och hållbarhetsfokuserade portföljer för att möta regulatoriska förväntningar och varumärkesbehov. Västeuropa förblir den ledande regionala bidragsgivaren och står för cirka 42 % av marknadsandelen, stödd av mogen FMCG-tillverkning, starka återvinningsramverk och innovationskapacitet inom återvinningsbara och lätta flexibla format. Den konkurrensutsatta miljön definieras av investeringar i monomaterialstrukturer, digitala tryckmöjligheter och cirkulära ekonomipartnerskap som förstärker långsiktig marknadspositionering.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Den europeiska marknaden för flexibel förpackning värderades till 36 410 miljoner USD år 2024 och förväntas nå 54 619,36 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 5,2 % under prognosperioden.

- Tillväxten drivs av ökad efterfrågan på lätta, återförslutningsbara och kostnadseffektiva förpackningslösningar, stödd av ökad konsumtion av färdigmat, bekvämlighetsmat och e-handelsdistributionskrav.

- Marknadstrenderna belyser starkt momentum mot återvinningsbara monomaterialstrukturer, biobaserade filmer och digitalt tryckta format som möjliggör anpassning, kortare produktionscykler och premiumhyllattraktivitet.

- Konkurrensfokus intensifieras bland ledande aktörer som introducerar hållbara produktportföljer och bildar återvinningspartnerskap, medan kostnadstryck och råvaruprisvolatilitet fungerar som nyckelhinder.

- Västeuropa leder marknaden med cirka 42 % andel, följt av Sydeuropa med 24 %, medan påsar förblir den dominerande produktsegmentet, drivet av bärbarhet, barriärskydd och minskad materialvikt.

Marknadssegmenteringsanalys:

Efter produkttyp

Påsar representerar den dominerande produkttypen på den europeiska marknaden för flexibel förpackning och står för den största andelen, driven av ökad efterfrågan på lätta, återförslutningsbara och portionskontrollerade förpackningsformat. Deras användning fortsätter att växa inom livsmedel, drycker och hushållsprodukter tack vare utmärkt barriärprestanda och minskad materialanvändning jämfört med styva alternativ. Påsar följer som det näst största segmentet och betjänar främst bulkmat, djurfoder och industriella applikationer. Filmer och omslag vinner mark med framsteg inom monomaterialfilmer som stöder återvinningsmål. Andra produkttyper adresserar nischapplikationer som kräver specialiserade lamineringar eller högstyrkestrukturer.

- Till exempel levererar Wipak Group högbarriär ståpåsar för livsmedels- och medicinska tillämpningar, med flerskiktsstrukturer utformade för att ge starkt syreskydd för torra och känsliga produkter

Efter slutanvändarindustri

Livsmedelsindustrin har den största marknadsandelen och förblir den viktigaste slutanvändarsektorn, driven av konsumtion av bekvämlighetsmat, förväntningar på förlängd hållbarhet och tillväxt inom frysta och färdiglagade produkter. Flexibel förpackning erbjuder överlägsen bevaring, kostnadseffektivitet och varumärkesmöjligheter. Dryckessektorn expanderar med flexibla påsar som ersätter flaskor för barnens drycker, energitillskott och kompakta reseförpackningar. Hälso- och sjukvård samt läkemedel visar märkbar tillväxt på grund av sterila barriärförpackningsformat, medan kosmetika och personlig vård antar premium flexibla format för portabilitet. Industriella och andra segment använder flexibla lösningar för tätningsmedel, smörjmedel och kemisk inneslutning.

- Till exempel utvecklade Huhtamaki OmniLock™ Ultra Paper-förpackning för torra livsmedel med upp till cirka 93% papper, vilket erbjuder barriärprestanda jämförbar med traditionella flerskiktsfilmer

Efter distributionskanal

Indirekt försäljning dominerar distributionslandskapet för flexibel förpackning i Europa, stödd av den starka närvaron av grossister, distributörer och förpackningskonverterare som betjänar fragmenterade livsmedels- och personvårdsmarknader. Små och medelstora företag föredrar indirekt upphandling för kostnadsflexibilitet, leveranspålitlighet och tillgång till anpassningstjänster som erbjuds av konverterare. Direktförsäljning får fart bland stora FMCG-företag och läkemedelstillverkare som söker långsiktiga kontrakt för att säkerställa konsekvent kvalitet och hållbarhetsöverensstämmelse. Skiftet mot digital upphandling, leverantörsstyrt lager och integrerade logistiklösningar förstärker ytterligare rollen för indirekta kanaler på marknaden.

Viktiga tillväxtdrivare:

Ökad efterfrågan på bekvämlighets- och färdiglagad mat

Den ökande konsumtionen av bekvämlighets-, on-the-go- och enportionsmatprodukter är en central tillväxtdrivare på den europeiska marknaden för flexibel förpackning. Urbana livsstilar och minskande hushållsstorlekar driver konsumenter mot förpackade måltider, färdigskuren produktion och portionskontrollerade enheter som kräver lätta och funktionella förpackningsformat. Flexibel förpackning erbjuder återförslutningsbarhet, mikrovågskompatibilitet, förlängd hållbarhet och optimerad rymdutnyttjande, vilket gör den att föredra för detaljhandel och e-handelsdistribution. Tillväxten av egna märkesvaror intensifierar konkurrensen och påskyndar förpackningsinnovation centrerad på estetik och differentiering. Dessutom möjliggör avancerad materialteknik att flexibel förpackning bibehåller produktens integritet och begränsar förstörelse under transport. Den ökande påverkan av moderna detaljhandelsformat, inklusive lågpriskedjor och online livsmedelsplattformar, stärker efterfrågan på kompakta och kostnadseffektiva förpackningslösningar. Dessa element tillsammans positionerar flexibel förpackning som ett mångsidigt och konsumentcentrerat format, vilket driver på en hållbar marknadsexpansion.

- Till exempel ersätter Amcors AmLite™ Ultra Recyclable högbarriärpåse aluminiumfolie med återvinningsbar barriärfilmsteknik, vilket möjliggör lång hållbarhet för torra snacks och stödjer utökade distributionscykler för egna märkesvaror.

Hållbarhetsmandat som påskyndar antagandet av återvinningsbara och lätta material

Europas strikta regleringsmiljö, inklusive direktiv om förpackningsavfall, återvinningsmål och utökat producentansvar (EPR) ramar, tvingar tillverkare att övergå från traditionella flerskiktsplaster till återvinningsbara monomaterialstrukturer, biobaserade polymerer och lätta flexibla alternativ. Flexibel förpackning förbrukar färre råmaterial och genererar lägre transportutsläpp jämfört med styv förpackning, vilket överensstämmer med koldioxidreduceringsmål. Hållbarhetsfokuserade innovationer möjliggör högbarriär flexibla format utan aluminium eller icke-återvinningsbara laminat. Varumärkesägare och FMCG-företag tillkännager cirkulära ekonomivägar som prioriterar förpackningsreduktion, komposterbara lösningar och påfyllningsbara format. Antagandet av slutna återvinningssystem och pilotanläggningar för kemisk återvinning stödjer ytterligare tillväxten av flexibel förpackning. Dessa miljöförändringar skapar en långsiktig konkurrensfördel för producenter som kan leverera återvinningsbara, låga koldioxidutsläpp och efterlevnadsklara förpackningslösningar för livsmedel, läkemedel och personvårdsprodukter.

- Till exempel innehåller Mondis MonoFlexBE och MonoFlexPE-lösningar upp till cirka 95% polyeten, vilket möjliggör kompatibilitet med befintliga PE-återvinningsströmmar samtidigt som de levererar förbättrad barriärprestanda för torra och utvalda livsmedelsapplikationer.

Tillväxt av e-handel och digital detaljhandelslogistik

Den snabba expansionen av e-handel omdefinierar förpackningskrav över hela Europa, vilket stödjer flexibla förpackningsformat med hållbarhet, kostnadsbesparingar och fraktkompatibilitet. Flexibla material förbättrar skaderesistens, minskar fraktkostnader för dimensionsvikt och erbjuder kompakt lagringsfördelar för distributionscenter och kurirnätverk. Anpassade tryckta postförsändelser och flexibla påsar uppfyller varumärkesbehov och förbättrar konsumenternas uppackningsupplevelser utan bulk av korrugerad sekundärförpackning. Uppkomsten av prenumerationstjänster, direkt-till-konsument skönhetsmärken och leveransfokuserade måltidskit bidrar ytterligare till marknadens momentum. Temperaturkänsliga och manipuleringssäkra flexibla lösningar möter den växande efterfrågan inom online-livsmedel, läkemedel och nutraceuticals. När prediktiva beställningsplattformar och automatiserade lager expanderar över hela Europa, kommer förpackningsformat som utnyttjar flexibilitet, spårbarhet och intelligent märkningsteknik att dominera alltmer i uppfyllandeekosystemet.

Viktiga trender och möjligheter:

Framsteg inom monomaterial och återvinningsbar filmteknik

Övergången mot monomaterialstrukturer av polyeten och polypropen representerar en transformativ trend inom den europeiska flexibla förpackningslandskapet. Dessa material möjliggör högbarriärprestanda samtidigt som de bibehåller kompatibilitet med mekaniska återvinningsströmmar under regionala avfallshanteringsramar. Konverterare och hartstillverkare samarbetar för att optimera förseglingsförmåga, värmebeständighet och tryckbarhet utan att kompromissa med hållbarhetsmål. Digital tryckkapacitet möjliggör lågvolymsanpassning för begränsade utgåvor och marknadstestning. Varumärken som utforskar koldioxidavtrycksmärkning och spårbarhetslösningar antar digitalt möjliggjorda monomaterialförpackningar för ökad transparens. När återvinningssystemen utvecklas och regelöverensstämmelsen skärps, förblir monomaterialteknik en stor möjlighet för producenter som erbjuder skalbara designer som uppfyller både prestanda- och miljöstandarder.

- Till exempel levererar SABIC ISCC PLUS-certifierad cirkulär polyeten för monomaterial flexibla filmer, vilket möjliggör certifierad förnybar eller återvunnen råvarutilldelning genom massbalanssystem samtidigt som de förblir kompatibla med standard PE-återvinningsflöden

Tillväxt av smart förpackning, funktionella tillsatser och digital konsumentinteraktion

Smart förpackningsteknik, inklusive QR-aktiverad spårbarhet, färskhetsindikatorer och förfalskningsskydd, får fotfäste på marknaden för flexibla förpackningar på grund av ökande krav på säkerhet, transparens och varumärkesautenticitet. Funktionella tillsatser hjälper till att bibehålla produktens textur, förhindra kontaminering och förbättra hållbarheten, särskilt viktigt inom läkemedel och premium livsmedelskategorier. Digitala interaktionsverktyg erbjuder mervärde för konsumentengagemang, lojalitetsprogram och hållbarhetsutbildning via förpackningslänkat innehåll. Smarta flexibla format stödjer också spårning av leveranskedjan för temperaturkontrollerad logistik. När konsumenter prioriterar säkerhet, informationsåtkomst och upplevelsebaserat köp, erbjuder förpackningar som integrerar digital intelligens stark differentiering och långsiktiga konkurrensmöjligheter.

- Till exempel möjliggör Avery Dennisons intelligenta etikettplattformar QR-koder på artikelnivå som stödjer produktspårbarhet och digital konsumentinteraktion över storskaliga europeiska detaljhandelskedjor

Viktiga utmaningar:

Komplex återvinningsinfrastruktur och begränsningar i materialåtervinning

Trots framsteg mot återvinningsbara och cirkulära material står Europa inför strukturella utmaningar i att skala upp insamlings-, sorterings- och återvinningssystem för flexibelt förpackningsavfall. Flerskiktslaminat, varierande materialkompositioner och kontamineringsproblem hindrar återvinningsgraden. Regionala skillnader i avfallsinfrastruktur begränsar konsekvensen i återvinningsåtkomst och bearbetningseffektivitet, vilket påverkar varumärkesägare och tillverkare som strävar efter hållbarhetsanspråk. Övergången till monomaterialförpackningar innebär höga kapitalinvesteringar, justeringar i leveranskedjan och omformuleringskostnader som kan belasta små och medelstora omvandlare. Att uppnå kommersiell lönsamhet samtidigt som man uppfyller regleringskrav förblir en kritisk och pågående branschutmaning.

Volatila råvarupriser och kostnadspress på tillverkare

Fluktuerande priser på polymerer, lim, bläck och biobaserade råvaror skapar ekonomisk osäkerhet för producenter av flexibla förpackningar som arbetar under snäva marginaler. Externa chocker som energiprisökningar, logistikkostnader och geopolitiska störningar påverkar produktionsplanering och kontraktsprissättning. Varumärkesägare och återförsäljare utövar påtryckningar för att leverera hållbara, anpassade och högpresterande förpackningar till konkurrenskraftiga priser, vilket ytterligare komprimerar lönsamheten. Investeringar i avancerad maskineri, digitaltryck och övergångar till återvinningsbara material innebär ytterligare kostnadsbelastningar. Att balansera innovation, efterlevnad och överkomlighet förblir en nyckelutmaning när marknaden navigerar priskänslighet och efterfrågan på hållbara förpackningar av premiumkvalitet.

Regional analys

Västeuropa

Västeuropa står för den största andelen av marknaden för flexibel förpackning med cirka 42%, ledd av Tyskland, Storbritannien och Frankrike. Tillväxten härrör från mogen FMCG-produktion, avancerad tillverkning inom hälso- och sjukvård samt starka hållbarhetsprogram. Tyskland driver innovation inom återvinningsbara monomaterialfilmer och kemiska återvinningsprojekt, medan Storbritannien visar hög adoption av lätta påsformat i privatmärkeshandel. Frankrike accelererar efterfrågan på biobaserade förpackningar, påverkad av regleringar mot engångsplast. Regionen drar nytta av väletablerade distributionsnätverk och varumärkesinvesteringar i digitaltryck, vilket stödjer snabbare produktomsättning och premiumkonsumentupplevelser.

Södra Europa

Södra Europa representerar ungefär 24% av marknaden, stödd av livsmedelsexport, jordbruksförpackningar och turismdriven konsumtion. Italien fungerar som en betydande hubb för flexibla laminat och högbarriärfilmer som betjänar mejeri- och konfektyrvarumärken. Spaniens växande exportsektor för färska produkter driver adoptionen av MAP-kompatibla filmer och komposterbara flexibla förpackningar. Grekland och Portugal implementerar i allt högre grad ekodesignregler i linje med EU:s avfallsdirektiv, vilket driver materialsubstitutionstrender. Säsongsbetonad produktionsefterfrågan, förlängda logistikrutter och exportinriktad tillverkning stödjer regionens preferens för lätta, hållbara förpackningsformat som bevarar färskhet och optimerar transportkostnadseffektivitet.

Nordeuropa

Nordeuropa har en uppskattad marknadsandel på 18%, driven av hållbarhetsledarskap och incitament för cirkulär ekonomi i Sverige, Norge, Danmark och Finland. Regeringsstödda återvinningsmål och konsumentpreferenser för låga kolförpackningar främjar tillväxten av biobaserade polymerer och fiber-flexibla hybridslösningar. Kosmetika- och nutraceutiska industrier är viktiga bidragsgivare då premiumförpackningsformat kombinerar estetik med miljömässig trovärdighet. Hög digital adoption accelererar smarta förpackningsapplikationer inklusive QR-spårbarhet och färskhetssensorer. Dock driver höga arbets- och energikostnader efterfrågan på automatisering och materialminimeringspraxis för att bibehålla konkurrenskraften bland regionala konverterare och varumärkesägare.

Centrala & Östeuropa

Centrala och Östeuropa står för cirka 16% av marknaden för flexibel förpackning, med fördel av ökande tillverkningskapacitet, lägre produktionskostnader och ökande FMCG-konsumtion. Polen, Tjeckien och Rumänien bevittnar snabba investeringar i flexibel filmextrudering och tryckanläggningar som betjänar både EU- och icke-EU-marknader. Tillväxt inom läkemedel, logistikoutsourcing och rabattdetaljhandelsformat driver adoptionen av påsar och fleranvändningsförpackningslösningar. Dock utgör infrastrukturbrister inom återvinning och avfallssortering utmaningar för att uppfylla EU-omfattande hållbarhetskrav. Konkurrenskraftiga kostnadsstrukturer lockar kontraktsförpackningsverksamheter, vilket positionerar regionen som en skalbar produktionsbas för europeiska varumärken.

Marknadssegmenteringar:

Efter Produkttyp

- Påsar

- Väskor

- Filmer och Omslag

- Andra Produkttyper

Efter Slutanvändarindustri

- Mat

- Dryck

- Hälsa och Läkemedel

- Kosmetika och Personlig Vård

- Industriell

- Andra Slutanvändningsindustrier

Efter Distributionskanal

- Direktförsäljning

- Indirekt Försäljning

Efter Geografi

- Västeuropa

- Sydeuropa

- Nordeuropa

- Centrala & Östra Europa

Konkurrenslandskap

Det konkurrensutsatta landskapet för den europeiska marknaden för flexibel förpackning är måttligt konsoliderat, med globala förpackningsledare och regionala konverterare som tävlar inom prestanda, hållbarhet och anpassningsförmåga. Stora aktörer fokuserar på att utöka återvinningsbara mono-materialportföljer, biobaserade alternativ och avancerad digitaltryck för att möta varumärkesdifferentiering och regleringsanpassning. Tvärindustriella samarbeten ökar mellan resinproducenter, konverterare och avfallshanteringsföretag för att skala upp cirkulära återvinningslösningar och förbättra materialåtervinning. Marknadsdeltagare antar automatisering och smarta tillverkningsmetoder för att optimera kostnadsstrukturer mitt i råmaterialvolatilitet. Tillväxten av egna märkesvaror bland europeiska detaljhandelskedjor har intensifierat efterfrågan på snabb omställning och kortserieutskrifter, vilket har lett till investeringar i flexibla produktionslinjer. Fusioner, förvärv och kapacitetsutvidgningar förblir viktiga strategiska prioriteringar, särskilt i Central- och Östeuropa, som framträder som en kostnadseffektiv tillverkningshub som betjänar paneuropeiska leveransnätverk. Företag med integrerade återvinningsstrategier, hållbara produktportföljer och smidiga produktionsförmågor är positionerade för att få konkurrensfördelar.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelaktörsanalys

Senaste utvecklingen

- I mars 2025 slutförde Constantia Flexibles förvärvet av en majoritetsandel i det schweiziska förpackningsföretaget Aluflexpack AG, vilket stärker dess teknikportfölj och utökar produktionsräckvidden över livsmedels- och läkemedelssektorerna för flexibel förpackning.

- I januari 2025 visade Huhtamaki upp sina blueloop™-innovationer på PharmaPack 2025 i Paris, där dess Omnilock™ Ultra PAPER vann Eco-Design Award för fullt återvinningsbar barriärförpackning anpassad till hälso- och läkemedelssegmenten.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Produkttyp, Slutanvändarindustri, Distributionskanal och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regleringsscenarier och tekniska framsteg som formar industrin. Den bedömer effekten av externa faktorer och globala ekonomiska förändringar på marknadstillväxt. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Efterfrågan kommer att fortsätta öka när konsumenter prioriterar bekvämlighet, portionskontroll och portabla förpackningsformat.

- Användningen av återvinningsbara mono-materialfilmer kommer att accelerera när regelverken skärps över hela Europa.

- Biobaserade och komposterbara flexibla förpackningslösningar kommer att få starkare genomslag med stöd av hållbarhetsåtaganden.

- Digitaltryck kommer att expandera snabbt och möjliggöra personalisering, korta serier och lokala produktkampanjer.

- Smart förpackning med inbyggda spårbarhets- och autentiseringsfunktioner kommer att få fäste inom livsmedel och läkemedel.

- E-handelslogistik kommer att driva behovet av flexibla format designade för hållbarhet och minskad fraktvikt.

- Kemiska återvinningsframsteg kommer att stödja återvinningen av blandat plastavfall i stor skala.

- Investeringar kommer att skifta mot automatisering och AI-aktiverade produktionslinjer för att minska driftskostnader.

- Framväxande östeuropeiska marknader kommer att stärkas som tillverkningsnav för kostnadseffektiv flexibel förpackning.

- Samarbete mellan konverterare, avfallsprocessorer och varumärkesägare kommer att forma cirkulära värdekedjemodeller.