Marknadsöversikt:

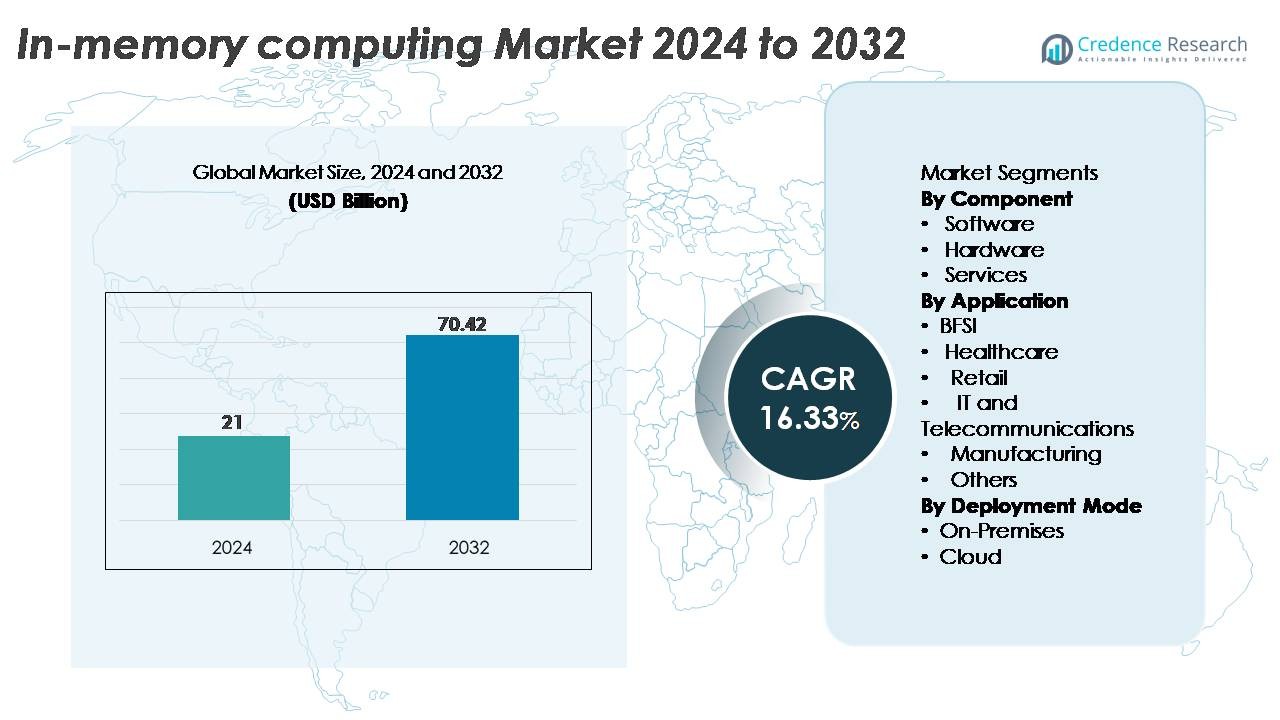

Marknaden för In-Memory Computing värderades till 21 miljarder USD år 2024 och förväntas nå 70,42 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 16,33% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för In-Memory Computing 2024 |

21 miljarder USD |

| In-Memory Computing Marknad, CAGR |

16,33% |

| Marknadsstorlek för In-Memory Computing 2032 |

70,42 miljarder USD |

Nordamerika leder marknaden för in-memory computing med en exakt marknadsandel på 37%, stödd av mogen digital infrastruktur, snabb molnanpassning och stark efterfrågan på realtidsanalys. Den konkurrensutsatta landskapet inkluderar stora globala aktörer som Oracle Corporation, SAP SE, Microsoft Corporation, IBM Corporation och TIBCO Software Inc., som dominerar genom omfattande in-memory databasportföljer, molnbaserade plattformar och företagsklassade datanät. Framväxande innovatörer som GridGain Systems, Hazelcast Inc., GigaSpaces Technologies, Altibase Corporation och Software AG stärker konkurrensen genom att erbjuda högpresterande distribuerade cachemotorer och skalbara in-memory arkitekturer. Dessa företag fokuserar på att påskynda transaktionsbearbetning, AI-driven analys och verksamhetskritiska arbetsbelastningar, vilket driver på en hållbar marknadsexpansion.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter:

- Marknaden för in-memory computing värderades till 21 miljarder USD år 2024 och förväntas nå 70,42 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 16,33% under prognosperioden.

- Stark marknadstillväxt drivs av ökande anpassning av realtidsanalys, ultralåg latensbearbetning och molnbaserade arkitekturer, där mjukvara framträder som den dominerande komponenten tack vare dess skalbarhet och integration med företagsdataplattformar.

- Viktiga trender inkluderar expansion av AI och maskininlärningsarbetsbelastningar, anpassning av beständiga minnesteknologier och ökande användning av IMC inom BFSI, telekom, detaljhandel och tillverkning för snabba beslut och automatisering.

- Konkurrensintensiteten ökar när ledande aktörer som Oracle, SAP, Microsoft, IBM, TIBCO, Hazelcast, GridGain, GigaSpaces, Altibase och Software AG expanderar in-memory databaser och distribuerade datanät samtidigt som de hanterar begränsningar som höga minneskostnader och arkitektonisk komplexitet.

- Regionalt har Nordamerika 35%, följt av Europa med 26% och Asien-Stillahavsområdet med 23%, medan BFSI förblir den ledande applikationssegmentet med den högsta anpassningsandelen.

Marknadssegmenteringsanalys:

Marknadssegmenteringsanalys:

Efter komponent

Programvara representerar den dominerande komponenten på marknaden för in-memory computing, drivet av ökad användning av in-memory datanät, realtidsanalysmotorer och distribuerade cachelösningar över företagsarbetsbelastningar. Organisationer prioriterar programvarubaserade plattformar på grund av deras skalbarhet, låg latensbearbetning och förmåga att integrera med big data-ramverk och molnbaserade arkitekturer. Efterfrågan på hårdvara fortsätter att öka med implementeringen av högkapacitets-DRAM, beständiga minnesmoduler och optimerade processorer som accelererar in-memory arbetsbelastningar. Tjänster får fäste när företag behöver konsultation, implementering och prestandaoptimering för att anpassa in-memory implementeringar med digitala transformationsinitiativ.

- Till exempel kan Hazelcast IMDG-prestanda skala linjärt när noder läggs till, med riktmärken som visar genomflöden på över 600 000 operationer per sekund per nod för enkla put/get-scenarier, vilket möjliggör konsekvent låg latensanalys (ofta uppnår sub-millisekund latens vid den 99,99:e percentilen).

Efter Applikation

BFSI står som den ledande applikationssegmentet, understödd av behovet av transaktionsbearbetning på millisekundnivå, bedrägeridetektion och realtidsriskmodellering. Banker och finansiella institutioner förlitar sig i allt högre grad på in-memory plattformar för att påskynda högfrekventa beräkningar och förbättra kundupplevelsen genom omedelbara beslutsmotorer. Hälso- och sjukvård samt detaljhandel expanderar också snabbt när leverantörer använder in-memory arkitekturer för klinisk dataintegration, e-receptanalys, lagerprognoser och personlig kundengagemang. IT och telekommunikation implementerar dessa lösningar för nätverksoptimering och faktureringsanalys, medan tillverkning utnyttjar dem för prediktivt underhåll och digitala tvillingsimuleringar.

- Till exempel har GigaSpaces’ in-memory plattform implementerats av stora banker för att bearbeta mer än 100 000 affärer per sekund samtidigt som man bibehåller sub-10-millisekund latens under hög belastning.

Efter Implementeringsläge

Molnbaserad implementering framträder som det dominerande läget på grund av skalbarheten, kostnadseffektiviteten och den förenklade resursförsörjningen som erbjuds av hyperskala molnleverantörer. Företag föredrar i allt högre grad molnbaserade in-memory plattformar för att stödja elastisk databehandling, realtidsanalys och distribuerade applikationsarbetsbelastningar utan stora kapitalinvesteringar. Implementering på plats förblir betydande bland organisationer som prioriterar sträng styrning av data, låg latens intern bearbetning och efterlevnad av regler, särskilt inom BFSI, hälso- och sjukvård och statliga sektorer. Hybridanvändning påverkar också marknadstillväxten när företag integrerar båda modellerna för att balansera säkerhet, prestanda och skalbara datorkrav.

Viktiga Tillväxtdrivare

Ökad Efterfrågan på Realtidsanalys och Ultra-Låg Latensbearbetning

Marknaden för in-memory computing växer avsevärt när företag övergår till realtidsbeslutsfattande och kräver databehandlingshastigheter under millisekunder. När transaktionsvolymerna ökar inom BFSI, e-handel, telekom och logistik, misslyckas traditionella diskbaserade system med att stödja den nödvändiga genomströmningen. In-memory-plattformar eliminerar I/O-flaskhalsar genom att lagra operativa dataset i DRAM eller beständigt minne, vilket förbättrar frågeprestandan för bedrägeridetektion, dynamisk prissättning, kundanpassning och leveranskedjeoptimering. Expansionen av IoT, edge-analys och AI-drivna arbetsbelastningar accelererar ytterligare IMC-antagandet eftersom företag i allt högre grad förlitar sig på omedelbara insikter för att förbli konkurrenskraftiga. Dessutom prioriterar digitalt inhemska företag arkitekturer som stödjer komplex händelsebearbetning och realtidsströmningspipelines, vilket driver efterfrågan på skalbara in-memory-databaser och datanät. Denna förändring förstärker vikten av IMC som en grundläggande teknik för hastighetskänsliga analysmiljöer.

- Till exempel har SAP HANAs in-memory-motor visat skanningsgenomströmning som överstiger 1,2 miljoner operationer per sekund på certifierade apparatkonfigurationer, vilket möjliggör realtidsanalytiska arbetsbelastningar.

Ökad Användning av Distribuerade Arkitekturer och Moln-Nativ Datoranvändning

Övergången mot distribuerade och moln-nativa arkitekturer driver antagandet av in-memory computing, vilket möjliggör för organisationer att skala horisontellt och stödja stora, dynamiska arbetsbelastningar. Applikationer baserade på mikrotjänster kräver snabba åtkomstdata-lager för effektiv kommunikation mellan tjänster, vilket gör IMC till ett kritiskt infrastrukturelement. Molnplattformar tillhandahåller elastiska beräknings- och minnesresurser, vilket gör det möjligt för företag att distribuera högpresterande in-memory-kluster utan stora kapitalutgifter. När hybrid- och multi-molnmiljöer vinner mark, stödjer IMC-lösningar sömlös datadelning över noder samtidigt som de upprätthåller konsistens och motståndskraft. Distribuerad caching, in-memory datanät och replikerade minnesarkitekturer prioriteras i allt högre grad inom AI-träning, rekommendationsmotorer och operativ analys. Företag som antar DevOps och containerorkestrering drar också nytta av IMC:s förmåga att accelerera CI/CD-uppgifter och tjänsteinteraktioner. Denna omfattande modernisering driver en fortsatt efterfrågan på IMC.

- Till exempel har GridGains distribuerade in-memory-plattform visat linjär skala över kluster som överstiger 100 noder, vilket stödjer aggregerade minnespooler över 50 terabyte för realtidsberäkningsarbetsbelastningar.

Expansion av AI, Maskininlärning och Realtidsautomatiseringsanvändningsfall

AI och maskininlärningsarbetsbelastningar är i allt högre grad beroende av höghastighetsdataåtkomst, vilket driver efterfrågan på in-memory computing som en prestandaförstärkare. Träningsmodeller, utförande av inferensuppgifter och körning av dataintensiva algoritmer kräver snabb åtkomst till stora in-memory-dataset. IMC minskar avsevärt datatillgångslatens, vilket gör det möjligt för AI-system att bearbeta högfrekventa dataströmmar och komplexa mönster i realtid. Industrier som hälso- och sjukvård, finans, detaljhandel och tillverkning integrerar IMC för att stödja prediktiv modellering, avvikelsedetektion, robotautomatisering och autonoma systemoperationer. Realtidsautomatisering i Industri 4.0-miljöer drar nytta av IMC-drivna digitala tvillingar och sensorintensiva simuleringar som kräver omedelbara tillståndsuppdateringar. När företag distribuerar AI i stor skala blir IMC avgörande för att säkerställa responsivitet, genomströmning och högvolym dataintagskapacitet.

Viktiga Trender & Möjligheter:

Integration av Beständig Minne och Nästa Generations Minnesteknologier

En stor trend som omformar IMC-landskapet är den snabba antagandet av beständiga minnesteknologier som förenar lagringens hållbarhet med DRAM:s prestanda. Lösningar som Intel Optane beständigt minne, NVDIMMs och kommande lagringsklassminnesarkitekturer möjliggör avsevärt större dataset i minnet till lägre kostnad per gigabyte. Dessa framsteg minskar systemflaskhalsar och förbättrar återhämtningstiden efter strömavbrott genom att tillåta data att behållas även när systemet är avstängt. Företag ser beständigt minne som en möjlighet att optimera storskalig analys, realtidsbearbetning och höggenomströmningsarbetsbelastningar utan att enbart förlita sig på dyr DRAM. När minnescentrerade arkitekturer utvecklas kan IMC-leverantörer dra nytta av att leverera plattformar som stöder hybrida minnesnivåer, vilket möjliggör bättre skalbarhet och kostnadseffektivitet.

- Till exempel stöder Intel Optane Beständigt Minne-moduler kapaciteter på 128 gigabyte, 256 gigabyte och 512 gigabyte per DIMM, vilket möjliggör totala minnespooler som överstiger 24 terabyte i flersockelservrar långt bortom vad DRAM-endast konfigurationer tillåter.

Ökande Användning av IMC i Edge Computing, IoT och Högfrekventa Arbetsbelastningar

Edge computing och IoT-implementeringar antar i allt högre grad bearbetning i minnet för att stödja ultralåga latenskrav. Med miljarder anslutna enheter som genererar kontinuerliga datastreams kämpar centrala system för att hålla jämna steg med realtidsanalyskrav. Genom att möjliggöra beräkning vid eller nära datakällan minskar IMC datatransmissionsfördröjningar och stöder affärskritiska applikationer som autonoma fordon, smart tillverkning, fjärrdiagnostik och intelligent detaljhandel. Edge AI-modeller drar nytta av snabb minnesåtkomst och accelererad inferens, vilket skapar möjligheter för IMC-leverantörer att introducera lätta, skalbara lösningar optimerade för begränsade miljöer. Tillväxten av 5G och distribuerade edgenätverk förstärker ytterligare denna möjlighet genom att möjliggöra högfrekventa arbetsbelastningar som starkt förlitar sig på minnesarkitekturer.

- Till exempel har Hazelcasts edge-optimerade minnesmotor visat en end-to-end bearbetningslatens under 2 millisekunder för strömmande sensorarbetsbelastningar som överstiger 400,000 operationer per sekund över distribuerade noder.

Ökande Antagande av Databaser i Minne för Digital Transformation

När organisationer accelererar digital transformation antar de databaser i minne (IMDBs) för att modernisera äldre system och förbättra dataåtkomst. IMDBs möjliggör för organisationer att hantera blandade arbetsbelastningar—transaktionella, analytiska och hybrida—inom en enda plattform, vilket stöder realtidsinsikter och operativ effektivitet. Industrier som BFSI, detaljhandel och telekommunikation ersätter i allt högre grad diskbaserade system med IMDBs för att hantera ökande datakomplexitet och användarförväntningar på omedelbara svar. Denna trend skapar betydande möjligheter för IMC-leverantörer att leverera optimerade, molnklara och AI-integrerade databaser i minne.

Viktiga Utmaningar:

Höga Infrastrukturkostnader och Begränsningar i Minnes Skalbarhet

Trots dess prestandafördelar utgör de höga kostnaderna för DRAM och avancerade minnesteknologier ett stort hinder för utbredd IMC-adoption. Organisationer som implementerar stora in-memory-kluster måste investera kraftigt i högkapacitetsservrar, beständiga minnesmoduler och optimerade beräkningsarkitekturer. Dessa utgifter begränsar adoptionen bland små och medelstora företag med begränsade budgetar. Dessutom innebär det utmaningar att skala minneskapaciteten samtidigt som prestanda och feltolerans bibehålls. Stora in-memory-noder kräver robusta redundansmekanismer, vilket ökar infrastrukturens komplexitet och driftkostnader. När datavolymerna ökar blir det ännu svårare att upprätthålla kostnadseffektiv minnesskalning, vilket saktar ner adoptionshastigheten i kostnadskänsliga sektorer.

Datasäkerhetsproblem och Komplexitet i Minnescentrerade Arkitekturer

In-memory computing-miljöer står inför ökade säkerhetsrisker på grund av den flyktiga och centraliserade naturen hos datalagring. Känslig information som finns i minnet kan bli sårbar om inte korrekt kryptering, åtkomstkontroll och minnesisolering tillämpas. Implementering av sådana skyddsåtgärder ökar den arkitektoniska komplexiteten och kräver specialiserad expertis. Dessutom innebär övergången från diskbaserade till minnescentrerade arkitekturer ofta stora operativa förändringar, integrationsutmaningar och potentiell stilleståndstid. Organisationer med äldre system kan ha svårt att anpassa befintliga arbetsflöden och applikationer till nya in-memory-modeller. Att hantera realtidsreplikering och säkerställa datakonsistens över distribuerade minnesnoder komplicerar ytterligare implementeringen. Dessa utmaningar skapar adoptionsfriktion, särskilt i reglerade industrier.

Regional Analys:

Nordamerika

Nordamerika innehar den största andelen av in-memory computing-marknaden, och står för cirka 35% av den globala intäkten, drivet av stark företagsdigitalisering och utbredd adoption av realtidsanalys inom BFSI, detaljhandel och hälsosektorer. Regionen drar nytta av tidig molnadoption, avancerad datainfrastruktur och höga investeringar i AI, maskininlärning och edge-analys. Teknikjättar i USA accelererar IMC-penetrationen genom in-memory-databaser, distribuerade cachemotorer och realtidsdataplattformar integrerade i moln-native ekosystem. Regionens fokus på bedrägeridetektion, rekommendationsmotorer och operativ intelligens upprätthåller dess ledarskap inom IMC-adoption.

Europa

Europa fångar cirka 26% av IMC-marknaden, stödd av snabb digital transformation inom finansiella tjänster, tillverkning, bil- och telekomindustrier. Regionens strikta datastyrning och adoption av in-memory-plattformar för efterlevnadsanalys, riskmodellering och prediktivt underhåll stärker efterfrågan. Tyskland, Storbritannien och Frankrike leder adoptionen när företag implementerar IMC för realtidsinsyn i leveranskedjan, industriell automation och smarta produktionssystem. Pågående investeringar i Industri 4.0 och molnacceleration förbättrar ytterligare marknadspotentialen. Växande intresse för beständigt minne och distribuerade in-memory-arkitekturer positionerar Europa som en stark, innovationsdriven marknad.

Asien-Stillahavsområdet

Asien-Stillahavsregionen är den snabbast växande regionen och står för cirka 23% av den globala IMC-marknaden, drivet av expanderande digitala ekonomier i Kina, Indien, Japan och Sydkorea. Snabb tillväxt inom e-handel, fintech, telekommunikation och tillverkning driver adoptionen av in-memory-arkitekturer för att stödja realtidsanpassning, transaktionsbehandling och prediktiv automatisering. Cloud-first-strategier och investeringar i AI, 5G och IoT-ekosystem ökar efterfrågan på IMC-aktiverad hög-hastighetsanalys avsevärt. Regionala företag utnyttjar IMC för att hantera storskaliga arbetsbelastningar från ökande kundbaser och hög datavolym. Regeringsledda digitala transformationer och smarta stadsinitiativ påskyndar ytterligare marknadsexpansionen.

Latinamerika

Latinamerika står för cirka 6% av IMC-marknaden, med stadig adoption inom bank, detaljhandel och telekommunikation. Företag i Brasilien, Mexiko och Chile implementerar i allt högre grad in-memory-plattformar för att förbättra realtidsbedrägeridetektion, mobilbanksprestanda och kundanalys. Ökad molnanvändning och digitala betalningar driver behovet av skalbara, låglatensinfrastrukturer. Även om adoptionen ligger efter mogna marknader på grund av budgetbegränsningar, växer efterfrågan på IMC när organisationer moderniserar IT-system och antar hybridmolnmodeller. Regionens expanderande fintech-ekosystem och digital handel ökar intresset för IMC-teknologier för hög-hastighetsbearbetning.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika representerar cirka 4% av den globala IMC-marknaden, med momentum som byggs upp i Förenade Arabemiraten, Saudiarabien och Sydafrika. Investeringar i smarta städer, digital bankverksamhet, regeringsmodernisering och molninfrastruktur främjar IMC-adoption för realtidsanalys och operativa beslut. BFSI och telekommunikation förblir nyckelanvändare när organisationer strävar efter att förbättra bedrägeriövervakning, kundengagemang och nätverksoptimering. Även om den totala adoptionen är relativt ny, skapar ökande molnmigration och nationella digitala transformationsagendor starka möjligheter för IMC-leverantörer. Växande dataintensiva sektorer, inklusive energi, logistik och detaljhandel, stödjer ytterligare regional tillväxt.

Marknadssegmenteringar:

Efter komponent

- Mjukvara

- Hårdvara

- Tjänster

Efter applikation

- BFSI

- Hälsovård

- Detaljhandel

- IT och Telekommunikation

- Tillverkning

- Övriga

Efter distributionsläge

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap:

Marknaden för in-memory computing kännetecknas av ett mycket konkurrensutsatt landskap dominerat av globala teknikleverantörer som specialiserar sig på högpresterande dataplattformar, distribuerade arkitekturer och realtidsanalysmotorer. Ledande leverantörer fokuserar på att utöka sina IMC-kapaciteter genom in-memory datanät, in-memory databaser, integration av beständig minne och molnbaserad beräkningsacceleration. Företag stärker sina portföljer genom partnerskap med hyperskaliga molnleverantörer för att leverera skalbara, låg-latensplattformar anpassade till företagsmoderniseringsinitiativ. Innovationen fokuserar på att minska minneskostnader, förbättra horisontell skalbarhet och möjliggöra hybridminnesarkitekturer som kombinerar DRAM med nästa generations beständig minne. Konkurrenter betonar också säkerhet, multi-moln interoperabilitet och hög tillgänglighet för att möta efterfrågan från BFSI, telekom och tillverkningsindustrin. Med företag som i allt högre grad antar AI-drivna analyser och realtidsautomation, differentierar leverantörer genom förbättrad frågeprestanda, distribuerade cachemotorer och sömlös integration med containerorkestreringsramverk. När marknaden utvecklas förblir strategiska förvärv, FoU-investeringar och utvidgning av molnekosystemet centrala för att bibehålla konkurrensfördelar.

Nyckelspelaranalys:

- GridGain Systems

- Oracle Corporation

- GigaSpaces Technologies

- Software AG

- SAP SE

- Hazelcast Inc.

- Altibase Corporation

- IBM Corporation

- Microsoft Corporation

- TIBCO Software Inc.

Senaste utvecklingen:

- I oktober 2025 släppte SAP sitt paket “SAP Cloud ERP Private 2025”, vilket förbättrade dess moln-ERP-svit med en stärkt datafundament, inbäddad AI och intelligenta agentfunktioner för att stödja end-to-end-affärsprocesser.

- År 2025 fortsätter GridGain att erkännas bland de ledande leverantörerna av in-memory computing. En branschöversiktsrapport från 2025 nämner GridGain för sina open-source och företagsklassade in-memory-plattformar som stöder realtidsanalys och distribuerad databehandling.

- I september 2023, enligt offentlig information, släppte Altibase Corporation version 7.3 av sin hybrid in-memory-databas. Den versionen introducerade en “hybridpartition”-arkitektur — vilket tillåter data att finnas antingen i minnet eller på disk på partitionsnivå — tillsammans med förbättringar av parallell bearbetning för att förbättra prestandan under blandade belastningsförhållanden.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapporttäckning:

Forskningsrapporten erbjuder en djupgående analys baserad på komponent, applikation, distributionsläge och geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckelapplikationer. Dessutom inkluderar rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen under de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter:

- In-memory computing kommer att expandera snabbt när företag prioriterar realtidsanalys och ultra-låg latensbearbetning.

- Antagandet av AI, maskininlärning och automatisering kommer att påskynda efterfrågan på högpresterande in-memory-datarkitekturer.

- Moln-native IMC-plattformar kommer att få framträdande plats när organisationer övergår till hybrid- och multi-molnmiljöer.

- Persistent minne och nästa generations minnesteknologier kommer att förbättra skalbarheten och minska beroendet av DRAM.

- BFSI, telekom och e-handel kommer att fortsätta driva IMC-användning för omedelbar transaktionsbearbetning och bedrägeridetektion.

- Tillväxten av edge computing kommer att öka distributionen av lätta IMC-lösningar för realtidsinferens och IoT-arbetsbelastningar.

- In-memory-databaser kommer att ersätta äldre diskbaserade system hos digitala först-företag.

- Leverantörer kommer att fokusera på att förbättra interoperabiliteten med containerorkestrering och mikrotjänstramar.

- Säkerhetsförbättringar och realtidskryptering kommer att bli kritiska när mer känslig data finns i minnet.

- Framväxande marknader kommer att anta IMC snabbare när digital transformation och molnpenetration accelererar.