Marknadsöversikt:

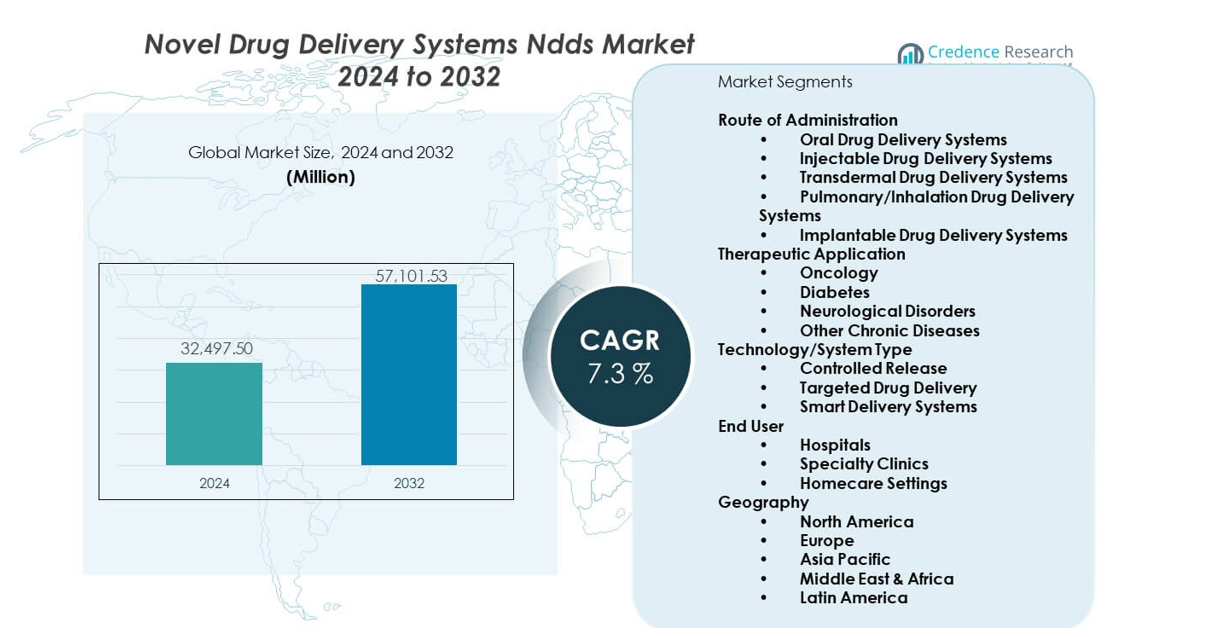

System för ny läkemedelsleverans (NDDS) förväntas växa från 32 497,5 miljoner USD år 2024 till uppskattningsvis 57 101,53 miljoner USD år 2032, med en CAGR på 7,3% från 2024 till 2032.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för system för ny läkemedelsleverans (NDDS) 2024 |

32 497,5 miljoner USD |

| Marknad för system för ny läkemedelsleverans (NDDS), CAGR |

7,3% |

| Marknadsstorlek för system för ny läkemedelsleverans (NDDS) 2032 |

57 101,53 miljoner USD |

Efterfrågan ökar på grund av stigande intresse för kontrollerade frisättningsformuleringar som förbättrar terapeutiska resultat. Läkemedelstillverkare investerar i nano- och polymerbaserade bärare för att möjliggöra leverans av komplexa molekyler. Utvidgningen av biologiska läkemedel uppmuntrar till bredare användning av smarta leveransplattformar som stöder precisionsdosering. Forskargrupper utforskar inhalerbara, transdermala och implanterbara system för att minska doseringsfrekvensen. Patientpreferenser skiftar mot mindre invasiva alternativ, vilket stöder snabb utveckling. Läkemedelsföretag omfamnar avancerad teknik för att förlänga produktlivscykler. Dessa faktorer bygger en konsekvent drivkraft över globala pipelines.

Nordamerika leder marknaden på grund av stark FoU-aktivitet, hög adoption av avancerade terapier och en mogen regulatorisk miljö. Europa följer med fortsatt investering i innovativa leveransmodeller och bred användning av biologiska läkemedel. Asien och Stillahavsområdet framträder som en hög tillväxtregion driven av ökande tillgång till sjukvård, stigande kroniska sjukdomar och växande biotekniktillverkning. Länder som Kina, Indien och Sydkorea attraherar stora kliniska och kommersiella aktiviteter. Latinamerika och Mellanöstern utvecklas gradvis i takt med att adoptionen förbättras över sjukvårdssystemen.

Marknadsinsikter:

- Marknaden växer från 32 497,5 miljoner USD år 2024 till 57 101,53 miljoner USD år 2032, med en CAGR på 7,3%.

- Nordamerika 40%, Europa 28%, och Asien och Stillahavsområdet 22% leder på grund av stark FoU och hög adoption.

- Asien och Stillahavsområdet, med 22%, är den snabbast växande regionen driven av ökande investeringar i sjukvård.

- Injektionssystem har cirka 38% andel på grund av efterfrågan på biologiska läkemedel över stora terapier.

- Onkologiska tillämpningar har nästan 32% andel stödd av hög användning av precisionsleveranssystem.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsdrivkrafter:

Ökande skifte mot målinriktade och kontrollerade frisättningsterapier

Marknaden för nya läkemedelsleveranssystem ndds får fart genom stark efterfrågan på målinriktade terapier som förbättrar kliniska resultat. Vårdgivare söker plattformar som levererar läkemedel exakt till sjuka vävnader. Läkemedelsföretag investerar mer i format med kontrollerad frisättning för att förbättra patientens följsamhet. Dessa system stöder längre doseringsintervall som tilltalar patienter med kroniska sjukdomar. Expansionen av biologiska läkemedel skapar ett större behov av stabila och precisa leveranssystem. Forskargrupper förfinar leveransfordon för att förbättra biotillgängligheten. Utvecklare betonar patientvänliga designer för att stödja följsamhet. Marknaden stärks när innovatörer minskar toxicitet och förbättrar säkerhetsprofiler.

- Till exempel fick Johnson & Johnson FDA-godkännande 2025 för IMAAVY (nipocalimab), som blockerar den neonatala Fc-receptorn för att minska cirkulerande IgG-antikroppar, vilket visar överlägsen sjukdomskontroll under 24 veckor med intravenös infusion varannan vecka. Läkemedelsföretag investerar mer i format med kontrollerad frisättning för att förbättra patientens följsamhet.

Ökningen av biologiska läkemedel och utveckling av komplexa molekyler driver plattformsinnovation

Tillväxten av biologiska läkemedel driver företag att anta avancerade leveransdesigner som hanterar känsliga molekyler. Utvecklare arbetar på system som skyddar aktiva ingredienser från nedbrytning. Marknaden för nya läkemedelsleveranssystem ndds gynnas av detta skifte mot komplexa terapier. Företag utforskar nanobaserade bärare för att öka läkemedelsabsorptionen. Forskargrupper designar transdermala filmer som kringgår gastrointestinala barriärer. Injicerbara depåer får bredare användning för att förbättra frisättningskonsistensen. Hög global efterfrågan på precisionsbehandlingar stöder tung utveckling. Trenden accelererar när vårdgivare skiftar mot anpassad vård.

- Till exempel avancerade Bayers BlueRock Therapeutics bemdaneprocel, en stamcellsbaserad Parkinsonterapi, till fas III kliniska prövningar 2025, med den undersökande terapin som fick FDA:s Regenerative Medicine Advanced Therapy (RMAT) beteckning för kirurgisk implantation av dopaminproducerande nervcellsprecursorer.

Ökad preferens för icke-invasiva och patientvänliga leveransmetoder

Icke-invasiva format får stark acceptans bland patientgrupper som söker komfort och bekvämlighet. Transdermala plåster minskar behovet av frekventa sjukhusbesök. Inhalerbara system stöder snabb verkan och minskat obehag. Läkemedelsaktörer designar orala tunna filmer för enklare konsumtion. Smarta leveransanordningar förbättrar doseringsnoggrannheten för kroniska tillstånd. Konsumenter föredrar lösningar som passar dagliga rutiner utan störningar. Utvecklare introducerar bärbara enheter för att möjliggöra kontinuerlig läkemedelsfrisättning. Skiftet stärker marknaden när leverantörer prioriterar patientcentrerade behandlingsmodeller.

Expanderande kliniska tillämpningar över kroniska och livsstilsrelaterade sjukdomar

Kroniska sjukdomar stimulerar en pågående efterfrågan på avancerade leveransteknologier. Vårdsystem integrerar långverkande formuleringar för att stödja konsekventa patientresultat. Onkologiska tillämpningar driver företag att utveckla mer exakta bärare för toxiska läkemedel. Diabetesbehandlingar inkluderar nyare leveranssystem som minskar daglig dosering. Respiratorisk sjukvård använder inhalerbara bärare som förbättrar behandlingseffektiviteten. Marknaden för nya läkemedelsleveranssystem ndds expanderar med bredare klinisk adoption. Leverantörer antar implanterbara system för långvarig frisättning. Efterfrågan ökar när globala kroniska sjukdomsgrader stiger.

Marknadstrender:

Framsteg inom nanoteknologi driver expansion av precisions- och ultra-riktad leverans

Nanoteknikens användning växer snabbt över utvecklingslinjer. Forskare använder nanopartiklar för att leverera läkemedel direkt till sjukdomsområden. Detta tillvägagångssätt minskar systemisk exponering och förbättrar terapeutisk effektivitet. Företag optimerar nanoformuleringar för att stabilisera ömtåliga ingredienser. Marknaden för nya läkemedelsleveranssystem ndds drar nytta av dessa framsteg. Utvecklare experimenterar med lipidnanopartiklar för genetisk medicin. Polymerbaserade nanobärare förbättrar långsiktig frisättningskontroll. Precis leverans får fotfäste inom onkologi och vård av sällsynta sjukdomar. Företag ökar investeringarna för att expandera nanoaktiverade produktportföljer.

- Till exempel ökade svarsfrekvenserna för genomriktad terapi från 2,73 % år 2006 till 7,04 % år 2020, med behörighet som steg från 5,13 % till 13,60 % under samma period, omfattande 18 cancertyper och 36 genomiska indikationer. Företag ökar investeringarna för att expandera nanoaktiverade produktportföljer.

Tillväxt av smarta, uppkopplade och sensoraktiverade läkemedelsleveranssystem

Smarta enheter omformar leveranslandskapet genom integrerade sensorer och feedbacksystem. Bärbara injektorer möjliggör automatiserade dosjusteringar. Uppkopplade inhalatorer spårar användningsmönster för klinisk övervakning. Digitala plattformar samlar in följsamhetsdata för behandlingsplanering. Företag designar smarta depåer som justerar frisättningsnivåer baserat på realtidsindikatorer. Marknaden för nya läkemedelsleveranssystem ndds drar nytta av denna digitala transformation. Patientengagemang förbättras genom app-anslutna leveranssystem. Leverantörer antar fjärrövervakning för att hantera kroniska tillstånd. Trenden främjar personliga vårdmodeller globalt.

- Till exempel vann Merck (Merck KGaA) och Flex 2025 PDA Drug Delivery Innovation Award i oktober 2025 för sitt uppkopplade autoinjektorsystem som integrerar smart injektionsenhet, molnbaserade data, patientmobilapp och vårdpersonalens instrumentpanel. Trenden främjar personliga vårdmodeller globalt.

Ökad användning av långverkande och förlängda frisättningssystem över terapiområden

Långverkande formuleringar lockar stort intresse på grund av deras bekvämlighet och terapeutiska konsistens. Utvecklare förfinar depåinjektioner som upprätthåller frisättning över månader. Förlängda frisättningsdesign för orala läkemedel stödjer förbättrad medicineringsföljsamhet. Transdermala system utvecklas för att erbjuda flerdagars leveransvaraktigheter. Vårdteam föredrar dessa plattformar för kroniska behandlingar. Marknaden för nya läkemedelsleveranssystem ndds expanderar genom deras breda användning. Läkemedelstillverkare förlitar sig på förlängda frisättningsformat för att stärka produktlivscykler. Patienter drar nytta av minskad doseringsfrekvens. Trenden fortsätter när forskningen fokuserar på hållbarhet och stabilitet.

Expansion av gen-, RNA- och cellbaserade terapier skapar ny efterfrågan på leveranssystem

Avancerade terapeutiska modaliteter ökar efterfrågan på specialiserade bärare. Genterapier kräver system som skyddar genetiskt material under transport. RNA-terapier förlitar sig på leveransfordon som förbättrar cellulärt upptag. Cellbaserade terapier behöver kontrollerade mikroklimat för administrering. Utvecklare investerar i nästa generations bärare för precisionsplacering. Marknaden för nya läkemedelsleveranssystem ndds anpassar sig till dessa terapeutiska framsteg. Forskare fokuserar på lipidbaserade plattformar för RNA-leverans. Företag experimenterar med virala och icke-virala vektorer. Tillväxten accelererar när avancerade terapier går in på större marknader.

Analys av marknadsutmaningar:

Tekniska, reglerande och tillverkningsmässiga komplexiteter som bromsar storskalig adoption

Sektorn står inför tekniska hinder som komplicerar utvecklingstidslinjer. Många leveransformat kräver känsliga material som kräver strikt hantering. Tillverkare kämpar med uppskalning på grund av precisionskrav. Regulatorer tillämpar strängare granskning för att säkerställa patientsäkerhet. Marknaden för nya läkemedelsleveranssystem (ndds) måste navigera komplexa godkännandegångar. Företag balanserar innovation med långa valideringscykler. Utvecklare investerar mer resurser för att uppfylla efterlevnadsbehov. Dessa utmaningar bromsar införandet av nyare system på globala marknader. Företag fortsätter att förfina processer för att minska risk och förbättra tillförlitlighet.

Höga utvecklingskostnader, begränsad patientmedvetenhet och ersättningshinder

Höga utvecklingskostnader begränsar deltagandet för mindre företag. Leveranssystem kräver ofta specialiserade material och avancerad utrustning. Vårdgivare står inför kostnadstryck som begränsar adoptionen av premiumformat. Patienter kan sakna medvetenhet om avancerade leveransalternativ. Betalare motsätter sig ersättning för nyare plattformar utan starka kliniska bevis. Marknaden för nya läkemedelsleveranssystem (ndds) påverkas av dessa finansiella hinder. Företag svarar genom att bygga starkare verkliga data för att stödja täckning. Långsiktig framgång beror på bättre utbildning, prissättningsstrategier och ersättningsgodkännanden.

Marknadsmöjligheter:

Expansion till personlig medicin, vård av sällsynta sjukdomar och precisionsbehandlingsplattformar

Personliga behandlingsmodeller skapar stark efterfrågan på avancerade leveranssystem. Utvecklare bygger bärare som matchar individuella patientbehov. Marknaden för nya läkemedelsleveranssystem (ndds) gynnas när precisionsvård expanderar. Terapier för sällsynta sjukdomar kräver riktade leveransdesigner för optimal effekt. Läkemedelstillverkare utforskar mikrodoserade system som förbättrar säkerheten. Vårdgivare antar lösningar som stöder komplexa molekylära strukturer. Tillväxten stärks med efterfrågan på patient-specifika terapier. Bred innovation uppmuntrar djupare pipeline-investeringar.

Stark potential i framväxande marknader, hemvård och icke-invasiva leveransmetoder

Framväxande ekonomier antar avancerade leveransteknologier i snabbare takt. Hälso- och sjukvårdssystem förbättrar infrastrukturen för att stödja innovation. Hemvårdsadoption ökar med efterfrågan på självadministrerade behandlingar. Icke-invasiva lösningar tilltalar bredare patientsegment. Marknaden för nya läkemedelsleveranssystem (ndds) får fotfäste genom tillgängliga format. Läkemedelsföretag expanderar till regioner med ökande kroniska sjukdomsrater. Bärbara och portabla system matchar behoven av modern vård. Långsiktiga möjligheter expanderar med bredare globalt deltagande.

Analys av marknadssegmentering:

Administreringsväg

Orala läkemedelsleveranssystem behåller hög acceptans på grund av bekvämlighet och kompatibilitet med flera terapier. Injektionsleveranssystem expanderar med ökningen av biologiska och långverkande formuleringar. Transdermala system tilltalar patienter som söker icke-invasiva och jämn frisättningsalternativ. Pulmonella och inhalationssystem stöder både respiratoriska och systemiska behandlingar. Implanterbara plattformar väcker intresse för långvarig frisättning vid kronisk sjukvård. Varje administreringsväg stärker prestanda över terapeutiska områden. Innovation förbättrar doseringsnoggrannhet och patientupplevelse. Marknaden för nya läkemedelsleveranssystem (ndds) gynnas av bred adoption.

- Till exempel undviker transdermal läkemedelsleverans första-pass-metabolism och förbättrar biotillgängligheten, med jontofores som framgångsrikt levererar biologiskt aktivt humant basiskt fibroblasttillväxtfaktor (17,4 kDa) i terapeutiskt relevanta mängder. Pulmonära och inhalationssystem stödjer både respiratoriska och systemiska behandlingar. Implanterbara plattformar väcker intresse för långvarig frisättning vid kronisk sjukvård.

Terapeutisk Användning

Onkologi driver stark efterfrågan på målinriktade och precisionsbaserade leveranssystem. Diabetesbehandling använder långtidsverkande och enhetsstödda format som stödjer jämn dosering. Neurologiska störningar kräver leveransplattformar som förbättrar penetration och biotillgänglighet. Andra kroniska sjukdomar förlitar sig på system som förbättrar konsistens och minskar behandlingsbördan. Varje område driver utvecklare att förfina leveranseffektiviteten. Leverantörer antar avancerade system för att stödja långsiktiga vårdplaner. Antagandet ökar med bättre kliniska resultat. Mångsidiga applikationer expanderar marknadsdjupet över globala vårdmiljöer.

- Till exempel meddelade Roche en investering på 50 miljarder dollar över fem år i april 2025 för sin amerikanska läkemedels- och diagnostikverksamhet, som täcker både forskning och utveckling (FoU) och tillverkningsanläggningar för nästa generations metaboliska läkemedel, genterapi och viktminskningsbehandlingar. Under tiden slutförde Sanofi sitt förvärv av Blueprint Medicines för 9,1 miljarder dollar i juli 2025, och lade till Ayvakit med nettointäkter på 479 miljoner dollar 2024 och potentiella globala intäkter på 2 miljarder dollar till 2030.

Teknologi/Systemtyp

Kontrollerade frisättningssystem stödjer stabil dosering och minskar fluktuationer i terapeutisk exponering. Målinriktade läkemedelsleveransplattformar möjliggör mer exakt placering av aktiva ingredienser. Smarta leveranssystem integrerar sensorer och digitalt stöd för förbättrad följsamhet. Utvecklare förfinar materialvetenskap för att förbättra prestandan. Vårdgivare förlitar sig på dessa system för komplexa terapeutiska behov. Forskningsaktivitet accelererar designförbättringar. Antagandet ökar när teknologin minskar doseringsfrekvensen. Dessa framsteg stärker den övergripande tillförlitligheten i behandlingsleveransen.

Slutanvändare

Sjukhus förblir ledande användare på grund av komplexa behandlingskrav och avancerade terapeutiska behov. Specialkliniker integrerar målinriktade och precisionsleveranssystem för fokuserade vårdvägar. Hemvårdsmiljöer expanderar med stigande efterfrågan på användarvänliga och självadministrerade format. Enhetsbaserade system stödjer fjärrhantering av behandlingar. Leverantörer väljer system som förbättrar stabilitet och användarvänlighet. Efterfrågan ökar med förekomsten av kroniska sjukdomar. Innovation stödjer bredare användning över alla vårdmiljöer. Varje slutanvändarsegment förbättrar den övergripande marknadspenetrationen.

Segmentering:

Administrationsväg

- Orala Läkemedelsleveranssystem

- Injektionsbara Läkemedelsleveranssystem

- Transdermala Läkemedelsleveranssystem

- Pulmonära/Inhalations Läkemedelsleveranssystem

- Implanterbara Läkemedelsleveranssystem

Terapeutisk Användning

- Onkologi

- Diabetes

- Neurologiska Störningar

- Andra Kroniska Sjukdomar

Teknologi/Systemtyp

- Kontrollerad Frisättning

- Målinriktad Läkemedelsleverans

- Smarta Leveranssystem

Slutanvändare

- Sjukhus

- Specialkliniker

- Hemvårdsmiljöer

Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Regional analys:

Nordamerika

Nordamerika har den största andelen av marknaden för nya läkemedelsleveranssystem ndds, och står för cirka 40% av den globala intäkten. Starka FoU-investeringar och tidig adoption av biologiska läkemedel driver en konstant efterfrågan. Regionen drar nytta av avancerade sjukvårdssystem som stöder premiumleveransteknologier. Läkemedelsföretag expanderar riktade och kontrollerade frisättningsplattformar för att stärka behandlingsresultaten. Marknaden får stöd av hög adoption av smarta och uppkopplade leveransanordningar. Den växer med kontinuerlig produktinnovation och tydliga regleringar. Vårdgivare i USA och Kanada leder global användning över flera terapeutiska områden.

Europa

Europa representerar den näst största regionala andelen och bidrar med cirka 28% av marknaden för nya läkemedelsleveranssystem ndds. Regionen drar nytta av starka regulatoriska standarder och bred klinisk acceptans av avancerade leveransformat. Bioteknikexpansion i Tyskland, Frankrike och Storbritannien stöder stadig adoption. Sjukhus integrerar långverkande och riktade system för att förbättra behandlingsnoggrannheten. Marknaden växer genom ökad användning av icke-invasiva och kontrollerade frisättningsterapier. Den stärks med samarbetsforskning stödd av akademiska och industriella partnerskap. Ökande fall av kroniska sjukdomar ökar ytterligare efterfrågan i stora EU-länder.

Asien och Stillahavsområdet

Asien och Stillahavsområdet har nästan 22% andel och är den snabbast växande regionen på marknaden för nya läkemedelsleveranssystem ndds. Ökande sjukvårdsutgifter stöder högre adoption av innovativa leveranssystem. Starka tillverkningsmöjligheter i Kina, Indien och Sydkorea skapar konkurrenskraftiga produktionsfördelar. Vårdgivare skiftar mot riktade plattformar för att hantera kroniska sjukdomsbördor. Ökad medvetenhet om långverkande och patientvänliga system utökar användningen i urbana centra. Den får starkt momentum genom teknologitransfer och ökad adoption av biologiska läkemedel. Expanderande kliniska prövningar bidrar till bredare systemintegration över stora marknader.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys:

- Johnson & Johnson

- Novartis AG

- Pfizer Inc

- GlaxoSmithKline plc (GSK)

- Merck & Co Inc

- Roche Holding AG

- Sanofi

- AstraZeneca plc

- Bayer AG

- Abbott Laboratories

Konkurrensanalys:

Marknaden för nya läkemedelsleveranssystem (ndds) visar stark konkurrens bland globala läkemedelsledare. Företag fokuserar på precisionssystem, icke-invasiva format och avancerad biologisk leverans. Företag investerar i sensoraktiverade plattformar för att förbättra följsamhet och minska doseringsproblem. Det driver utvecklare att uppgradera material och enhetsdesign. Nyckelspelare förvärvar små innovatörer för att utöka tillgången till teknik. Många varumärken lanserar system med kontrollerad frisättning för att stärka kliniska resultat. Landskapet gynnar företag med starka pipelines och bred regulatorisk erfarenhet. Konkurrensintensiteten ökar när efterfrågan skiftar mot anpassade leveransformat.

Senaste Utvecklingen:

- I november 2025 förstärkte Johnson & Johnson sitt ledarskap inom hematologi genom att presentera banbrytande forskning vid ASH 2025-konferensen, med mer än 60 abstrakt som lyfte fram innovationer inom läkemedelsleverans för blodcancer. Företaget betonade framsteg med DARZALEX FASPRO®, som är samformulerad med Halozymes ENHANZE®-teknologi för läkemedelsleverans, vilket möjliggör subkutan administrering med förbättrad patientbekvämlighet.

- I oktober 2025 vann Merck (känd som Merck KGaA i Europa) och Flex det prestigefyllda 2025 PDA Drug Delivery Innovation Award för deras samarbete på ett anslutet autoinjektorsystem. Den prisbelönta lösningen integrerar en smart injektionsanordning, molnbaserat datasystem, patientmobilapp och övervakningspanel för vårdpersonal. Den anslutna enheten stöder automatisk injektion, delning av data i realtid, personliga inställningar och intuitiva gränssnitt för att förbättra behandlingsföljsamhet och patientresultat vid hantering av kroniska sjukdomar.

- I september 2025 nådde Pfizer ett banbrytande avtal med den amerikanska regeringen för att sänka läkemedelskostnaderna för amerikanska patienter samtidigt som man säkrade skydd mot tullar och etablerade en balanserad global prissättningsram. Avtalet ger Pfizer en treårig frist under vilken produkter under Section 232-utredning inte kommer att möta tullar, förutsatt att företaget ytterligare investerar i amerikansk tillverkning.

- I april 2025 fick Johnson & Johnson FDA-godkännande för IMAAVY™ (nipocalimab-aahu), en ny FcRn-blockerande monoklonal antikropp designad för att behandla generaliserad myasthenia gravis. Godkännandet representerar ett betydande framsteg inom läkemedelsleverans för autoimmuna sjukdomar, eftersom IMAAVY ger långvarig sjukdomskontroll genom intravenös infusion varannan vecka. Terapin fungerar genom att blockera den neonatala Fc-receptorn för att minska cirkulerande IgG-antikroppar som orsakar sjukdomen, vilket visar överlägsen sjukdomskontroll under 24 veckor jämfört med placebo plus standardvård.

Rapportens Täckning:

Forskningsrapporten erbjuder en djupgående analys baserad på Administreringsväg, Terapeutisk Användning, Teknologi/Systemtyp, Geografi och Slutanvändare. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadens expansion de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter:

- Efterfrågan ökar på patientvänliga system inom kroniska terapier världen över.

- Smarta enheter får bredare användning i fjärr- och digitala vårdmodeller.

- Nano-baserade bärare expanderar inom onkologi och sällsynta sjukdomspipelines.

- Icke-invasiva system växer med högre komfort och acceptansnivåer.

- Kontrollerade frisättningsformat får prioritet i långsiktiga terapier.

- Tillväxten av biologiska läkemedel driver nya precisionsfokuserade leveransplattformar.

- Framväxande marknader antar avancerade format med ökande sjukvårdsutgifter.

- Bärbara injektorer stärker hemvårdsmodeller.

- AI-aktiverad övervakning förbättrar systemeffektivitet och användarföljsamhet.

- Globala partnerskap påskyndar innovation inom högvärdessystem.