Marknadsöversikt

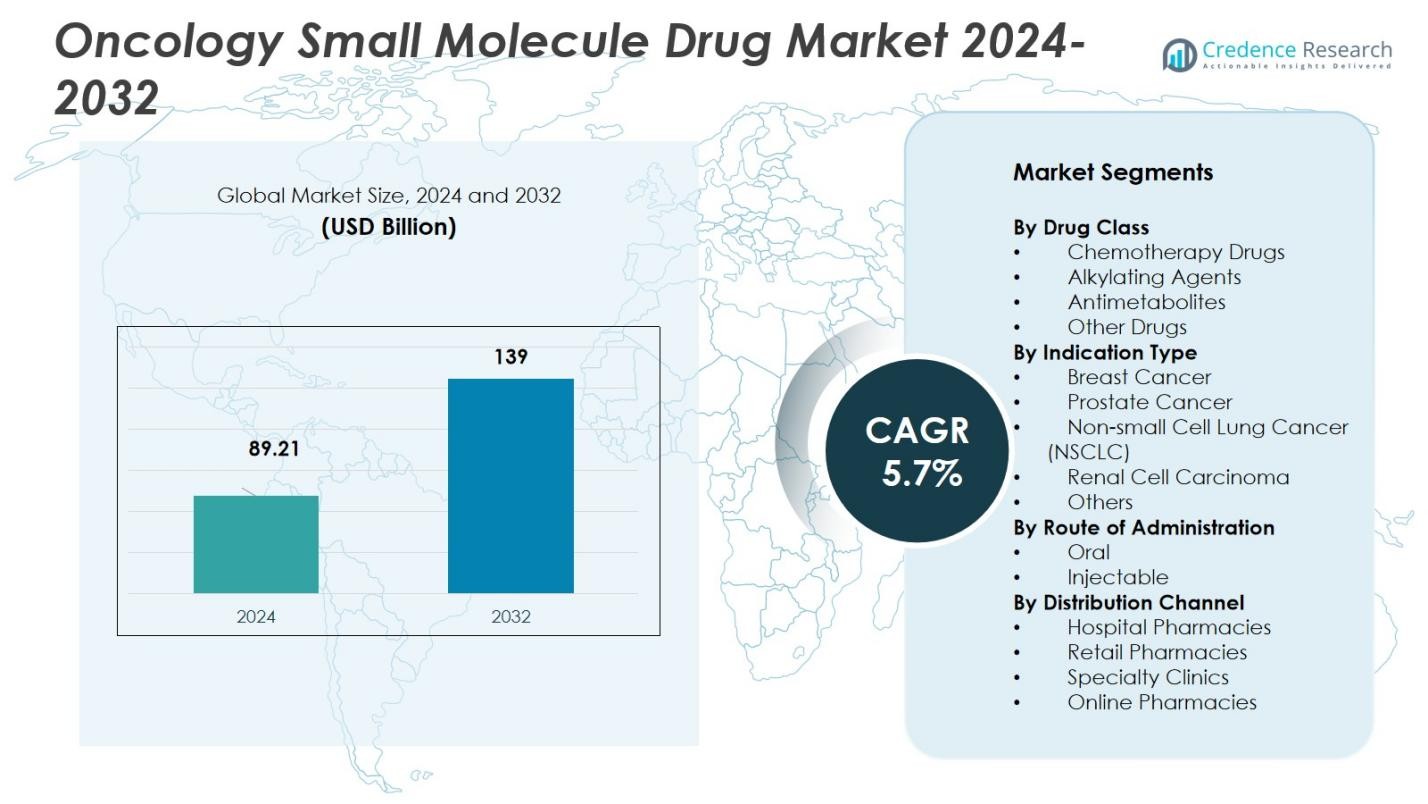

Marknaden för onkologiska småmolekylära läkemedel värderades till 89,21 miljarder USD år 2024 och förväntas nå 139 miljarder USD år 2032, med en tillväxttakt (CAGR) på 5,7% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för onkologiska småmolekylära läkemedel 2024 |

89,21 miljarder USD |

| Marknadens CAGR för onkologiska småmolekylära läkemedel |

5,7% |

| Marknadsstorlek för onkologiska småmolekylära läkemedel 2032 |

139 miljarder USD |

Marknaden för onkologiska småmolekylära läkemedel leds av stora aktörer inklusive Pfizer Inc., F. Hoffmann‑La Roche Ltd., AbbVie Inc., AstraZeneca plc och Novartis AG, vars omfattande portföljer och starka FoU-pipelines driver konkurrensfördelar. Dessa företag lanserar konsekvent nya småmolekylära onkologiska terapier, utökar indikationer och investerar i riktad och precisionsmedicin, vilket upprätthåller marknadens momentum. Den ledande regionen för denna marknad är Nordamerika, som har en marknadsandel på 46%; regionens väletablerade hälsoinfrastruktur, avancerad diagnostik och höga godkännandetakt för läkemedel stödjer den högsta användningen av småmolekylära onkologiska terapier.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Marknaden för onkologiska småmolekylära läkemedel värderades till 89,21 miljarder USD år 2024 och förväntas nå 139 miljarder USD år 2032, med en tillväxttakt (CAGR) på 5,7% under prognosperioden.

- Viktiga tillväxtdrivkrafter inkluderar ökande cancerincidens globalt, framsteg inom precisionsmedicin och betydande investeringar i utveckling av onkologiska läkemedel, vilket driver efterfrågan på riktade och orala terapier.

- Marknaden bevittnar betydande trender såsom ökande användning av personlig medicin och kombinationsterapier, särskilt riktade läkemedel kombinerade med immunterapi för att öka effektiviteten.

- Stora aktörer som Pfizer Inc., F. Hoffmann-La Roche Ltd., AbbVie Inc. och AstraZeneca plc stärker sina positioner genom strategiska förvärv, FoU och samarbeten för att utöka marknadsnärvaron.

- Nordamerika leder marknaden med en andel på 46%, följt av Asien och Stillahavsområdet med 23%, drivet av ökad tillgång till hälso- och sjukvård och ökad användning av onkologiska terapier i dessa regioner.

Marknadssegmenteringsanalys:

Marknadssegmenteringsanalys:

Efter läkemedelsklass

Undersegmentet “Målinriktade terapiläkemedel” dominerar marknaden för små molekylära läkemedel inom onkologi med en 34,5% andel år 2024. Denna ledande position beror på den ökande användningen av precisionsmedicin, där molekylär diagnostik vägleder användningen av målinriktade medel mot specifika onkogena vägar. Den växande förekomsten av åtgärdbara genetiska mutationer över olika tumörtyper och gynnsamma säkerhetsprofiler jämfört med traditionella cytotoxiska medel driver efterfrågan. Dessutom fortsätter robusta FoU-pipelines och regulatoriska godkännanden av nya kinas- och väghämmare att expandera portföljen för målinriktad terapi, vilket stärker dess marknadsledarskap.

- Till exempel har Pfizers Ibrance (palbociclib) visat betydande effektivitet vid HR-positiv bröstcancer genom att hämma cyklinberoende kinaser och blivit ett standardalternativ för målinriktad terapi.

Efter Indikationstyp

Inom indikationsbaserad segmentering har undersegmentet “Icke-småcellig lungcancer (NSCLC)” den största andelen med 28,2%. Denna dominans speglar NSCLC:s höga globala förekomst och historiskt begränsade behandlingsalternativ, vilket leder till intensivt kliniskt och kommersiellt fokus. Framsteg inom molekylär diagnostik, såsom EGFR-, ALK- och ROS1-mutationstester, möjliggör precisa målinriktade terapirecept, vilket ökar användningen. Parallellt bidrar ökad medvetenhet, förbättrad screening och utökade behandlingslinjer till den ökande efterfrågan på små molekylära läkemedel inom NSCLC, vilket stärker dess topposition bland indikationer.

- Till exempel visade Pfizers ALK-hämmare, Lorbrena (lorlatinib), en 48% total responsfrekvens hos ALK-positiva NSCLC-patienter, vilket utökar behandlingsalternativen.

Efter Administrationsväg

Den “Orala” administrationsvägen leder med en 62,5% andel av marknaden för små molekylära läkemedel inom onkologi. Orala formuleringar erbjuder tydliga fördelar i patientbekvämlighet, vilket möjliggör självadministration hemma och minskar sjukhusbesök — en övertygande faktor för både patienter och betalare. Dessutom stöder orala läkemedel kroniska doseringsscheman och underhållsterapiregimer som är vanliga inom modern onkologi, vilket förbättrar följsamhet och livskvalitet. Som ett resultat prioriterar läkemedelsutvecklare alltmer orala små molekylära formuleringar framför injektioner, vilket upprätthåller vägens dominerande marknadsposition.

Viktiga Tillväxtdrivare

Ökande Cancerincidens och Prevalens

Den ökande globala cancerincidensen förblir en stor drivkraft för marknaden för små molekylära läkemedel inom onkologi. När befolkningen åldras och livsstilsfaktorer bidrar till högre cancerrisker fortsätter efterfrågan på effektiva terapier att växa. Incidensen av cancerformer som bröst-, lung- och prostatacancer ökar stadigt, vilket driver behovet av innovativa behandlingsalternativ. Som svar investerar läkemedelsföretag kraftigt i utvecklingen av nya små molekyler designade för att rikta in sig på specifika cancervägar, vilket ytterligare expanderar marknaden.

- Till exempel har läkemedelsföretag som Roche utvecklat små molekylära hämmare specifikt designade för att rikta in sig på molekylära vägar som är inblandade i dessa cancerformer, vilket förbättrar behandlingseffektiviteten.

Framsteg inom Precisionsmedicin

Precision medicine omformar onkologiska behandlingar genom att möjliggöra skräddarsydda terapier baserade på genetiska mutationer och biomarkörer. Detta tillvägagångssätt ökar effektiviteten hos små molekylära läkemedel, eftersom de kan utformas för att rikta in sig på specifika genetiska förändringar i tumörer, vilket förbättrar patienternas resultat. Den ökande tillgängligheten av genomisk testning och riktade terapier ökar marknadsefterfrågan, särskilt inom indikationer som NSCLC och bröstcancer. Skiftet mot personligt anpassad behandling förväntas accelerera, vilket driver ytterligare tillväxt inom sektorn för små molekylära läkemedel inom onkologi.

- Till exempel fokuserar AstraZeneca på riktade terapier för lung- och bröstcancer och utnyttjar artificiell intelligens för att optimera kliniska prövningar för precisionsonkologiska läkemedel.

Ökande investeringar i cancerforskning och utveckling

Pågående framsteg inom cancerforskning är en nyckelfaktor som driver marknadstillväxten. Ökat finansiering för upptäckten av onkologiska läkemedel, särskilt för små molekylära terapier, leder till utvecklingen av nya medel med förbättrad effektivitet och minskad toxicitet. Farmaceutiska jättar och bioteknikföretag samarbetar i kliniska prövningar, vilket stimulerar innovation inom både befintliga och nya små molekylära läkemedel. De höga framgångsgraderna för nyligen godkända läkemedel och den expanderande pipeline av onkologiska terapier indikerar att investeringar i F&U kommer att fortsätta driva marknadsexpansion.

Viktiga trender och möjligheter

Adoption av riktade terapier

Riktade terapier blir en allt mer utbredd trend på marknaden för små molekylära läkemedel inom onkologi. Dessa terapier fokuserar på specifika molekylära mål associerade med cancerceller, vilket möjliggör mer precisa och mindre toxiska behandlingsalternativ. När genomisk forskning avslöjar nya molekylära mål expanderar potentialen för riktade små molekyler. Denna trend stöds av regulatoriska godkännanden och positiva resultat från kliniska prövningar, vilket positionerar riktade terapier som en lovande möjlighet för marknadsaktörer att möta den ökande efterfrågan på personligt anpassad cancerbehandling.

- Till exempel penetrerar små molekylära läkemedel effektivt celler för att störa enzymer i cancerprogression, särskilt i lung- och blodcancer, med orala formuleringar som förbättrar patientens följsamhet.

Expanderande roll för kombinationsterapier

Kombinationsterapier, som involverar användning av små molekylära läkemedel tillsammans med andra behandlingsmetoder som immunterapi eller kemoterapi, vinner mark. Denna trend drivs av behovet av att öka behandlingseffektiviteten, övervinna läkemedelsresistens och minska biverkningar. Kombinationen av riktade små molekylära läkemedel med immunterapier som PD-1/PD-L1-hämmare har visat betydande potential i behandlingen av olika cancerformer, inklusive melanom och NSCLC. När kliniska prövningar fortsätter att validera dessa kombinationer kommer marknaden för små molekylära läkemedel inom onkologi att expandera och erbjuda nya möjligheter för både befintliga och nya aktörer.

- Till exempel har kombinationen av nivolumab (anti-PD-1 monoklonal antikropp) och ipilimumab (anti-CTLA-4 monoklonal antikropp) visat betydande antitumöreffekter i olika cancerformer genom att stärka immunsvaret, vilket bevisats i flera kliniska prövningar.

Viktiga utmaningar

Höga behandlingskostnader och tillgångsproblem

De höga kostnaderna för onkologiska behandlingar, inklusive små molekylära läkemedel, utgör en betydande utmaning för marknadstillväxten. Utvecklingskostnaderna för läkemedel, tillsammans med pågående behandlingsregimer, gör dessa terapier otillgängliga för en stor del av den globala befolkningen, särskilt i låg- och medelinkomstländer. Även om små molekylära läkemedel ofta anses vara mer kostnadseffektiva än biologiska läkemedel, förblir de totala kostnaderna för cancervård ett hinder för utbredd adoption, vilket begränsar marknadens potential i vissa regioner.

Läkemedelsresistens och begränsad effektivitet

En stor utmaning för marknaden för onkologiska små molekylära läkemedel är utvecklingen av läkemedelsresistens. Många cancerformer blir så småningom resistenta mot de terapier som initialt visar effektivitet, vilket kräver utveckling av andrahandsbehandlingar. Läkemedelsresistens kan begränsa den långsiktiga effektiviteten hos små molekylära läkemedel, vilket leder till behandlingsmisslyckande. Dessutom komplicerar tumörernas heterogenitet och genetiska mutationer utvecklingen av läkemedel som effektivt kan rikta sig mot ett brett spektrum av cancertyper. Att hantera denna utmaning är avgörande för en hållbar marknadstillväxt.

Regional analys

Nordamerika

Nordamerika har en ledande position på marknaden för onkologiska små molekylära läkemedel och står för 46% av de globala intäkterna år 2024. Regionens dominans beror på dess avancerade hälsoinfrastruktur, hög cancerprevalens och betydande investeringar i FoU och klinisk utveckling av stora läkemedelsföretag. Regulatoriska ramar som stöder snabba läkemedelsgodkännanden och utbredd adoption av innovativa terapier förstärker ytterligare denna dominans. Den starka närvaron av väletablerade marknadsaktörer och hög patienttillgång till diagnostik och behandling ökar efterfrågan på små molekylära onkologiska terapier över hela regionen, som fortsätter att leda både i marknadsandel och intäkter.

Asien och Stillahavsområdet

Asien och Stillahavsområdet har en växande andel på 23% av den globala marknaden för onkologiska små molekylära läkemedel. Den ökande efterfrågan drivs av ökande cancerincidens, stigande hälso- och sjukvårdspenetration och förbättrad infrastruktur. Framväxande ekonomier som Kina och Indien bidrar avsevärt till tillväxten när regeringar investerar i onkologisk vård och utökar tillgången till cancerbehandlingar. Regionen gynnas av ökad medvetenhet, förbättrad diagnostik och stigande adoption av målinriktade terapier och orala små molekylära regimer. Asien och Stillahavsområdets tillväxtdynamik gör det till en viktig tillväxtmotor, med förväntad expansion både i patientpopulationen och terapeutisk tillgång.

Europa

Europa står för 22% av den globala marknaden för onkologiska små molekylära läkemedel år 2024. Regionens marknad stärks av omfattande hälso- och sjukvårdssystem, starka regulatoriska ramar och hög penetration av avancerade cancerterapier. Betoningen på tidig upptäckt, utbredda screeningprogram och ersättningspolicyer stöder användningen av små molekylära onkologiska läkemedel. En mogen läkemedelsindustri och aktiv klinisk utveckling upprätthåller ytterligare efterfrågan. Europas konsekventa adoption av målinriktade terapier och integration av små molekylära läkemedel i standardvårdsregimer över flera cancertyper förstärker dess betydande bidrag till den globala marknadsandelen.

Latinamerika

Latinamerika har en mindre men växande andel på 4% av den globala marknaden för små molekyler inom onkologi. Utökad tillgång till hälso- och sjukvård, ökande investeringar från regeringar och privata aktörer inom hälso- och sjukvård samt ökad medvetenhet om cancer är viktiga tillväxtfaktorer. Utmaningar som priskänslighet, varierande hälsoinfrastruktur och begränsad tillgång till avancerad diagnostik dämpar dock marknadspenetrationen. När terapier med små molekyler blir mer tillgängliga och hälso- och sjukvårdssystemen stärks, erbjuder regionen nya möjligheter för marknadsexpansion. Ökade investeringar i hälso- och sjukvård och bättre distributionsnätverk kommer att driva ytterligare tillväxt under de kommande åren.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika (MEA) står för 5% av den globala marknaden för små molekyler inom onkologi. Denna region begränsas av ojämn hälsoinfrastruktur, begränsad tillgång till avancerade behandlingar och varierande regulatoriska miljöer. Dock stöder ökad medvetenhet om cancerbehandling, stigande hälso- och sjukvårdsutgifter i flera Gulfstater och gradvisa förbättringar av onkologitjänster marknadstillväxten. När tillgången till diagnostik och terapier förbättras, är MEA-regionen redo att se en gradvis adoption av små molekyler inom onkologi, med potential för tillväxt driven av förbättringar inom hälso- och sjukvård och regionala samarbeten.

Syd- & Centralamerika / Andra framväxande regioner

Syd- & Centralamerika, tillsammans med andra framväxande regioner, har en blygsam andel på 2% av den globala marknaden för små molekyler inom onkologi. Efterfrågan i dessa regioner drivs av den ökande cancerbördan, växande efterfrågan på prisvärda terapier som orala små molekyler och ökande offentliga och privata investeringar i hälsoinfrastruktur. Även om adoptionsgraden är lägre jämfört med utvecklade regioner, visar dessa områden långsiktig tillväxtpotential när tillgången till och medvetenheten om hälso- och sjukvård förbättras. Det ökande fokuset på cancerbehandling och tillgänglighet i dessa regioner kommer att driva gradvis marknadsexpansion under de kommande åren.

Marknadssegmenteringar:

Efter läkemedelsklass

- Cellgifter

- Alkylerande medel

- Antimetaboliter

- Andra läkemedel

- Proteasomhämmare

- Tyrosinkinashämmare

- mTOR-hämmare

- Övriga

Efter indikationstyp

- Bröstcancer

- Prostatacancer

- Non-small Cell Lung Cancer (NSCLC)

- Njurecellscarcinom

- Övriga

Efter administreringsväg

Efter distributionskanal

- Sjukhusapotek

- Detaljhandelsapotek

- Specialkliniker

- Onlineapotek

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länderna

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Marknaden för små molekylära läkemedel inom onkologi är mycket konkurrensutsatt, med nyckelaktörer som Pfizer Inc., F. Hoffman-La Roche Ltd., AbbVie Inc., AstraZeneca plc och Novartis AG som leder marknaden. Dessa företag expanderar kontinuerligt sina produktportföljer genom innovativ läkemedelsutveckling, strategiska förvärv och partnerskap. Pfizer har till exempel stärkt sin onkologidivision med lanseringen av målinriktade terapier för lung- och bröstcancer, medan Roches närvaro inom personlig medicin, särskilt inom målinriktade terapier för olika cancerformer, fortsätter att växa. Dessutom fokuserar läkemedelsjättar som AstraZeneca och AbbVie på att utveckla terapier för stora ouppfyllda behov inom områden som prostatacancer och äggstockscancer. Marknaden kännetecknas av höga investeringar i FoU, där företag strävar efter att främja precisionsmedicin och utveckla orala formuleringar för enkel användning. När konkurrensen intensifieras utnyttjar aktörerna även samarbeten med bioteknikföretag och kliniska prövningar för att vinna marknadsandelar och driva tillväxt.

Nyckelaktörsanalys

- Incyte Corporation

- Millennium Pharmaceuticals

- Pfizer Inc

- F. Hoffman-La Roche Ltd

- Amgen Inc

- Novartis AG

- Eli Lilly and Company

- AbbVie Inc

- AstraZeneca plc

- Sanofi S.A.

Senaste utvecklingen

- I november 2025 gick Johnson & Johnson med på att förvärva Halda Therapeutics för 3,05 miljarder USD, vilket lade till Haldas pipeline av orala målinriktade terapier för solida tumörer, inklusive en ledande kandidat inom prostatacancer, till J&J:s onkologiska portfölj.

- I juli 2025 slutförde Pfizer Inc. ett licensavtal med 3SBio för att stärka sin portfölj av undersökande cancerterapier.

- I april 2025 tillkännagav Novartis AG en planerad investering på 23 miljarder USD över fem år för att expandera sin tillverknings- och FoU-verksamhet i USA, vilket stärker dess förmåga att leverera små molekylära läkemedel inom onkologi till amerikanska patienter.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Läkemedelsklass, Indikationstyp, Administreringssätt, Distributionskanal och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadens expansion under de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Marknaden för onkologiska småmolekylära läkemedel förväntas fortsätta expandera i takt med att den globala cancerbördan ökar.

- Ökad användning av personliga och målinriktade terapier kommer att driva efterfrågan på småmolekylära läkemedel.

- Ökande investeringar i cancerforskning och utveckling kommer att resultera i mer innovativa och effektiva småmolekylära läkemedel.

- Trenden mot orala formuleringar kommer ytterligare att stärka marknadstillväxten genom att förbättra patientens bekvämlighet och följsamhet.

- Framsteg inom precisionsmedicin, inklusive identifiering av nya biomarkörer, kommer att driva utvecklingen av nästa generations småmolekylära terapier.

- Marknadsaktörer kommer att fokusera på att utöka indikationerna för befintliga småmolekylära läkemedel för att öka deras kliniska användbarhet.

- Samarbete mellan läkemedelsföretag och bioteknikföretag kommer att leda till mer omfattande behandlingsalternativ.

- Reglerande myndigheter förväntas fortsätta att effektivisera godkännandeprocessen för onkologiska läkemedel, vilket underlättar marknadsinträde.

- Den ökande tillgången på diagnostiska verktyg för tidig cancerupptäckt kommer att leda till tidigare behandlingsinsatser, vilket ökar läkemedelsanvändningen.

- Framväxande marknader, särskilt i Asien och Latinamerika, kommer att erbjuda betydande tillväxtmöjligheter i takt med att tillgången till sjukvård förbättras