Marknadsöversikt

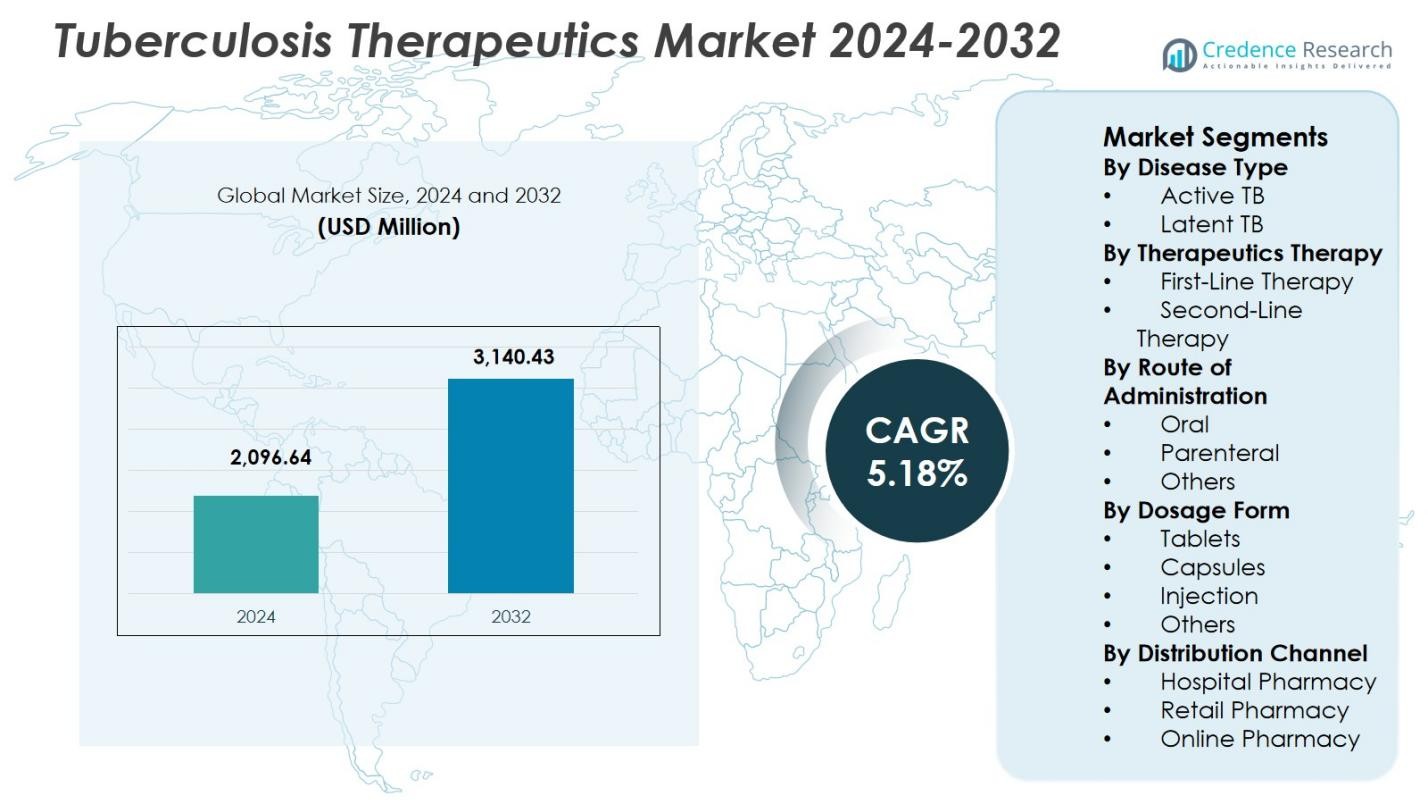

Marknaden för tuberkulosbehandlingar värderades till 2 096,64 miljoner USD år 2024 och förväntas nå 3 140,43 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 5,18 % under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för tuberkulosbehandlingar 2024 |

2 096,64 miljoner USD |

| Marknaden för tuberkulosbehandlingar, CAGR |

5,18 % |

| Marknadsstorlek för tuberkulosbehandlingar 2032 |

3 140,43 miljoner USD |

Marknaden för tuberkulosbehandlingar har ledande aktörer som Pfizer Inc., Sanofi, Johnson & Johnson Services Inc., Bayer Health Care, Otsuka Pharmaceutical Co., Ltd., Lupin, Macleods Pharmaceuticals Ltd., Mylan N.V., Eli Lilly and Company och Aventis Pharmaceuticals Limited, som alla bidrar till framsteg inom förstahands- och andrahandsbehandlingsportföljer. Dessa företag fokuserar på att förbättra läkemedelseffektivitet, utveckla fasta doskombinationer och utöka tillgången genom folkhälsopartnerskap. Regionalt ledde Asien-Stillahavsområdet marknaden för tuberkulosbehandlingar med 42,7 % andel år 2024, drivet av den högsta globala TB-bördan, starka statliga program och utbredd tillgång till nödvändiga terapier i länder med hög incidens.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Marknaden för tuberkulosbehandlingar nådde 2 096,64 miljoner USD år 2024 och förväntas växa med en CAGR på 5,18 %, drivet av ökande behandlingsbehov och expanderande tillgångsprogram.

- Marknadstillväxten stöds av starka statligt ledda initiativ för att eliminera TB, hög förekomst av aktiv TB med 74,6 % andel och omfattande användning av förstahandsbehandling med 68,9 % andel.

- Viktiga trender inkluderar det ökande fokuset på hantering av läkemedelsresistent TB, antagandet av fasta doskombinationer och skiftet mot patientcentrerade och digitalt stödda behandlingsmodeller.

- Stora aktörer som Pfizer Inc., Sanofi, Johnson & Johnson Services Inc., Bayer Health Care och Otsuka Pharmaceutical förstärker marknadsnärvaron genom förbättrade formuleringar och bredare distributionspartnerskap.

- Asien-Stillahavsområdet ledde marknaden med 42,7 % andel år 2024, följt av Mellanöstern & Afrika med 21,3 %; orala terapier dominerade med 82,3 % andel tack vare enkel administrering och hög följsamhetspotential.

Marknadssegmenteringsanalys:

Efter sjukdomstyp:

Marknaden för tuberkulosbehandlingar efter sjukdomstyp leds av aktiv TB, som stod för 74,6 % marknadsandel år 2024. Denna dominans drivs av den höga globala bördan av aktiv tuberkulos, obligatoriska behandlingsprotokoll och starka regeringsledda TB-kontrollprogram. Aktiv TB kräver omedelbar och långvarig farmakologisk intervention för att förhindra smittspridning, vilket stöder en stadig efterfrågan på läkemedel. Högre diagnosfrekvenser, bredare tillgång till förstahandsläkemedelsregimer och finansieringsstöd från folkhälsomyndigheter förstärker ytterligare segmentets ledarskap. Däremot förblir adoptionen av latent TB-behandling lägre på grund av asymtomatisk presentation och begränsad screeningtäckning.

- Till exempel samarbetade Lupin, världens största leverantör av förstahands anti-TB-läkemedel, med TB Alliance i september 2021 för att kommersialisera en ny regim för mycket läkemedelsresistent TB, med fokus på tillgång i cirka 140 högbelastade länder.

Efter terapeutisk behandling:

Efter terapeutisk behandling dominerade förstahandsbehandling marknaden för tuberkulosbehandlingar med en marknadsandel på 68,9 % år 2024. Segmentet drar nytta av etablerade kliniska riktlinjer som rekommenderar regimer baserade på rifampicin, isoniazid, etambutol och pyrazinamid som standardvård. Stark läkarkännedom, lägre behandlingskostnad och bred tillgänglighet genom nationella TB-program stöder hög användning. Fasta doskombinationer och förbättrade följsamhetsstrategier stärker ytterligare adoptionen av förstahandsbehandling. Andrahandsbehandling förblir begränsad till läkemedelsresistenta TB-fall, begränsad av högre toxicitet, längre behandlingstid och ökade övervakningskrav.

- Till exempel erbjuder Sandoz Rimstar 4FDC-tabletter som innehåller rifampicin 150 mg, isoniazid 75 mg, pyrazinamid 400 mg och etambutol 275 mg hydroklorid, i linje med WHO-rekommenderade doseringar för den intensiva fasen.

Efter administreringssätt:

Marknaden för tuberkulosbehandlingar efter administreringssätt domineras av oral terapi, som har 82,3 % marknadsandel år 2024. Orala formuleringar förblir det föredragna alternativet på grund av enkel administrering, lämplighet för långvarig behandling och kompatibilitet med öppenvårdsmodeller. Nationella TB-elimineringsprogram prioriterar orala regimer för att förbättra följsamhet och minska sjukhusvårdskostnader. Fasta doskombinationer för oralt bruk förenklar också doseringen och förbättrar följsamheten. Parenterala terapier är främst reserverade för svåra eller läkemedelsresistenta fall, medan andra administreringssätt har begränsad användning på grund av komplexitet och högre beroende av vårdresurser.

Viktig tillväxtdrivare

Ökande global tuberkulosbörda

Marknaden för tuberkulosbehandlingar fortsätter att expandera på grund av den bestående globala bördan av tuberkulos, särskilt i utvecklingsländer och regioner med hög befolkning. Höga smittspridningsfrekvenser, försenad diagnos och ökad sårbarhet bland immunförsvagade populationer intensifierar behandlingsbehovet. Obligatorisk behandling av aktiva TB-fall under folkhälsoregler säkerställer en stadig terapeutisk konsumtion. Kontinuerliga screeninginitiativ och utökad tillgång till vård stärker ytterligare läkemedelsanvändningen, vilket positionerar sjukdomsprevalens som en primär och långsiktig tillväxtkatalysator för marknaden.

- Till exempel fick Johnson & Johnson traditionellt godkännande från den amerikanska FDA för SIRTURO (bedakvilin) år 2024 som en del av kombinationsbehandling för pulmonell TB resistent mot rifampicin och isoniazid hos vuxna och barnpatienter från 5 år och äldre som väger minst 15 kg.

Starka Regerings- och NGO-stödda Behandlingsprogram

Omfattande engagemang från regeringar och icke-statliga organisationer driver tillväxten på marknaden för tuberkulosbehandlingar. Nationella TB-elimineringsprogram prioriterar universell tillgång till behandling genom gratis eller subventionerad läkemedelsdistribution. Centraliserad upphandling och storskalig offentlig finansiering förbättrar tillgängligheten av nödvändiga behandlingar inom offentliga sjukvårdssystem. Dessa initiativ betonar också behandlingsföljsamhet och övervakning, vilket säkerställer en stadig efterfrågan på TB-terapier och förstärker långsiktig marknadsstabilitet.

- Till exempel tillhandahåller Indiens nationella TB-elimineringsprogram (NTEP) gratis diagnostik och kvalitetssäkrade läkemedel till alla TB-patienter i hela landet, tillsammans med Nikshay Poshan Yojana (NPY), som ger ekonomiskt stöd på ₹1,000 per månad för näring under behandlingstiden.

Framsteg i TB-behandlingsregimer

Pågående förbättringar i tuberkulosbehandlingsregimer stödjer marknaden för tuberkulosbehandlingar avsevärt. Kortare behandlingstider, optimerade doseringsscheman och fasta doskombinationer förbättrar patientens följsamhet och terapeutiska resultat. Uppdaterade kliniska riktlinjer som återspeglar förbättrad läkemedelseffektivitet och säkerhet ökar läkarnas förtroende för behandlingsprotokoll. Dessa framsteg minskar återfallsfrekvensen och stärker användningen i både läkemedelskänsliga och resistenta TB-fall.

Viktig Trend & Möjlighet

Ökat Fokus på Läkemedelsresistent Tuberkulos

Ökande fall av multiresistent och extensivt läkemedelsresistent TB skapar stora möjligheter inom marknaden för tuberkulosbehandlingar. Sjukvårdssystem utökar resistensprovning och prioriterar avancerade behandlingsregimer för resistenta stammar. Inkludering av andra linjens och nya terapier i nationella riktlinjer stödjer högre användning. Denna trend driver efterfrågan på specialiserade terapier och stärker marknadspotentialen i regioner som står inför växande antimikrobiell resistens.

- Till exempel beviljade TB Alliance Lupin Limited en icke-exklusiv licens år 2021 för att tillverka pretomanid som en del av den tre-läkemedels BPaL-regimen för höggradigt läkemedelsresistent TB. Lupin siktar på att kommersialisera detta i cirka 140 länder, inklusive områden med hög börda, för att förbättra tillgången till nya terapier.

Skifte mot Patientcentrerade Behandlingsmodeller

Marknaden för tuberkulosbehandlingar bevittnar ett skifte mot patientcentrerade vårdmetoder som fokuserar på att förbättra följsamhet och behandlingsframgång. Förenklade orala regimer, öppenvårdsbaserad terapi och digitala stöd för behandlingsföljsamhet ökar bekvämligheten för patienter. Behandling på samhällsnivå minskar belastningen på sjukvårdssystemet samtidigt som kontinuiteten i vården förbättras. Dessa modeller skapar möjligheter för terapier som är anpassade för enkel användning och långsiktig följsamhet.

- Till exempel har Johnson & Johnsons bedakvilin (SIRTURO) behandling för MDR-TB inkluderat elektronisk dosövervakning som Wisepill-enheter, vilket resulterade i en medianföljsamhet på 97% över sex månader hos HIV-koinfekterade patienter.

Huvudutmaning

Förlängd Behandlingstid och Följsamhetsproblem

Lång behandlingstid förblir en kritisk utmaning på marknaden för tuberkulosbehandlingar. Standardregimer för TB kräver månader av oavbruten behandling, vilket leder till följsamhetssvårigheter och ökade avhoppsfrekvenser. Dålig följsamhet bidrar till behandlingsmisslyckanden och resistensutveckling. Hälso- och sjukvårdssystem står inför pågående utmaningar med patientuppföljning och uppföljning, särskilt i resursbegränsade miljöer, vilket begränsar den övergripande behandlingseffektiviteten. Förlängd behandling ökar också vårdkostnader och patientbelastning, vilket förvärrar socioekonomiska hinder och belastar folkhälsoprogram som försöker uppnå globala TB-eliminationsmål.

Läkemedelsrelaterad Toxicitet och Säkerhetsproblem

Biverkningar associerade med TB-läkemedel utgör betydande utmaningar för marknaden för tuberkulosbehandlingar. Vanliga biverkningar, inklusive levertoxicitet och neurologiska komplikationer, kan leda till dosjusteringar eller avbrott i behandlingen. Dessa säkerhetsproblem ökar övervakningskraven och vårdkostnaderna. Att hantera läkemedelstolerabilitet är avgörande för att säkerställa fortsatt patientföljsamhet och förbättra långsiktiga terapeutiska resultat, särskilt i utsatta populationer med samsjuklighet och begränsad tillgång till specialiserad klinisk övervakning.

Regional Analys

Nordamerika

Nordamerika stod för 14,6% marknadsandel år 2024, drivet av stark diagnostisk infrastruktur, hög behandlingsföljsamhet och hållbar folkhälsofinansiering. USA leder regionen med avancerade övervakningsprogram och konsekventa investeringar i TB-kontrollinitiativ som riktar sig mot högriskpopulationer, inklusive invandrare och immunnedsatta individer. Omfattande tillgång till förstahands- och andrahandsregimer, tillsammans med aktiv övervakning av läkemedelsresistenta fall, stöder stabil efterfrågan. Fortsatt fokus på antagande av förebyggande terapi stärker ytterligare regionens bidrag till marknaden för tuberkulosbehandlingar.

Europa

Europa hade 9,0% marknadsandel år 2024, stödd av väletablerade hälsosystem och strukturerade nationella TB-elimineringspolicys. Östeuropa bidrar betydligt på grund av högre förekomst av multiresistent TB, vilket driver ökad användning av specialiserade läkemedelsregimer. Regionen drar nytta av samordnade folkhälsoprogram, obligatorisk rapportering och förbättrad tillgång till avancerade terapier. Investeringar i snabba diagnostiska metoder och samhällsbaserade behandlingsmodeller förbättrar patientresultat. Samarbetsinitiativ över EU-medlemsstater främjar harmonisering av övervakning och stärker regionala förmågor för TB-hantering.

Asien-Stillahavsområdet

Asien-Stillahavsområdet dominerade marknaden för tuberkulosbehandlingar med 42,7 % marknadsandel år 2024, drivet av världens högsta TB-börda i länder som Indien, Kina, Indonesien och Filippinerna. Storskaliga statligt ledda TB-behandlingsprogram, utökad screeningtäckning och system för gratis läkemedelsdistribution driver terapeutisk konsumtion. Hög förekomst av aktiv TB och ökande upptäckt av läkemedelsresistenta stammar accelererar ytterligare efterfrågan på olika behandlingsregimer. Internationella finansieringspartnerskap och bredare tillgång till fasta doskombinationer stärker regionala framsteg mot TB-eliminationsmål.

Latinamerika

Latinamerika stod för 12,4 % marknadsandel år 2024, stödd av expanderande folkhälsoinsatser och ökat fokus på att förbättra behandlingsföljsamhet. Länder som Brasilien och Peru leder regional TB-kontroll tack vare omfattande nationella program och förbättrad diagnostisk tillgång. Växande urbanisering och socioekonomiska skillnader fortsätter att driva förekomsten av aktiv TB, vilket upprätthåller terapeutisk efterfrågan. Stärkning av leveranskedjor och antagande av WHO-rekommenderade regimer förbättrar behandlingskontinuitet. Gradvis integration av digitala följsamhetsteknologier förväntas förbättra långsiktiga behandlingsresultat.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika hade 21,3 % marknadsandel år 2024, vilket återspeglar hög sjukdomsprevalens, begränsad tillgång till sjukvård i landsbygdsområden och ökande läkemedelsresistenta TB-fall. Sub-Sahara Afrika förblir en nyckelbidragsgivare på grund av TB–HIV-koinfektionsfrekvenser och fortsatt beroende av donatorstödda behandlingsinitiativ. Expansion av behandlingsprogram på samhällsnivå och ökad tillgänglighet av förstalinjeterapier stödjer marknadstillväxt. Internationella hälsopartnerskap fortsätter att förbättra diagnostisk kapacitet, även om resursbegränsningar och behandlingsavbrott förblir kritiska utmaningar som påverkar terapeutisk effektivitet.

Marknadssegmenteringar:

Efter sjukdomstyp

Efter terapeutisk terapi

- Förstalinjeterapi

- Andralinjeterapi

Efter administreringsväg

Efter doseringsform

- Tabletter

- Kapslar

- Injektion

- Övriga

Efter distributionskanal

- Sjukhusapotek

- Detaljhandelsapotek

- Onlineapotek

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länderna

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Konkurrenslandskapet för marknaden för tuberkulosbehandlingar inkluderar nyckelaktörer som Sanofi, Pfizer Inc., Johnson & Johnson Services Inc., Bayer HealthCare, Otsuka Pharmaceutical, Mylan N.V., Lupin, Macleods Pharmaceuticals Ltd., Eli Lilly and Company och Aventis Pharmaceuticals Limited. Dessa företag stärker aktivt sin närvaro genom kontinuerlig förbättring av förstahands- och andrahandsbehandlingsportföljer, strategiska samarbeten med folkhälsoprogram och deltagande i globala upphandlingsinitiativ för TB-läkemedel. Ledande tillverkare prioriterar utvecklingen av fasta doskombinationer, förbättrade orala formuleringar och terapier som adresserar läkemedelsresistent tuberkulos för att möta föränderliga kliniska behov. Partnerskap med statliga myndigheter och ideella organisationer möjliggör bred distribution av viktiga TB-läkemedel i regioner med hög belastning. Dessutom förstärker pågående investeringar i forskning som syftar till kortare behandlingstider, förbättrade säkerhetsprofiler och nästa generations regimer aktörernas positioner på den globala marknaden samtidigt som de stöder långsiktiga ansträngningar för att eliminera tuberkulos.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

Senaste Utvecklingen

- I juni 2025 fick Lupin Limited godkännande från Central Drugs Standard Control Organization (CDSCO) expertpanel för att lansera sina Isoniazid Dispersible Tablets för behandling av tuberkulos.

- I november 2025 tillkännagav AN2 Therapeutics ett forskningssamarbete med GSK för att utveckla boronbaserade LeuRS-hämmare riktade mot tuberkulos, med stöd av ytterligare finansiering från Gates Foundation för att påskynda utvecklingen av nya TB-terapier.

- I november 2025 meddelade Otsuka Pharmaceutical Co. Ltd. att de första deltagarna har registrerats i den fas 3 QUANTUM-TB kliniska prövningen för deras undersökande förening quabodepistat riktad mot multiresistent pulmonell tuberkulos.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på sjukdomstyp, terapeutisk terapi, administreringsväg, doseringsform, distributionskanal och geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom inkluderar rapporten insikter i den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen under de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag att navigera i marknadens komplexitet.

Framtidsutsikter

- Marknaden kommer i allt högre grad att skifta mot kortare, mer effektiva behandlingsregimer för att förbättra patientens följsamhet och resultat.

- Användningen av fasta doskombinationer kommer att fortsätta öka när vårdsystem prioriterar förenklad dosering och minskad tablettbörda.

- Hantering av läkemedelsresistent TB kommer att få större fokus, vilket driver efterfrågan på avancerade andrahands- och nya terapier.

- Regeringar kommer att utöka nationella initiativ för att eliminera TB, stärka screening, diagnos och behandlingsomfattning.

- Digitala följsamhetsteknologier kommer att spela en större roll i övervakning och stöd för långsiktig terapiöverensstämmelse.

- Offentliga–privata partnerskap kommer att intensifieras för att säkerställa prisvärd tillgång till viktiga TB-läkemedel i regioner med hög börda.

- Investeringar i forskning för nya TB-läkemedelskandidater kommer att accelerera, med fokus på förbättrad säkerhet och minskad toxicitet.

- Användningen av förebyggande terapi kommer att expandera bland högriskpopulationer, vilket stödjer en långsiktig minskning av TB-incidens.

- Integrering av samhällsbaserade behandlingsmodeller kommer att stärka kontinuiteten i vården och minska behandlingsavbrott.

- Global finansiering och samordning av hälsopolitik kommer att förbli avgörande för att upprätthålla framsteg mot målen för eliminering av tuberkulos.